石油化学やHD(ハードディスク)事業を手がける昭和電工が、2019年から3カ年の新中期経営計画を策定した。これまでは石油化学やHDが事業の主軸であったが、近年は収益構造のシフトを打ち出し、現中計でもその成果が垣間見えるようになってきた。同社が「個性派事業」と呼ぶ、事業規模はそれほど大きくないが、自社の強みを生かしてトップシェアを獲得できるニッチ分野にリソース投下を重点的に行う。

3年で営業利益1.6倍超へ

現中計の3年間(16~18年)においては、各事業を「優位確立」「成長加速」「再構築」「基盤化」の4つに分類。構造改革と収益基盤の確保で、グループとしての稼ぐ力を高める期間と位置づけた。

新中計はその収益基盤をベースに、長期的な事業成長へと舵を切る「成長基盤を確立する中計」と設定されている。この成長基盤を確立するうえで、同社ではニッチ分野にフォーカスした個性派事業での収益拡大を狙っている。

同社が呼ぶ個性派事業とは、適正な市場規模(数百億~数千億円規模)でトップシェアを獲得できる市場を指しており、HD(市場規模4000億円、シェア25%)、電子材料用高純度ガス(1500億円、25%)、黒鉛電極(3000億円、30%超)がこれに該当している。同社では、長期的な事業目標として、事業の半数以上を個性派事業に引き上げていく考えだ。

こうした施策を展開することで、中計の最終年度となる21年には売上高3.4兆円(18年見込み比1.4倍)、営業利益4800億円(同1.66倍)の達成を目指す。

電子材料ガスは年率15%成長目指す

個性派事業の一角を担うのが、電子材料用高純度ガスだ。主に半導体の製造工程で用いられており、昨今の3D-NANDの登場などにより、同社の事業も拡大基調にある。今後の市場予測においても年率10%以上の成長が見込まれているが、同社ではそれを上回る年率15%成長をターゲットに定め、積極的な事業展開を図っていく。

同社では電子材料ガスの事業拡大に向け、能力増強や物流拠点の整備に力を入れている。メモリーの製造工程において、ポリシリコン加工などで用いられる高純度臭化水素(HBr)の増強工事を18年3月に完了。川崎事業所の年産能力を600tから900tに引き上げた。

また、韓国SKマテリアルズとの間で進めていたモノフルオロメタン(CH3F)の合弁生産会社が18年上期から生産を開始。さらに、中国・武漢市で倉庫機能を持った営業拠点を開設するなど、グローバルでの供給体制強化に努めている。

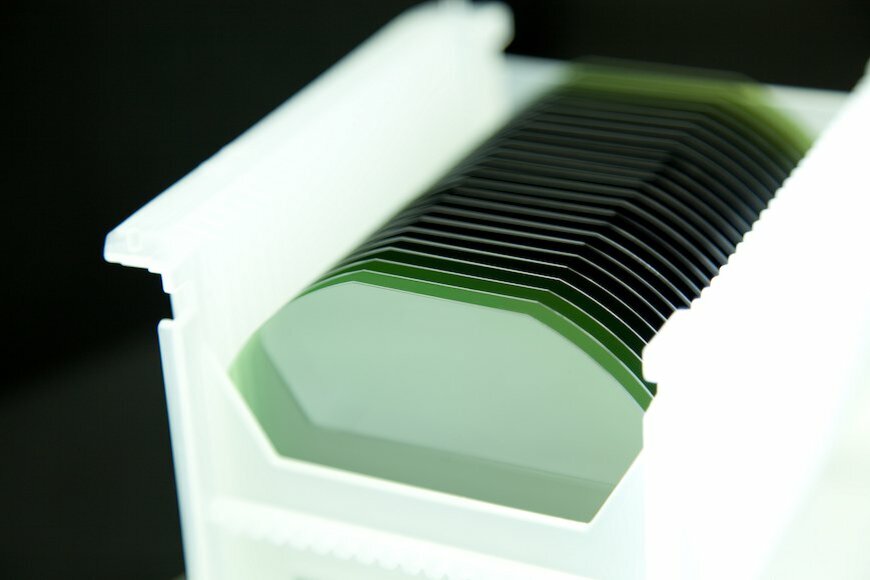

SiCエピウエハーは売り上げ3倍

パワー半導体用SiCエピタキシャルウエハー事業も個性派事業の代表例と言ってよいだろう。同事業の18年売上高は、前年比約3倍と大きく伸びる見通しで、EV(電気自動車)や産業機器向けの出荷拡大などを受け、想定を上回るペースで事業拡大が進んでいる。

同社は05年からSiCエピタキシャルウエハーの開発に着手。産業技術総合研究所、電力中央研究所との共同研究成果をもとにした技術移転ベンチャーのエシキャット・ジャパンの立ち上げにも参画し、09年に同事業を取得した。現在、外販エピウエハーメーカーとしてはトップシェア(市場全体の約30%)に位置しており、国内外の顧客からの需要に応えている。

現在、主力製品となっているのが、欠陥密度の低さと高い均一性が強みの高品質グレード品「ハイグレードエピ(HGE)」。SiCエピウエハーの代表的な結晶欠陥である、基底面転位を0.1個/平方センチ以下に抑えている。

同社は17年9月にHGEの能力を月3000枚から5000枚に増強することを発表。その後、追加増強として18年1月に7000枚体制への増産投資を決めていたが、さらなる需要増に対応すべく、3度目の追加増強として9000枚体制に引き上げることを決めている。19年2月には一連の増産投資が完了する見通し。

18年の売上急拡大の牽引役となっているのが、電動車充電装置や産業機器向け。とりわけ、EV向けのオンボードチャージャーについては、「コストパフォーマンスを考慮しても、SiCの方が優位」(パワー半導体プロジェクトマネージャーを務める佐藤貴幸執行役員)であることが明確になり、引き合いが大きく増えているという。

また、車載向けでもパワートレイン用途を中心に実用化を見据えた開発需要が増えてきているほか、サーバー用電源、電鉄用途も底堅い需要が続いているとしている。

電子デバイス産業新聞 副編集長 稲葉 雅巳