2018年11月7日に行われた、株式会社イーグランド2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社イーグランド 代表取締役社長 江口久 氏

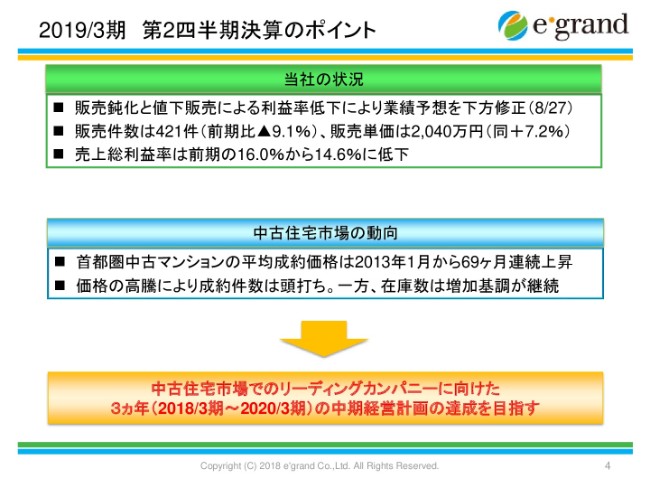

2019/3期 第2四半期決算のポイント

江口久氏:みなさん、こんにちは。江口でございます。本日はお忙しいところ、イーグランド社の第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。

早いもので、もう11月に入り、年賀状が発売さてれいます。余すところ、今年も2ヶ月ということで、年の瀬が近づいております。アメリカの中間選挙もあり、本日の株価を見ていても乱高下しているようですので、非常に気になるところです。

当社も残念ながら、8月の第1四半期が終わった時点で通期の予算達成は難しいだろうということで、下方修正をさせていただきました。下方修正をして決算説明会というのはあまりないため、ややつらいのですが、みなさんの厳しい批判・ご質問を受けながら、上期の総括と下期の見込みを説明させていただきたいなと思ってます。

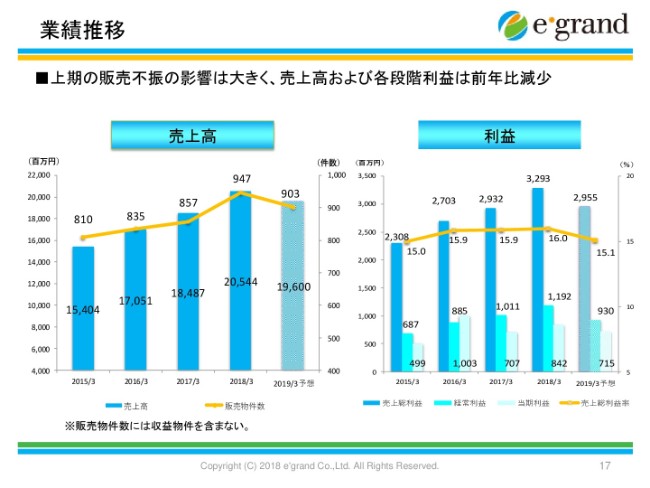

こちらに決算のポイントが出ていますが、状況は販売の鈍化、これに尽きるなという気がします。後ほど詳細を説明しますけれども、販売が鈍化したということになれば、値下げ販売をせざるを得ないということで、利益率が低下したことで予算を下方修正させていただいております。

販売鈍化は販売件数にも表れており、前期比で約9パーセント減っています。ただし、単価は若干ですが、7パーセントぐらい上がっています。これは、中古市場全体の販売価格が1年前からそれくらいの率で上がっています。

また粗利が、値下げ販売による影響で、16パーセントから約1.4ポイント低下をしたということで、利益率の低下によって、利益がかなり圧縮されたかたちになっています。

中古市場の動向ですが、首都圏の中古マンションの平均成約価格は、69ヶ月で連続して上がっている状況です。ただし、新築の価格はおそらく昨年の8月がピークではないかなと思っています。それから下落傾向にありますので、さすがに中古市場もそろそろ頭打ちになるのかなと思ってます。

価格が高騰しましたので、成約件数が鈍化して頭打ちになっています。また在庫数は販売が不振ということであれば、増加するかたちになろうかと思います。

私どもは、今期が中期3ヵ年計画のちょうど2年目、中間の年です。来期は3ヵ年計画の最終年ということで、元々掲げていた予算を達成すべく、これから挽回したいなと考えています。

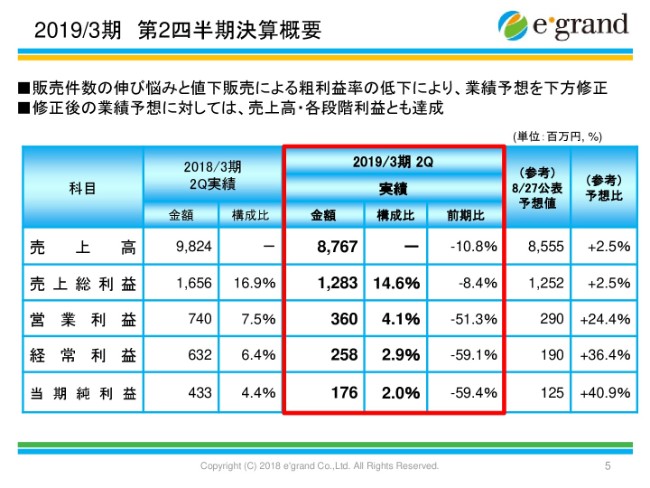

2019/3期 第2四半期決算概要

こちらに概要を書いております。20019年3月期第2四半期の実績ですが、売上・粗利・営業利益・経常利益のすべての項目で、前年同期比でマイナスになっています。特に利益率が低下したことによって、経常利益・当期純利益の下落率がだいぶ大きくなったなという印象です。

(スライド右側は)参考のために8月の下旬に発表した修正予算ですが、その修正予算から、実績は若干上振れたかたちになりました。

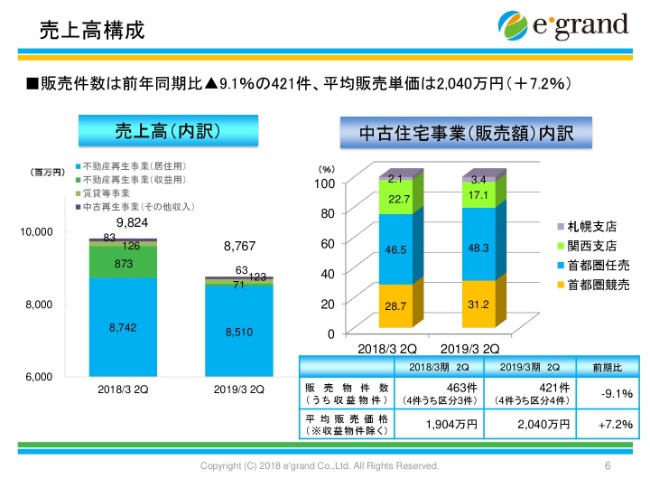

売上高構成

こちらは、売上高の構成です。後ほど詳しくご説明しますが、今期は前期に比べて売上はかなり減っています。その大きな要因は関西支店の売上と……この(グラフの)緑のところが収益用の販売不動産なのですが、前期8億7,300万円だったものが、7,100万円ということで、収益用の販売不動産の売上がかなり不振でした。それが(売上高減少の)大きな原因というかたちです。

こちら(のスライドの右側)に関西支店の数字が出ていますが、やはり関西支店の減少がおわかりいただけると思います。

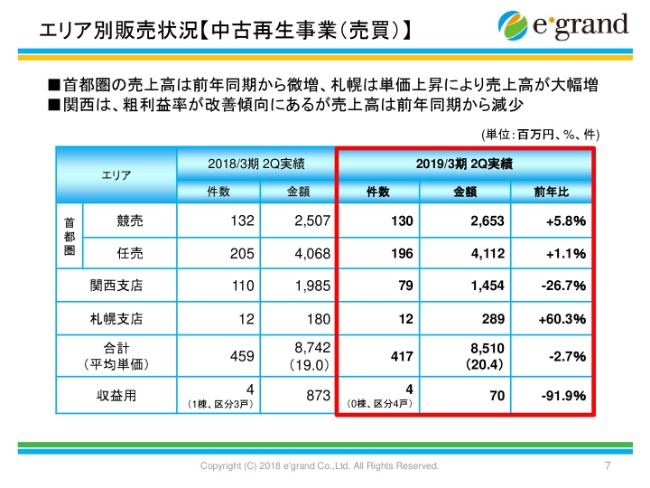

エリア別販売状況【中古再生事業(売買)】

こちらは内訳です。首都圏においては、競売・任売ともに、売上や件数は前年に比べて伸びています。ただし利益率は低下しています。これは後ほどお話しします。やはり、(影響が)大きかったのは関西支店のマイナスと、収益用の販売不動産がかなり不振だったという点です。

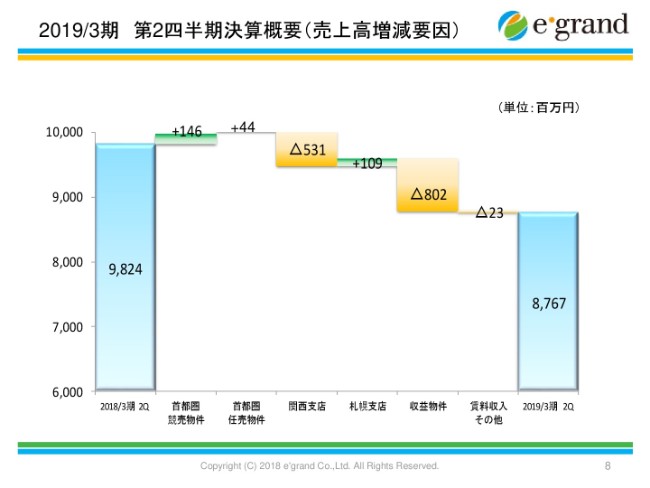

2019/3期 第2四半期決算概要(売上高増減要因)

この要因ですが、関西支店のマイナスと、収益用の販売不動産のマイナスが、大きくトータルのマイナスに響いたかたちです。

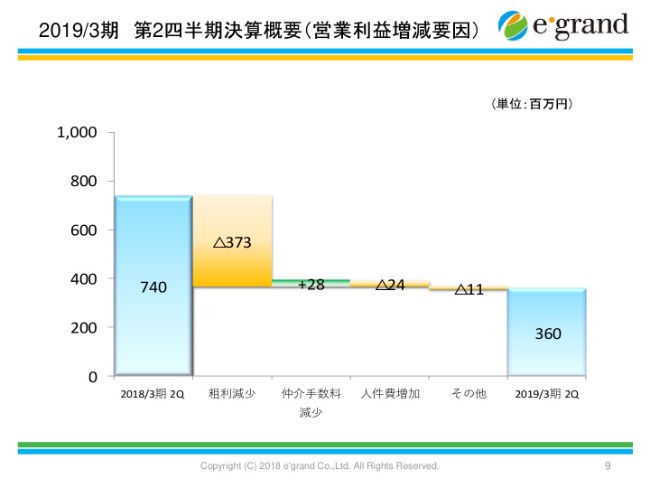

2019/3期 第2四半期決算概要(営業利益増減要因)

こちらが営業利益です。粗利が増加と書いてありますけれども、これはマイナスのため、やはり粗利が大きく下がった。これがすべてであり、マイナスの要因です。

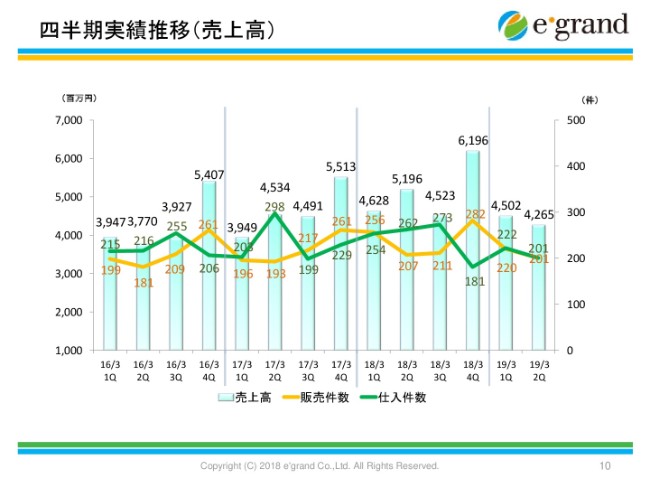

四半期実績推移(売上高)

四半期の実績推移です。私どもは第4四半期、2月・3月が不動産の一番の繁忙期のため、売上高が大きくなる傾向にあります。残念ながら、他の期と比べても販売件数や仕入れも下回っております。そのあたりが、本期の結果だったのかなと思います。

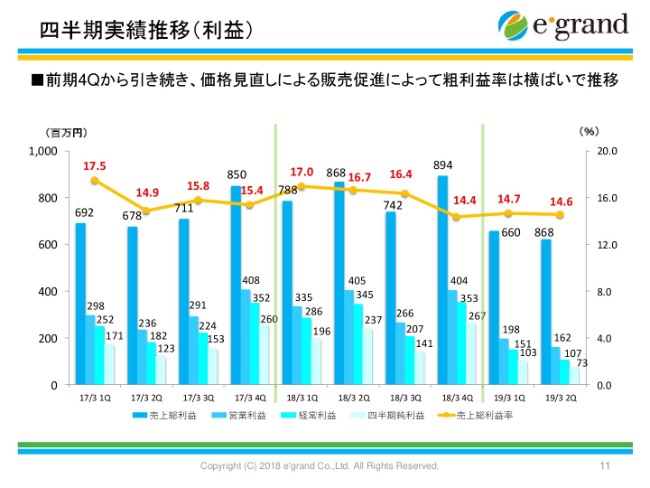

四半期実績推移(利益)

売上利益の推移ですが、私どもが一番気にしているのが粗利のパーセントです。だいたい16~17パーセントの粗利を目指しているのですが、残念ながら前期の第4四半期から粗利の低下がありまして、引き続き同じように粗利の低下が続いてしまいました。

本来の予想ですと、ここまで販売が冷え込むと思わなかったため、(粗利は)もう少し上のラインを予定していたのですが、残念ながら粗利が低下したままで半年経過してしまったのかなという印象です。

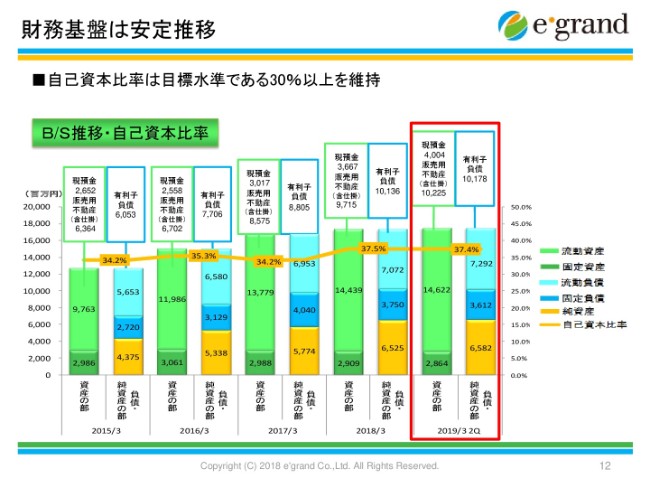

財務基盤は安定推移

財務内容です。財務内容について、私どもはとくに問題はないと思っています。この黄色いラインが自己資本比率であり、これを最低でも30パーセント以上にしておくということは、毎回いろんな説明会でも申し上げております。リーマンショックなどで新興のマンションデベロッパーさん等がかなり倒産しましたが、あのころはかなり販売不動産の積み上げが多く、自己資本比率10パーセントぐらいの会社さんが結構ありました。

そういった会社さんが、価格の激変に耐えられずに倒産したというような過去の実例もありますので、我々はこの自己資本比率30パーセントのラインは守ろうと考えています。それが、過剰に仕入れをしないということにつながると思っています。

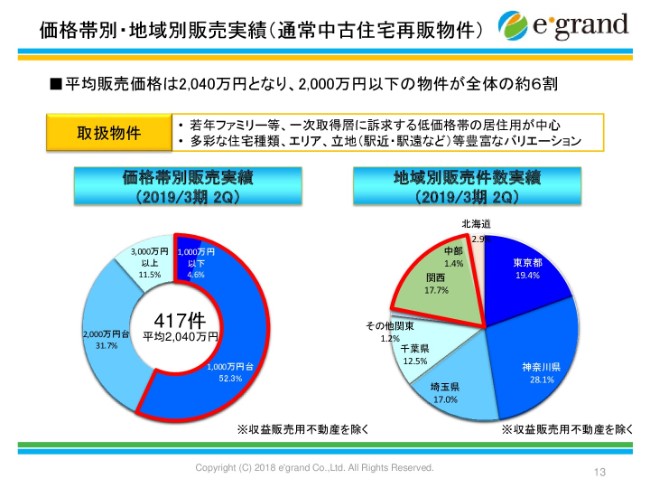

価格帯別・地域別販売実績(通常中古住宅再販物件)

価格帯別と地域別の販売実績です。私どもは元々、ファミリータイプの一次取得者向けの中古マンション・中古戸建てを扱っています。首都圏では、中古の平均単価が3,000万円から3,500万円ぐらいといわれているのですが、当社の場合は、今期でいうと2,040万円ですから、平均と比べてかなり安い価格帯に特化しているというのがおわかりいただけると思います。

ここに価格帯別で書いてありますが、この(赤い)ラインが2,000万円以下ですから、2,000万円以下の物件が全体の6割近いというかたちです。3,000万円以上の物件は全体の1割程度しかない。このあたりが特徴かなと考えています。

地域別についてですが、主力は1都3県です。横浜支店を出してから、神奈川のシェアが高くなってきており、今後も神奈川を中心に1都3県の販売を伸ばしていきたいと思っております。

関西については、残念ながら取扱量は少なくなっております。5年前に関西支店を立ち上げたころからの課題なのですが、関西はどうしても粗利が取れない傾向があります。首都圏と同じように粗利を取ろうというかたちで、粗利重視の方針にしており、その結果、販売も頭打ちになっているという状況が続いています。

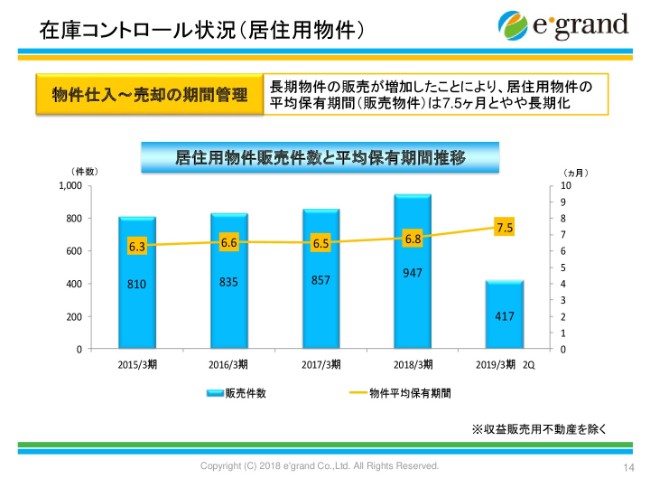

在庫コントロール状況(居住用物件)

こちらが在庫なのですが、私どもはこの在庫コントロールについて6ヶ月というのを1つの目安にしています。残念ながら、今期のついては販売不振ということもありまして、長期物件が増え、平均の保有期間が7.5カ月となりました。これは長いなという印象です。

こちらは6ヶ月台に抑えておかないと、在庫回転が悪いため、それを改善すべく悩み出しているところです。

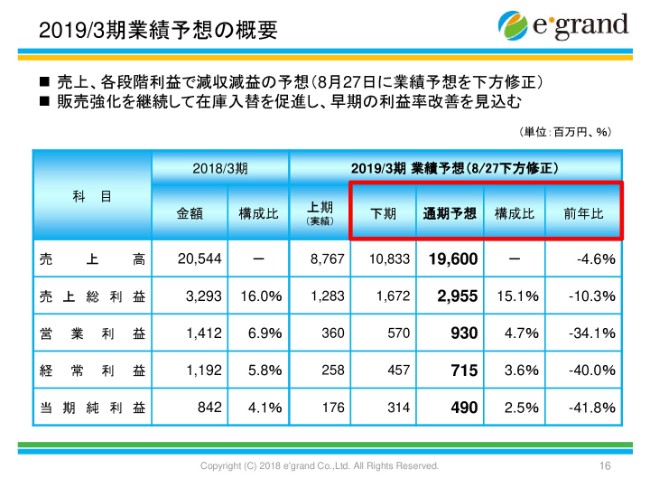

2019/3期業績予想の概要

業績の予想です。こちらは下方修正した数字なのですが、上期と下期のバランスを見ていただくと、先ほど第4四半期の2月・3月の売上が一番多くなるということは申し上げたのですが、通年でいいますと、上期と下期の売上の比率が「48対52」ぐらいです。

この予想で見ますと、「45対55」ぐらいじゃないかなと思っています。今期はさらに下期重点型になっておりますが、この理由ははっきりしており、収益用の販売不動産が上期にほとんどなかったためです。

予算上は10億円を見ているのですが、さすがに1年間売れないということはないということで、その部分が下期に積み上がっており、若干下期重点の比率になっています。こちらは、そうしたはっきりとした理由がありますので、無理をして作った数字ではなく、自然に達成できるだろうと考えています。

また、残念ながら粗利も上期は14.6パーセントです。下期は15.4パーセントにすれば、修正予算はこの粗利の数字になるということですので、上期に比べて、下期は約0.8ポイント改善します。それでも、通年の16~17パーセントの粗利に比べれば、15.4パーセントですから、粗利は控えめに見ているつもりですが、正直にいいまして、今後どういったかたちの販売不振が続くかは今の時点ではなかなか予想しづらい状況です。

楽に達成できるとはいいませんけれども、決して無理な数字を作っているとも思っていませんので、この数字を達成すべく、第3四半期に取り組んでいるというところです。

業績推移

業績の推移です。グラフを見ていただいてもおわかりのとおり、元々は220億円の売上の予想を立てていたのですが、残念ながら上期の不振が尾を引き、なかなか下期に挽回できないということで、200億円を少し下回った196億円を、修正予算の売上とさせていただきます。したがいまして、件数も減少ということで考えています。

利益も、粗利率が残念ながら15.1パーセントに下がるということで、粗利・経常利益・当期利益ともに、残念ながら減益という予算になっています。

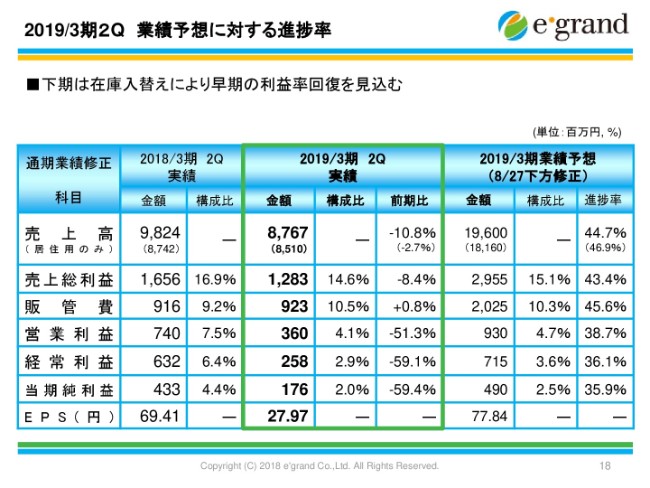

2019/3期2Q 業績予想に対する進捗率

進捗率です。こちらに実績と下方修正した業績予想を出しています。先ほどいいましたとおり、下期がかなり重点的な比率になっていますが、収益用の販売不動産の上期の不振、関西支店の(売上)減少といったところが影響しています。

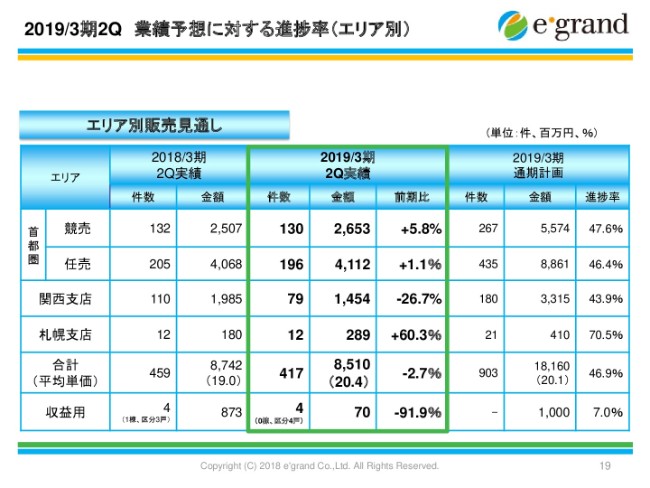

2019/3期2Q 業績予想に対する進捗率(エリア別)

エリア別の販売の見直しです。こちら(中央)が実績で、こちら(右側)が通期ですが、首都圏については販売不振ということはありますが、今の在庫水準からいっても、こちらの中期計画の達成は十分に可能であると思っています。

関西支店においても、ある程度は在庫内容もよくなってきましたので、下期はこの数値は届くだろうと思います。札幌支店は、扱いもともと扱いが少ないため省略しますけれども、全体としては182億円弱ぐらいの売上が見込めると思っています。

一番の課題は、収益用販売不動産です。上期は一棟物が売れず、(数字としては)7,000万円……区分所有のオーナーチェンジといわれている収益物件が4件売れただけでした。その他、在庫的にいいますと、一棟物で4億5,000万円~4億6,000万円ぐらいが1番高い物件ですが、1億円以上の物件も在庫で数棟ありますので、そのあたりを販売する前提で、10億円はいくであろうと考えております。

株主還元

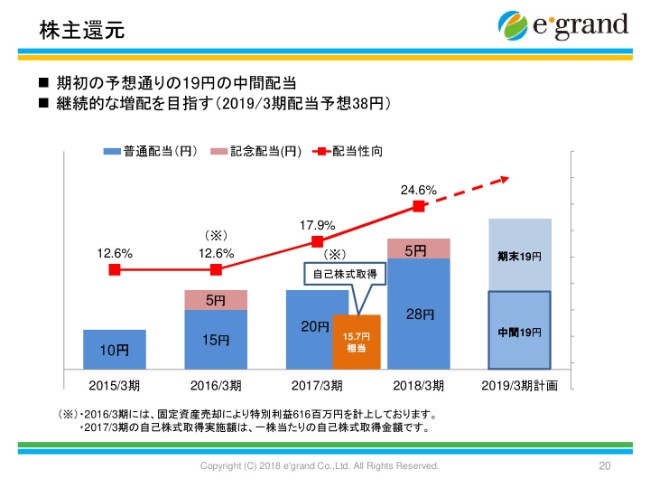

株主還元です。配当なのですが、中期3ヵ年でも配当性向30パーセント以上を目指すというかたちで取り組んでいます。上期は利益が不振でしたが、業績の低下については一時的なものだと考えています。

その理由をご説明しようと思います。ずっと販売不振が続き、粗利の数字が同じようなかたちで低下するのであれば、配当も見直さざるを得ないと思っています。今のところ、配当の見直しは考えておりませんので、期首の予想配当どおりと考えています。

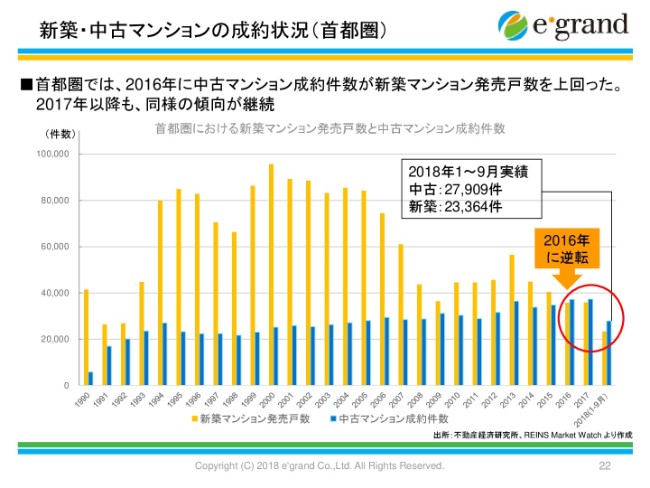

新築・中古マンションの成約状況(首都圏)

市場動向です。私どもの販売は市場全体の動向によります。このグラフの、黄色の棒グラフが新築マンションの発売戸数です。青い棒グラフは中古の成約件数です。一昨年、はじめて新築の件数を(中古が)超え、それが現時点においても続いています。長期的なスパンで見ていただくと、ずっと右肩上がりに件数が増えているのがおわかりいただけると思います。

今期についても、件数自体の取引は増えていくのではないかなと思います。そういった面で、価格というのは相場がありますので上下しますが、今後も中古取引の件数自体は長期的に見ても、おそらく増えていくのではないかと考えております。

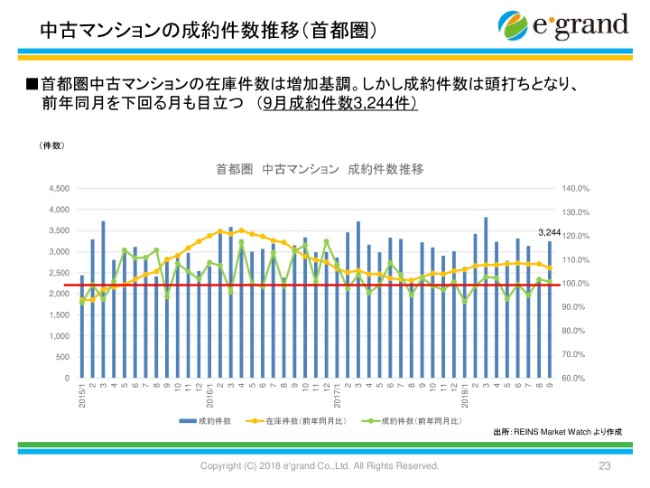

中古マンションの成約件数推移(首都圏)

(緑の折れ線グラフが)成約価格の推移で、黄色(の折れ線グラフ)が在庫です。ここ(の赤いライン)が、前年同月比で100パーセントのところですが、在庫が高止まりしているといいますか、在庫の件数が増えています。

つまり、販売については弱含みかなというところが見て取れます。あとは成約の件数ですが、在庫が多く、成約の件数はでこぼこはあるものの、前年同月比であまり増えていないという印象ですので、この推移を見ていただいても、販売不振が見て取れるかなと思います。

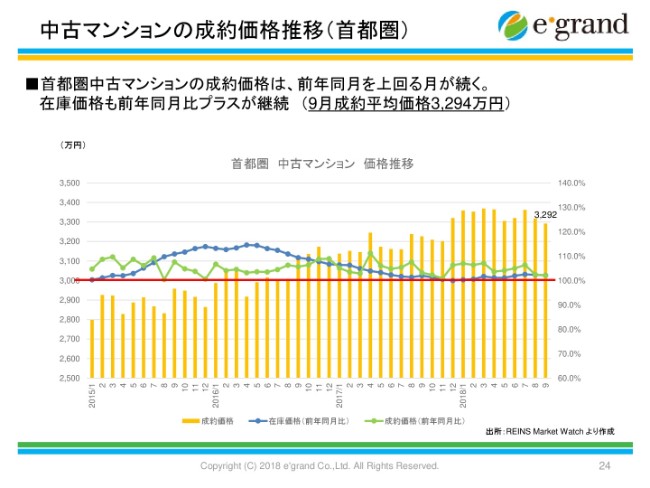

中古マンションの成約価格推移(首都圏)

首都圏の中古マンションの価格の推移です。成約価格は、ここのところ右肩上がりでどんどん高くなっています。4~5年ぐらい前までは2,700万円~2,800万円ぐらいのところでしたが、現在は3,300万円です。

2~3割ほど価格があがっていますので、さすがにピークアウトするのではないかと思っています。ですから在庫の価格も、2~3年ぐらい前は結構強気の出し入れがあったのですが、ここ最近は販売不振もあり、前年同月比で大きく価格が増えるということはないでしょう。

成約価格も、まだまだ前年同月比を上回っている状況ではありますが、そろそろピークアウトして100パーセントを割ってくるのではないかと予想しています。

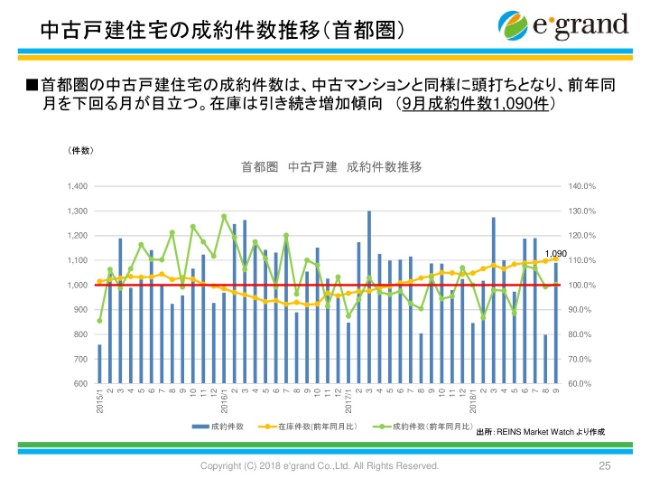

中古戸建住宅の成約件数推移(首都圏)

戸建てについては、マンションに比べて値段がそこまで変わっていません。ただし、在庫が増えていますので、やはり今後は中古戸建ても弱含みに推移するかなと思っています。

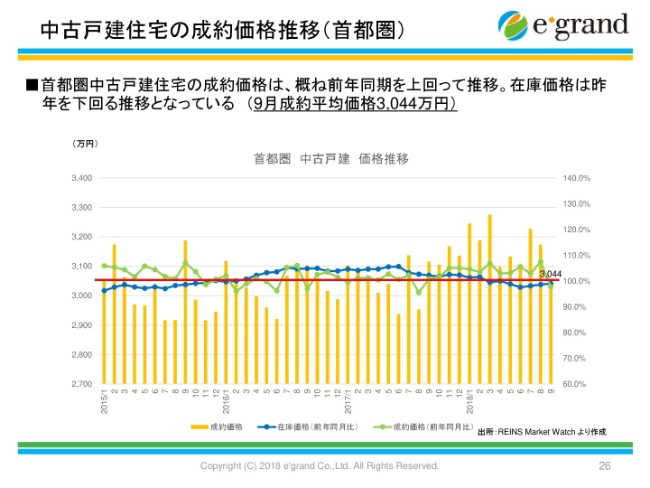

中古戸建住宅の成約価格推移(首都圏)

在庫価格については、1年前を下回るということですから、販売的にはやや苦戦しているのかなという印象です。

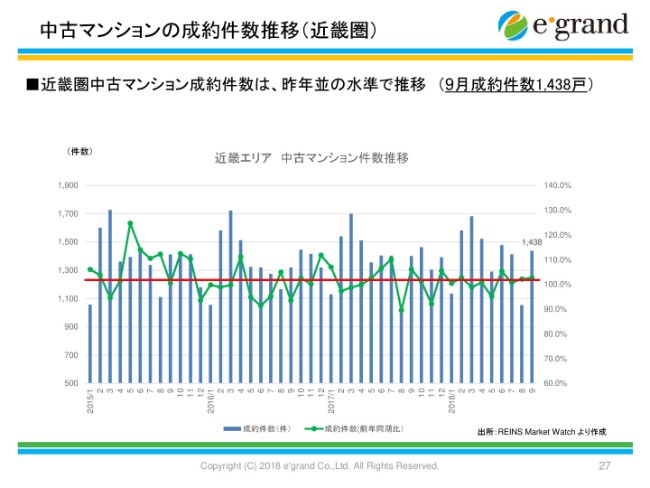

中古マンションの成約件数推移(近畿圏)

こちらは関西・近畿エリアのマンションの(成約件数)推移です。首都圏に比べると、まだまだ近畿圏の販売はそこまで減少していないなと思います。活発な状況が続いている印象ですが、どこまでこの状況が続くかは非常に予想しづらいです。しかし、まだしばらくは近畿圏は大丈夫かなと思います。価格が首都圏に比べて2~3割ほど安いですから、そういった影響もあるかなと思っています。

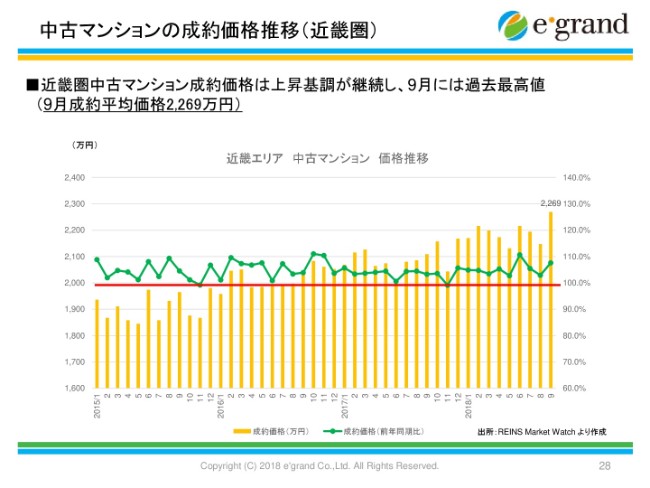

中古マンションの成約価格推移(近畿圏)

こちらは、同じ近畿エリアの価格推移です。近畿はまだ元気がよく、成約価格も前年同月比を上回っている状況が続いています。価格も1,900万円から2,300万円近くまで上がってきていますが、この上昇傾向はしばらく続くかなと見ております。