2018年11月21日に日本証券アナリスト協会主催で行われた、株式会社ウィルグループ2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:株式会社ウィルグループ 代表取締役会長/CEO 池田良介 氏

株式会社ウィルグループ 取締役 告野崇 氏

2019年3月期第2四半期決算説明会

池田良介氏(以下、池田):おはようございます、代表取締役の池田でございます。本日はご多忙のなかお集まりいただきまして、誠にありがとうございます。

それではさっそくですが、第2四半期の決算説明をさせていただきます。

本日お伝えさせていただくことは大きく3点でございまして、第2四半期のハイライトとトピックス、そして中期経営計画(Will Vision 2020)の進捗状況につきまして、ご説明させていただきます。

2019年3月期 2Qハイライト

まず、ハイライトからご説明させていただきます。

ハイライトは主に3つ挙げております。まず1点目が、2桁成長を継続していることです。トップラインについては、順調に2桁成長を継続しております。

2点目が、第2四半期の業績予想を上回る着地となっていることです。

3点目が、自己資本比率の低下があったことです。

これらの3つについて、それぞれ詳細にご説明してまいります。

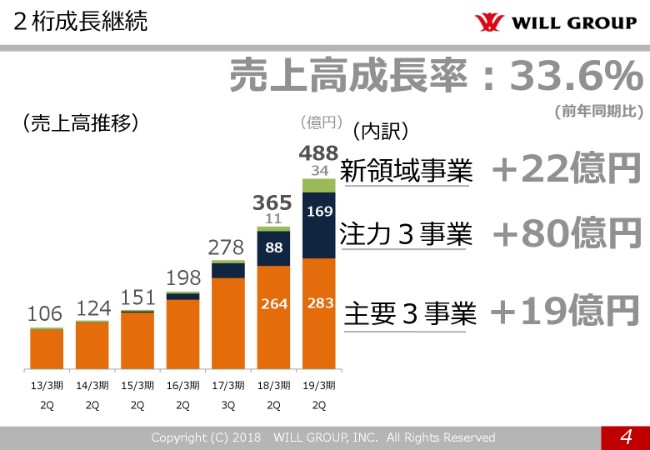

2桁成長継続①

まず2桁成長の継続ということですが、トップラインにつきましてご説明させていただきます。

連結売上高合計といたしましては、前年同期と比較しまして123億円増加の488億円となりました。その内訳といたしましてはご覧のとおりですが、主要3事業においてはプラス19億円、注力3事業においてはプラス80億円、新領域事業においてはプラス22億円となっております。

(2018年)11月6日に発表しました決算短信にも記載のとおりでございますが、主要3事業については苦戦しておりますが、介護ビジネス支援・海外HR・スタートアップ人材支援といった、注力3事業につきましては、好調に推移しております。

新たな3本の事業の柱がしっかりと構築できているということがご理解いただけると思います。今後も持続的に成長できる体制ができ上がってきつつあると、ご理解いただければと思います。

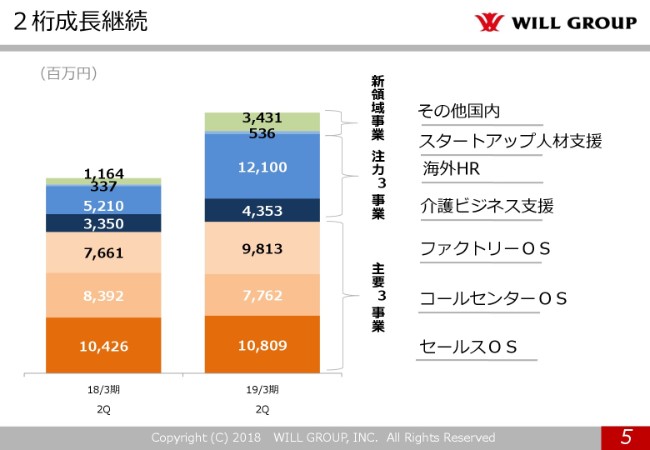

2桁成長継続②

続きまして、5ページでございます。こちらは主要3事業・注力3事業・新領域事業のセグメント別の売上高になります。

先ほど申し上げましたとおり、主要3事業全体では苦戦の状況となっております。とくにセールスOS(アウトソーシング)事業、コールセンターOS事業が苦戦している状況でございます。苦戦の要因としましては、人材確保ということが挙げられます。

ファクトリーOS事業については、昨年(2017年)に連結子会社化した影響約8億円を含んでおりますが、以前から積極的に外国籍の人材採用へ取り組んできた結果が出ており、安定的な人材確保ができておりますので、トップラインとしては順調に伸びているということでございます。

一方で、注力3事業・新領域事業については好調に推移しております。主要因としましては、2018年1月にDFP Recruitment Holdings、オーストラリアのメルボルンをベースとした会社の買収、それから2018年6月のC4株式会社の連結子会社化によるものでございます。

また、それらに加えまして、従来からオーガニックで立ち上げております介護ビジネス支援、スタートアップ人材支援、新領域事業のなかでもそれぞれの事業が拡大したことにより、増収となっております。

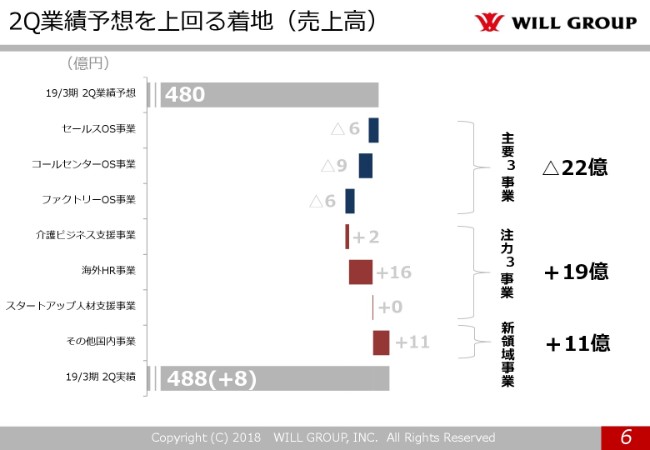

2Q業績予想を上回る着地(売上高)

6ページをご覧いただければと思います。次に、業績予想を上回る着地というポイントです。

まず売上高につきましては、第2四半期の業績予想は前年同期と比較しまして115億円増の480億円を見込んでおりましたが、実績は業績予想比プラス8億円の488億円の着地となっております。

先ほどご説明しましたとおり、主要3事業は業績予想に対して苦戦の状況となっておりますが、主要3事業の減収分を注力3事業の海外HR事業が補い、その他国内事業でのC4の連結子会社化による影響で、業績予想を上回る着地となっております。

主要3事業が業績予想を下回った要因といたしましては、セールスOS・コールセンターOSについて、需要は引き続き堅調にあるものの、採用環境が非常に厳しくなっていることによる稼働スタッフの純増計画の未達。それからファクトリーOSについては、クライアントの工数減・生産移管などによる減少による、稼働スタッフの計画未達によるものでございます。

下期については、それぞれ期初目標としておりました既存事業領域の拡大、外国籍・シニア層の採用強化に取り組んでまいります。

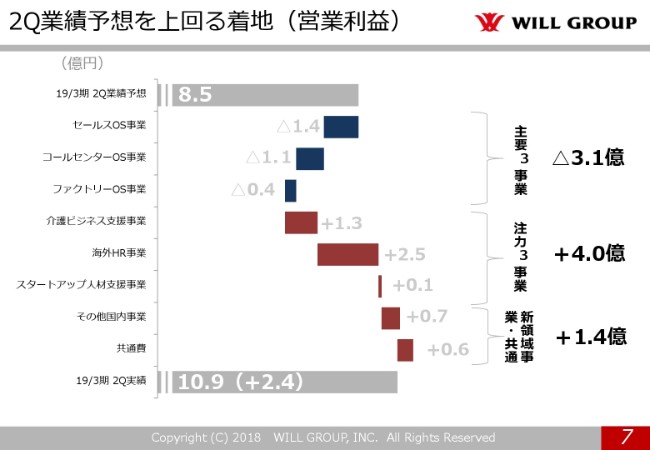

2Q業績予想を上回る着地(営業利益)①

続いて、7ページをご覧いただければと思います。次は、営業利益についてでございます。

営業利益につきましては、第2四半期の業績予想は、先行投資を織り込んで前年同期と比較しまして4.4億円減の8.5億円を見込んでおりましたが、実績は業績予想比プラス2.4億円の10.9億円の着地となりました。

先ほどご説明しましたとおり、主要3事業は業績予想に対して減収となったこと、および売上総利益率が計画を下回ったことから、苦戦の状況となりました。

注力3事業の介護ビジネス支援・海外HR・スタートアップ人材支援、その他国内事業の増益および共通費の減少により、業績予想を上回る着地となっております。

主要3事業の売上総利益率の低下につきましては、採用環境が厳しくなるなかで、スタッフへの支給単価は先に上昇しておりますが、請求単価にまだ転嫁しきれていないところがございます。

下期は、クライアントへの請求単価の交渉を行う収益性の高いオーダーの注力によって、売上総利益率の改善に取り組んでまいりたいと考えております。

2Q業績予想を上回る着地(営業利益)②

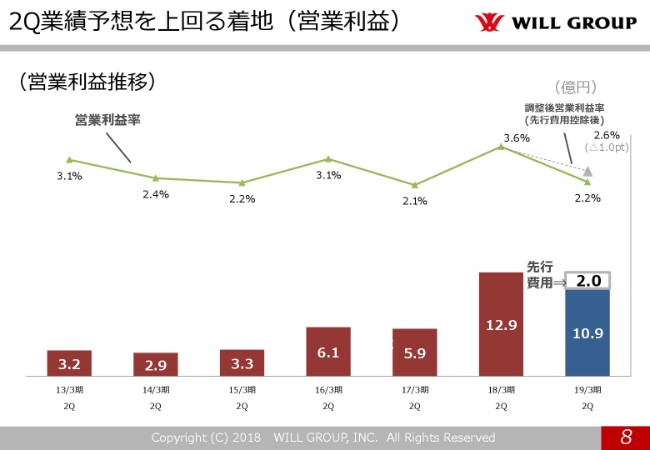

続きまして、8ページをご覧いただければと思います。こちらは、第2四半期累計の営業利益の推移でございます。

今期につきましては、来年度(2020年3月期)の中期経営計画の最終年度に向けた投資年度としまして、拠点開設・新たな事業・IT投資等の先行費用を約2億円計上していることから、営業利益は前年同期と比較して2億円の減益となっております。

その結果、営業利益率につきましては、前年(2018年3月期)と比較いたしまして1.4ポイント低下して、2.2パーセントとなっております。先行費用の内訳としましては、IT投資・IFRS準備等のプロジェクト費用、採用関連の費用となっております。

仮に先行投資の2億円を控除した場合、調整後の営業利益は前年と比較してほぼ同額となり、営業利益率は2.6パーセントとなります。

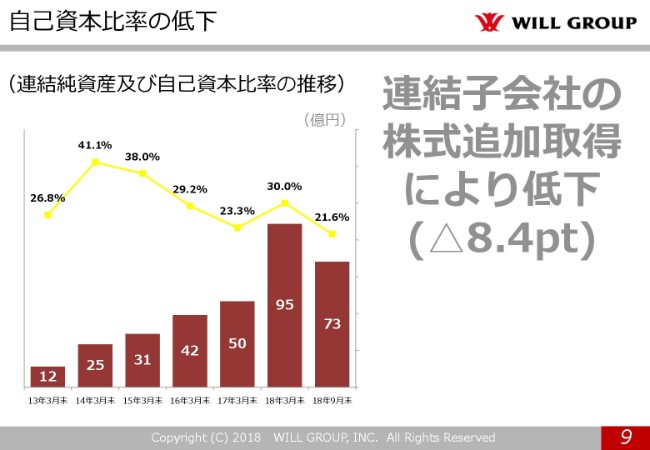

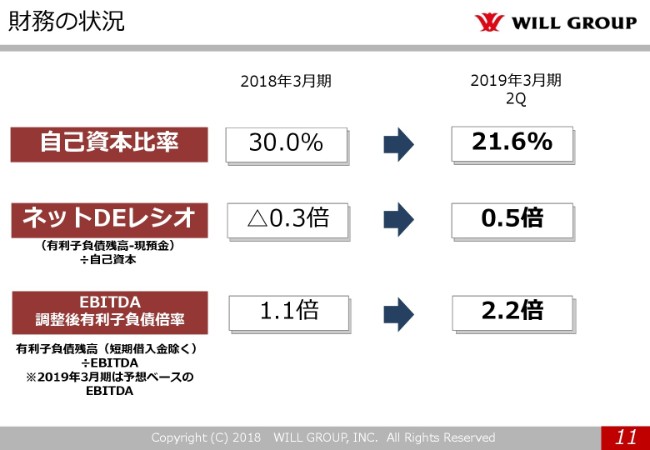

自己資本比率の低下

続きまして、9ページをご覧いただければと思います。自己資本比率の低下のポイントでございます。こちらのグラフは、連結純資産及び自己資本比率の推移になります。

自己資本比率は(2018年)9月末で21.6パーセントとなり、2018年3月末と比較しまして8.4ポイント低下いたしました。

低下の要因としましては、今期のM&Aにより総資産が増加したことに加え、海外・国内の連結子会社の株式追加取得で、3月末と比較して資本剰余金が19.5億円減少したことによります。この点につきましては、当社のM&A方針と併せてご説明させていただきます。

M&A方針

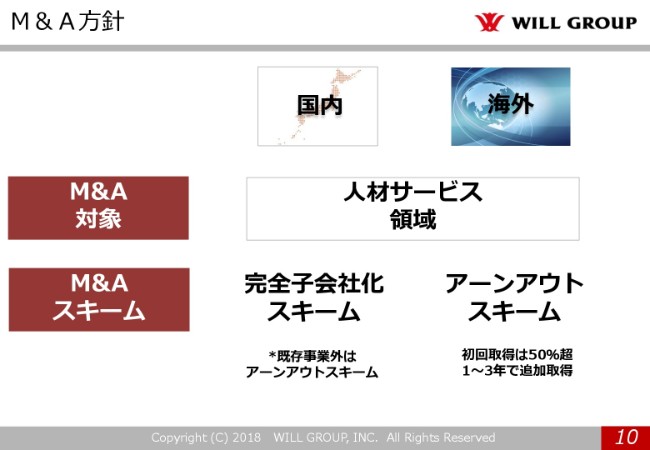

M&A方針について、10ページをご覧いただければと思います。

まず、M&A対象会社につきましては、本業である人材サービス領域にフォーカスしています。

M&Aのスキームにつきましては、国内・海外でそれぞれ少し異なっています。まず、国内につきましては、我々は国内で20年以上の人材サービスを展開していることから、ビジネスモデルや事業の将来性、M&A後の事業シナジー、バリエーション。M&A後は、当社幹部クラスの役員として派遣。そのようなことで、M&A後のPMIを構築できることから、完全子会社化のスキームとしています。

一方で、海外につきましては、人材サービスという点では共通していますが、商習慣ですとか、M&A先のオペレーションの内容等、完全に詳細に把握できるものではないこと。

これらに加えまして、多くは創業者から株を買い取るかたちになりますので、しっかり安定的に事業を継承していく過程で、事業価値を毀損させないようにするために、入口の段階では50パーセント超の取得として、2~3年をかけて創業経営者からの後継者育成に合わせて事業計画を作っていただき、譲渡を進めていくこととしています。

その過程で、中間持株会社であるWILL GROUP Asia Pacificのメンバーと一緒に事業計画を作成します。売り主と共同で作成することによって、その計画の達成状況に応じて、残りの持分のバリエーションを決定することとしています。

すなわち、アーンアウト方式のスキームを取っています。このアーンアウトスキームを取ることによって、当初取得時には、当然プレミアム分はのれんとして全額計上されますが、すでに連結している子会社、すなわち追加取得については、追加取得した株式に対応する持分を非支配株主持分から減額し、追加投資持分と追加投資額の間に生じた差額を資本剰余金として処理することとなっていますので、今回のような自己資本比率の低下が起きています。

財務の状況

11ページをご覧ください。自己資本比率を含めた財務の状況です。

自己資本比率につきましては、先ほどご説明したとおり(2018年)3月末と比較して、8.4パーセント低下しています。

有利子負債残高から現預金を差し引いたネットDEレシオにつきましては、0.5倍となっています。

また、返済余力を示すEBITDA調整後有利子負債倍率につきましては、短期借入金を除いた調整後の数字となりますが、2.2倍となっています。

経営戦略としてM&Aを展開していることから、資金調達は重要な要素だと考えています。M&Aおよび海外を中心とした連結子会社の株式取得にあたり、有利子負債残高は増加していますが、9月末時点においては業績規模から見て水準内にあると考えています。

現時点での今後の資金調達戦略としましては、デット調達を基本としまして、我々自身のオーガニックでのグロース、M&A後のしっかりとしたPMIによるグロースにより、グループ全体の収益性を高めていくことで、内部留保の充実と併せて図ってまいりたいと考えています。

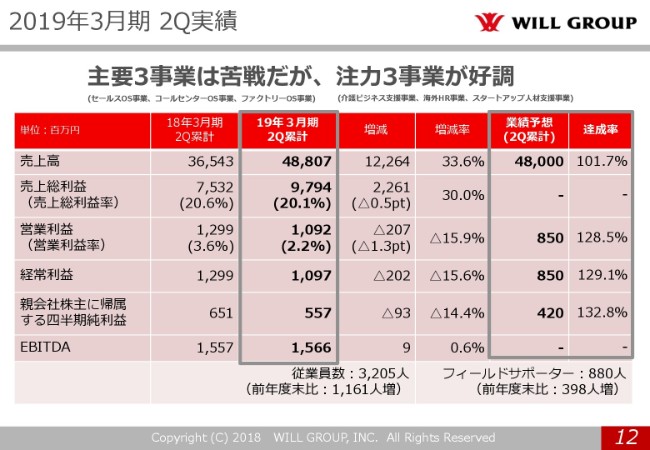

2019年3月期 2Q実績

それでは、12ページをご覧いただければと思います。

ご説明させていただいたハイライトのとおり、第2四半期の連結業績につきましては、記載のとおりでございます。セグメントごとでのでこぼこはございますが、連結全体としては想定どおりに進捗しています。

以上が、第2四半期のハイライトでございます。

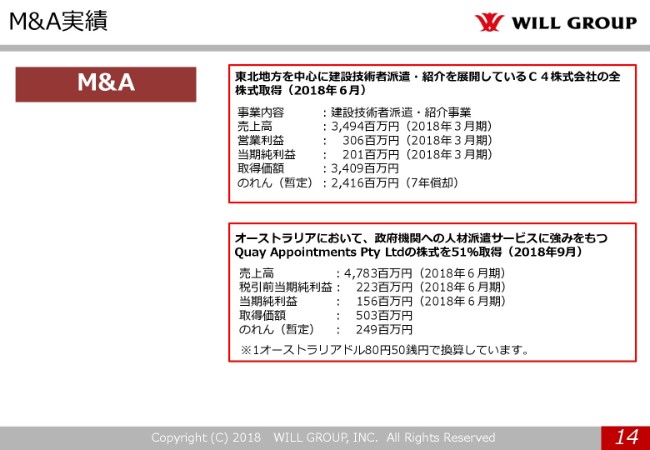

M&A実績

続きまして、第2四半期のトピックスでございます。

まず、第2四半期では、国内1社・海外1社のM&Aを実施いたしました。国内では(2018年)6月に、(東北地方を中心に)建設技術者派遣・紹介事業を手がけるC4株式会社を完全子会社化。海外では9月に、オーストラリアで政府機関への人材派遣サービスに強みを持つQuay Appointmentsの株式を51パーセント取得いたしました。今期はのれんの償却もあることから、業績予想につきましては精査した結果(影響は)軽微でございます。

新領域の事業となります、建設技術者派遣・紹介事業については、もう少しご説明を加えさせていただきます。C4株式会社は、東日本大震災の復興支援を行う建設技術者の提供を目的に、平成23年(2011年)に事業を開始いたしました。復興が続く東北地方において、業容を拡大してきています。

現在は、東北地方における施工管理技術者派遣数の2割程度のシェアを保有しています。安定した収益基盤を有していると考えています。C4株式会社は、この業界では約100社程度の競合がございますが、大手上場企業に次いで上位10社程度のポジションに位置している企業だということです。

この業界での強みは、C4株式会社の建設技術者は全員が正社員で、経験・スキルの高い施工管理技術者が多数在籍しています。とくに建築・土木の大型工事の技術者派遣において、優位性を持っています。また、施工管理技術者に特化した求人サイトや、建設業界従事者に対して情報発信を行う専門サイトを運営しており、優秀な経験者を多数採用できる仕組みを有しているところが、強みでございます。

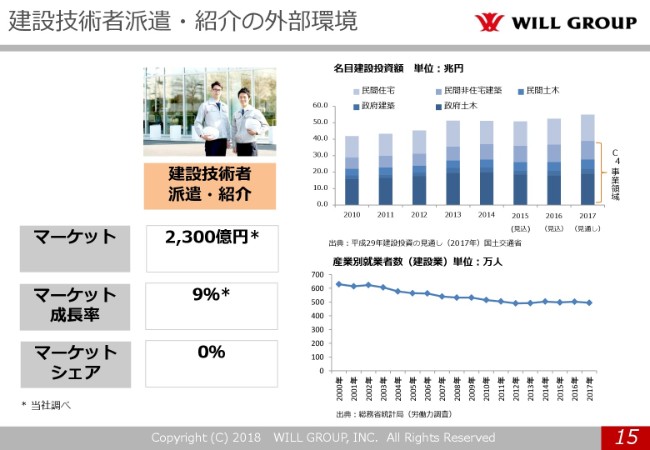

建設技術者派遣・紹介の外部環境

15ページをご覧いただければと思います。C4株式会社が事業展開しています(建設技術者派遣)マーケット、外部環境です。

マーケットは約2桁(規模)で成長していまして、今後も成長が期待できる市場だと考えています。その背景としましては、まず建設業の従事者については、15年前と比較すると約3割減少しています。また建設業の従事者は、全産業と比較して55歳以上の割合が高く、3人に1人が55歳以上となっています。今後も、従事者の減少が見込まれています。

一方、建設需要については、2020年の東京オリンピック以降も、東京オリンピックの選手村の再開発、カジノ構想、リニア中央新幹線・北陸新幹線・北海道新幹線の延伸など、新たな建設投資計画や社会インフラなどの維持修繕投資に支えられて、今後も堅調に推移する予測であります。

一方で、人材は不足するばかりでございます。建設投資は堅調であり、当然一定の省力化はありますが、人手不足はさらに深刻化し、需給ギャップはさらに拡大すると見込まれるため、建設業界における人材サービスはますます拡大すると見込んでいます。すなわち、対面する市場は拡大する見通しを持っています。

そのような中での、C4株式会社のグループインの我々のシナジーとしましては、当社の既存の拠点を活かした拠点拡大により、さらなる事業の拡大が見込めると考えています。C4株式会社は東北地方等での事業展開でありましたが、グループイン後は新たに、大阪・名古屋・福岡といった大都市圏での展開を進めていこうと考えていますので、今後の成長にご期待いただければと思います。

中計進捗-売上高

それでは最後に、中期経営計画「Will Vision 2020」の進捗について、2019年3月期の業績予想と併せてご説明いたします。

2020年3月期の経営目標に対する進捗です。まず売上高ですが、中期経営計画策定時点では、新規のM&Aについてはまったく織り込んでいませんでしたので、今回のようなM&Aが寄与したことから、2020年3月期目標の1,000億円については1年前倒しの見込みでございます。第2四半期においても業績予想どおりの着地となっており、順調に推移しているものと考えています。

2020年3月期の想定値については、2017年3月期は155億円のトップライン増、2018年の3月期は185億円のトップライン増ときています。2019年3月期も約200億円の増収を見込んでいますので、2020年3月期においても200億円前後の増収を想定しています。

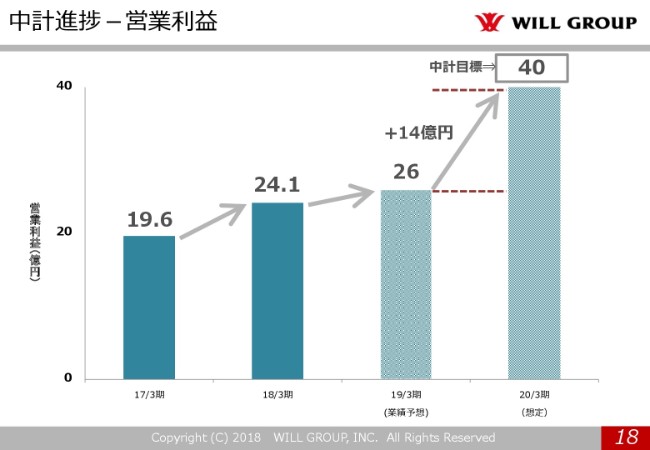

中計進捗-営業利益

次に、18ページです。

営業利益は、2020年3月期目標の40億円とのギャップにつきましては、この期(2019年3月期)の営業利益予想が26億円でありますので、来期は目標達成に向けて、単年度で14億円伸ばさないといけないと(いうことです)。この14億円のギャップを埋める内容につきましては、後ほどご説明いたします。

2019年3月期 通期業績予想

これらの状況を踏まえまして、2019年3月期の通期業績予想についてご説明いたします。

第2四半期累計の業績につきましては、当初の業績予想を上回る進捗となっていますが、現時点で通期業績予想につきましては、連結全体では期初予想を据え置いています。むしろ重要なのが、来期以降営業利益の14億円のギャップを埋めるところだと考えています。

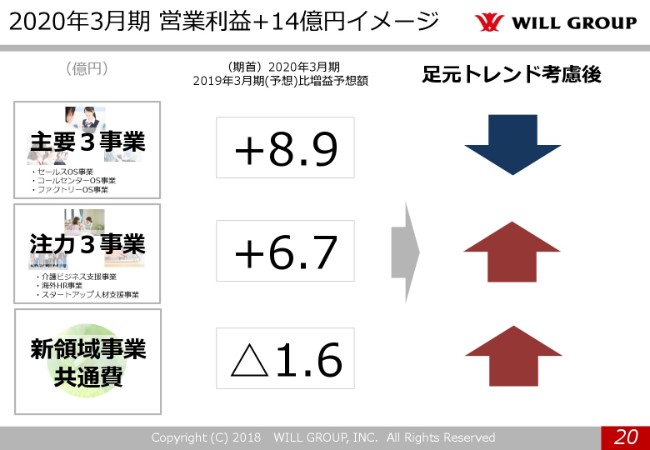

2020年3月期 営業利益+14億円イメージ

20ページをご覧いただければと思います。

左の数字が(2018年)5月の決算説明会でみなさまにご説明しました、2020年3月期の増益見込額でございます。現時点で、足元のトレンド考慮後としましては、主要3事業については、足元の状況を取り巻く国内の市場環境が不透明であることから、増益額は低下する見込みでおります。

主要3事業は苦戦の状況ですが、一方で注力3事業・新領域事業の上積み、共通費の見直し等で、2019年から2020年にかけての上積みについて、十分達成可能な水準であると考えています。2020年3月期の最終年度に向けてセグメントでのでこぼこはあるかと思いますが、最終的には40億円の利益を達成することに全力を上げて向かってまいりたいと思っています。

以上、ご説明申し上げました。ご清聴ありがとうございました。

質疑応答:外国人採用の方向性は?

質問者1:どうもありがとうございました、お世話になります。

2点おうかがいさせていただきたいのですが。1つは主要3事業のうち、ファクトリー(OS)だけは「悪いなりに良い」というお話で、ほか(コールセンターOS・セールスOS)は、今のところ伸び率が若干低いのですが。

ファクトリーOSが今回よかったのは、「外国人労働者を、ある程度入れられた(こと)」だとおっしゃいました。今回国会で(入国管理)法案が通ればいいと思うのですが、通らなくても今後はかなりの外国人増が予想されます。

定量的な数字だとありがたいのですが、もしよろしければ、御社の事業にとってどの程度の外国人の方を、現在ファクトリーだけ(で増やされている状態)なのか。あるいは、ほか(の事業)も含めて雇用されていて、今期も好影響だったのはこれぐらい外国人が増えた(からだ)とか、来期以降はどうしていくかとか、そのような影響をぜひおうかがいできればと思います。

池田:ご質問ありがとうございます。数字については手元にあるかどうか、後ほどご報告させていただきます。外国人採用についての大きな方向性をお伝えさせていただきますと、今はファクトリーと、それからとくに、今後はかなり介護分野で大きく伸びしろがあると考えています。

技能実習生についてもグループ内に「職業訓練法人」を立ち上げておりまして、もうすぐ監理団体の認可が下りる状況です。これは、いわゆる受け入れの体制を作るために必要な機能です。技能実習生などを受け入れて管理する監理団体を、しっかり運営できなければいけませんので、その体制を整えております。

技能実習生以外に留学生のアルバイトの外国人採用も増えておりますので、そこに関連するオペレーションを強化しております。我々は今、サイト名で言いますと「Joboty」という、外国の方がチャットボットで仕事を探せるツールを開発しております。

さらに各部門において、外国人採用のための専門チームを作っております。やはり、少しフォローアップが必要な方々がいますので、そこをしっかりとさせる体制を強化しております。

数字については、告野のほうから(ご回答申し上げます)。

告野崇氏(以下、告野):ファクトリーOS事業の外国人の人数(の補足)です。(2018年)9月末時点で、(ファクトリーOSの)総稼働人数が約8,000人ほどです。そのうち、外国人が約3,500人稼働している状況でして、今年の4月から9月で、約1,500人の外国の方が増えているのが現状でございます。この9月から4月でかなり増員できてきたのが、実情でございます。

質問者1:あと、介護(ビジネス支援)も(外国人の増員は)あるんですか?

告野:介護は、まだ20~30人のレベルです。来年(2019年)に向かって、我々の海外分野から何人かを受け入れることを(考えており)今は粛々とその仕組みを作っているような状況でございます。

質問者1:ありがとうございます。それについての追加(の質問)なのですが、想像以上にこの半年で(外国人の採用数が)増加されていますが、法律の(国会)通過も含めて、来期もこれぐらいのスピード感はあるようなイメージと考えてよろしいですか?

池田:国内にいらっしゃる外国人の採用については、このスピード感を維持できると思っています。ただ、先ほど申しました実習生の受け入れに関しては、まだまだしっかりとした体制を作らないと(いけないと考えており)、違法だとか失踪の問題とかもあります。

そのようなことが、我々には絶対起こらないような管理体制にしようと思うと、もう海外の送り出し機関からしっかりと教育体制をとって、国に帰られたときもしっかりとフォローアップできるような、全体として一貫したバリューチェーンを作らないといけないと思っています。

実際に、もう学校の準備などもしておりまして、100人規模で送り出せるような体制を作っておりますが、現実は数名から着実にスタートして、お客さまの現場でしっかりとトラブルがない運営(体制)を作りながらやっていこうと、今のところは考えております。

質問者1:1つお願いしたいのですが、御社の事業は大変に多彩なので、それを「主要」と「注力」と「新領域」ですか? そのような分け方も大変いいのですが、8つか9つぐらいある領域設定を、どちらかというと事業的なシナジーとかビジョンとかで括り直したような考え方で理解することは、お考えなのでしょうか?

そのあたりで、「御社の方向はこうだ」とか、あるいは強み的なことを教えていただくと、大変ありがたいのですが。

池田:ありがとうございます。グループ全体としては、大きな方向性として、先ほどのM&A方針につながるようなところでもあります。

通常の人材派遣の領域あるいは人材ビジネスの領域でいうと、人材派遣が一番収益性が低くて、その上に特定の正社員を派遣する、いわゆる特定派遣です。

そして人材紹介・メディアと、今申し上げた順番で収益性が高くなります。この人材ビジネスで総合的に展開していく上では、ポートフォリオを構築していき、今後はより収益性の高いポートフォリオを築いていきたいと思っています。収益性の高いポートフォリオを築くためには、人材派遣よりも正社員の特定派遣となりますし、さらに人材紹介を強化していくことにもなります。メディア・HR Techを強化していく。このようなポートフォリオを構築していければと思っております。

それと当社の強みとどう掛け合わせるのかは、まさに「企業戦略」と「ビジョン」とどう表現していくかになりますので、2020年3月期の中計が終わった時点で新たな中期のイメージとして発表できればと考えているところでございますので、今日のところはこのぐらいのイメージでご容赦いただければと思います。

質問者1:ありがとうございます。

質疑応答:派遣事業と3年ルールについて

質問者2:日経新聞のカメイと申します、お世話になります。派遣事業について教えていただきたいです。(2018年)10月1日から3年ルールの対応が迫られているということなのですが、それを弊害化するような就業規則とかが他社さんであると思います。それが、御社にあるかどうか。ネガティブな質問なのですが、うかがえますでしょうか?

池田:ご質問ありがとうございます。まさにその報道を見まして、すぐに「社内で再確認するように」と当社の内容を確認しまして、そのような状況ではないとは確認しています。

詳細に関しましては、我々は自社で受け入れてそのような問題がないように、基本的には我々で自社雇用していこうという方針もありますし、クライアントさまに関して、もしいち派遣スタッフの方が「直接雇用をさせてほしい」と依頼がありましたら、クライアントへの紹介の段取りとしています。そのような問題はないということを、数ヶ月前から取り組んでまいりましたので、問題ないかなと考えております。

質問者2:今後の見通しなのですが、(派遣スタッフの)全員が全員3年ルールの対象にはならないと思うのですが、だいたい長期的に見て全体のどれぐらいが当てはまっているのか。それが例えば、雇用先・派遣先にお願いした結果、自社での雇用を検討しなければいけないと思うのですが、このあたりを長期的に見たときに自社雇用になるのか、派遣先にお願いしていただけるのか。そのあたりの人数の規模感とかで、見通しがあるのかをうかがえますか?

告野:3年ルールに適用する人員が、数字的には、稼働していただいているスタッフの1割ぐらいです。

その中で、分野によっても「直接雇用をしたい」という数のほうが多いので、そこに関しましては我々で話し合いをさせていただき、人材紹介というかたちで、その都度交渉をしているような状況です。

今のところ10パーセントぐらいの数なので、それほど大きな影響はないのかなと考えております。そこはクライアントさまと(派遣スタッフの)ご本人さまと我々で話し合って、しっかり決めていきたいと思っています。

質問者2:確認です。「10パーセント」というのは、「今の対象者が10パーセント」ではなくて「長期的に見ても10パーセント程度だろう」ということで、よろしいでしょうか?

告野:どう変わっていくかわからないですが、現段階でいうと1割ぐらいの方が(3年ルールが適用となる)人数になっているということです。

池田:つまり、3年を超えて勤務が継続されるケースが、我々の今取り扱っている業種・職種においては極めて少ないのが実情であるというのが、率直なところです。

質問者2:ありがとうございます。

質疑応答:アーンアウトスキームについて

質問者3:今回のアーンアウトスキームの適用で、上期に利益剰余金が20億円ぐらい減っているのですが、差し支えなければ、下期にどのくらいの予定なのかを教えていただけますか?

池田:些末に、一部契約上の予定がございます。

質問者3:「一部」とは、おおまかにどのぐらいですか?

池田:金額ですか?

質問者3:そうです。資本剰余金に影響を与える金額です。

池田:3~4億円ぐらいです。前提として、これはいわゆるプットオプション・コールオプションになっていますので、行使しないということもありますので、必ずそれが追加になるかということではないのですが、順調に進めばそのようになります。

質問者3:あと(先ほどの質問と)ぜんぜん違うのですが、先ほど「賃金の転嫁が遅れて、下期(に改善に取り組んでいく)」とおっしゃいましたが、これは十分に転嫁されるんですか?

というのは、最近少し競合が厳しいようなので、このあたりでもいろいろと障害があるのかどうかという点をお聞きしたいのですが。

池田:基本的には、環境的には上げやすい環境だと認識しております。ただ、おっしゃるとおり、顧客内での競合状況や我々のお客さまとの接点・スタート・お付き合いの深さといったところで、ネゴシエーション能力は変わってきます。

「すべてが(対応可能である)」ということではないと考えていますが、基本的にはスプレッドがすごく狭まっていますので、しっかりとそこはお客さまに対応していきたいと思います。かつ、我々も正直、いただいているオーダーのすべてに対応できる状況ではありませんので、しっかりと我々と条件交渉をしていただいたお客さまに注力していくという方針で、粗利の低下を止めていきたいと考えております。

質問者3:ありがとうございました。

質疑応答:コスト削減余地の考え方は?

質問者4:よろしくお願いいたします。2点ほどお聞きしたいです。

1点目はコストの面なのですが、資料の20ページで「今後は共通費の削減を考える」とおっしゃいました。今まではコスト削減の必要性はなかったわけですが、今は主要3事業が苦戦するなかで……あらためて事業ポートフォリオを見たら、コスト削減の余地をどのように考えていらっしゃるのか、教えていただきたいのですが。これが1点目です。

池田:ご質問ありがとうございます。おっしゃるとおりでして、基本的に業容を拡大しておりますので、それに伴うバックオフィスのコスト増は必然的なところもありますので、それをギュッと下げるところは難しいのですが、伸び率を下げるというところは可能だろうと(考えております)。

そのための効率化というところで、RPAに取り組んだり業務効率化等、さまざまなコスト削減策を実行したりしていきたいと考えております。

ただ、「その他事業」と言っているところの削減の一番大きなところで、ほとんどが新規事業領域が入っております。そのようなところで、しっかりと収益性を高める。もしくは、収益性の見込みのないものは、撤退も含めて行っていくということです。

実際に、過去にトライアルしていた事業で撤退しているものもございますので、このあたりの見極めを通じて、その他の部門のコストを下げていきたいと考えております。よろしいでしょうか?

質問者4:ありがとうございます。

もう1点は、外国人労働者なのですが。おそらく他社もこれはチャンスと見て、これから積極的に(採用を)やるかなと思います。そのあたりで、御社の競合他社と比べて、外国人採用あるいは派遣に対して、御社の強みあるいは優位性があるのかということです。

例えば今までの実績とか海外にルートがあるとか、御社のオーストラリアの子会社がありますが、そこを活用できないのかとか。そのようなことがあれば、教えてください。

池田:ありがとうございます。主に、2つの点があると思っております。

まず1つは、採用面では、今おっしゃったとおり、海外のネットワークをどう活用していくかということになります。とくに、今日本に来る外国人の方々でいうと、どちらかというと東南アジアが中心になるのかなということで、当社はミャンマーに会社がございまして、そこで学校を設立しております。

そのようなところから、語学指導を通じて直接人を育てていきます。さらに、ミャンマーで人材紹介事業を行っておりますので、将来的には母国に帰られた際に、実際に母国でのセカンドキャリアというところまで、しっかりとフォローアップ体制ができる。このようなビジネスモデルをアジア各国につくっていけるかなというのが、1つありますので、このような採用ルートの強化を、多少時間がかかってもしっかりやっていくということが1点です。

そして、国内に来られた際にということですが、我々は「ハイブリッド派遣」ということで、当社の社員が現場管理に入っていくところもございます。実際にファクトリーOSにおいて、当社にはベトナム籍・韓国籍など、さまざまな外国人の社員がいます。

その外国人の社員が現場をフォローアップしたり、お客さまとの間に通訳的に入ったりということができるような人材をそろえておりますので、単に外国人の方を派遣するだけではなく、現場での就労支援や現場での管理・サポートというところにも、しっかりと注力していく。

そのための職業訓練法人を設立しておりますので、そのようなところの活用を通じて、(日本に)来られた外国籍の方々のサポートを手厚くできる体制を構築していくというところを、今までのハイブリッド派遣を活用しながら運用していければ、強みとして強化できていくのではないかと考えています。

質問者4:わかりました。

1点、主要3事業の今後の改善策について確認です。今までのお話を聞いた感じで、外国人の人材採用や単価交渉が、これからの施策かと思います。これ以外に、何かありますか?

池田:ありがとうございます。やはり今、主に採用に苦戦しているところがありますので、我々自身の採用メディア強化という意味においては、オウンドメディアの強化は非常にまだまだ打ち手があると思っていますし、まだまだできていないところだと思っておりますので、しっかりとそこを強化していきたいと思っています。

それと、採用ですね。まさに我々は、それこそが人材派遣業の価値だと思いますが、さまざまな働き手を募集すると(いうことです)。すなわち、シニアの方々にも、それから女性で「週3日だけしか働けないが(働きたい)」というような、さまざまな勤務・雇用条件が(あります)。

「フルタイムは厳しいが(働きたい)」という方々をうまくマッチングして、お客さまにもしっかりと条件緩和をしていただく。基本的には「20代で、週5で働ける人」というのがお客さまのニーズであったりしますが、そこを「週3」でも「多少、シニアの方々」でも、しっかり現場が回るようにフォローアップしますので、「しっかりと、そのような人材を受け入れてください」というかたちで雇用機会の多様化を進めていくということで、採用能力を高めていきたいと考えております。

以上2点が、重要な注力ポイントかと思っております。とくに、セールスOSやコールセンターOSにおいては、シニアなどを強化していこうということになっておりますので、そこをしっかりとやっていきたいと考えております。

質問者4:ありがとうございました。

質疑応答:介護事業の収益率について

質問者5:ご説明ありがとうございます。質問は、大きく1点です。

今回、介護(ビジネス支援事業)で収益性がだいぶ改善されています。振り返ってみると、御社が積極出店を始めてからそろそろ3年ぐらい経ちますので、ここがけっこう、拠点ごとに収益が上がってくるところが増えていくと思います。下期はほぼ利益が出るというご計画になっていますし、あとは楽しみなのは来期になってくると思うのですが。

このあたりで、介護で来期の利益率がどのぐらいとれるのかみたいな、見通しをいただけますかというところ。

あとは今回、海外(HR事業)がこの四半期は非常は好調で(要因としては)いろいろと季節性等もあり買収も入っていて読みづらいところもあるので、この利益水準がどこまで継続的なものなのかも、教えてください。以上、2点です。

池田:ありがとうございます。まず、介護の収益率についてですが、今は具体的な数字の開示は差し控えさせていただきたいと思いますが、確実に上がるとご期待いただければと思います。

今ご指摘いただいたとおり、3年を超えてきますと、拠点がすべて黒字化していってまいります。拠点を開設してから3年目が18拠点で、2年目が11拠点。ここがボリュームゾーンでして、来年(2019年)以降に、そのボリュームゾーンが完全に収益化していく時間軸で一気に変わります。

今出店しているところで言いますと、残り5、6拠点だけがまだ新規出店などで赤字で、それ以外の40数拠点すべてが黒字化するのは来期以降になりますので、かなり収益は改善されていくと考えています。

海外につきましては(ご質問は)「海外の収益性がこのまま維持されるか?」ということだったと思いますが、順調に推移してきています。アーンアウト後、極めて順調にそれぞれの会社が事業計画を達成してくれていますので、大きく毀損することはないと思います。

ただ、ビジネスモデル上も紹介の領域が増えてきつつありますので、その紹介の領域が増えれば、さらに収益率はよくなると考えています。とくにボリュームとしましては、オーストラリアの状況が重要になってきていますので、ここに我々もしっかり注力しています。

例えば、今回買収させていただいたQuay Appointmentsという会社は、もともと買収していましたEUT(The Ethos Unit Trust)という会社と同じオフィスに移転しまして、将来統合をにらんだ買収となっています。

実はもう先に、EUTの社長が、今回買収したQuay AppointmentsをPMIしていくところまで握って、その後の統合も踏まえた議論をしています。オペレーション的には、さらに収益性を高めるための組織体制を、まず最初からイメージして買収をしているということです。

今後オーストラリア内で、そのようなシナジーを出せる買収も含めて検討してまいりたいと思います。海外としては、そのような収益性の高いオペレーションができていけるように努力していきたいと考えています。以上でございます、ありがとうございました。

質問者5:ありがとうございます。

質疑応答:今後の投資について

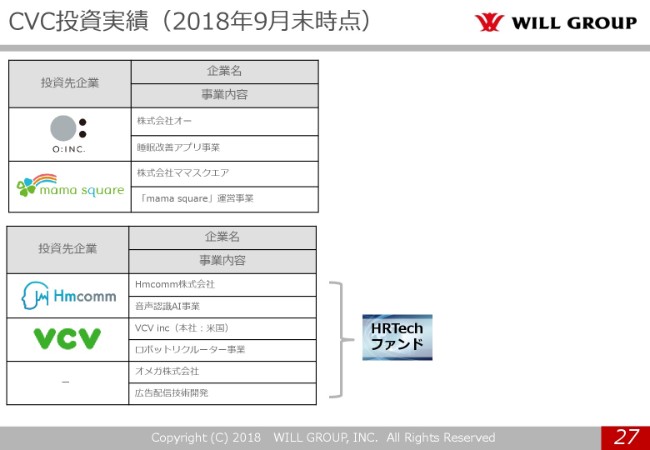

質問者6:ご説明ありがとうございます。御社は長期的に考えると、新領域事業が楽しみなところかなと思うのですが。

最後の26・27ページに、たくさんのCVC投資実績があります。とくに人材業界だと、やはりHR Techが非常に重要かなと思っていますし、いろいろなITのおもしろいところにも、たくさん投資されているのかなと思っていますし。

あと、説明資料にはなかったのですが、御社は「HR Techナビ」という、業界でけっこう有名なメディアをもっていらっしゃるので、そのあたりでなかなか業績という(括りでご説明いただくのは)難しいと思うのですが。

戦略的な……まさに、次回の中期経営計画の中に入り込むと思うのですが、そのようなハイテク分野、HR Tech。そのような新領域について、今後どう投資(していく)とか、どのような楽しみなところがあるのか。差し支えない範囲でご説明していただければ、ありがたいなと思います。

池田:ご質問ありがとうございます。「ウィルグループHR Techファンド」を、10億円のファンドとして設立させていただきました。HR Techに特化したHR企業に、順調に投資が進んでいます。

その中でも、こちらに出ております「VCV.inc」という企業は、シリコンバレーの会社です。(事業内容は)ロボットリクルーターということで、AIがここに入ってきます。iPhoneとかで映像を撮って、その映像で面接をしてしまうような、テクノロジーの企業でございます。

すでに競合などはありますが、アメリカですでに大手企業に採用され、今後もこれから、ヨーロッパ・アジアあたりに進出していきたいという流れの中で、我々が投資させていただきました。

実際に、我々のグループ会社のアジアの企業などにも紹介していく中で、「これはすばらしいプロダクトだ」「ぜひ、お客さまに提案して」「自社でも、これを使いたい」という流れの中で、やっと海外も含めたシナジーみたいなところが(見えてきました)。

このようなプロダクトは、いいプロダクトを1つ開発できれば、世界で使える可能性が高いですから。そのようなものを、我々のチャネルを使って協力し、投資した企業の価値を高めながらも、しっかりと応援していける体制を作っていきたいと考えています。

先ほどちょっとご紹介いただいた「HR Techナビ」を通じて、さまざまな情報発信をします。そして、情報発信しながら記事を書くということで、いろいろなHR企業に訪問させていただきながら、いわば我々としてはパイプラインを増やしていく。そして、人事の方々を集めたイベントを行いながら、まさに新しいHR・人事向けに新しい、テクノロジーのサービスを紹介するピッチコンテストなどをやる。一方で、潜在的なお客さまである人事の方々が集まっている場に、ベンチャーは来れると(いうことです)。

そのような機会を通じてベンチャーの発掘をしながら、将来的には当然IPOを目指しているという会社もありますが、イグジットとして当社の中に入ってくる方向もあると思っています。

いずれにしましても、我々グループとしては、先ほども申し上げた人材ビジネスのポートフォリオの中では、最も収益性が高くなるITメディア領域。いわゆる収穫逓増モデルに、うまくいけば乗っていけるビジネスモデルを取り込んでいければと考えています。数字については、ちょっと短期的にコミットしづらい部分がございますが、ここを通じてグループ全体の収益性を高める事業領域を開発していきたいと考えていますので、ぜひご期待いただければと思います。ありがとうございます。