2018年11月1日に行われた、住友重機械工業株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:住友重機械工業株式会社 代表取締役社長 別川俊介 氏

2018年度 第2四半期業績サマリー

別川俊介氏:それではさっそくですが、説明に入らせていただきます。与えられた時間は20分ということですので、資料をかなり割愛することになると思いますが、ご了承ください。

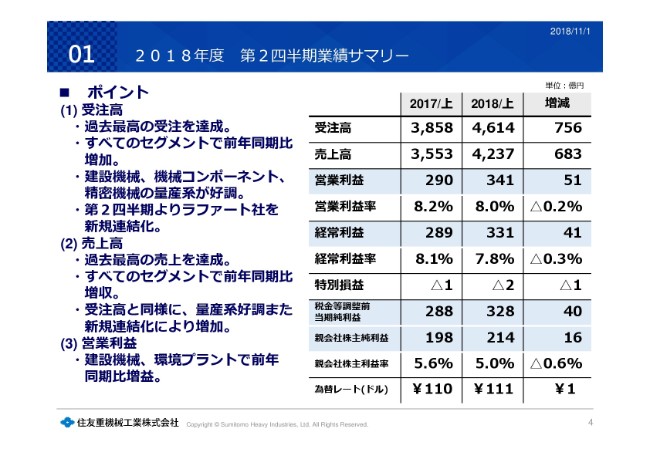

それでは、次へお願いします。さっそくですが、昨日(2018年10月31日)公表しました、この第2四半期決算のサマリーです。

みなさんから見て、左の縦の列が昨年度(2017年度)の上期、真ん中にまいりました縦の列がこの(2018年度)上期、そして(右の列が)増減で、単位は「億円」です。

受注高は4,614億円ということで、過去最高でございました。セグメントの内訳等はあとでお話ししますが、とくに建設機械等の量産系が好調だったということです。

受注高の増大を受けて、売上高が4,237億円ということで、これも過去最高でございます。同様に、あとでセグメントごとにお話しいたします。

3段目の営業利益が341億円ということで、ちょうど営業利益率が8.0パーセントという結果になっております。

それを受けまして経常利益、(その次に)わずかですが特別損失、そうしまして最終的な親会社株主純利益は214億円ということでありました。

セグメント別営業利益

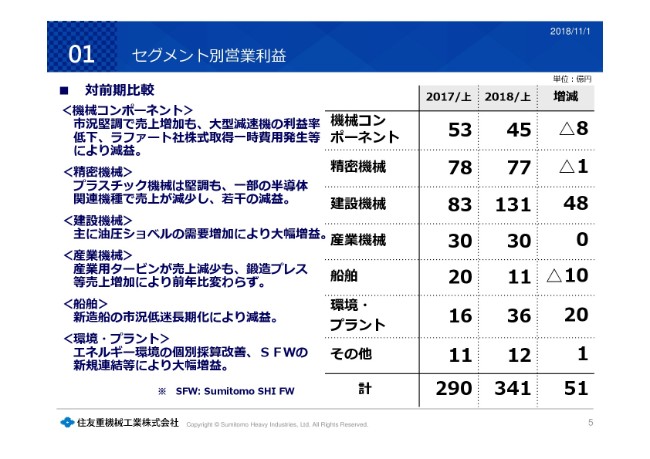

次へお願いします。今「営業利益が341億円」と申しましたが、同様に前年との対比でセグメントごとにまとめております。

機械コンポーネントは(対前期比較で)マイナス8億円ということで、大型減速機「ギアボックス」が、一部利益率の悪化があったということ、それからラファート社という、今年(2018年)買収しました会社の取得一時費用等が出ております。

精密機械は、ほぼ前年同様の77億円。

建設機械は131億円ということで、大幅に大きくなりましたが、とくに油圧ショベルの需要増加(による)売上増・利益増ということであります。

産業機械は、前年同様の30億円。

船舶事業は11億円ということで、10億円ほど悪化をしております。

最後のセグメントの環境・プラントが、20億円好転の36億円ということで、とくにボイラ関係、Foster Wheelerも含めて、部門の採算が好転しております。

営業利益増減分析

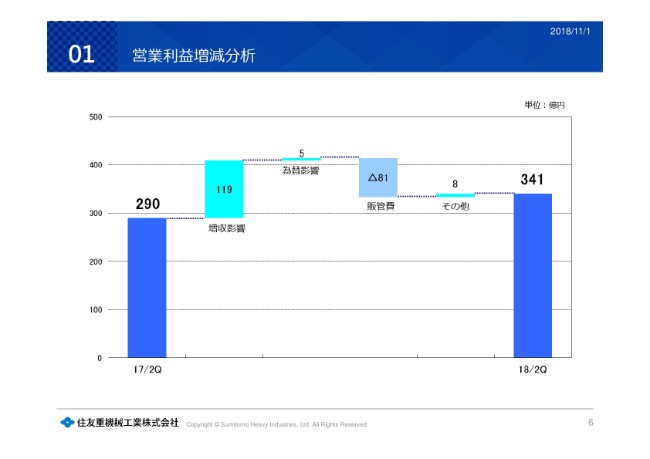

営業損益分析ということで……「分析」と言うには恐縮ですけれども。

増収の影響で前年比119億円の増。一方で、販管費が81億円。とくに、新しく当社グループに加わりましたラファート、Foster Wheeler等の部門の販管費と固定費が乗っかってマイナスということで、(最終的に)341億円ということになっております。

連結貸借対照表

次は、バランスシートです。

総資産が、この(2018年)3月末に比べまして、9月末は348億円の増大ですが、(要因について)一言で言いますと、ラファート社を買収いたしまして、その総資産(への影響が)無形固定資産も含めてですけれども、343億円ということであります。

あとは、有利子負債については若干増えておりますけれども、ネットの有利子負債については、引き続きマイナスということであります。

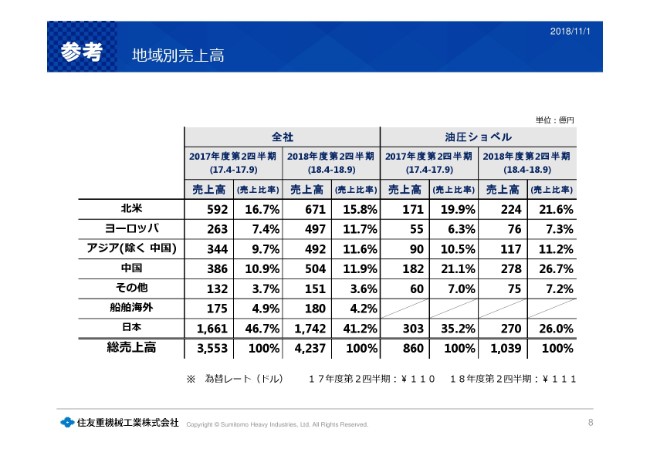

地域別売上高

この表が地域別売上高でありまして、みなさんから見まして左が全社、右が油圧ショベルですけれども、全社のほうでご説明します。

単位は億円ですけれども、前年(2017年度)の上半期に比べまして、全体では先ほど4,237億円という売上を申しましたが、日本国内も伸びてはおります。1,742億円で、比率的には41.2パーセントということで、(一方)58.8パーセントが海外という結果になっております。

海外で一番多い地域が北米で、671億円。それに続きまして、ヨーロッパ、アジア(除く 中国)。それから中国が、ほぼ500億円ということになります。

この理由は、いろいろあります。油圧ショベルのように中国が大きく増えたところ、ヨーロッパのように新しく買収して売上が増えたところなど、個々に事情はありますけれども、ほぼ3つのリージョンが約500億円の売上だったということであります。

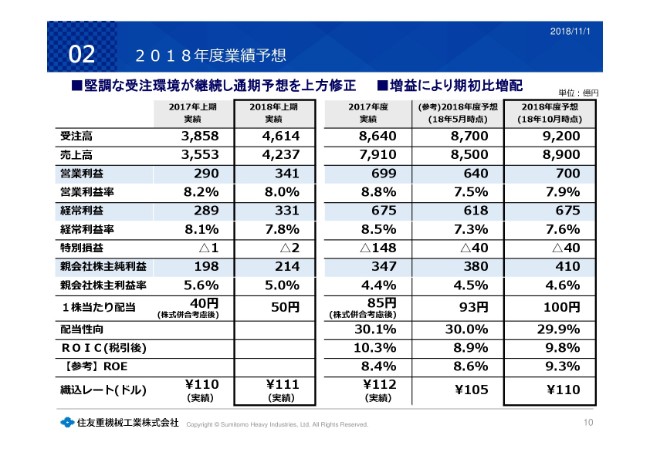

2018年度業績予想

続きまして、年間の業績予想についてお話しします。

右の縦の列を見ていただければと思います。右から2つ目の縦の列が、この(2018年)5月公表時点の2018年度の予想です。比べまして、今回(2018年10月時点)の最新の予想を、一番右の縦の列に記載しております。

受注高が9,200億円、売上高が8,900億円、営業利益が700億円ということで、上期の好転を受けまして、おのおので5月時点の予想を、今回上方修正させていただいております。

そのあと、経常利益等々にいきますけれども、今回は配当を年間で100円、上期で50円という公表を昨日(2018年10月31日)いたしましたが、下期50円と合わせて100円と(いうことです)。配当性向が29.9パーセントということで、従いまして、増配ということにさせていただいております。

為替の下期見込みは、1ドル110円で見ております。

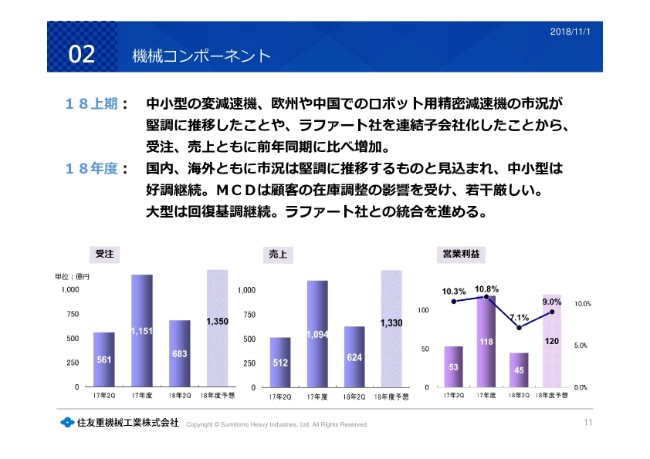

機械コンポーネント

これから6つのセグメントについて、かいつまんでお話しします。

まず、機械コンポーネントです。受注は、みなさんから見まして(スライドの左下に)棒グラフが並んでおりますけれども、昨年度2017年度の上期、年間、そして今回決算の2018年度上期、2018年度予想ということです。

それから、右端の営業利益の折れ線(グラフ)につきましては、売上高営業利益率を示しております。

上期につきましては、当社の主力ですが、中小型の変減速機が非常に好調だったということと、あとは繰り返しになりますが、新しく連結子会社化した会社もございまして、受注・売上とも、前年同期で見ていただいたとおり増えております。

2018年度につきましても、主力の中小型変減速機は堅調だと思いますが、この1、2年非常によかったロボット用精密減速機については少し……「MCD」と表現しておりますが、お客さまの在庫調整の影響を受けて、下期は若干厳しいと見ております。

それから、前中期計画ではかなり足を引っ張りましたが、大型の「ギアボックス」がここにきて回復基調であります。

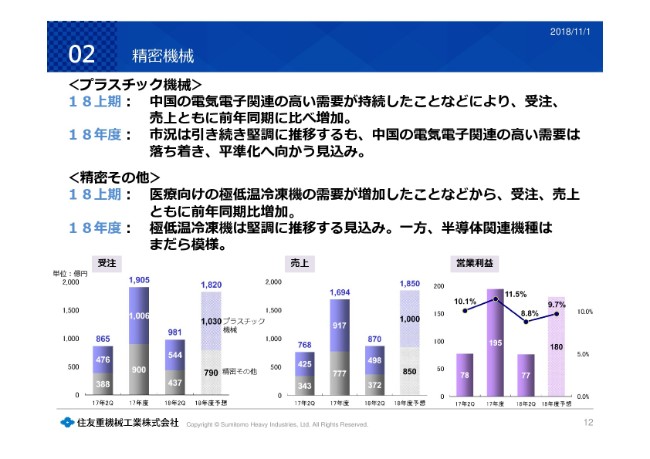

精密機械

2つ目のセグメント、精密機械でございます。

(先ほどと)同様に(左から)受注・売上・営業利益ということで、(受注と売上の)上段の青い棒グラフが「プラスチック射出成型機」で、下の薄暗い棒グラフが「精密その他」ということで、極低温冷凍機・半導体関係・防衛省の装備事業等々の精密機械の機種であります。

まず、上段のプラスチック機械ですけれども、2018年上期の受注が544億円ということで、好調でした。中国の電気電子関連の高い需要が持続したということです。下期は、若干落ち着くだろう、平準化に(向かうことに)なるだろうと見ております。

精密その他については、医療用の極低温冷凍機については堅調だった関係で、前年同期比(では、2017年度上期の388億円に対して2018年度上期は)437億円、売上も372億円ということで、増えております。

一方、半導体関連については、いろいろな半導体の機種をやっておりますが、一部でやはり落ち込みという想定も、現在しております。

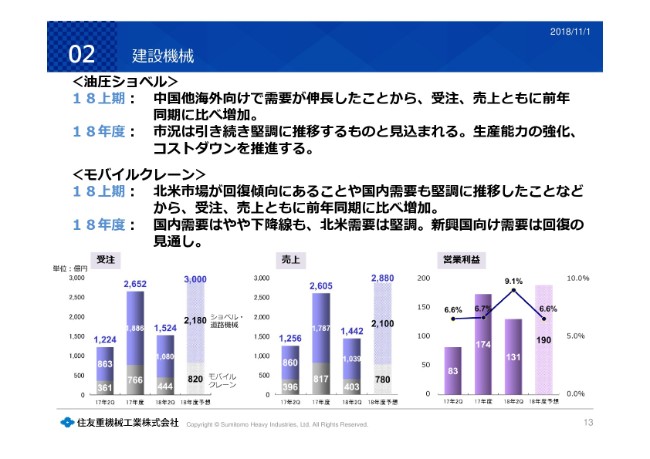

建設機械

次に、建設機械です。

(先ほどと)同様に(棒グラフの)上段が「ショベル・道路機械」……当社でいう住友建機、子会社ですが、下の黒い棒グラフが「モバイルクレーン」であります。

上段の油圧ショベルが、大きく受注(が増加しており)、上期は1,000億円を超えましたし、売上も1,000億円を超えておりますが、中国他海外向け・アジア・北米等は非常に伸長したということで、大きく前年比で増加しております。

下期も、市況は引き続き堅調に推移すると見込んでおりますが、今は3工場ともフル生産でやっておりますが、(生産)能力の強化、コストダウンの推進をしていきます。

下段のモバイルクレーンですけれども、北米市場が回復傾向にありまして、国内(需要)も順調にきているということで、上期については堅調に増加しておりますが、下期については国内は減少するかなという見込みをしております。

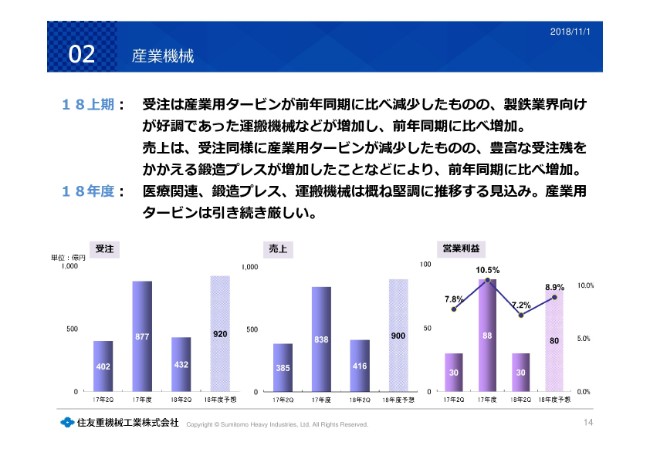

産業機械

次が、産業機械でございます。

当社は、産業用タービン・運搬機械・鍛造プレス・医療関連等をやっておりますが、今上期・年間を通しまして、産業用タービンは、やはり市況が非常に厳しい状況で、前年比で減少しております。

一方、運搬機械・鍛造プレス・医療関係等は堅調でございまして、この(受注・売上・営業利益の「18年度予想」の)棒グラフのような実績を想定しております。

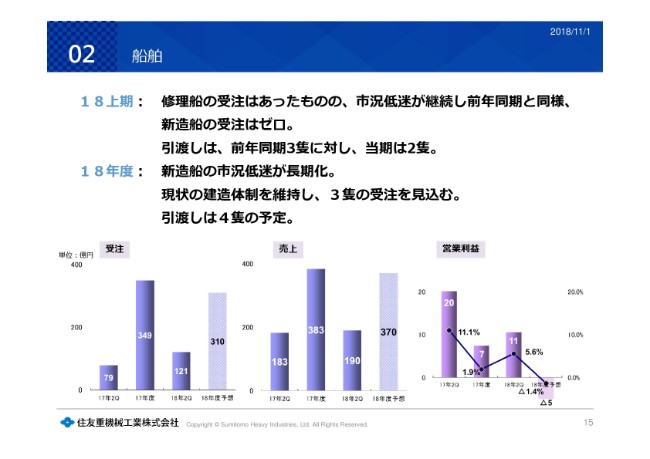

船舶

次に、船舶です。

上期は、新造船がゼロでした。修理船のみでございます。(2018年度上期の受注に)「121億円」と書いてありますが、(引渡しは)3隻を想定しております。まだまだ新造船の市況は厳しいなかで、営業利益につきましては、上期はなんとか11億円を確保しましたが、下期は少し受注の工事損失引当金も含めまして、若干ですが、今は赤字の見込みではあります。

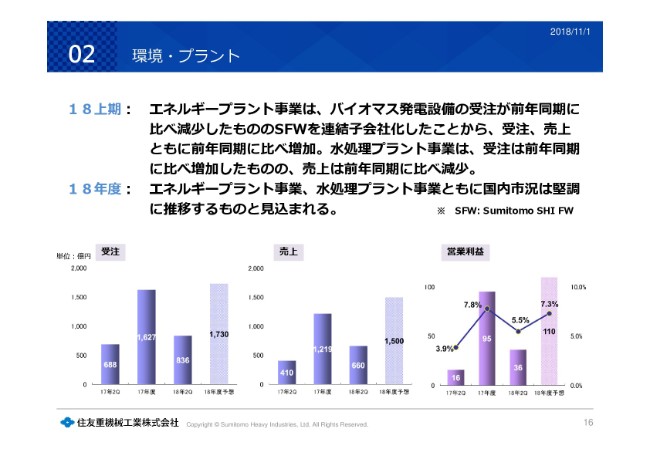

環境・プラント

最後のセグメント、環境・プラントです。

エネルギープラント事業は、バイオマス発電については全般的に国内の市況は堅調ですし、加えまして、昨年度(2017年度)Foster Wheelerを連結子会社化したということで、受注・売上とも増大しております。

水処理プラント事業についても、受注は前年同期比増加ということで、この上期は836億円という、かなりの受注を計上することができております。

年間を通して、国内のプラント事業については、市況が非常に堅調に推移すると、下期も想定しております。

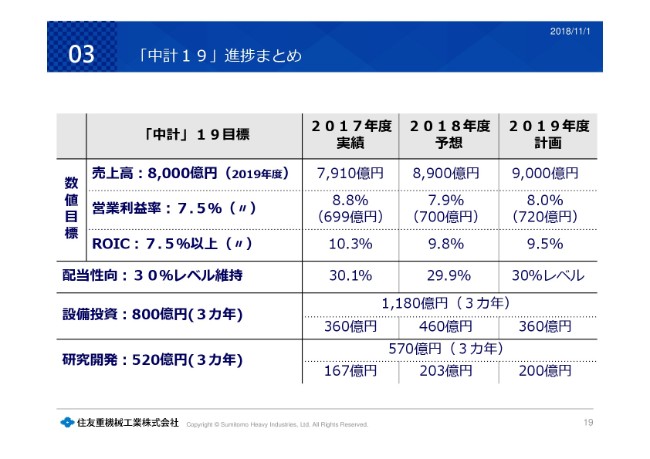

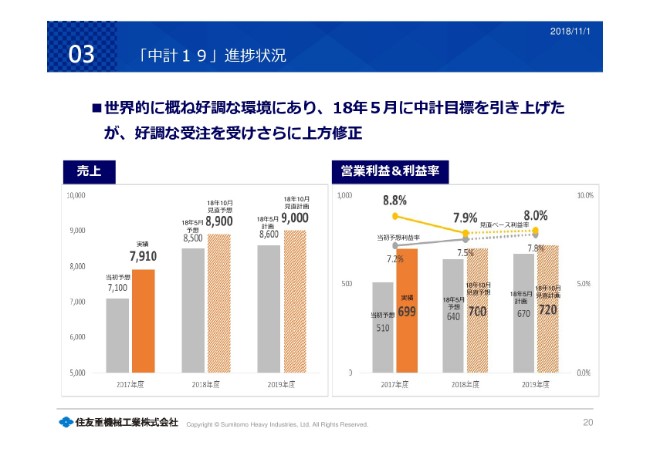

「中計19」進捗まとめ

これから、中期経営計画の説明に入ります。

「『中計19』進捗まとめ」ということで、2017年度の実績と、今ご説明いたしましたが2018年度の想定、それから2019年度についても、今回各事業部門の見直しの計画を踏まえて記載をしております。

2019年度は(売上高が)9,000億円、営業利益(率)が8.0パーセントという水準で、今計画しております。

あと、設備投資を前倒しでかなり進めておりますし、研究開発も同様に前倒しで、この3ヶ年で進める計画にしております。

「中計19」進捗状況

「『中計19』進捗状況」です。

繰り返しになりますが、(左から、2017年度の)当初予想が灰色の棒グラフに対して実績、それから(2018年度の)オレンジが、先ほど言いました今回の公表の見直しで、(その右の2019年度が)来年の計画というものを、売上高と営業利益ということでまとめたものであります。

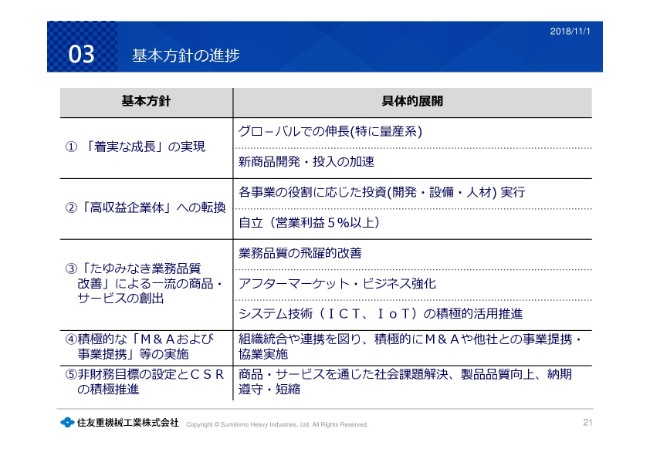

基本方針の進捗

これらは、昨年度から入りました「中計19」の内容ですけれども、基本方針の進捗につきましては、まったく変えておりません。M&Aもそうなんですが、これに沿って、一歩一歩進めているところであります。

基本方針①-1 <新製品 「マジックラック」>

新しい商品ということで、紹介させていただきます。

当社でいう物流関係ですけれども、非常にコンパクトで効率性のよい「マジックラック」という商品を開発いたしまして、今拡販を始めたところで、お客さまにも非常に好評であります。

基本方針①-2 <廃水・排水の嫌気性処理によるバイオガス発電>

バイオマスということでは、とくにボイラをよく取り上げているわけですが、当社は先ほど言いました、いわゆる水処理関係のプラントもしております。

そういうなかで製紙会社さん、それから(⾃社および地域で発生する)梅調味廃液というような(ものを利用して)お客さまに、こういったバイオマス発電の水処理を受注して、今建設中であります。

基本方針③ <アフターマーケットビジネス強化>

あとは、アフターマーケットビジネスということで、当社の主力の減速機が名古屋の大府工場にありますけれども、そこにテクニカルセンターをつくりまして、海外を含めて、サービスマンの教育等も併せて実施をしております。

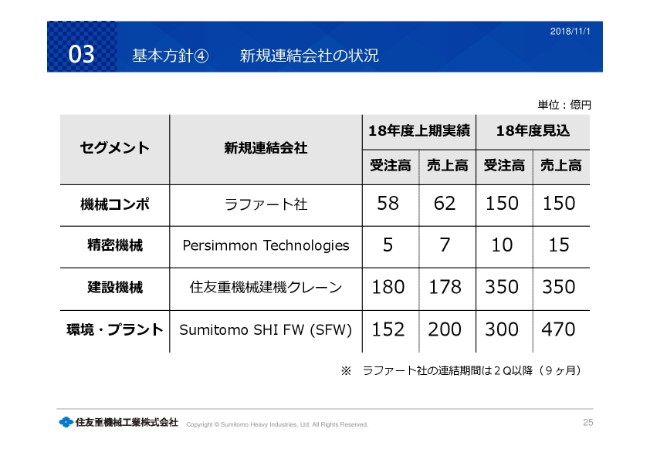

基本方針④ 新規連結会社の状況

新規連結会社の状況ということで、昨年~今年(2017年~2018年)ということで、新しく当社に加わった会社について、若干ご説明します。

ラファート社については、この(2018年)6月末に買収したイタリアのモーターを主力とする会社ですけれども、(表の右側にあるような)こういった事業規模の会社であります。ただ、ラファート社(の連結期間)は(第2四半期以降の)9ヶ月であります。

精密機械のPersimmon Technologiesというのは、精密ロボットをつくる会社です。いわゆるベンチャー企業だったわけですけれども、去年(22017年)の3月末に買収しました。まだまだ、これからの会社であります。

それから住友重機建機クレーン。前は日立住友重機械建機クレーン(HSC)と言っておりましたが、昨年の4月から当社が経営責任を負うということで、事業を堅実に進めております。

あと、Foster Wheeler(SFW)については再三お話ししていると思いますが、当社のボイラの技提先であった会社を、去年の6月末に買収いたしたわけですが、ヨーロッパの市況はかなり厳しい状況です。

従って、今年の受注高は300億円という計画にとどめております。

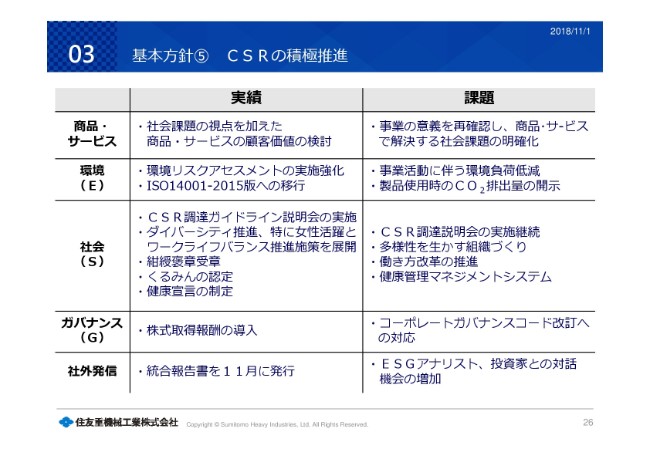

基本方針⑤ CSRの積極推進

CSRの積極推進ということで、まだまだ当社は遅れておりますけれども、ダイバーシティも含めまして、いろいろなことを社内外に発信をしているところであります。

短いですが、説明は以上とさせていただきます。