2018年10月9日に行われた、J.フロント リテイリング株式会社2019年2月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:J.フロント リテイリング株式会社 代表執行役社長 山本良一 氏

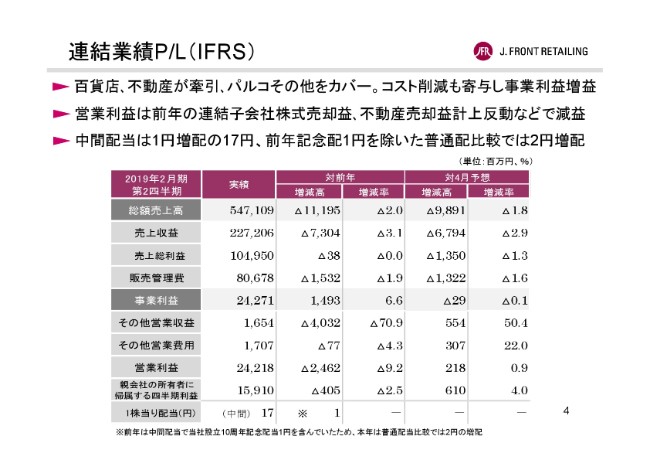

連結業績P/L(IFRS)

山本良一氏:本日はご多忙の中、ご出席をいただき誠にありがとうございます。

このたびの災害で被災されたみなさまに、謹んでお見舞い申し上げますとともに、被災地の一日も早い復興、復旧を心からお祈り申し上げます。

本日は最初に2018年度上期業績と、2018年下期および年度業績予想に続いて、次年度において留意すべき特殊要因を踏まえまして、中期的成長に向けた具体的な取り組みについてご説明をいたします。

それではまず、2018年度の上期の業績についてお話しさせていただきます。

J.フロント リテイリングの連結総額売上高は約5,471億円、対前年同期比較では2.0パーセントの減収。売上収益は約2,272億円、対前年3.1パーセントの減収となりました。連結の事業利益は対前年6.6パーセント増の約242億円、営業利益は前年に不動産売却益14億円や子会社株式売却益19億円を計上した反動減もあり、対前年9.2パーセント減の約242億円。親会社の所有者に帰属する四半期利益は対前年2.5パーセント減の約159億円となりました。

また4月の予想数値との比較では、事業利益につきましてはおおむね予想どおり。営業利益は約2億円、親会社の所有者に帰属する四半期利益は約6億円、それぞれ上回ることができました。中間配当につきましては、予定どおり1株当たり1円の増配で17円とさせていただきました。なお、前年の中間配当では1円の記念配当を実施しておりますので、普通配当で比較いたしますと、前年に比べて2円の増配となります。

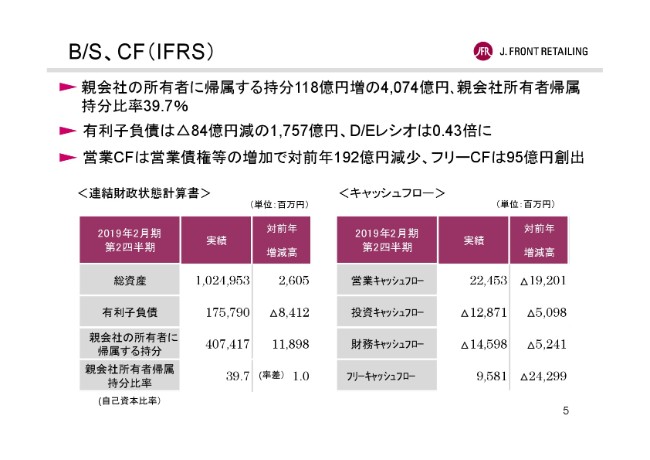

B/S、CF(IFRS)

連結財政状態計算書、キャッシュフローにつきましてはご覧のとおりです。有利子負債残高は対前年で84億円ほど減少の約1,757億円、またフリーキャッシュフローは95億円のプラスとなりました。

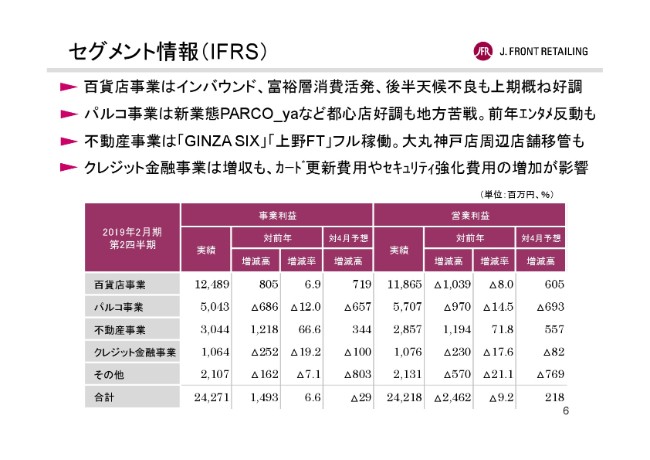

セグメント情報(IFRS)

セグメント業績についてです。百貨店事業は、訪日外国人観光客によるインバウンド消費が好調を持続し、富裕層の消費も堅調に推移いたしました。7月には西日本を中心とする記録的な豪雨、更に8月中盤の大型台風などにより、営業時間の大幅な短縮を余儀なくされる店舗もございましたが、基幹店を中心に、上期を通じておおむね好調に推移いたしました。

一方、郊外店や地方店はビジネスモデルの展開のローコスト化などの取り組みによりまして、改善の兆しも一部見られましたが、全般的には厳しい状況が継続いたしました。この結果、売上収益は前年比較で1.8パーセントの増収、事業利益は6.9パーセントの増益となりましたが、一方、営業利益は前年に計上した不動産売却益14億円の反動が大きく、8.0パーセントの減益となりました。

なお、近年厳しい状況が続いておりました大丸山科店につきましては、事業環境の改善を見通すことが困難なことから、来年3月を持ちまして営業終了することを決定いたしました。

パルコ事業は昨年11月、「上野FT」の100テナントとして開業した新業態「PARCO_ya」が好調を持続するなど、都心店は雑貨屋、飲食を中心に堅調に推移いたしました。

一方、地方店は全般的に苦戦したほか、前年に映画が大ヒットしたエンターテインメント事業の反動原因やグループ店の不振などによりまして、パルコ事業トータルの売上収益は前年比較で2.3パーセントの減収。事業利益は12.0パーセントの減益。また営業利益は、前年に大津パルコの店舗閉鎖損失引当金の戻入益を計上した反動減も加わりまして、14.5パーセントの減益となりました。

不動産事業は、昨年4月に開業した「GINZA SIX」および11月に開業した「上野フロンティアタワー」がフル稼働したほか、これまで大丸神戸店周辺店舗を不動産事業部に移管した影響も加わり、売上収益は前年比較で43.4パーセントの大幅増収。事業利益も66.6パーセントの大幅増益で、営業利益も71.8パーセントの大幅増益となりました。

クレジット金融事業は、外部加盟店手数料の増加などにより売上収益は前年比較で3.3パーセントの増収ですが、大丸松坂屋カードおよびお得意様ゴールドカードの更新寄与、セキュリティ対策費用の増加や手数料口変更の影響によりまして、事業利益は19.2パーセントの減益、営業利益は17.6パーセントの減益となりました。

その他につきましては、健装事業のJ.フロント建装が苦戦したほか、前年8月に通販事業のフォーレストを事業譲渡した影響も加わり、売上収益は前年比較で18.8パーセントの減収。事業利益は7.1パーセントの減益。営業利益は21.1パーセントの減益となりました。

大丸松坂屋百貨店 婦人服ボリューム対策

大丸松坂屋百貨店では、婦人服ボリュームマーケットの縮小に対応して、肥大化した婦人服の売場面積を圧縮し、捻出したスペースにおいてビューティーを軸とした新たな編集売場の構築や、ラグジュアリー、時計など、成長カテゴリーの拡大展開を進めております。

この取り組みの一環として、化粧品と飲食、雑貨をミックスした独自の編集売場を大丸札幌店において新たに展開いたしました。新しい編集売場は3階婦人服売場の面積を約30パーセント圧縮して4月にオープンさせましたが、オープン以降の上期売上実績は、前年同場所比較で72.4パーセント増。売場効率が飛躍的に向上するとともに、同フロアの他の売場にも波及効果が見られ、同フロア全体で前年を17.1パーセント上回りました。

今後はこうした取り組みを店舗ごとのマーケット分析に基づき、最適なフォーマットで順次展開します。それにより、店舗の活性化とともに、集客力、収益力の向上を図りたいと考えております。

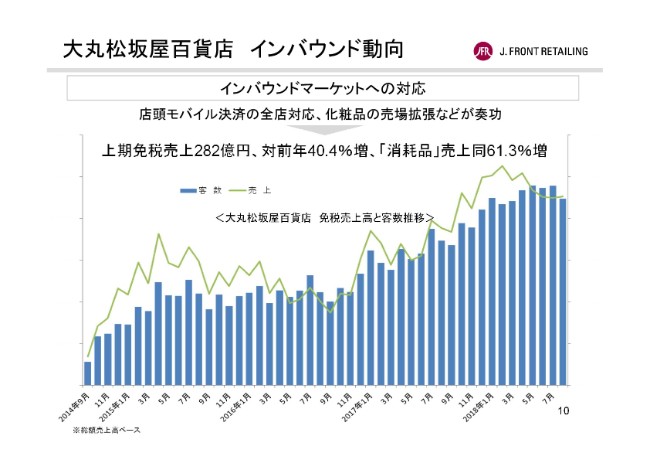

大丸松坂屋百貨店 インバウンド動向

インバウンド消費の拡大につきましても、店頭モバイル決済の全店対応に加え、とくに人気のカテゴリーである化粧品の品ぞろえ、サービスの向上に向けた売場の拡張などが奏功いたしまして、免税売上が引き続き伸長いたしました。

大丸松坂屋百貨店の免税売上は対前年40.4パーセント増の282億円となり、とくに客数は43.4パーセント増と、引き続き高い伸び率で進捗いたしました。商品別では化粧品を中心とする消耗品が61.3パーセント増でした。国別では中国のシェアが8割を超えるとともに、その売上は52.7パーセント増と、依然として圧倒的な存在感を見せております。

大丸松坂屋百貨店 富裕層消費

国内富裕層も、活発な消費を持続いたしております。富裕層顧客を組織化した当社の外商売上は「体験価値」を付加したツアー催事の開催や資産価値の高い品ぞろえの強化、更には継続的な新規顧客開拓による顧客基盤の拡充などが奏功し、当社外商の売上を示す基幹店の掛売上は対前年2.3パーセント増となりました。

外商カード顧客の新規開拓への取り組みでは、新たに7,895口座を獲得することができ、その新口座を通じた売上は上期で56億円の嵩上げとなりました。

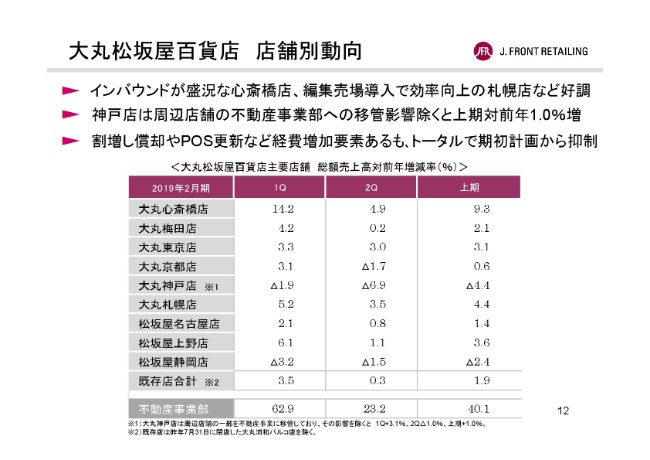

大丸松坂屋百貨店 店舗別動向

店舗別では、インバウンド商品が盛況な心斎橋店が対前年9.3パーセント増と高い伸び率を示したほか、新たな編集売場の導入で売場効率が向上した札幌店など、基幹7店舗は前年を上回りました。なお、神戸店は周辺店舗の一部を不動産事業部に移管したため、売上が22億円減少しており、その影響を除きますと神戸店は対前年1.0パーセント増となります。

一方、経費につきましては、心斎橋新本館完成後の実施を予定する北館改装を織り込んだ減価償却費の割増償却や、POSの更新に伴う作業費などの増加要素がありましたものの、包装配達費、修繕費の削減、人件費の圧縮などに取り組み、トータルで期初計画から抑制を図りました。

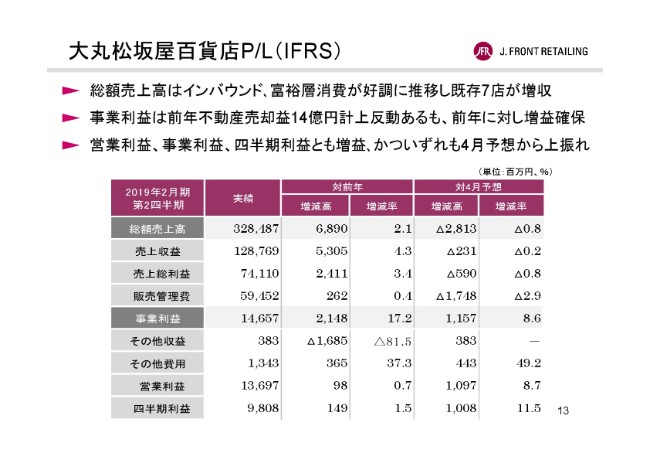

大丸松坂屋百貨店P/L(IFRS)

この結果、大丸松坂屋百貨店の総額売上高は約3,284億円で、対前年2.1パーセント増。売上収益は約1,287億円、対前年4.3パーセント増。事業利益は約146億円、対前年17.2パーセント増の大幅増益となりました。

営業利益は前年に計上した不動産売却益14億円の反動減がありましたが、約136億円となり、対前年0.7パーセントの増益となりました。また4月の予想数値との比較では、事業利益は約11億円、営業利益は約10億円、それぞれ上回ることができました。

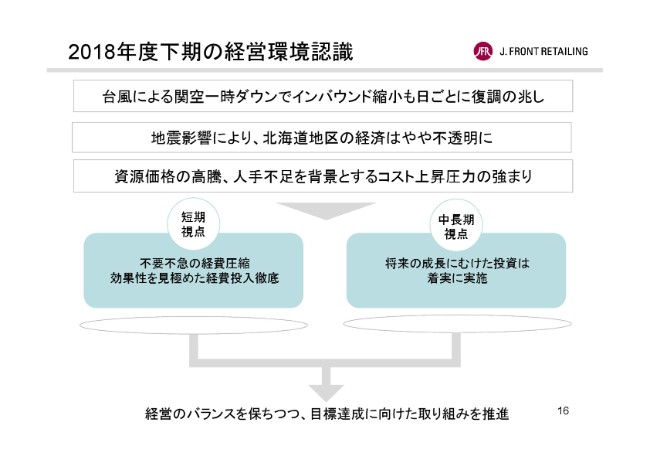

2018年度下期の経営環境認識

2018年の下期、通期の業績予想についてご説明申し上げます。

当社を取り巻く経営環境についてですが、8月下旬の大型台風や9月の北海道胆振東部地震などの災害の影響により、当社グループが主力店舗を展開する関西地区および北海道地区の経済は、やや不透明な状況に転じております。更に、資源価格の高騰や、人手不足を背景としたコスト上昇圧力はより多くの場面で強まりつつあると認識しております。

こうした状況にグループ全体として対応すべく、将来の成長に向けた投資を着実に行っています。さらに、短期的には不要不急の経費の圧縮や効果性を見極めた経費投入を徹底するなど、中長期および短期の視点で経営のバランスを保ちつつ、目標達成に向けて全力で取り組んでまいります。

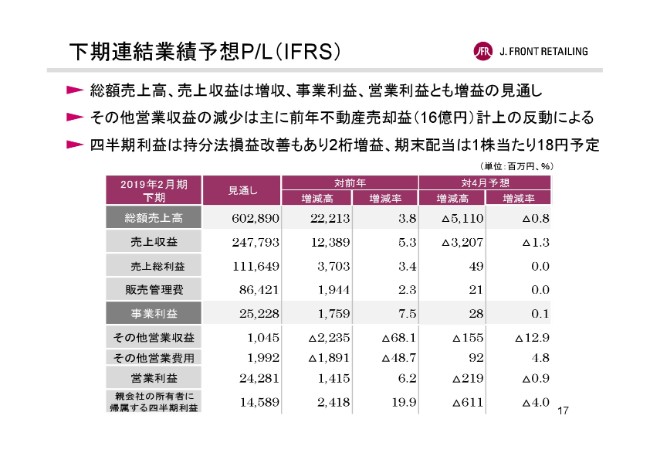

下期連結業績予想P/L(IFRS)

2018年度下期の総額売上高は、対前年3.8パーセント増の約6,028億円。売上収益は対前年5.3パーセント増の2,477億円。事業利益では対前年7.5パーセント増益の約252億円。連結の営業利益は前年の不動産売却益計上の反動がありますものの、対前年6.2パーセント増の242億円。親会社の所有者に帰属する四半期利益は19.9パーセント増の約145億円を予想しております。

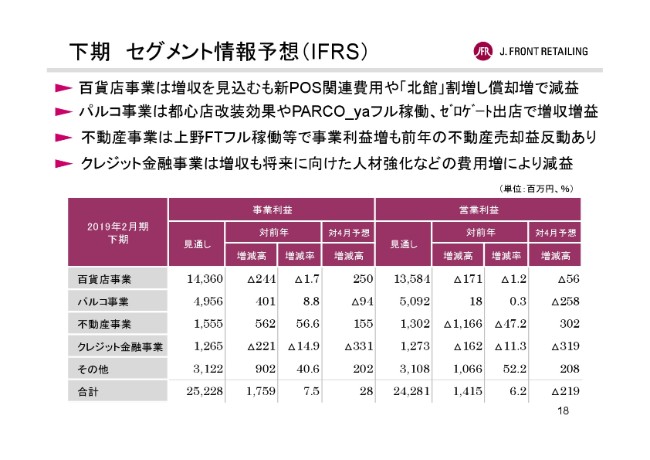

下期 セグメント情報予想(IFRS)

セグメント別では、百貨店事業は富裕層消費は引き続き堅調です。一方、台風被害に起因する関西地区インバウンド消費の一時的縮小と、北海道地震の影響を考慮するとともに、地方店、郊外店については厳しさが継続することを予想し、対前年で2.8パーセントの増収を見込みます。しかし、下期にシステム改修による一時費用の増加などを折り込み、事業利益は1.7パーセントの減益、営業利益は1.2パーセントの減益としてあります。

パルコ事業は、名古屋パルコなど都心店舗の改装効果を見込むほか、昨年11月に上野フロンティアタワーで開業した新業態「PARCO_ya」のフル稼働や、三宮ゼロゲートなどの新規オープン、ヌーヴ・エイ、パルコスペースシステムズなどの業績改善を折り込み、対前年6.7パーセントの増収、事業利益では8.8パーセントの増益、営業利益も0.3パーセントの増益を見込んでおります。

不動産事業は、上野フロンティアタワーがフル稼働で寄与したことや、大丸神戸店周辺店舗の移管営業などにより対前年13.7パーセントの大幅増収。事業利益では56.6パーセントの大幅増益となりますが、前年に計上した不動産売却益である16億円の反動減の影響により、営業利益は47.2パーセントの減益見通しとなります。

また、クレジット金融事業は対前年5.4パーセントの増収ですが、新たな成長に向けた人材強化などに伴う費用の増加を見込むため、事業利益は14.9パーセントに減益。営業利益は11.3パーセントの減益の見通しとなります。

その他につきましては、大丸工業やJ.フロント建装などの業績改善を折り込み、事業利益は40.6パーセントの増益、営業利益は52.2パーセントの増益を見込んでおります。

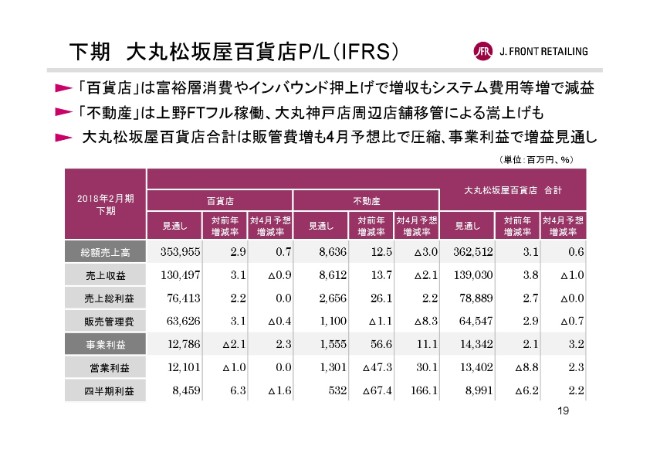

下期 大丸松坂屋百貨店P/L(IFRS)

大丸松坂屋百貨店の下期の総額売上高は、対前年3.1パーセントの増収といたしました。そのうち、不動産事業を除いた百貨店事業の総額売上高は対前年2.9パーセント増の見通しであります。

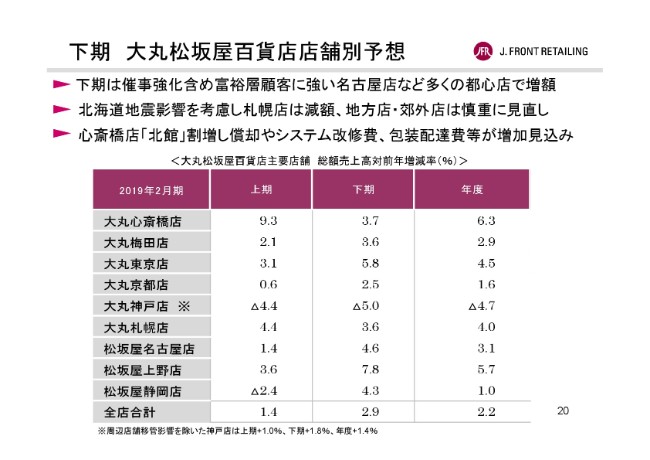

下期 大丸松坂屋百貨店店舗別予想

店舗別では富裕層に強い名古屋店など、多くの都心店で増額する一方、札幌店は北海道地震などの影響を考慮したほか、神戸店についても慎重に見直しをいたしました。なお、神戸店は周辺店舗の不動産事業部への移管影響を除きますと1.8パーセントの増という見通しでございます。

経費面では心斎橋店北館の割増し償却やシステム改修費用のほか、包装配達、広告宣伝費の増加を折り込み、前年比較では18億円の増加となる見込みです。しかし4月予想からは4億円の減額といたしました。

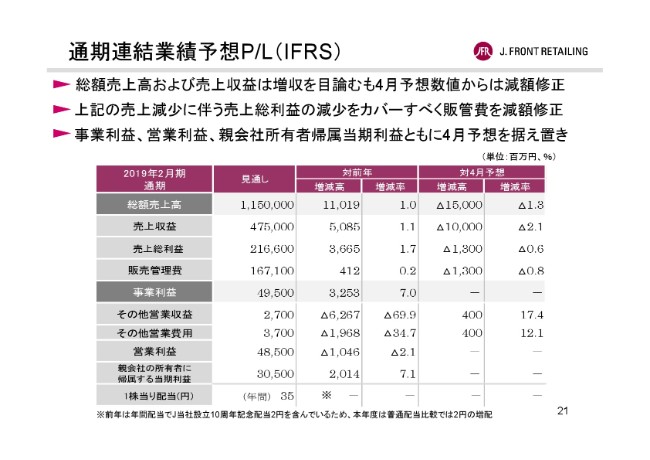

通期連結業績予想P/L(IFRS)

以上の上期と下期を通算した2018年度の連結業績予想です。総額売上は対前年1.0パーセント増の1兆1,500億円、売上収益は対前年1.1パーセント増の4,750億円、事業利益は対前年7.0パーセント増の495億円、営業利益は対前年2.1パーセント減の485億円、親会社の所有者に帰属する当期利益は対前年7.1パーセント増の305億円の見通しです。

4月の予想数値との比較では、売上収益は100億円の減額修正をいたしておりますが、コストコントロールの徹底により各利益予想については据え置いております。予想ROEは7.5パーセントとなる見通しであります。期末配当につきましては1株当たり18円を予定しております。

また、中間配当を合わせた年間配当は1株当たり35円となり、前年と同額になります。前年に実施した記念配当に基づいた普通配当においては、前年に比べ2円の増配かつ8年連続の増配となる見込みであります。

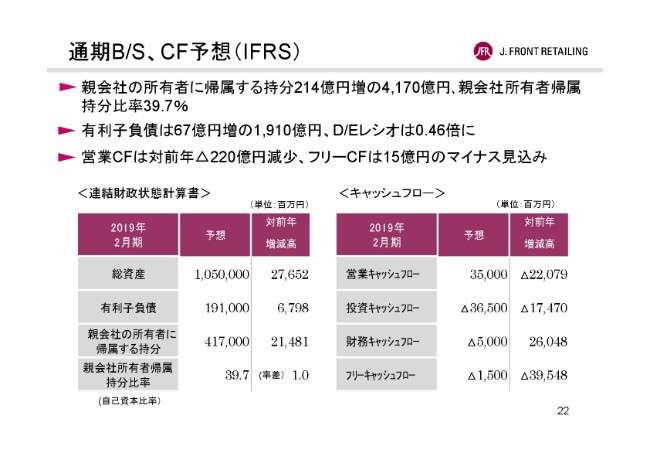

通期B/S、CF予想(IFRS)

連結財政状態計算書、キャッシュフローの予測につきましてはご覧のスライドのとおりであります。

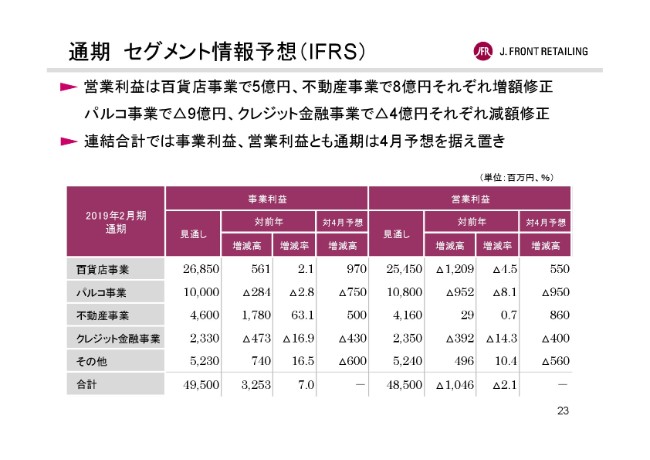

通期 セグメント情報予想(IFRS)

セグメント別では、4月の予想数字との比較で、営業利益は百貨店事業で5億円、不動産事業で8億円とそれぞれ増額修正となりますが、パルコ事業で9億円、クレジット事業で4億円、その他5億円の減額修正となります。

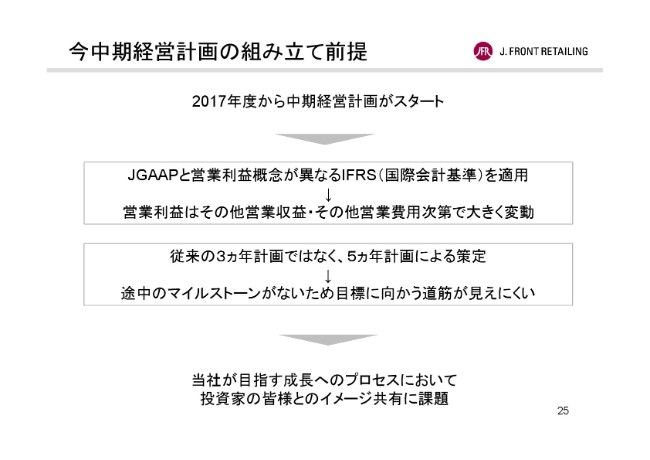

今中期経営計画の組み立て前提

2019年度以降の中期経営計画の考え方についてご説明いたします。

昨年からスタートした中期経営計画では、営業利益などの概念が日本基準と大きく異なる国際会計基準(IFRS)の適用を同時にスタートさせました。またこれまで計画策定の基本としてきた3年間ではなく、5年間というタームの中で取り組みを進めております。

こうした組み立てのベースが従来と異なっていることにより、投資家のみなさまにとっては計画に対する進捗の見づらさがあるのではないか、あるいは中期計画最終年度の目標数値に向かう成長カーブのイメージが、必ずしも共有できていないのではないか等の思いを強くしております。そのため、来期2019年度より想定される特殊要因について、ここで改めて整理をさせていただきたいと思います。

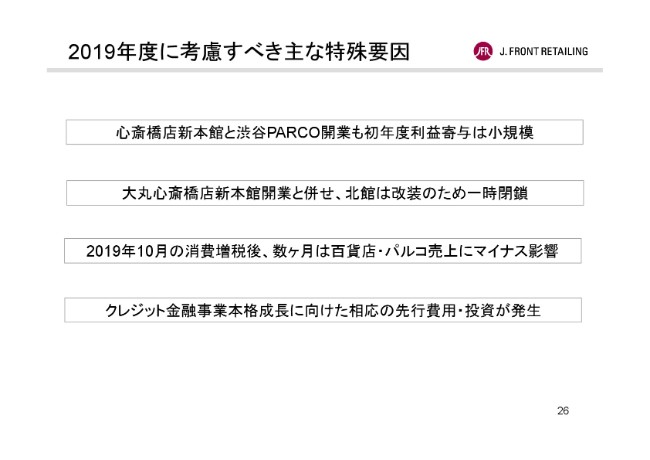

2019年度に考慮すべき主な特殊要因

中期計画3年目となる2019年度は、いよいよ大丸心斎橋新本館と新生・渋谷パルコが開業を予定しております。しかしながら、この2つのプロジェクトは年度後半にオープン予定のため、開業初年度であります2019年度は、開業にともなう一時コストやIFRS特有の固定資産税一括計上などの影響もあり、同プロジェクトでの利益寄与は小規模に留まるものと想定いたしております。

また、心斎橋店新本館開業と同時に、現在営業をいたしております北館は不動産賃貸モデルへの転換に向け一時閉鎖に入ります。更に、2019年10月には消費増税が予定されており、過去の経験則から導入後数ヶ月は百貨店、パルコ等の売上に影響が出るものと予想いたしております。

加えて、クレジット金融事業におきましては、先般の100日プランで示された方向性のものを当事業のグループの柱として本格的に成長させていくため、相応の先行費用も発生する見込みとなっております。

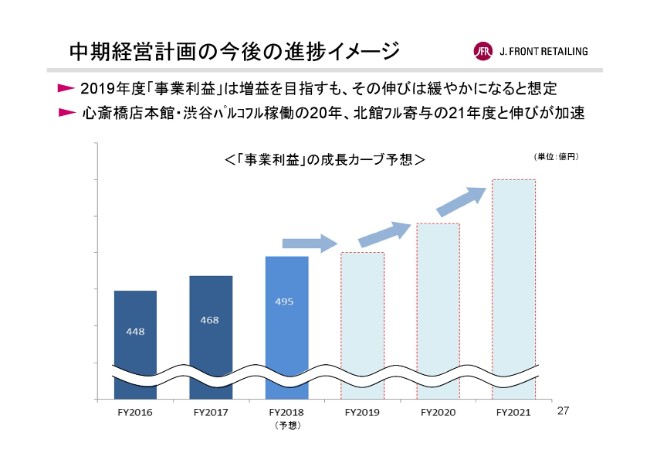

中期経営計画の今後の進捗イメージ

これらを踏まえながら、今後の中期計画の進捗予想をイメージしたものがこちらのスライドとなります。当社の目指す成長へのプロセスをご理解いただくには、事業利益予想を基にした軌道をご覧いただくと、よりわかりやすいのではないかと考えております。

2019年度は連結として事業利益での増益を目指しておりますが、先にも申しました特殊要因を折り込むことにより、伸び率がゆるやかになると予想しております。

今後、心斎橋店新本館と新生・渋谷パルコがフル稼働する2020年、そして心斎橋北館が本館と接続した上で新たに開業する2021年度と、段階的に利益成長が加速していく見込みであります。こうした前提の中で中期経営計画の達成に向け、今後注力すべき成長戦略、財務戦略、そしてESGへの取り組みについてご説明申し上げます。

アーバンドミナント戦略

成長戦略につきましては、本日はアーバンドミナント戦略とICT戦略、そしてクレジット金融事業戦略の3つに絞ってご説明いたします。

1つ目のアーバンドミナント戦略についてです。昨年は「GINZA SIX」や「上野フロンティアタワー」などを開業させ、これらを起点に新たなお客様を呼び込むことで、エリアの発展と活性化に貢献するとともに、当社グループとしての大きな成果につなげることができました。そして、2019年度は更にまちづくりの中核となる、新たな2つの再開発プロジェクトが完成いたします。

大丸心斎橋店本館建替え

まず、大阪大丸心斎橋店本館の建替えについてです。新たな本館は、2019年秋のオープンを予定しております。品揃え、ブランドラインナップ、サービス、環境などにおいて百貨店の未来の方向性を示すとともに、伝統的な百貨店から脱却した構造変革に取り組み、百貨店ビジネスモデルの新たな理想形を具現化していきたいと考えております。

心斎橋本館は、建替え前にあったヴォーリズの建築美を生かした地上10階、地下2階の建物になり、伝統と革新を融合した新たな店舗環境を創造いたします。売場面積は建替え前よりも9,000平米増床の約40,000平米となる見込みであり、品ぞろえ、サービスでは心斎橋店の象徴となるラグジュアリーやビューティー、更にはヴィジョンなども格段に充実させる予定であります。

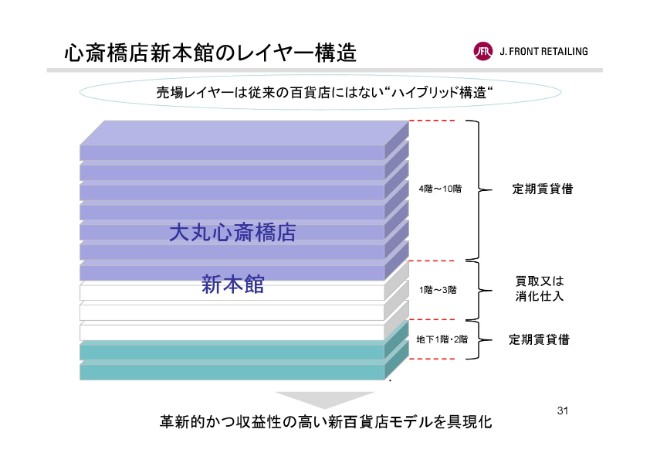

心斎橋店新本館のレイヤー構造

一方、レイヤー構造は従来の百貨店とは大きく異なるものといたします。具体的には、1階から3階は従来形態の買取および消化仕入を主体とした売場展開となりますが、4階から10階、および地下1階、2階については定期賃貸借形態を主体とした構成とします。

こうした、今までにない新たな体験価値を付加したハイブリッドな売場構造を持つ店づくりにより、革新的かつ収益性の高い新百貨店モデルを具現化していきたいと考えております。投資額は380億円を予定しております。

心斎橋店「北館」ビジネスモデル転換

また、新本館が開業した後、現在百貨店を展開している北館はPARCOを核テナントとする不動産賃貸型ビジネスモデルへ転換いたします。そのため、来年秋にはいったん閉鎖し、改装工事に取り組み、そして本館との接続を経て2021年春の開業を予定いたしております。

このように、合わせて80,000平米を超えるハイブリッドな商業施設を創造し、国内外から幅広い顧客を動員することにより、地域に新たな賑わいをもたらす魅力あるまちづくりに貢献してまいりたいと考えております。

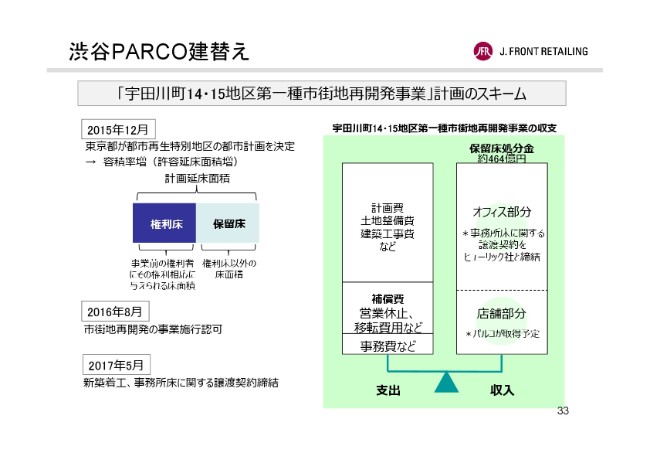

渋谷PARCO建替え

新生・渋谷パルコについてです。本計画は都市再生への貢献に対する評価に基づき、業績率の増加が認められました。再開発事業の収支は保留床の処分金によって計画費、土地整備費、建築工事費、営業補償費などが折り込まれております。

保留床のオフィス部分はすでに売却が完了しており、店舗部分はパルコが取得いたします。本プロジェクトにおけるパルコの投資額は、商用部分の保留床取得と外装投資で、214億円を予定いたしております。

店舗づくりの方向性では、都市再生特別区域と再開発事業制度を活用した建替えをして、次世代商業空間を創造いたします。

“次世代商業空間” 新生・渋谷PARCO

ラグジュアリー・モード・ストリートカルチャーミックスによるファッションの再提案や、先端テクノロジーの活用を推進する未来型の売り場表現、パルコ劇場の拡大と自社エンタテインメント装置「コンプレックス」により、体験型コンテンツの充実をミックスします。それによってグローバルへの情報発信を行い、パルコブランドの進化を目指してまいります。

ICT戦略

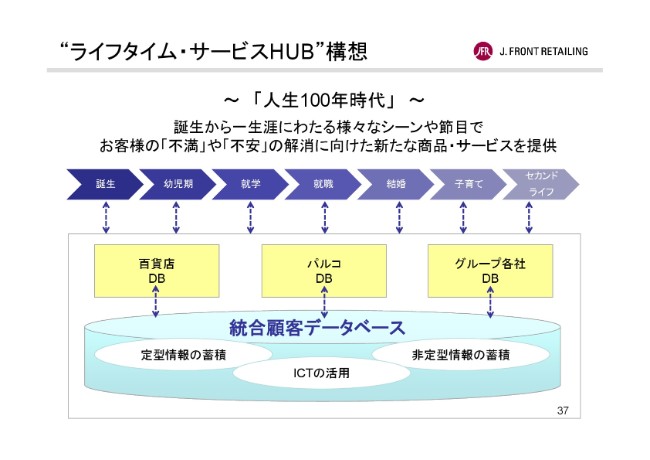

ICT戦略についてご説明を申し上げます。当社はライフタイム・サービスHUBという新たな顧客基盤の構築に取り組み、お客様との生涯にわたるエンゲージメントを強めていくための仕組みづくりを進めております。

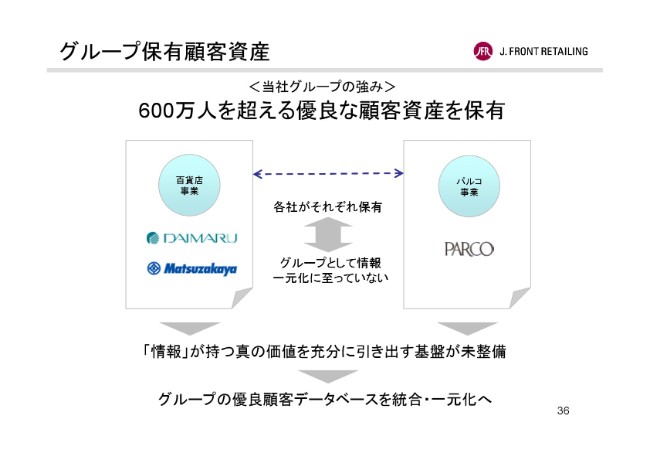

グループ保有顧客資産

当社グループの大丸松坂屋やパルコなど、各社が独自の優良顧客資産を保有しております。しかし、現状データとして蓄積されているのは、例えば百貨店であれば自社ポイントカードなどのIDカードを通じて得られた顧客のディールや購買情報が中心です。しかもニーズとしての情報の一元化には至っておらず、顧客資産という情報が持つ真の価値を充分に引き出せる基盤が整備されているとは言えません。

“ライフタイム・サービスHUB”構想

そのため当社はライフタイム・サービスHUB構想のもと、グループとして600万人を超える優良顧客データベースを統合、一元化し、AI等アプリなどICTの活用によりデータエコノミーへの取り組みを強化してまいります。

人生100年時代と言われる今、まさに一人ひとりのライフスタイルバリューの拡張を進めます。こうした中で多種多様な商品、サービスを通じて、直接お客様と多くの接点を持つことができる。それがグループの大きな強みになります。これらのお客様との接点を介して得られる情報価値が、今後ますます高まることは言うまでもありません。

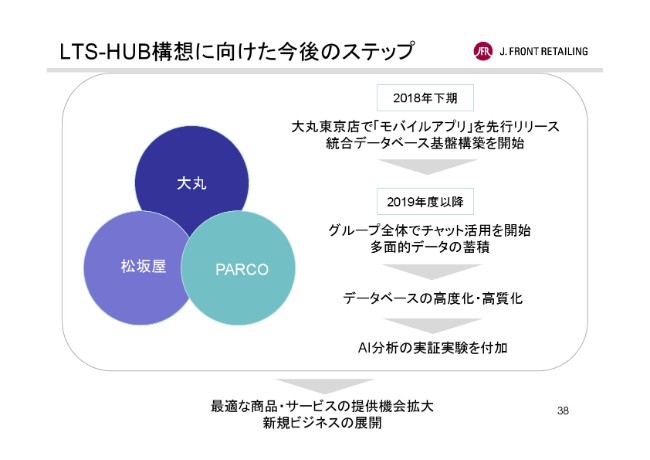

LTS-HUB構想に向けた今後のステップ

今後のステップです。この下期にまずは大丸東京店を皮切りに、お買い上げ金額に応じたインセンティブを提供するモバイルアプリを先行リリースし、来年度にかけて順次各店に展開していく予定であります。アプリの活用により、これまでの自社カードに依存することなくお客様のID化を促進し、百貨店を通じた顧客データベースの大幅な拡大を図ってまいります。

次のステップでは、グループ全体でチャットを活用し、会話履歴や購買履歴データの蓄積を通じて顧客情報の質的向上と量的拡大を図ってまいります。そうした高度化・高質化したデータベースにAI分析の実証実験を加えることにより、最適な商品・サービスの提供機会の拡大、更には新たなビジネスの展開など、グループ各社のシナジー創出に取り組んでいきたいと考えております。

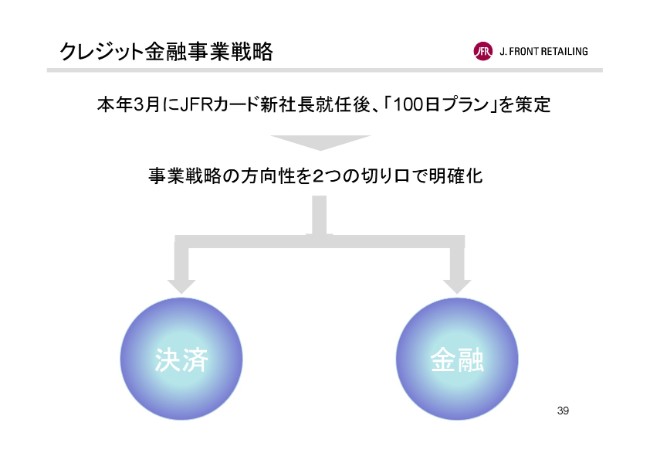

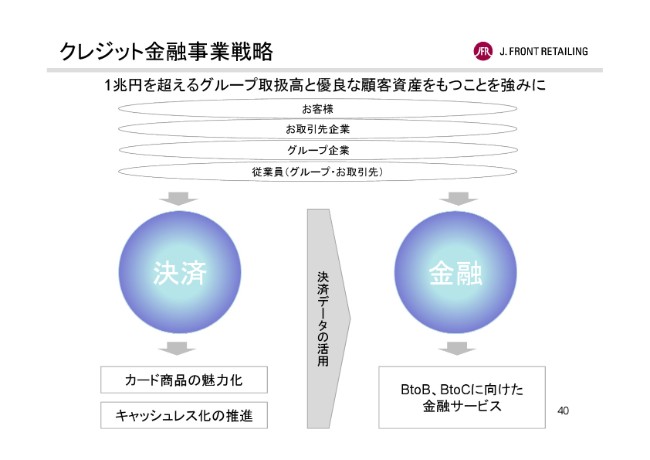

クレジット金融事業戦略①

クレジット金融事業の成長に向けた取り組みについてです。クレジット金融事業では、JFRカード新社長就任後に策定した「100日プラン」をもとに、決済と金融という2つの切り口で今後の方向性を明確化いたしました。

クレジット金融事業戦略②

決済につきましては、カード商品の魅力化とキャッシュレス化の推進を戦略の柱として取り組んでまいります。カード商品の魅力化では、百貨店と共同でプロジェクトを立ち上げ、新たなロイヤリティプログラムを備えた新カードを、来年度を目標に発行する計画を生み出しております。

またキャッシュレス化の推進では、百貨店と連携し、百貨店のキャッシュレス化をサポートすべく、新たな決済技術の導入を検討いたしております。こうした新たな決済手段を幅広く提供することにより、顧客数の飛躍的な増加を図ることが可能であると見ております。

クレジット金融事業戦略③

もう一方の金融につきましては、当社グループが1兆円を超える取扱高を持つ強みを生かしながら、これらの決済を通じて顧客とのリレーションシップを強化し、そこから得られるデータを活用することで、BtoC、BtoBに向けた金融サービスへと発展させていきたいと考えております。

更に、中長期的な成長を見据え、クレジット金融事業の現状資金そのものについて抜本的に見直すことを視野に、当社としての決済と金融の可能性について追求していきたいと考えております。

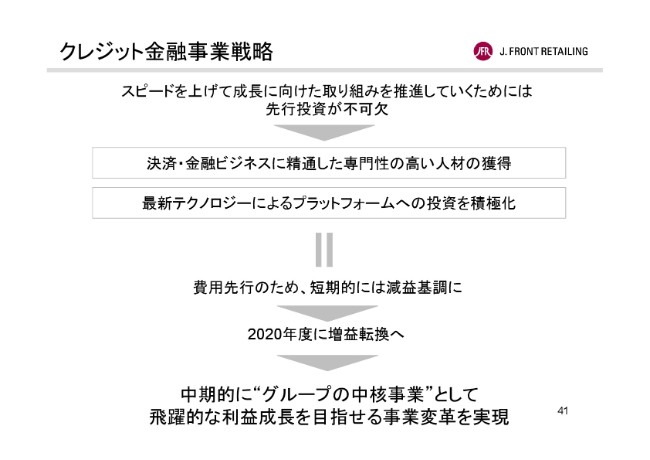

これらの新たな成長戦略をスピードを上げて推進していくためには、決済あるいは金融ビジネスに精通した専門性の高い人材の獲得が急務です。また、最新テクノロジーによるプラットフォームへの投資の積極化も必要だと考えております。

そのため、クレジット金融事業は今年度および来年度は投資や寄与が先行し、短期的には減益基調となります。しかし2020年度には増益に転換させ、中期的にグループの中核事業として、飛躍的な利益成長を目指せるような事業変革に取り組んでまいります。

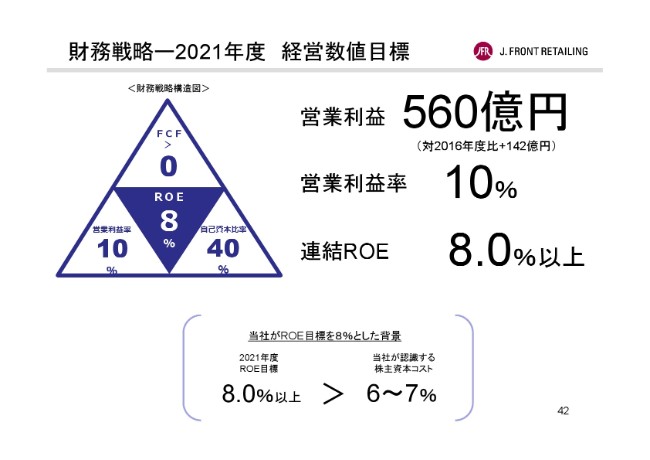

財務戦略ー2021年度 経営数値目標

次に財務戦略についてご説明を申し上げます。これまでお話ししたような成長戦略を確実に推進することにより、中期経営計画の最終年度である2021年度は、IFRSベースで連結営業利益560億円、2016年度比較では142億円の増益を実現し、(連結)ROEは8パーセント以上の達成を目指します。

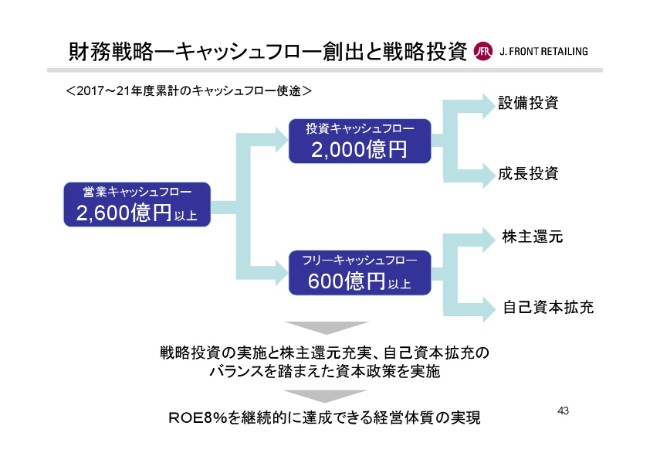

財務戦略ーキャッシュフロー創出と戦略投資

本中期経営計画期間の5年間においては、営業キャッシュフロー2,600億円以上の達成を目指し、2,000億円を既存事業の革新と事業ポートフォリオの変革に向けた設備投資および成長投資に振り向けます。

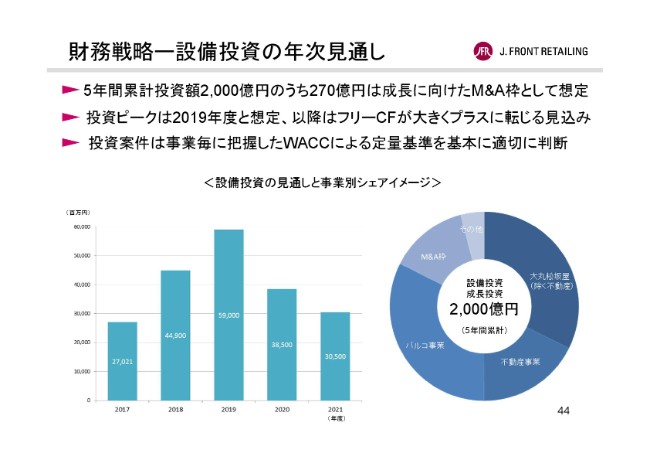

財務戦略ー設備投資の年次見通し

中期計画における投資のピークは、大丸心斎橋店新本館と新生・渋谷パルコが開業する2019年度となる見込みですが、以後の2020年度と2021年度では、それぞれ200億円を超えるフリーキャッシュフローの創出を目論んでおります。

投資を判断するにあたっては、百貨店、パルコ、不動産など事業ごとにWACCを把握しており、開発投資案件についてはAPVを、また店舗改装投資案件については回収期間法を採用しております。M&AについてはDCF法を基本とし、定量基準に……事業戦略、地域貢献などは定性基準を超えて総合的に判断をしております。

このように、5年間で損失する600億円以上のフリーキャッシュフローにおいては、株主還元および自己資本の充実を図り、バランスを踏まえた資本政策を推進することで、ROE8パーセントを継続的に達成できるよう経営体質の実現に取り組んでまいります。

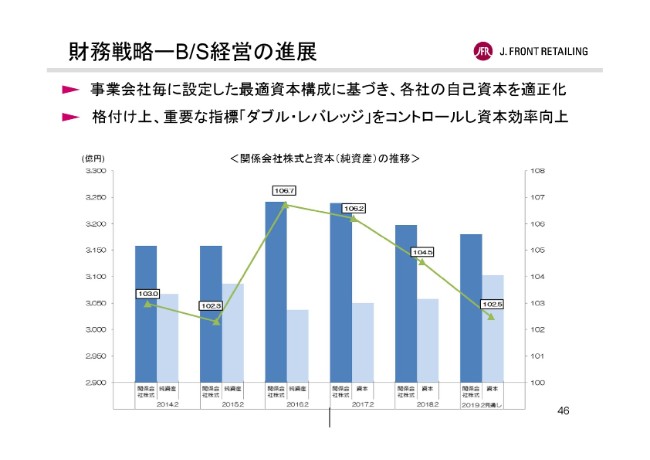

財務戦略ーB/S経営の進展

更に来年度は全社で取り組むバランスシート重視の経営をより一層進展させ、事業会社毎に策定した最適資本構成に基づき、各社で自己資本の適正化を図る中で、格付け上、重要な指標となる「ダブル・レバレッジ」のコントロールに取り組み、更なる資本効率の向上を図っていきたいと考えております。

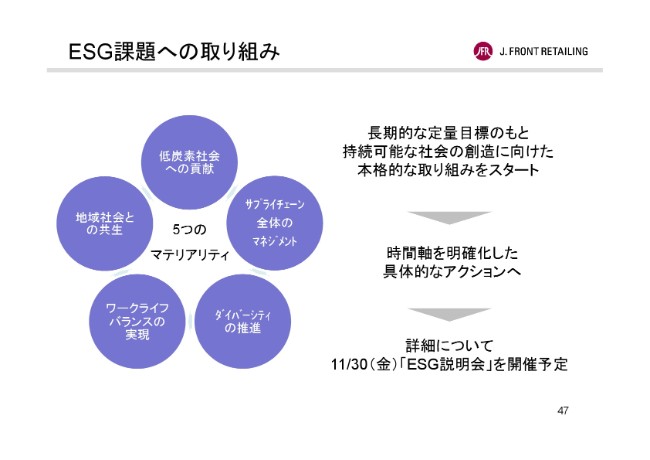

ESG課題への取り組み

ESGへの取り組みについてご説明を申し上げます。当社は今般、サスティナビリティ方式の策定をするとともに、5つのマテリアリティの特定を行い、長期的な定量目標のもと持続可能な社会の創造に向けた本格的な取り組みをスタートさせました。

一例を申し上げますと、2019年秋にオープン予定の大丸心斎橋店新本館は低炭素社会への貢献のモデル店舗としてまいります。同様に、サプライチェーン全体のマネジメント、ダイバーシティの推進、ワークライフバランス、地域社会との共生と、各マテリアリティにおいて時間軸を明確にした具体的なアクションを進めてまいります。

詳細につきましては、11月30日に開催を予定しております「ESG説明会」でご紹介させていただきます。ご多忙とは存じますが、ぜひお越しいただき、ディスカッションさせていただければと考えております。

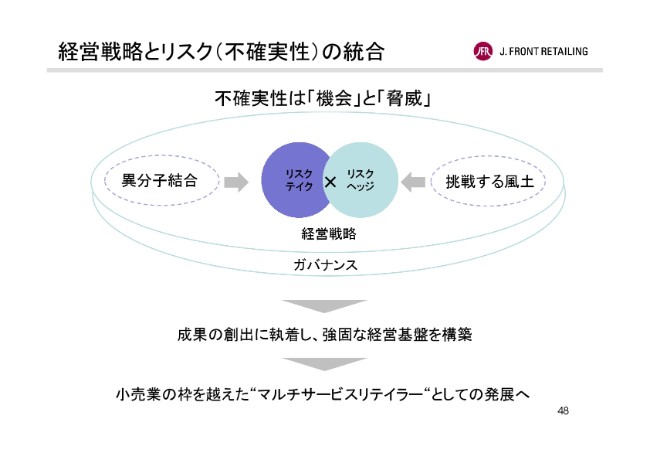

経営戦略とリスク(不確実性)の統合

最後になりますが、当社は今中期経営計画において、従来の延長線上にない非連続の成長へと経営の舵を大きく切り、小売業の枠を超えたマルチサービスリテイラーへと変わっていくことを宣言しました。

こうした事業構造を抜本的に見直すポートフォリオ変革は、決して短期で成し遂げられるものではないと考えております。変革はその後の進捗が大きければ大きいほど、たどり着くまでの道のりも当然ながら険しくなります。

そのため、今中期経営計画におきましては、ステークホルダーのみなさまのご期待を超える真の飛躍は、マイナスのリスクを最小限に抑えることはもとより、プラスのリスクと判断すれば期を見て果敢に(リスクを)テイクする……そういうプロセスを経て実現し、その積み重ねが持続的な成長を支える強固な経営基盤の構築につながるものと考えております。

当社が目指す、小売業の枠を超えたマルチサービスリテイラーの実現に向け、経営を取り巻く不確実性というさまざまなリスクが持つ機会と脅威、その二面性をしっかりと捉えながら、具体的な成果の創出に執着し、企業価値の向上に取り組んでまいります。

ご清聴、どうもありがとうございました。