2018年7月25日に行われた、株式会社アドバンテスト2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社アドバンテスト 代表取締役兼執行役員社長 吉田芳明 氏

株式会社アドバンテスト 常務執行役員 管理本部長 藤田敦司 氏

四半期業績推移

藤田敦司氏:藤田です。よろしくお願いします。私から第1四半期の実績のご説明をいたします。当第1四半期、半導体市場は幅広い領域で生産拡大が続きまして、ハイエンド品を中心に生産工場の動きも、力強く進行いたしました。

これを背景に、半導体メーカーの積極的なスター投資が継続されまして、良好な事業環境となりました。当社の強みである顧客基盤を活かしまして、第1四半期に多くのお客さんから受注をいただくことができました。

受注高706億円ということで、前四半期17年度の第4四半期と比較しますと、148億の減ということですが、引き続き700億円を超すレベルです。過去を振り返りますと、2005年第3四半期に700億円を超す受注ありましたが、それ以来のレベルを維持しているということです。

売上高につきましては709億円と、こちらも前年の第1四半期から5四半期連続の増収を継続しております。売上総利益は382億円ということで、利益率は53.9パーセント。前四半期である第4四半期に対しては、1.8ポイントダウンしていますが、引き続き高い利益率を維持しています。

販管費については、総額を比較的抑えることができまして、営業利益158億円ということで、前四半期に継続して21パーセント超え、22.3パーセントの営業利益率を維持することができました。

税引き前(四半期利益)が165億円で、税金費用を差し引いた当期四半期利益は139億円ということで、こちらも20パーセント近い利益率を経常することができました。2018年度から国際会計基準の収益認識基準IFRSの第15号を適用しておりまして、その調整ということで、受注残を30億円、期首にて調整しております。その調整を入れて6月末の受注残は、795億円になっております。

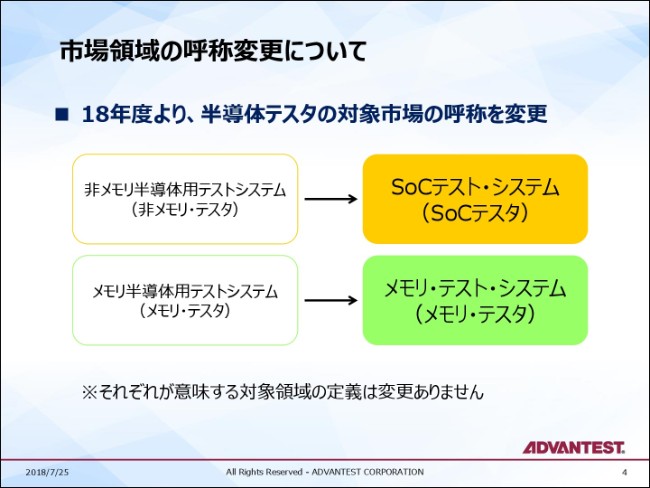

適用した四半期の為替レートはドルが108円、ユーロが131円でございます。こちらで市場領域の呼称の変更について、ご説明いたします。これまで測定デバイスの品質に基づき、非メモリとメモリの2つの市場領域を大別しておりました。

市場領域の呼称変更について

用語の普遍性を踏まえまして、今年度からSoCならびにメモリと表示するように改めさせていただきたいと思います。SoCテスタ製品、メモリ・テスタ製品、それぞれの市場領域には変更ございません。SoCという区分は、狭い意味ではいろいろなIPを集積したシステム・オン・チップをさしますが、今までの非メモリをSoCと読み替えていただきたいと思います。

当社の言うSoCはもっと広義でございまして、MPUやGPUなどのロジックIC、ベースバンドプロセッサーなどの通信用デバイス、MCU、アナログIC、さらにセンサー、光デバイス、ディスプレイドライバーなどを含めます。メモリ・テスタは、DRAMやNANDなどの不揮発性メモリーのテストに特化した製品となります。

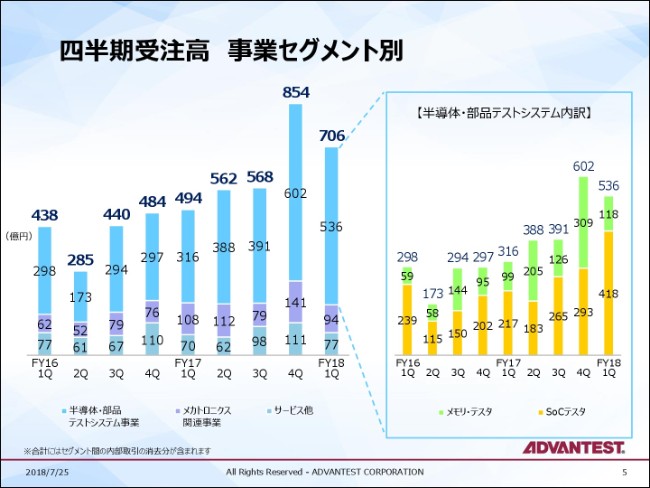

四半期受注高 事業セグメント別

四半期別の受注高の事業セグメント別ですが、受注高706億円ということで、内訳的には半導体・部品テストシステム事業で536億円です。これをさらに内訳で見ますと、右側の黄色と緑の部分ですが、SoCテスタで418億円、メモリ・テスタで118億円となります。

SoCテスタの418億円というのは、過去最高の四半期受注となりました。数字が伸びた背景には、半導体市場の質的・量的な変化です。特にスマートフォンの基幹部品であるアプリケーションプロセッサーの微細化や、AIチップ組み込みなどによる性能が進化しておりまして、これがテストの複雑性、テスト時間を長くしたりして、テスター需要が伸びることになりました。

なお、他にも車載向け、産業機器向け、民生向けなど、幅広い領域で顧客の投資が進んだことも、SoCテスタ受注を押し上げることになりました。メモリ・テスタにつきましては、前期に大型の前倒し受注があったために、反動減しております。しかしながら実態ベースの減速感というのはなく、DRAM向け、不揮発性メモリ向けともに堅調な受注となりました。

メカトロニクス関連事業ですが、こちらが34パーセント減の94億円。デバイスインターフェイス受注とメモリ・テスタと連動した他、ナノテクノロジー製品の商談が低調でした。サービス他につきまして、こちらは31パーセント減の77億円。保守契約更新が前期末に多かったことで、その反動減がありました。

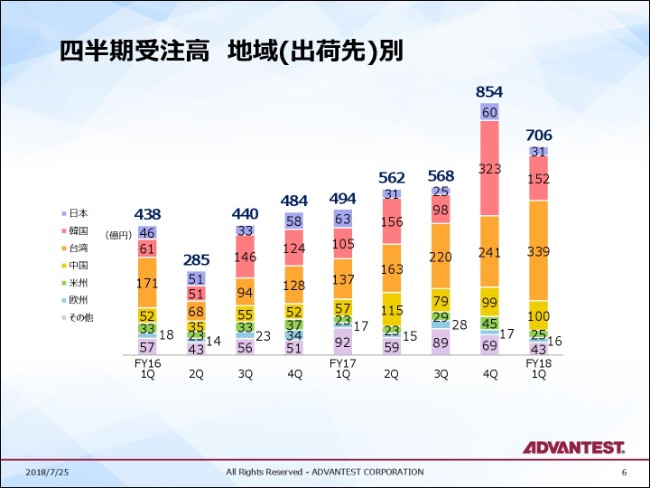

四半期受注高 地域(出荷先)別

地域別の受注高でございます。スマートフォンに使われるアプリケーションプロセッサーのテスト需要が伸長した台湾において、98億円増で339億円です。一方、前期に受けたメモリ・テスタの前倒し受注の反動減がありましたため、韓国では171億円減少しまして、152億円というのが主な内容となっております。

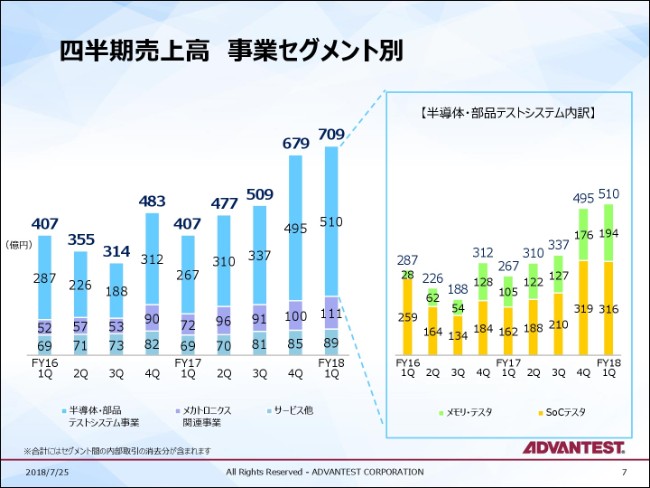

四半期売上高 事業セグメント別

四半期別・事業セグメント別の売上高になります。今第1四半期は709億円ということで、通常ですと第4四半期のあとの第1四半期というのは売上高が落ち込むのですが、今回は前期に比べても増収で、力強い売上を経常することができております。

半導体・部品テストシステム事業ですが、前期の495億円から510億円ということで、そのうちSoCテスタが316億円。SoCテスタはアプリケーションプロセッサーやハイエンドロジックIC向けを中心に、前期並みの高水準の売上を維持しております。

メモリ・テスタは、DRAMで高水準な売上が続いた他、不揮発性メモリ向けの売り上げも伸びまして、前期からさらに売上が増加しており、194億円となりました。メカトロニクス関連事業は、前期11パーセント増の111億円。サービス他は5パーセント増で89億円となりました。

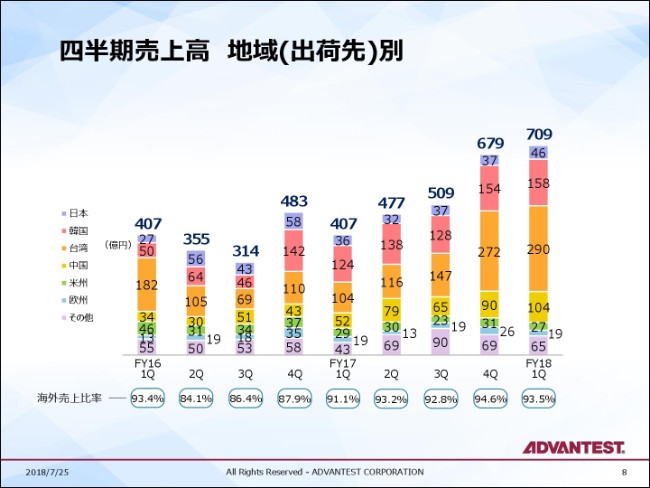

四半期売上高 地域(出荷先)別

地域別の売上高ですが、半導体の量産工程が集積するアジアを中心に高水準な売上を収めております。その結果、海外での売上比率は(スライド)下に記載の93.5パーセントとなっております。

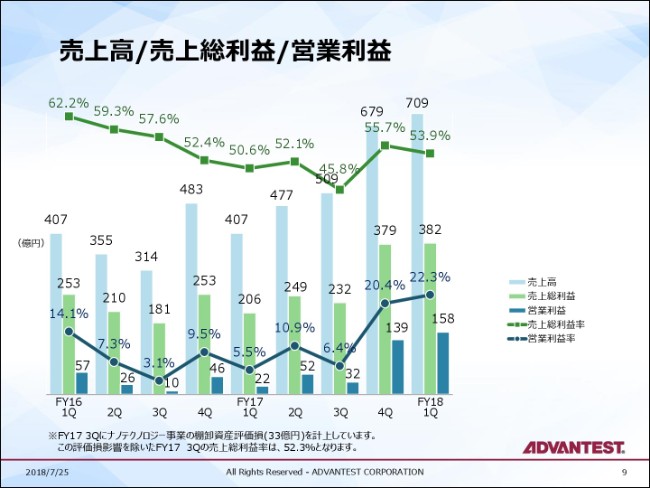

売上高/売上総利益/営業利益

第1四半期の営業利益についてですが、売上総利益率は製品ミックスの変化によりまして、前期比1.8ポイント減少の53.9パーセントですが、高いレベルを維持することができております。

販管費については、前期比16億円減で224億円。年の初めということで、開発費等が若干低めに抑えることができたところが主な要因となっており、営業利益は158億円の22.3パーセント。売上総利益率の悪化を、若干販管費で埋め合わせたかたちになっております。

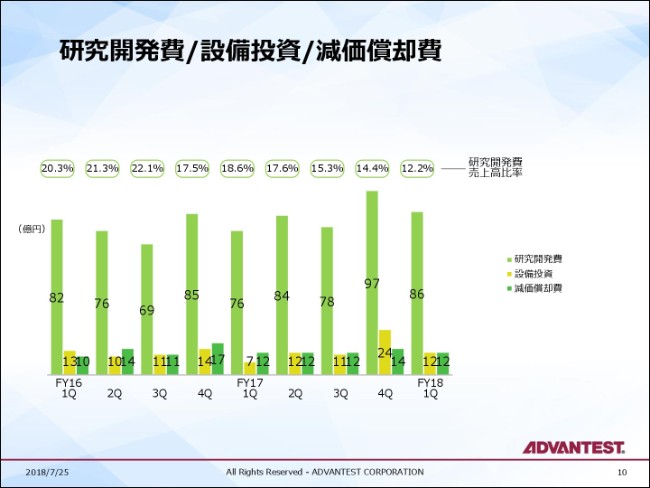

研究開発費/設備投資/減価償却費

続きまして、研究開発費・設備投資費・償却費です。第1四半期の研究開発費は86億円でした。売上に対する比率は12.2パーセント。設備投資費は12億円で、減価償却費も同じく12億円でした。

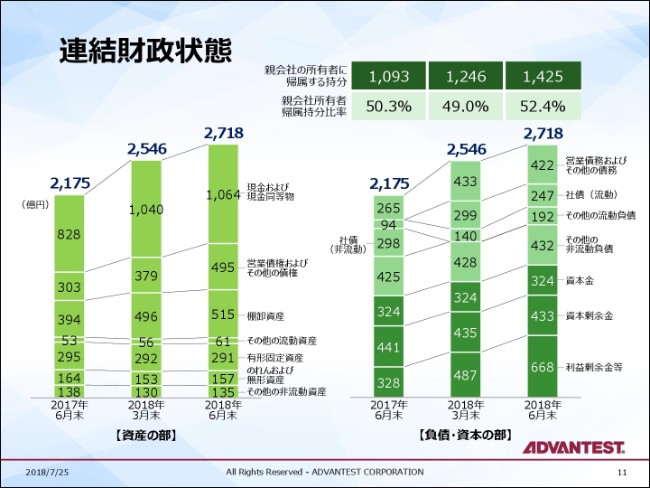

連結財政状態

連結の財政状態、バランスシートになります。総資産は6月末で2,718億円。現預金が前期末比で25億円増えまして1,064億円。負債を見ますと、転換社債が247億円ということで、転換が行われまして、53億円ほど減少。その転換率は17パーセントとなっております。

親会社の所有者に帰属する持ち分は、金額で1,425億円で、その率は3.4ポイント増えて52.4パーセントとなりました。以上が、第1四半期の実績のご説明になります。ありがとうございました。

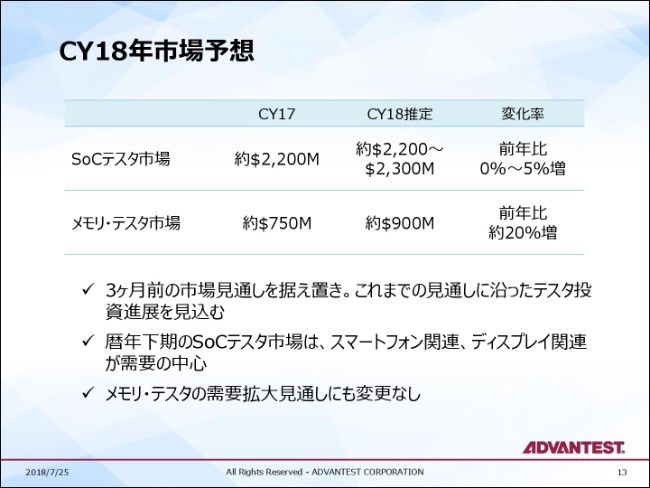

CY18年市場予想

吉田芳明氏:みなさん、こんにちは。吉田でございます。私のほうから、2018年度の事業見通しについてご説明いたします。まず前提となりますテスタ市場の見通しですが、3ヶ月前にご報告した数字を据え置きたいと思っております。

暦年の半分が終わりましたが、半導体事業は底堅く推移しており、また顧客の投資にも大きな予定変更はない模様です。報道等では、半導体会社の設備投資に変調が見られるような観測もありますが、私どもの行っているテスタに関しては変化がないと思っています。

少なくとも年内は、当初見込んだとおりのテスタ投資が実施されるのではないかと考えております。暦年上期のSoCテスタ市場は、AIサーバーなどに使われるハイエンドロジックIC向けや、スマートフォンのプロセッサー向けのテスタ需要が活況でした。

SoCテスタ市場は、例年、暦年の後半はやや需要が下がる傾向にあります。今年もそのトレンドを踏襲すると思いますが、スマートフォン関連、産業機器、車載関連、ディスプレイ関連で、テスタ投資が安定的に継続されると見込んでいます。

メモリメーカー各社の投資ボリューム・投資スケジュールの見通しも3ヶ月前とそれほど変わっていません。サーバーに使われるプレミアムDRAMや、不揮発性メモリの需要は底堅く、それに沿ってテスタ投資も行われている見通しです。

2019年のテスタ市場については、まだその規模を予測できておりませんが、5Gスマートフォン市場の立ち上がりというものに期待しています。5Gスマートフォンでは、通信処理をつかさどるベースバンドプロセッサーや、RF部品の機能強化がなされます。

影響はそれだけではありません。スマートフォン内部での大量・高速のデータ処理や、データ生成を行うために、5Gスマートフォンでは、搭載されるすべての半導体で高速化、低遅延化対応(が行われます)。それから使用数の増加が必要になると思っています。

そしてSoCだけではなくて、メモリも大容量化と高速化に拍車がかかります。2019年から2020年にかけて、テスタ市場に大きなうねりが起こるのではないかと期待しております。

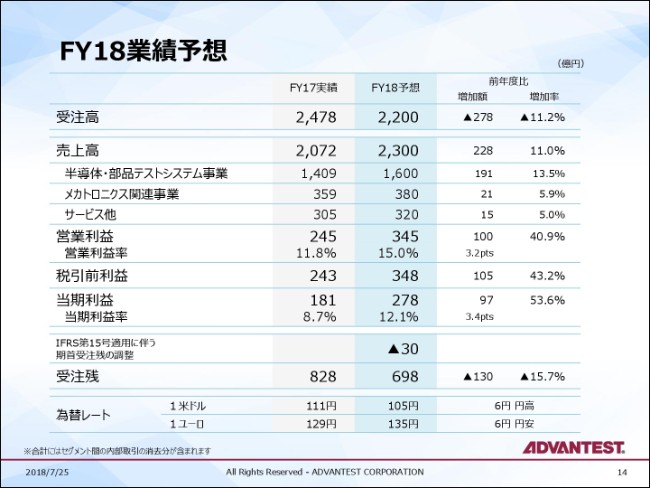

FY18業績予想

2018年度の業績予想に触れたいと思います。4月に中期・中長期方針を発表しました。半導体市場が全体的に拡大するなかで、より高性能でより高信頼性が求められる半導体需要が伸びていくということは、当社にとってチャンスですと申し上げました。

足もと、我々の受注、売上進捗はこの中長期経営方針での予見に沿って、テスタ市場が動いているサインであると考えています。第1四半期の実績は、通期の業績予想に対して、進捗率で売上高30.8パーセント、営業利益で45.8パーセント、当期利益で50.0パーセントというかなり良い進捗を見せております。

このままですと2018年、さきほど示した市場シェアに対する我々の売上のマーケットシェアというのは、かなり改善できるのではないかなと思っています。一方で、米中間の貿易摩擦のように世界経済全体が景気を冷やしかねないという懸念事項も生じております。

その動向は、我々としても非常に心配なところがありまして、十分注意していく必要があると思っています。従って、進捗率は非常に良いわけですが、下期のことを考えますと今この時点で業績予想を見直すことはせず、業績予想については、通年のものは据え置きにしたいと考えております。

先々、不透明感があることは確かですが、事業環境は活況と思っております。世界経済と半導体業界によほど大きな揺れがない限りは、通期の業績予想の達成というのは、かなり安心して(達成)できるのかなと思っています。今後、情報修正できるように、一段の業績改善を目指して取り組みたいと思っています。

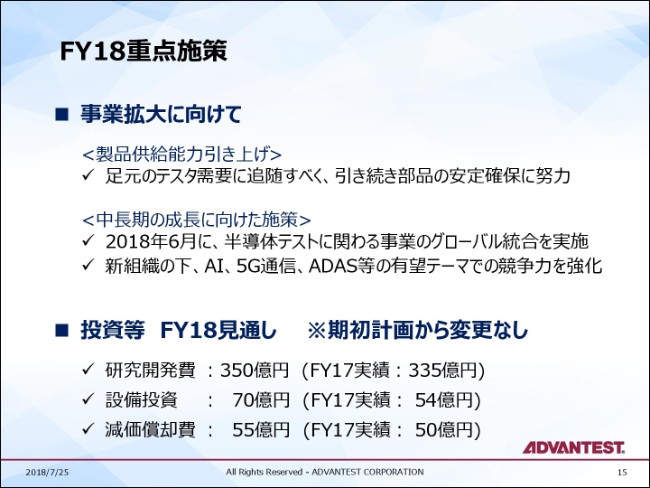

FY18重点施策

次に、2018年度の重点施策ということで、まず事業の拡大に向けて製品供給能力をきちんと引き上げるというところです。生産キャパ自体は、もう十分に整っていると思っています。しかし、部材の調達等でのボトルネックは細々と発生しております。従って、お客様の納期の要求には、完全についていけていない状況が続いています。これについては、引き続き努力して参りたいと思っております。

それから中長期の成長に向けた施策ということで、この6月の株主総会の後に、株式会社アドバンテストのテスタ事業部門の組織を大幅に入れ替えたといいますか、グローバルな組織を一つにまとめ上げて、全世界でATビジネスグループを作りました。

これは先々、お客様も含めて、メモリだ、SoCだ、あるいはそれぞれAIだ、ソフトウェアだといったような、いろんなテクノロジーが組み合わさって新しいデバイス・システムが生まれてくると思っています。これに向けて、我々も全社を挙げてテクノロジーを供給していくということです。

日本、ドイツ、アメリカ、あるいはその他アジア地域の開発リソースを大胆に動かすことによって、新たなソリューションを提供できるような体制を築き上げたということでございます。これが今後10年の当社にとっての成長の基盤になるものと思っています。

研究開発費や設備投資、あるいは減価償却費など、我々の投資についてですが、これは期初からの計画は変更なしで進めて参りたいと思っています。

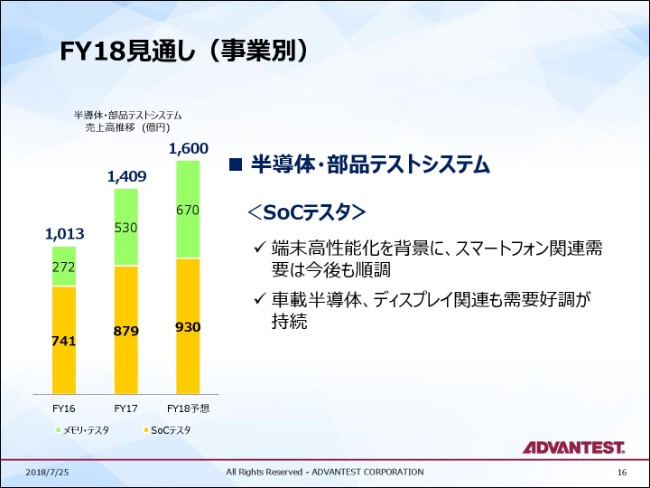

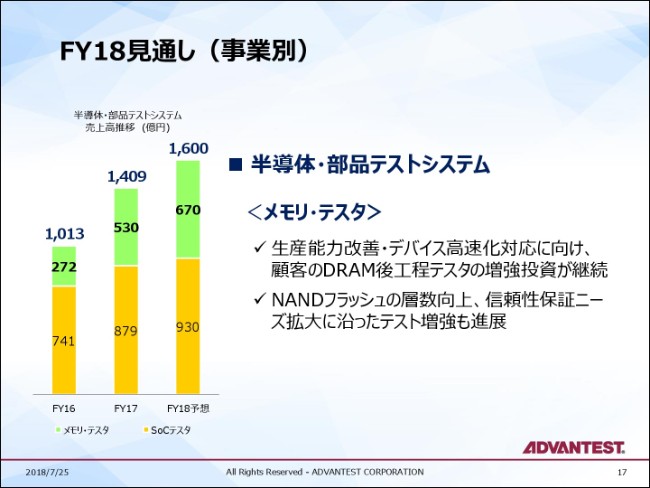

FY18見通し(事業別)①

事業別の見通しになります。まずSoCテスタ事業の今期の見通しですが、18年はスマートフォンやAIサーバーに使われる半導体の高性能化や微細化が進展し、テストタイムの長時間化や、テストの一層の複雑化が進んでいます。これがSoCテスタの需要を伸ばしていると思っています。

スマートフォン自体の台数の成長は鈍化していますが、ハイエンドからローエンドまで、どのセグメントも一貫して端末性能の向上が進んでいます。それに伴って製造される半導体の仕様や仕様個数の増加の流れが続いています。

繰り返しになりますが、当社の強みというのは、半導体市場に関わるあらゆる層にお客様を持っているということです。スマートフォンに関しても、どの製品が伸びてもテスタ需要を取り込めるという体制が整えられたと思っています。これが、前年度の第4四半期以降の当社としての記録的なSoCテスタの受注につながっていますし、今後もそれが生きると思っています。

スマートフォン以外では、車載半導体関連、それからディスプレイ関連も環境は良好です。特にディスプレイ関連では、パネルの高精細化に加えて、ディスプレイドライバーICのタッチセンサー混載が進んでいます。これでテストが一段と複雑になることから、ディスプレイドライバー向けのテスタへの長い需要の波が来ていると思っています。

FY18見通し(事業別)②

メモリ・テスタについてですが、当社のメモリ・テスタの売上見通しも、期初からの見通しに変更なく、670億円です。メモリ・テスタの市場規模は900ミリオンUSドル、約1,000億円程度ですが、これに対して我々は年度ベースで670億円くらいの売上を見込んでおります。DRAMでは、サーバー用DRAMへの強い需要を背景に、DRAM後工程テスタの投資が安定的に続くと思っています。

NANDですが、64層や72層の量産に向けたテスタ投資、それからNANDの信頼性を保証するためのバーンインテスターの投資も底堅く続く見込みです。メモリ・テスタの投資調整はあったとしても、ある程度短期的な調整にとどまって、中長期的にはまだ成長していけるのかなと考えています。

FY18見通し(事業別)③

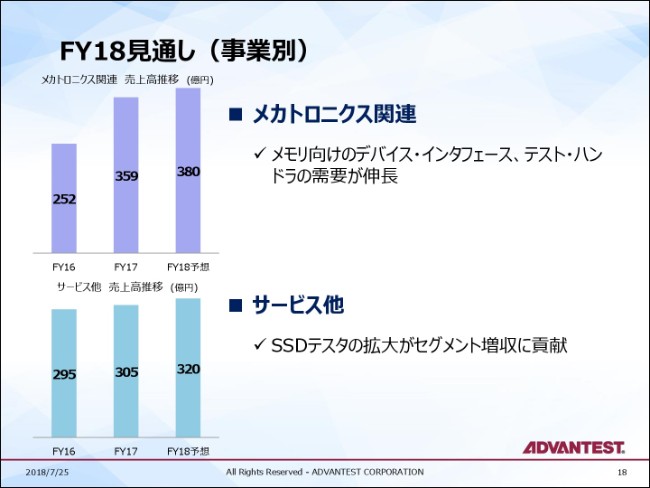

メカトロニクス関連、サービス他の今期の見通しですが、メカトロニクス関連事業は、メモリ・テスタと関連が高いメモリ・ハンドラー、それからデバイス、インターフェースといった需要が伸びていくと思っています。

サービス他事業は、リース・中古販売のビジネスが、中古の設備がもうない、あるいはみなさんお金があるため、リースしないなどといったかたちで落ち込むと思っていますが、それをSSDテスタの伸びで補っていける見通しです。

サマリー

以上、簡単ですが、サマリーとして申し上げますと、2018年度のテスタ市場見通しについては、先ほど申し上げたとおり、期初からの見通しを変更しておりません。テクノロジーは停滞しません。5G以外にも、半導体テスタ市場を拡大させるイベントは、今後目白押しと思っています。

半導体を使うアプリケーションも、拡大の一途と思っています。テスタ市場が仮に今後、停滞局面を迎えたとしても、この調整は長期化することなく、半導体の複雑化、高度化や、半導体サプライチェーンの進化とともに、当社は成長していけるのではないかと確信しています。

久々に、第1四半期の決算が良い決算になったと我ながら思ってはいるわけですが、こうした成長機会を前に、短期・中期・長期の観点で必要な手を今後も打っていきたいと思っています。

ただ最後に、その保護主義の対等、米中あるいは米国とその他の国々との貿易摩擦には、警戒も必要と考えています。市場が変動することには、会社としては慣れてはいますが、急に何か需要に変動が起きる、あるいは政治的な動きがおかしな方向に向かうということであれば、十分対応可能な体制を取れると思っています。留意しながら経営して参りたいと思っております。

私からは以上になります。ありがとうございました。