2018年8月1日に行われた、東ソー株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:東ソー株式会社 執行役員 経営管理室長 米澤啓 氏

2018年度第1四半期連結決算概要

米澤啓氏:米澤でございます。前任者の常務の河本に代わりまして、今回から私がご説明いたします。着任して日が浅いものですから、十分なご説明ができるかどうか不安な面がございますが、よろしくお願いいたします。

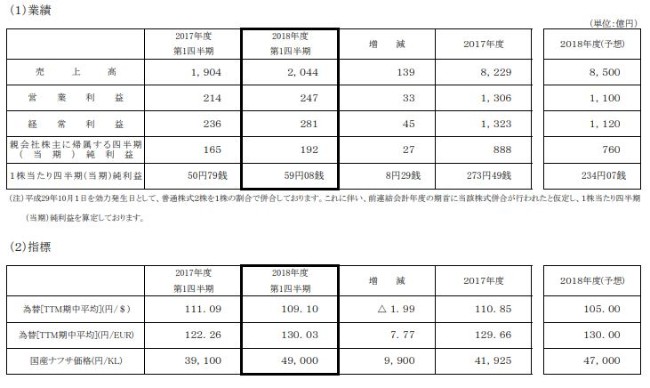

それでは決算短信の10ページの、2018年度第1四半期連結決算概要をご覧ください。中ほどに、決算の前提となる指標がございます。

まず為替ですが、ドルは109円10銭となり、前年同期比1円99銭の円高となりました。ユーロは130円3銭となり、前年同期比7円77銭の円安となりました。国産ナフサ価格は1キロリットルあたり4万9,000円となり、前年同期比で9,900円上昇しました。なお、速報では4万8,700円でしたが、決算は4万9,000円で実施しております。

このような状況下での損益でございますが、(1)の業績の表をご覧ください。売上高は2,044億円となり、前年同期比139億円の増収となりました。営業利益は247億円となり、前年同期比33億円の増益。経常利益は281億円となり、前年同期比45億円の増益。親会社株主に帰属する四半期純利益は192億円となり、前年同期比27億円の増益となりました。

経常利益で増益幅が拡大しておりますのは、為替差益によるものでございます。特別損益につきましては、とくに大きなものはございませんでした。第1四半期の業績としましては、売上高及びすべての利益項目で、過去最高を更新いたしました。

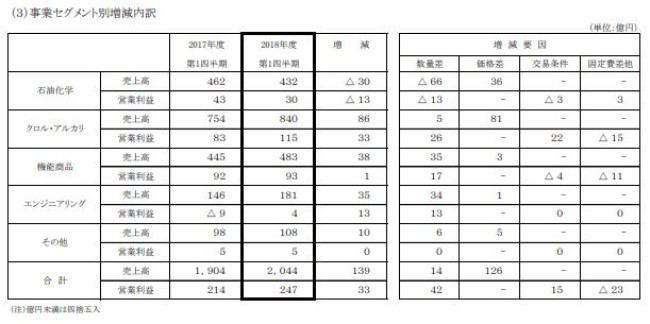

続きまして、売上高の分析にまいります。(3)の事業セグメント別増減内訳をご覧ください。表の一番下の合計ですが、当第1四半期の売上高は2,044億円と、139億円の増収となりました。数量差で、プラスの14億円。価格差は販売価格の上昇により、プラスの126億円となりました。価格差のうち、為替の影響は約8億円のマイナスとなり、円高ドル安の影響が、ユーロ人民元の円安の影響を上回るかたちとなりました。

セグメント別に見てまいります。石油化学セグメントは432億円と、30億円の減収となりました。数量差のマイナス66億円は、四日市事業所定修年による販売数量減。価格差のプラス36億円は、ナフサ価格上昇にともない、オレフィン製品やポリエチレン製品が値上がりしたことなどによるものでございます。

クロル・アルカリセグメントは840億円と、86億円の増収となりましたが、数量差は苛性ソーダの輸出が増加する一方、ウレタン原料の減少もあったことから、5億円の増加にとどまりました。価格差のプラス81億円は、ウレタン原料の海外市況上昇のほか、苛性ソーダの国内値上げ及び海外市況上昇によるものです。

機能商品セグメントは483億円と、38億円の増収となりましたが、数量差のプラス35億円は、ハイシリカゼオライトで業者排ガス触媒用途を中心に出荷が増加したほか、半導体製造装置向けに石英ガラス繊維の出荷が増加したことによるものです。価格差のプラス3億円は、主に円安ユーロ高に伴う寒暖差額によるものです。

エンジニアリングセグメントは181億円と、35億円の増収となりましたが、主に水処理装置の販売が増加したことによるものです。

その他は108億円と、10億円の増収でございました。

次に、営業利益分析です。一番下の合計欄をご覧ください。当第1四半期の営業利益は247億円となり、33億円の増益でしたが、数量差でプラス42億円、交易条件の改善でプラス15億円、固定費差他でマイナス23億円となりました。

セグメント別に見てまいります。石油化学セグメントは30億円と、13億円の減益となりました。数量差のマイナス13億円は、定修による生産減にともない、販売数量が減少したこと。交易条件のマイナス3億円は、原料高によりポリマー製品の手取りが悪化したこと。固定費差他のプラス3億円は、原料高による受払の改善が、修繕費等の固定増加を上回ったことによるものです。

クロル・アルカリセグメントは115億円と、33億円の増益となりました。数量差のプラス26億円は、大半が塩ビ及びウレタン原料の未実現損益の調整による増益ですが、決算期が3ヶ月ずれております海外子会社への販売に関わる未実現利益が、前年同期との比較でプラスとなりました。

未実現利益以外では主に、苛性ソーダの販売増によるものです。交易条件のプラス22億円は、ウレタン原料の海外市況上昇のほか、苛性ソーダの国内値上げ及び海外市況上昇によるものです。固定費差他のマイナス15億円は、南陽(事業所の)停電トラブルに起因する原単位の悪化や、棚卸資産低価法による評価損の計上、在庫減少にともなう固定費悪化などによるものです。

機能商品セグメントは93億円と、1億円の増益となりました。数量差のプラス17億円は、石英ガラスをはじめとする半導体関連製品や、ジルコニアの販売増加によるものです。交易条件は、マイナス4億円。固定費差他のマイナス11億円は、在庫減少にともなう固定費悪化や、小会社における減価償却をはじめとした、固定費の増加によるものです。

エンジニアリングセグメントは4億円と、13億円の増益ですが、主に水処理装置の販売増加によるものです。

その他は5億円と、前年同期並となりました。

平成31年3月期の連結業績予想

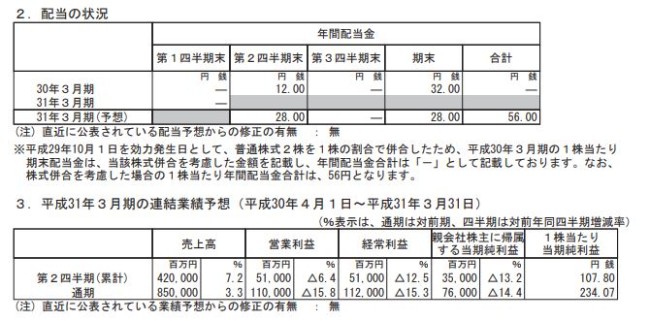

それでは決算短信本紙の1枚目に戻っていただきまして、紙面の下のほうに、連結業績予想がございます。

今回、第2四半期累計・通期と、予想値を据え置いております。第2四半期累計の予想数字に対する進捗率は、売上高で49パーセント、営業利益48パーセント、経常利益で55パーセント、四半期純利益で55パーセントとなっております。第1四半期においては、南陽停電トラブル等による生産減や、原料ナフサ価格の上昇によるマイナス要因があったものの、苛性ソーダやウレタン製品の販売価格上昇による手取改善により、おおむね予想どおりの利益水準となりました。

第2四半期は、海外市況の下落によるマイナスを見込んでおりますが、過去の第1四半期の損益は、定修要因等から3期損益の半分以下となっており、主要製品の海外市況が大きくずれない限り、営業利益は予想を達成できるものと考えております。経常利益以下は、為替の影響を受けるため、現段階ではなんとも言えない状況です。

最後に配当予想ですが、(2018年)5月に公表したものから、修正しておりません。1株当たりの配当金額は中間28円、期末28円の年間56円を予定しております。

以上で、ご説明を終わります。