2018年7月30日に行われた、田辺三菱製薬株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:田辺三菱製薬株式会社 取締役 常務執行役員 田原永三 氏

田原永三氏:田辺三菱製薬株式会社取締役常務執行役員の田原でございます。本日はご多用の中、当社2018年度第1四半期決算説明会にご参加いただき、ありがとうございます。本日は私から決算概要、開発パイプラインの進捗などについてご説明をいたします。

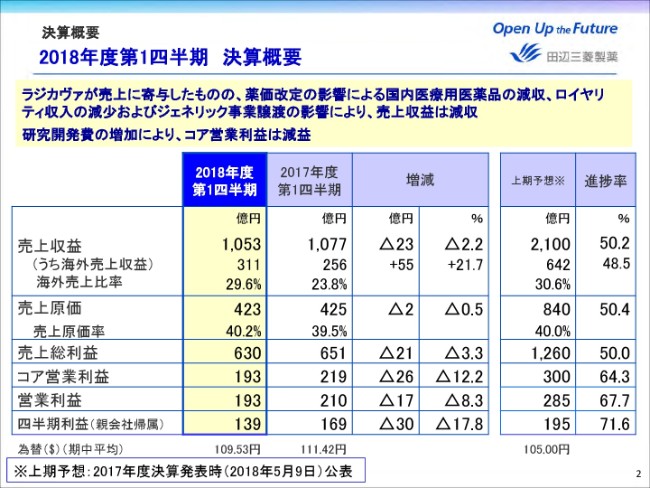

2018年度第1四半期 決算概要

まず2018年度からの決算概要についてご説明をいたします。ページ2をご覧ください。

売上収益は、当四半期では昨年(2017年)米国で発売したラジカヴァが売上収益に貢献しました。しかし、薬価改定の影響により国内医療用医薬品が減収したこと、ジェネリック事業を譲渡したことに加えて、インヴォカナのロイヤリティ収入が減少したことにより、前年同期比マイナス2.2パーセント、23億円減収の1,053億円となりました。

売上総利益は前年同期比マイナス3.3パーセント、21億円減益の630億円。コア営業利益は販管費の節減に努めたものの、研究開発費が増加したため、26億円減益の193億円。四半期利益は30億円減益の139億円となりました。

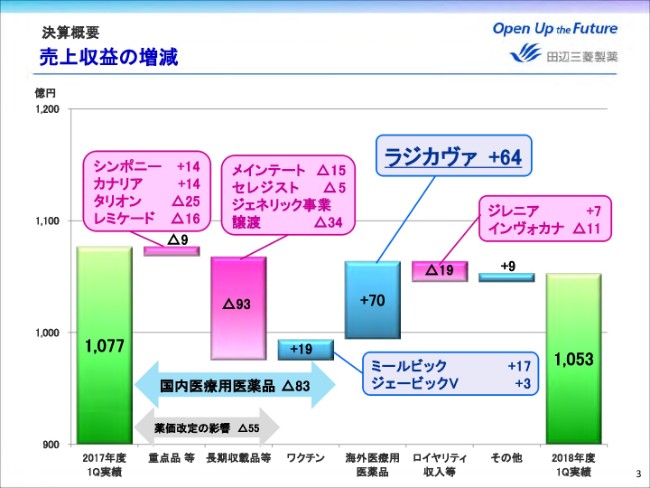

売上収益の増減

売上収益の増減についてご説明をいたします。

国内医療用医薬品においては、純正品のうち、シンポニーや昨年(2017年)9月に発売したカナリアに加え、ワクチンが順調に伸長しました。しかし薬価改定の影響等や、ジェネリック事業譲渡にともなう減収により、前年同期比マイナス83億円となりました。

海外医療用医薬品においては、昨年8月に米国で販売を発売しましたラジカヴァが64億円の売上となり、海外医療用医薬品全体では前年同期比プラス70億円の増収となりました。

なお、ラジカヴァの投薬患者数は6月末現在で累計2,850名となっております。ロイヤリティ収入等につきましては、ジレニアは順調に伸長しましたが、インヴォカナの減少などにより前年同期比マイナス19億円となりました。

これらの結果、売上収益は前年同期比マイナス23億円の1,053億円となりました。

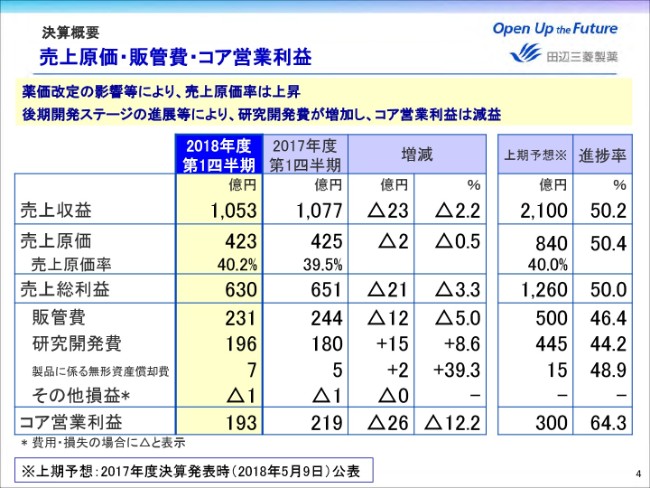

売上原価・販管費・コア営業利益

次に、売上原価・販管費・コア営業利益についてご説明いたします。

売上原価は2億円減少したものの、薬価改定の影響等により、売上原価率は前年同期比0.7ポイント上昇し、40.2パーセントとなりました。

販管費はジェネリック事業の譲渡や、バイファ事業の終息などにより減少しました。一方、研究開発費は後期開発ステージの進展およびニューロダーム社の買収により増加しております。これらの結果、コア営業利益は26億円減益の193億円となりました。

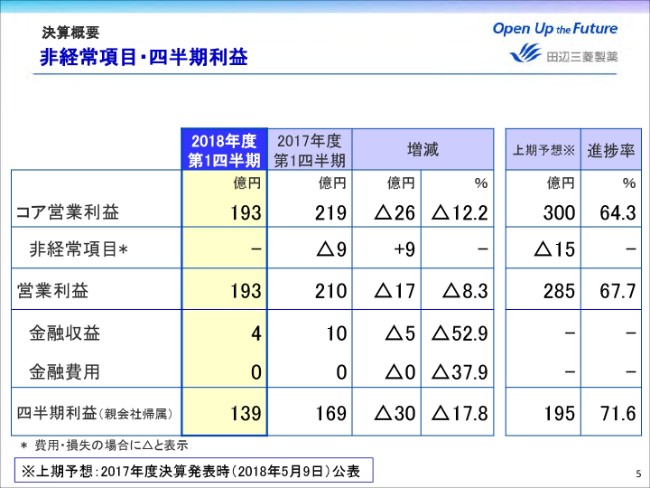

非経常項目・四半期利益

次に、コア営業利益以降についてご説明をいたします。

非経常項目の発生はなく、営業利益は前年同期比マイナス17億円の193億円となりました。金融損益はご覧の通りです。

これらの結果、四半期利益は前年同期比マイナス17.8パーセント、30億円減益の139億円となりました。

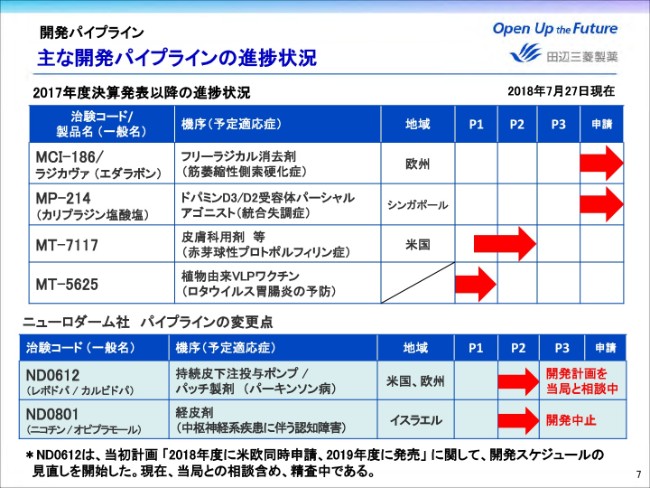

主な開発パイプラインの進捗状況

次に、開発パイプラインの進捗についてご説明をいたします。ページ7をご覧ください。

こちらは2017年度決算発表以降に進捗のあった主なパイプラインになります。主要なところでは、ALS治療薬ラジカヴァを欧州で承認申請することができました。

米国での発売から約1年経ちましたが、欧米のALS患者さんにも1日も早く治療薬をお届けできるよう取り組んでおります。

またMP-214は、韓国・台湾に続き、6月にシンガポールでも申請を行いました。さらに当社の米国展開の拡大に向けた自社開発品がPOC(当該メカニズムのヒトでの有効性と安全性を確認すること)取得に向けて、次のステージに進んでおります。

MT-7117は、先日(2018年7月27日)プレスリリースでもお知らせいたしましたが、FDA(米国食品医薬品局)からファストトラック指定(新薬を優先的に審査する制度)を6月に受けており、赤芽球性プロトポルフィリン症について、米国でフェーズ2試験を開始いたしました。

治療薬がいまだ十分でない難病患者さんに、治療法を提供できることを期待しております。

またVLPワクチンの新規ラインナップでもあるMT-5625は、ロタウイルス胃腸炎の予防ワクチンとして開発を開始いたしました。

一方で、ニューロダーム社のパイプラインのうち、パーキンソン病治療薬ND0612に関しては、当初の「2018年申請、2019年度発売予定」の開発計画の見直しを開始いたしました。

新しい開発計画に関しましては、現在当局との相談も含め精査中であります。本年(2018年)11月に予定している事業説明会にて、詳細をお話しさせていただきたいと考えております。

またND0801は、実施したP2試験で期待するプロファイルが得られず、開発中止を決定いたしました。

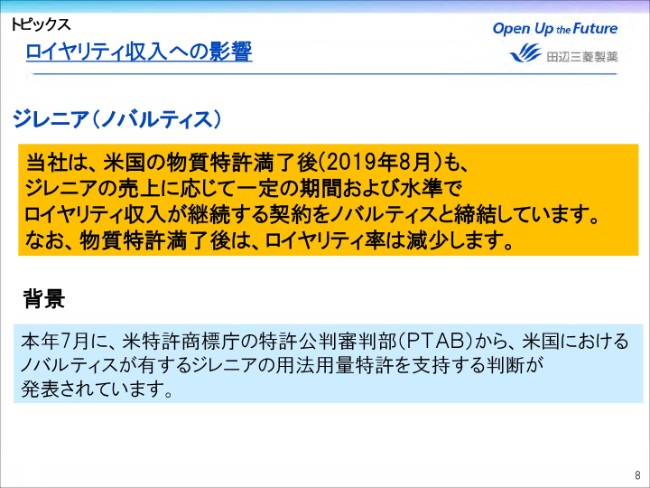

ロイヤリティ収入への影響

次にページ8をご覧ください。

当社のロイヤリティ収入を支える2剤に関して、ポジティブなニュースをお話しいたします。

まずジレニアですが、投資先のノバルティス社が小児の多発性硬化症に関して、5月に米国で承認を取得いたしました。これにより、当社が有する米国の物質特許が半年間延長され、2019年8月まで有効になりました。

さらに、(2018年)7月には米国特許商標庁の特許公判審判部(PTAB)から、米国においてノバルティス社が有するジレニアの用法用量特許を支持する判断が発表されました。

当社は、米国の物質特許満了後もジレニアの売上に応じて、一定の期間および水準でロイヤリティ収入を継続する契約を、ノバルティス社と締結しております。なお、物質特許満了後は、ロイヤリティ率は減少いたします。

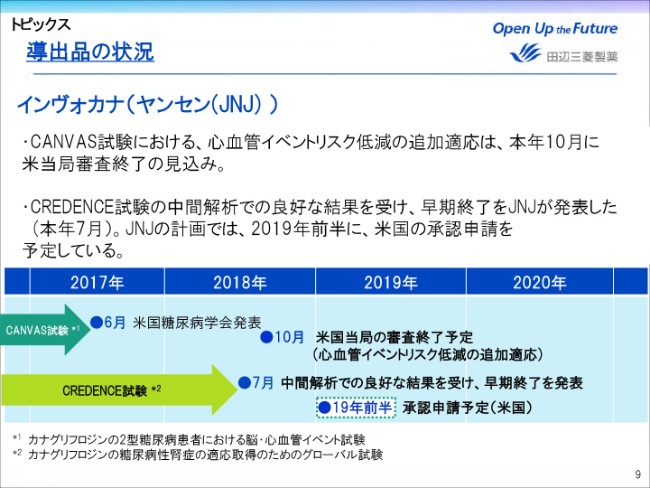

導出品の状況

続きまして、インヴォカナに関しては、CANVAS試験における、心血管イベントリスク低減の追加適応に関する米国当局の審査終了が、計画より3ヶ月遅れの2018年10月になることが、今年(2018年)7月にJNJ(Johnson & Johnson)より公表されました。

続いて、治療ニーズが高い糖尿病の合併症である糖尿病性腎症を対象としたCREDENCE試験において、中間解析で良好な結果が得られたことを受け、早期終了することが本年7月にJNJより発表されています。

当初、2019年6月終了予定でしたが、1年近く早く終了することが見込まれることから、早期の申請および適用拡大により、この適用を用いたファーストインクラス(画期的医薬品)の薬剤として、インヴォカナの売上に貢献してくれることを期待しております。

JNJの計画では、2019年度前半に、米国での承認申請が予定されております。

私からの説明は以上となります。ありがとうございました。