2023年12月6日に発表された、ヒーハイスト株式会社2024年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:ヒーハイスト株式会社 代表取締役社長 尾崎浩太 氏

ヒーハイスト株式会社 取締役執行役員管理部長 佐々木宏行 氏

2024年3月期第2四半期決算説明

佐々木宏行氏:本日は、ヒーハイスト株式会社2024年3月期第2四半期の決算説明会にご参加いただきありがとうございます。現在当社は、6月に発表した中期計画に基づいて設備投資および人材投資を進め、稼働率を平準化して生産性を上げながら体制を整えています。

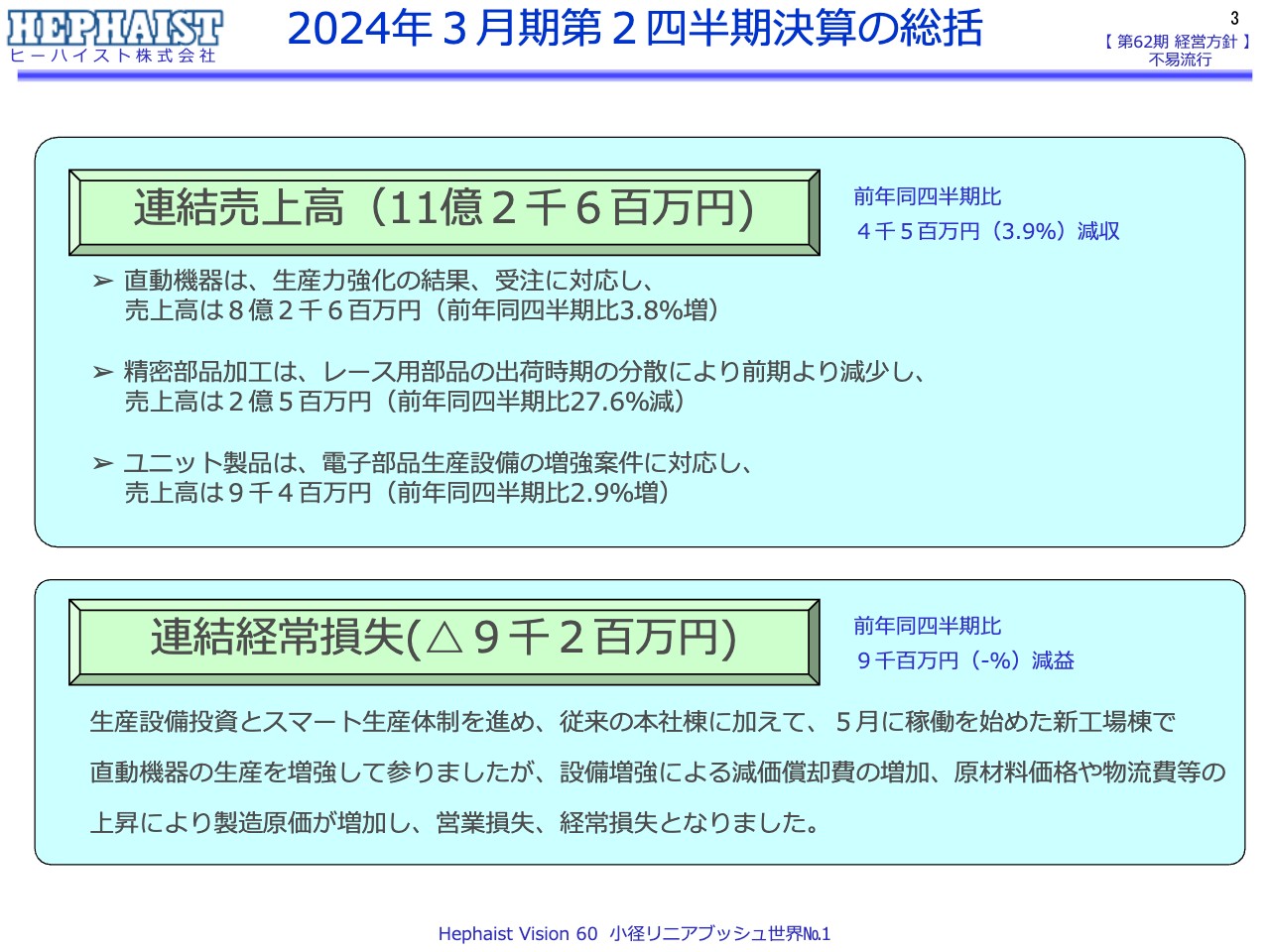

2024年3月期第2四半期決算の総括

総括の内容については、後ほど個別にご説明します。

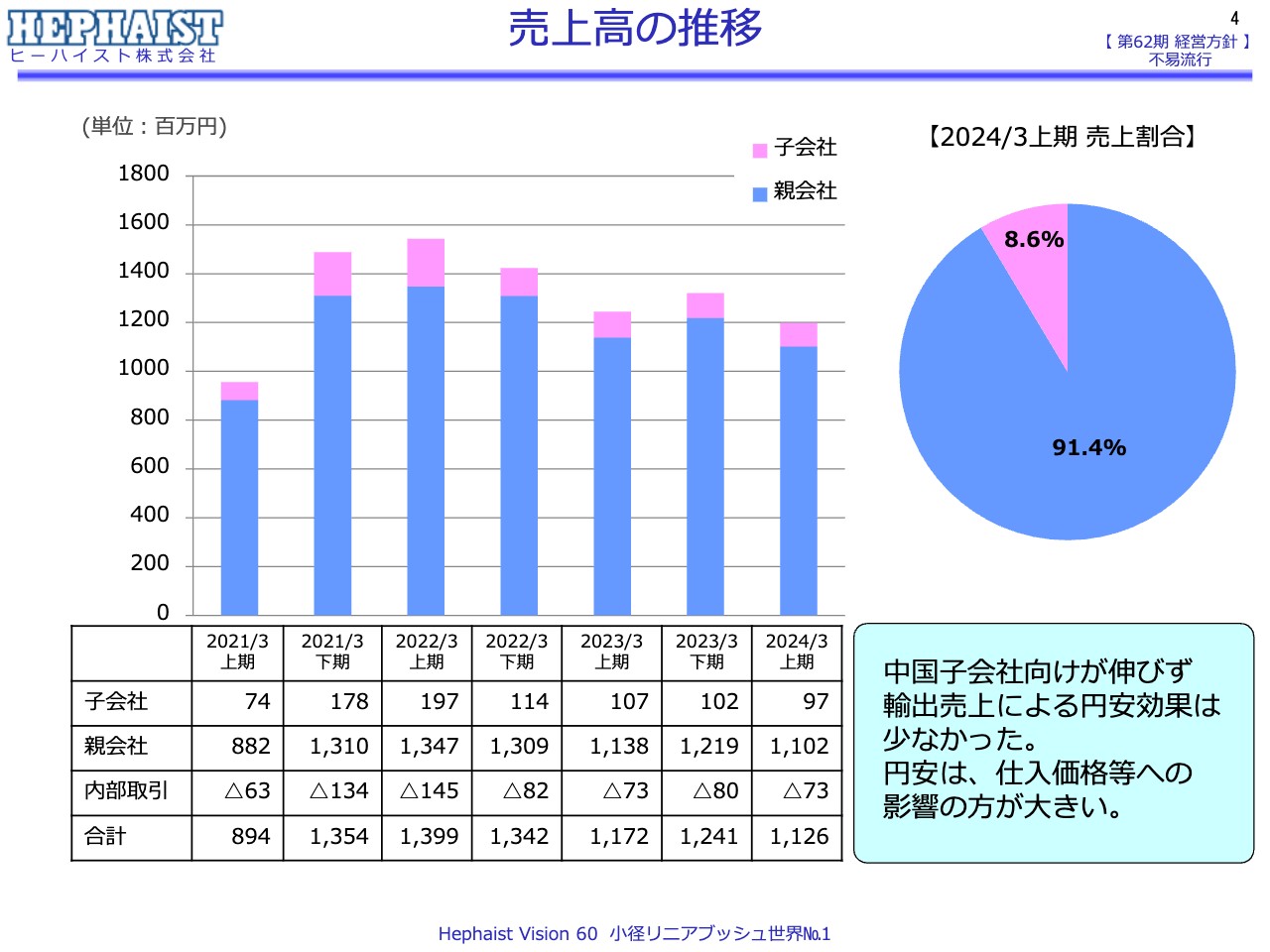

売上高の推移

中国子会社を含めた連結売上高の数字を半期ごとにまとめたグラフです。前回の下半期および前年同月の上半期に比べて、今回の上半期は減収となりました。子会社の売上比率は、8.6パーセントです。

上半期は円安でしたが、為替が影響するのは子会社向けの売上のみとなります。そのような意味で、子会社の売上が伸びないと円安のメリットを享受できません。反対に、円安による仕入れ関係や鋼材の値上がりなどが、前期から売上原価に響きました。

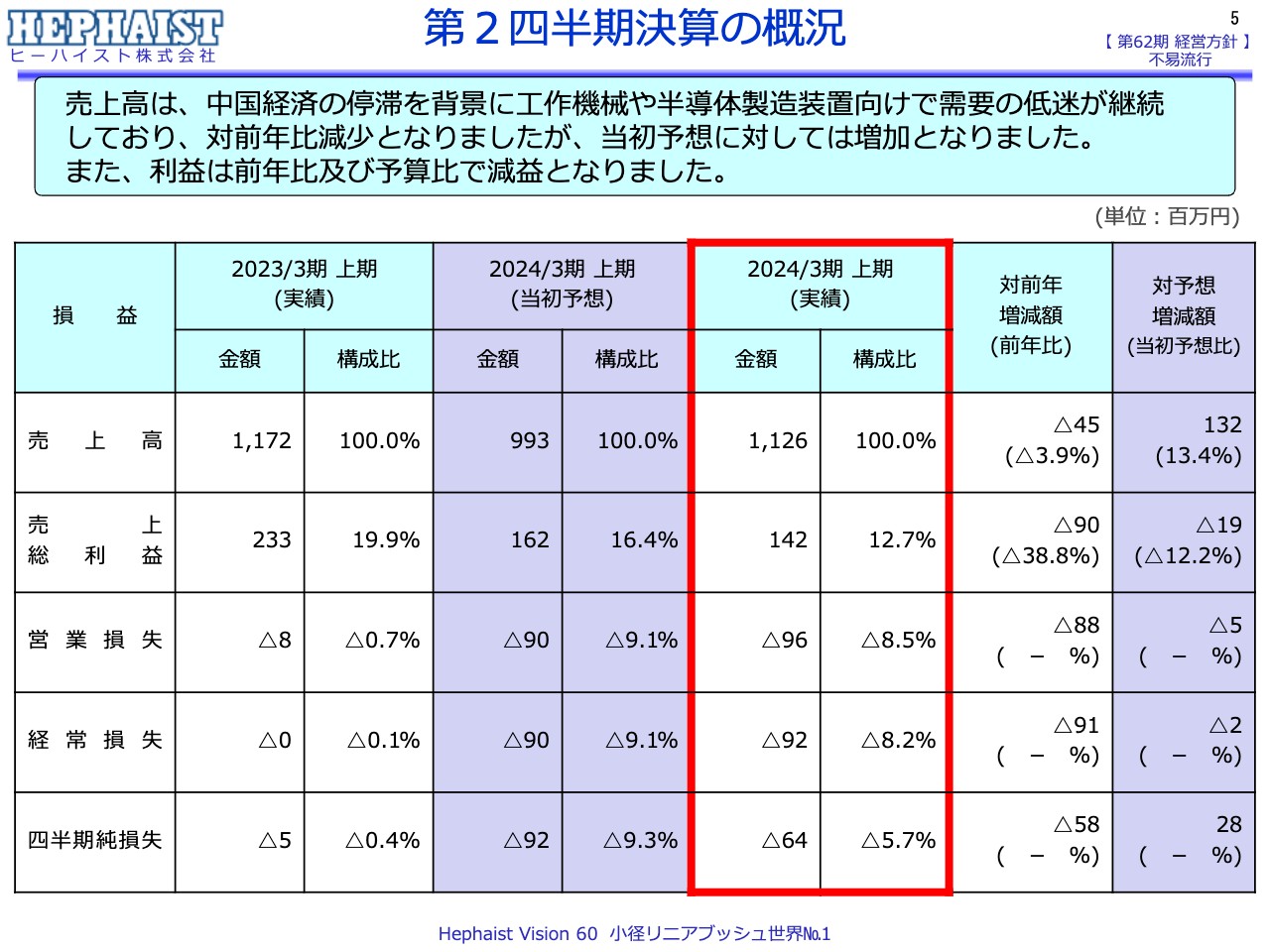

第2四半期決算の概況

第2四半期決算の概況です。中国経済の停滞を背景に、工作機械や半導体の製造装置向けの需要の低迷が、売上高に大きく影響しています。結果として、上半期実績は11億2,600万円で、前年に対してマイナス3.9パーセントと4,500万円及びませんでした。一方で、社内の予想数値に対しては1億3,200万円のプラスとなりました。

利益ベースについては、スライドに記載のとおりです。先ほどお伝えしたとおり、中期計画に基づき設備投資を進めています。5月には埼玉の本社棟に加えて新A棟を設立し、稼働を開始しました。

減価償却費や原材料関係の増加もあり、原価を賄うための固定費が上がっています。売上のトップラインが上がらなければ利益体質にはならないため、利益はマイナスで減益となっているものの、予定した赤字の範囲内で着地しています。

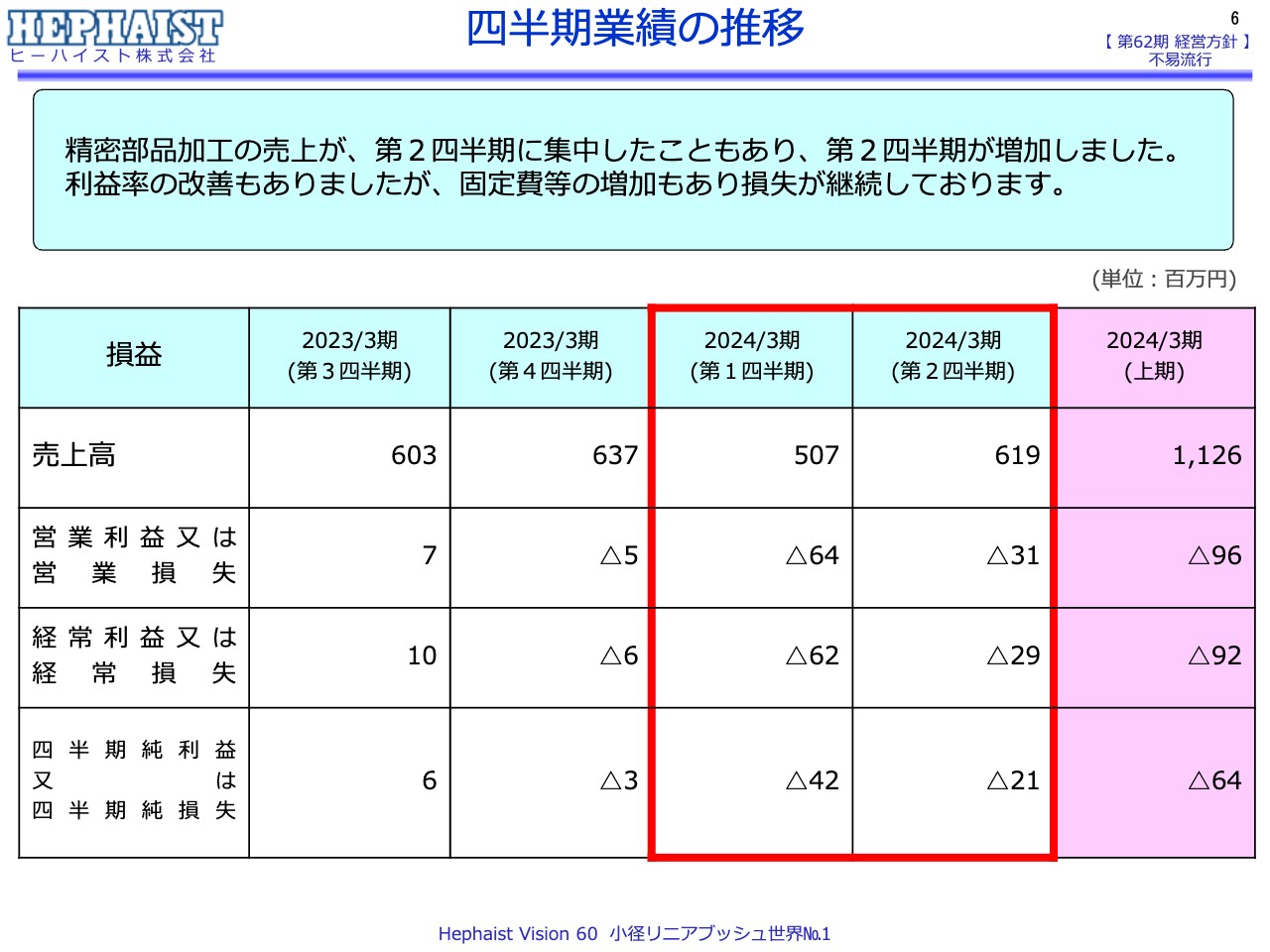

四半期業績の推移

四半期業績の推移です。第1四半期と第2四半期を比べると、第2四半期の売上高が伸びています。品目別売上高については後ほどお伝えしますが、精密部品加工の売上が第1四半期から第2四半期にずれたところがあり、伸長しました。利益等も改善が図られていますが、継続的に損失となっています。

人件費については、第1四半期で給与改定やベースアップがあったため、増加しています。賞与についてですが、当社の賞与は業績連動であり、第2四半期は赤字決算が継続しているため、予算を半分にしています。コスト面では、さまざまな努力を行った結果、前年に比べて電気代が全体で約500万円減りました。

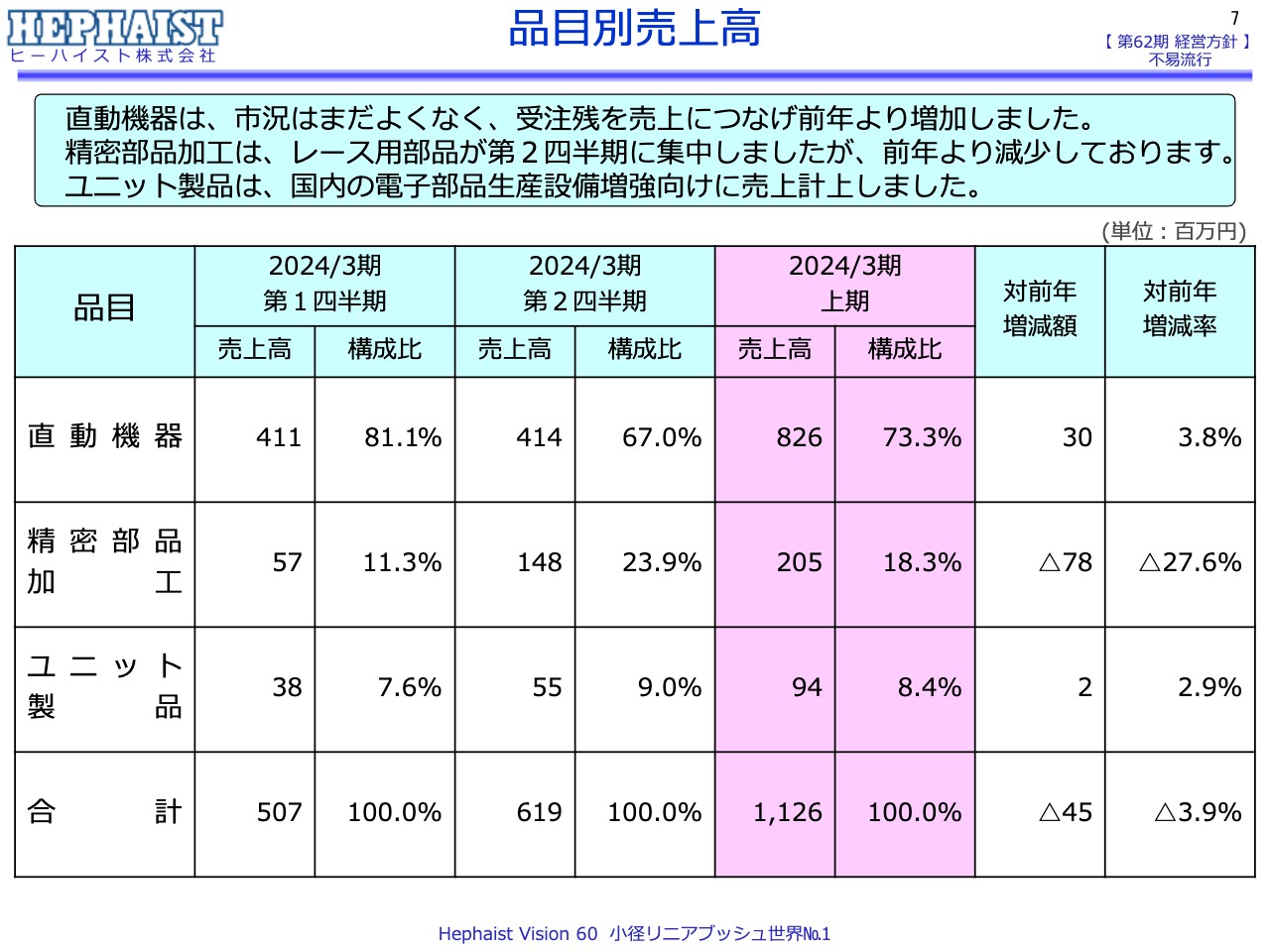

品目別売上高

品目別の売上高です。直動ベアリング等が中心の直動機器は、まだ市況は良くありません。上半期の直動機器は受注残がありましたので、しっかりと売上につなげたことで、前年より増加しました。売上高は8億2,600万円で、前年比3,000万円プラスの3.8パーセントとなりました。

精密部品加工については、ホンダ関係を中心にレース用部品が1億4,800万円となりました。当初は均等に予算を組んでいましたが、最終的な納品時期が第1四半期から第2四半期にずれたため、ご覧のようにバランスが偏りました。上期の売上高は2億500万円で、前年に対してマイナス7,800万円と減少しています。

位置決めステージ等のユニット製品は、海外向けの売上は少なかったものの、国内向けの電子部品生産設備増強の話があり、そちらに納めることができたため、上半期の売上高は9,400万円で、前年とほぼ同水準となりました。

貸借対照表

貸借対照表についてご説明します。資産は全体的に増加しています。

流動資産が2億3,500万円増加しており、そのうち棚卸資産は1億4,200万円増加しています。直動機器の戦略在庫と、下期に備えて精密部品加工の仕掛り在庫を積んでいます。

固定資産は1億9,700万円増加していますが、建物及び構築物で1億6,700万円の増加となっています。また、リース資産が7,100万円と、機械設備が増加しています。

負債等については、仕入債務が増えているため増加しています。借入関係は、長期・短期借入金を合わせて9,200万円増加しています。

連結自己資本比率は56.9パーセントです。負債純資産合計は55億7,900万円で、前年同期に比べて4億3,300万円増えています。

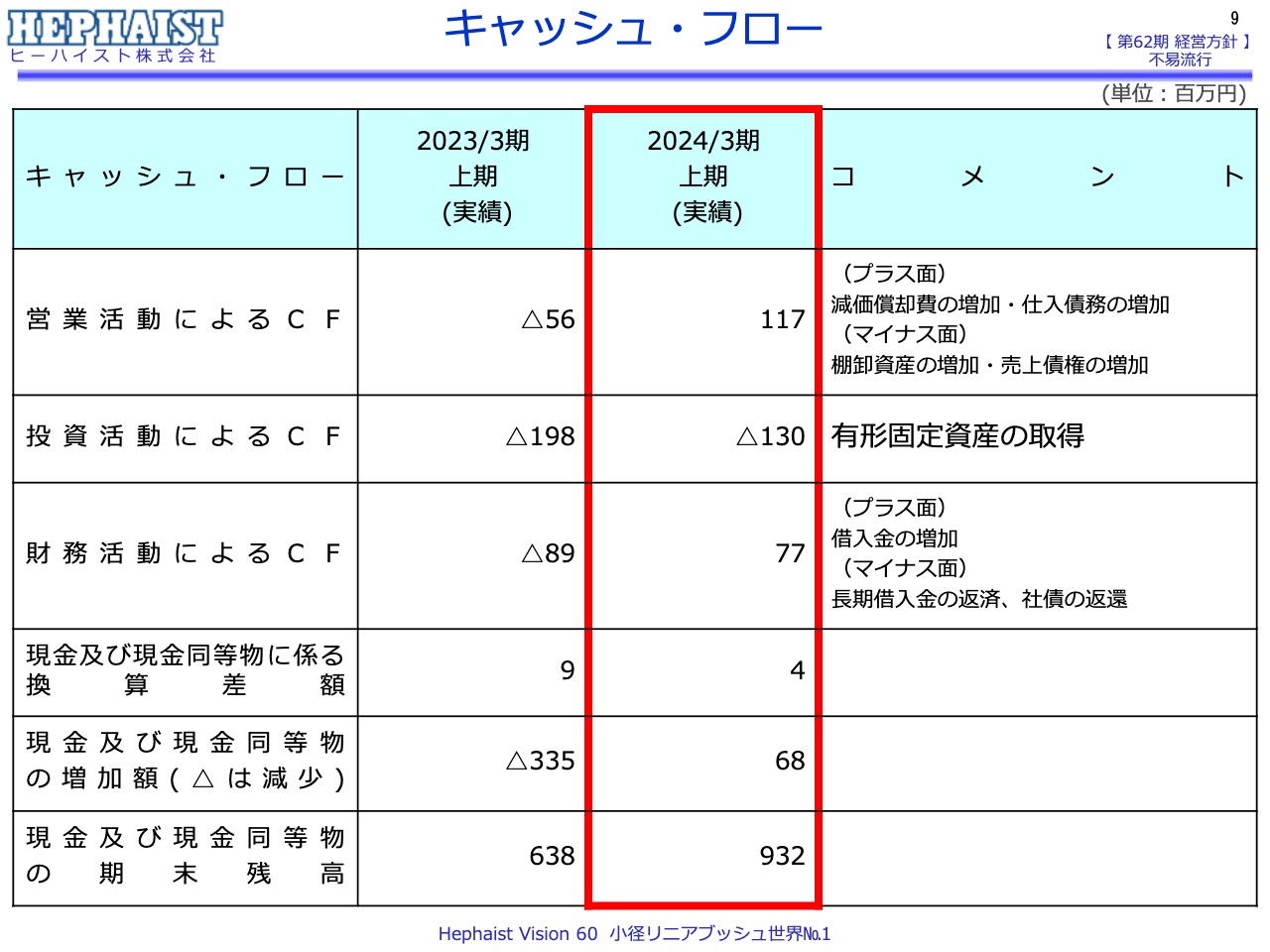

キャッシュ・フロー

キャッシュ・フローです。上期は赤字決算からスタートしていますが、営業活動によるキャッシュ・フローは1億1,700万円のプラスです。

要因としては、減価償却費が上半期で約1億500万円あったこと、加えて仕入債務の増加があった点が挙げられます。そのあたりが、棚卸資産の増加や売上債権の増加以上に多かったということです。

投資活動によるキャッシュ・フローは、有形固定資産の取得によりマイナス1億3,000万円となっています。財務活動によるキャッシュ・フローは、借入金の増加等で7,700万円のプラスとなり、最終的な現金及び現金同等物の期末残高は9億3,200万円です。

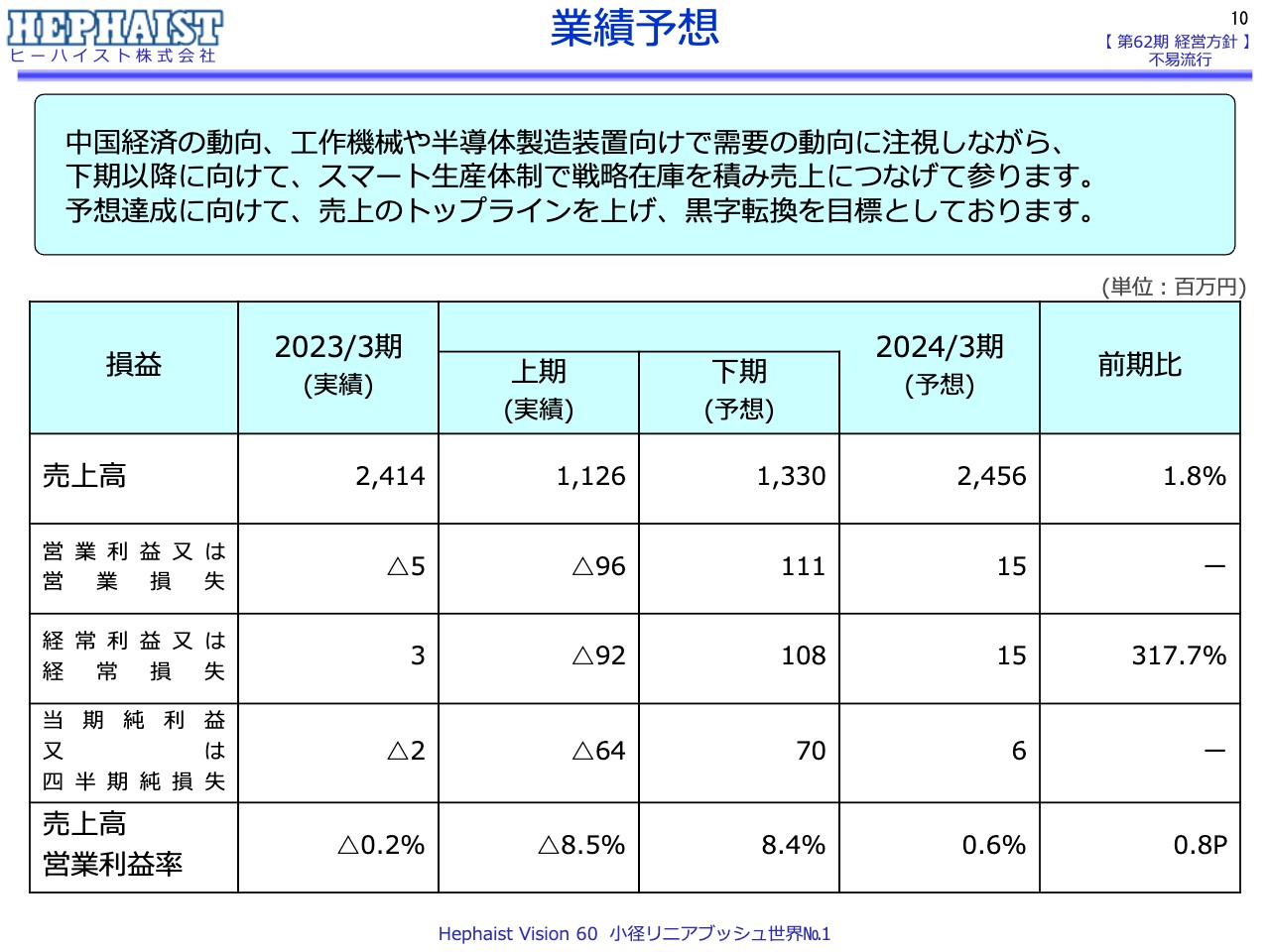

業績予想

下半期の業績予想です。今後の中国経済、工作機械や半導体製造装置向けの需要動向などに注目していきます。キーワードとしては、世の中の自動化に加え、紙幣も変わるためATMの入れ替えなどがあります。自動化では、コンビニエンスストアのレジなどいろいろな装置のニーズが増えることを期待しています。

下期の売上高は13億3,000万円で、2024年3月期は当初予想のとおり24億5,600万円としています。上期の着地は赤字ですが、売上のトップラインを上げて増益を達成し、下期での黒字転換を目指しています。

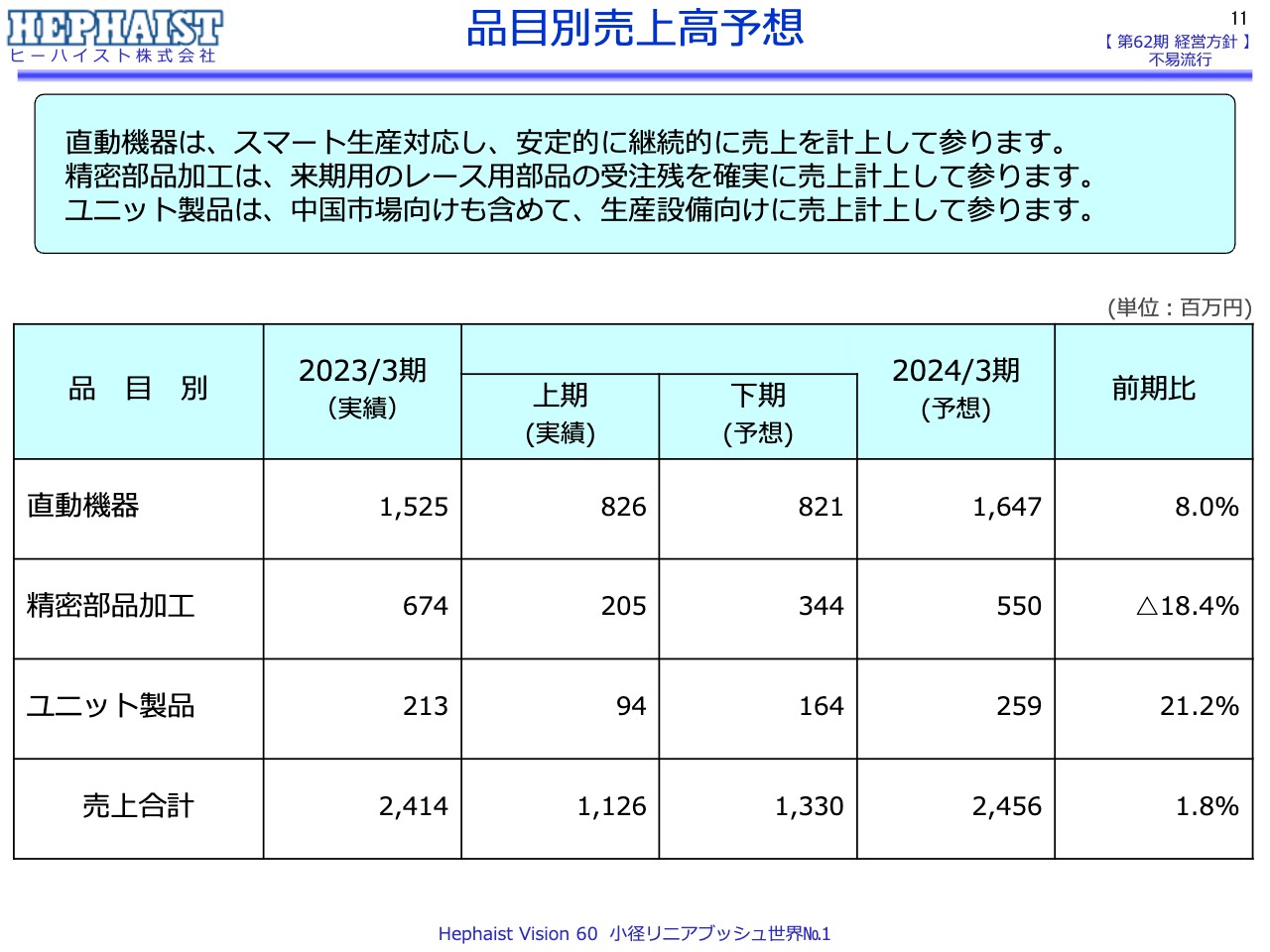

品目別売上高予想

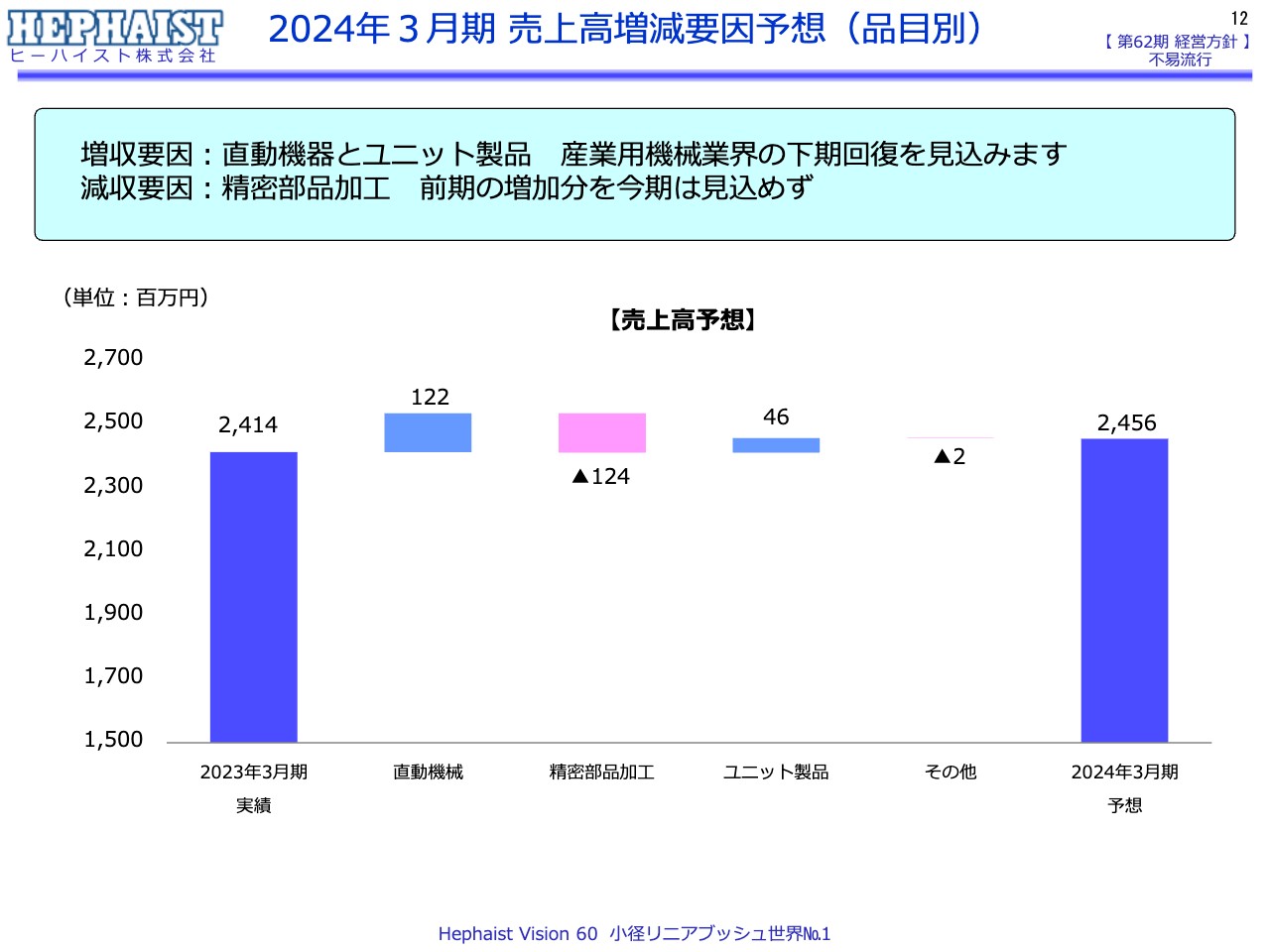

品目別売上高予想です。まず、直動機器はスマート生産で効率よく在庫を積み、受注残に対して安定的に対応できる予定を組んでいます。また、販売単価も値上げが少しずつ進んでいるため、そのあたりの効果も出てくれればと思っています。直動機器の年間売上高は16億4,700万円で、前年に対し8パーセント増を予想しています。

精密部品加工は、ある程度の受注残がありますので、下期の売上へ確実につなげることを想定し、年間売上高を5億5,000万円としています。しかし、前年比では18.4パーセント減となります。

ユニット製品についても、中国市場向けに少しずつ出荷しているものがありますので、下期もそのあたりでのつなぎから、年間売上高は2億5,900万円、前年比で21.2パーセント増という予想を変えず進めていこうと考えています。

2024年3月期 売上高増減要因予想(品目別)

売上高予想をグラフで示しています。直動機器とユニット製品は伸長しますが、精密部品加工は今のところ前年より下がる見込みです。

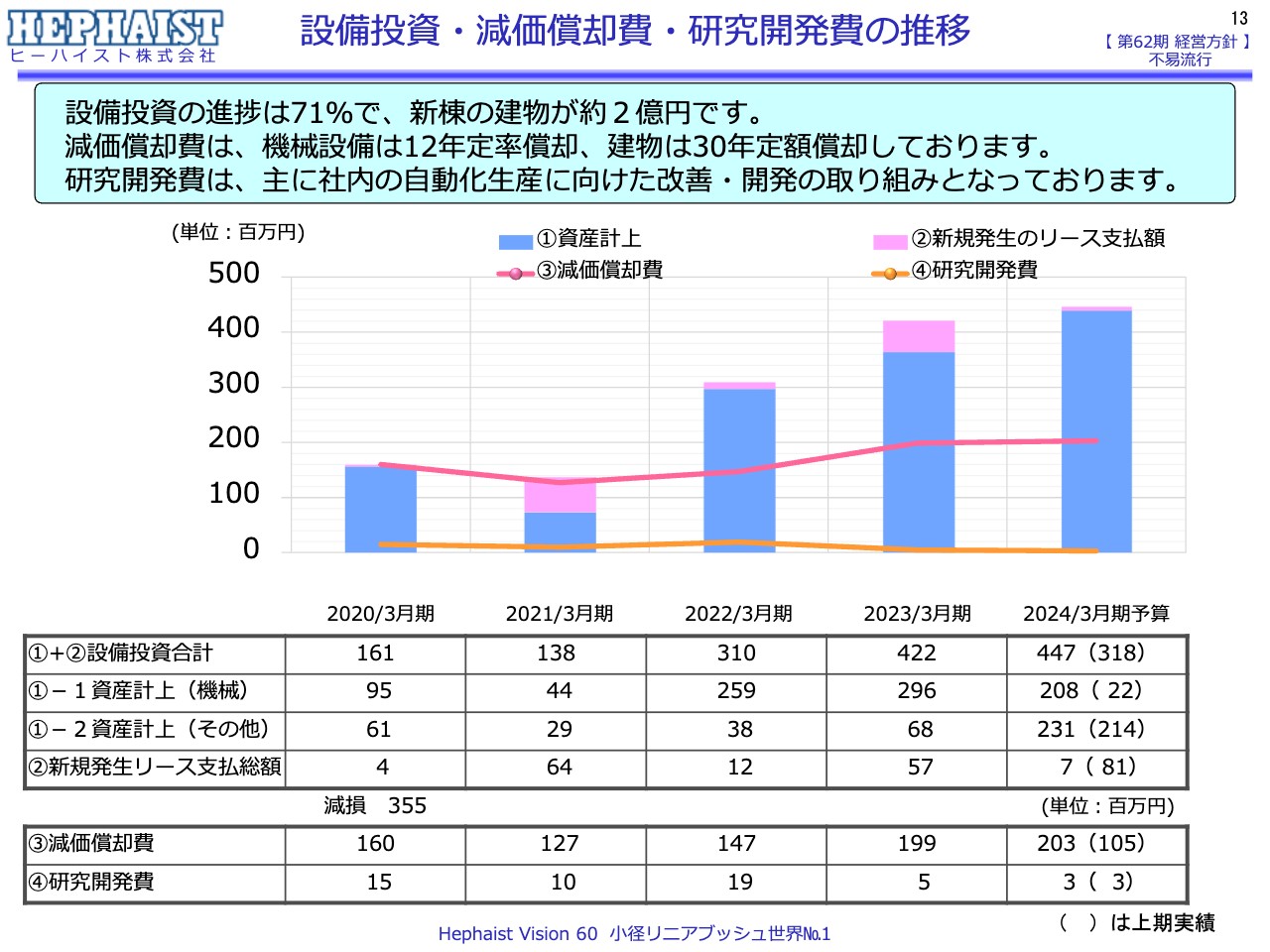

設備投資・減価償却費・研究開発費の推移

設備投資・減価償却費・研究開発費の推移です。設備投資は、年間予算4億4,700万円に対し、上半期で3億1,800万円の投資が済んでいます。進捗率は71パーセントとなっており、その中に新棟の建物2億円を含んでいます。機械装置等の投資はリースを活用しながら行っています。

減価償却費は上半期で1億500万円、年間で2億300万円の予定です。機械設備は12年の定率償却、建物は30年の定額償却となっています。

研究開発費は年間予算300万円ですが、現在は新規製品の開発よりも、主に社内の自動化生産に向けた改善・開発に取り組み、効率化を進めています。

また、資本コストや株価を意識した経営実現に向けて取り組んでいるところですが、まずは売上を伸ばして利益を確保しなければ指標が出ませんので、そちらを目標に下期および来期以降も取り組んでいきたいと思っています。

今後の展開について

尾崎浩太氏(以下、尾崎):今後の展開について、トピックも交えてお伝えします。

マーケット・シェア・トレンドについては、コロナ禍前の2019年時点で、国内シェアが18パーセントで業界3位、タイプAシェアが26パーセントで業界トップ、タイプAシェアが5パーセントで下位ランクというデータがあります。この結果を鑑み、今後はタイプBシェアを伸ばしていくことを考えています。

タイプBは我々にとって弱点でした。タイプAは強いのですが、タイプBの生産を増やすとタイプAの数量が減ってしまうという矛盾が生じていました。しかし、この弱点を克服すれば強みに変わるだろうと発想を変え、現在投資を行っています。

なぜそのような考え方になるのかと言いますと、スライド下部のトレンドのとおり、主力製品「リニアブッシュ」は、現在も今後もトレンドである自動化・省力化の機械要素部品です。2023年度は調整があるものの、中長期的なマーケット拡大を見込み、今がシェア拡大のチャンスだということで準備しています。

タイプB生産強化

次の一手には、引き続きタイプB生産強化を掲げています。「挑戦してこそ好機が生まれる」、創業者が遺した言葉です。先月で七回忌を迎えました。

「挑戦してこそ好機が生まれる」とは創業者らしい言葉ですが、挑戦すると楽しみと同時に不安が生まれます。何かに挑戦しているときは誰でも不安になるものです。しかし、何もしなくてもどのみち不安なのであれば、挑戦する不安を選ぶべきだということを言いたかったのではないかと思い至り、我々は引き続きタイプB生産強化にチャレンジしていきたいと思っています。

タイプB販売実績

タイプBの販売実績です。スライドのブルーのラインでご説明します。

2021年1月から増産要請があり、生産がまったく追いついていませんでした。現在は出荷を少しずつ伸ばしていますが、設備投資の効果もあると思います。

生産数の推移

こちらは生産数の推移です。コロナ禍の2020年、2021年は月産平均2万個程度でしたが、2023年に入ってから5万個が見え始め、ほぼ倍の数を作れるようになっています。

設備投資予定

今期、来期の設備投資予定です。まず大きかったのは埼玉工場A棟の竣工です。埼玉工場の建屋が狭くなってきたため、自動機械を11台導入するために作っています。加えて、移設等により約2億円投資しています。

おそらく、研削盤が今後タイプB生産の武器になっていくのではないかと思います。生産拡大の大きなきっかけになるのではないかと楽しみでもあります。

PMマトリックス

次にPMマトリックスです。簡単にご説明しますと、「LMHB」というヨーロッパ向け製品を7型番作ったのですが、顧客からの要望で現在2型番の新製品開発を始めています。

「UTB」は遊戯関係を中心に、最近ではファミリーマートの精算機に使われています。セブンイレブンやローソンの精算機には現金投入口が付いていますが、ファミリーマートではまだ普及してないため、そちらの導入用となっています。また、「LBO」の釣り関連のシステムはコロナ禍でも需要が落ちず、いまだに定期的に受注しています。

「埼玉工場A棟」竣工

こちらのスライドは、埼玉工場A棟の写真です。

太陽光発電設備導入

最近のトピックとしては、少し遅くなりましたが太陽光発電設備を導入しました。スライドの写真は、新しくなったA棟の屋根です。倉庫との間の屋根にも、もう1箇所設置しています。この設備により、埼玉工場で使用する約10パーセントの電力を補える計算です。

不易流行

今から18年前となる2005年に社長交代を行いましたが、「求められるスタイルは創業者とは異なるかもしれないが、そうでなければ交代した意味がない。しかし、これまでの会社を根幹から否定しては上手くいかない。どんな時代や環境でも『不易流行』を再確認すべきだ」という思いを就任時から抱いていました。

「不易流行」とは「どのような時代や環境でも変えてはならないことと、環境や時代によって変えていかなければならないことがある」という考えのことです。自分の座右の銘および方針としています。

家康からの学び

大河ドラマも今月で終わりますが、「家康からの学び」をご紹介します。

最近では、独特の閉鎖的空間の中で、歴史や伝統を重んじるばかりに変化に対応できずに見過ごしてきた団体や企業のニュースが増えています。

徳川家康は、織田信長や豊臣秀吉の長所と短所を見抜いて手本や反面教師としました。それにより天下統一を成し遂げられ、約260年続いた江戸幕府の基礎を築くことができたのです。

ちなみに、織田信長は2代目、徳川家康は松平家の8代目です。

徳川家康は2人の先輩を見ながら長所と短所を見抜き、良いところは取り入れて手本とし、駄目なところは反面教師としたことが徳川幕府の基礎になったというところで、最終回を迎えると思います。

つまり、「創業者の強みはここ、弱点はここ」と、創業者を1人の経営者として冷静に評価し、良いところは継承して弱点や欠点は補完するように心がけることが必要だということです。これは正に「不易流行」です。

当社の伝統

我々も創業60年の歴史と伝統があります。そこであらためて当社の伝統とは何かを考えました。

それがまさに「不易流行」だと思います。特に、2008年のリーマン・ショックを終えてからは顔ぶれや方法も変わり、いろいろなことを模索してきました。

「不易流行の再確認」こそが当社の伝統だと思っています。この気持ちを大切にし、初心に帰って来期に向けてがんばりたいと思っています。

以上でご説明を終わります。ありがとうございました。

質疑応答:再来年以降の自然体の売上・利益規模について

質問者:いつも丁寧なご説明ありがとうございます。「尾崎社長節は変わらないな」と思いながら聞いていました。

「来年の夏までは」というお話がありましたが、今見据えている再来年以降の自然体の売上や利益の規模を教えてください。

尾崎:売上高で言いますと、2026年3月期で28億3,100万円、2027年3月期で30億円を超えると見ています。

質問者:その時の営業利益は、今のインフレ等の状況も考慮するとどのくらい出るものなのでしょうか? チャレンジングな目標ではなく、「このくらいは出るだろう」という自然体な水準のイメージを教えていただきたいです。

尾崎: 2026年3月期は少し堅く、2億5,000万円ほどと見ています。

質疑応答:半年前と比べた来年の景況感について

質問者:御社の景況感や経済の見方はかなり特定業種になると思いますが、尾崎社長から見た来年の景況感について、半年前と比べて見方が変わったところはありますか?

尾崎: 2025年は間違いなく良いと聞きます。それが2024年のどの時点で上がってくるかについては「夏以降ではないか」と思っています。やはり半年前に比べて後にずれているのだと思います。

予想が外れて前倒しになり春から上がって来れば良いのですが、2020年にも予想もしなかったように2021年の年明けから増産要請がありました。その時は在庫がほとんどなく1ヶ月分ほどしか持っていませんでしたが、今回はかなり持っていますので、急に上がってきてもバッファがあると見ています。

今準備していることが楽しみな一方で、来年のいつ頃に上がってくるかわからない苛立ちがあるというのが正直な心境です。