2020年11月5日に行われた、GMOペパボ株式会社2020年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:GMOペパボ株式会社 代表取締役社長 佐藤健太郎 氏

今回のポイント

佐藤健太郎氏:社長の佐藤です。本日はお忙しい中、ご参加いただきまして誠にありがとうございます。では、さっそくですが、2020年12月期第3四半期の説明を開始します。

こちらが今回お話ししたいポイントです。第2四半期に関しては、4月の緊急事態宣言以降の巣ごもり消費があり、約130パーセントで成長することができました。当四半期に関しても同様に、約130パーセントで推移しています。「minne」や「SUZURI」「カラーミーショップ」といったEC関連サービスが引き続き、巣ごもり需要やEC消費の拡大で好調となっています。

一方でクリエイターや作家、アーティストの方、また事業者も、EC化の需要が急速に高まっている状況もあり、今期に関しては、巣ごもり需要による特需のようなかたちになってしまったところがありますが、来期以降の成長は、EC化の需要をしっかりと受けて成長につなげるために投資していきたいと考えています。具体的には来期以降も20パーセント以上の売上高の成長を目指していきたいと考えています。

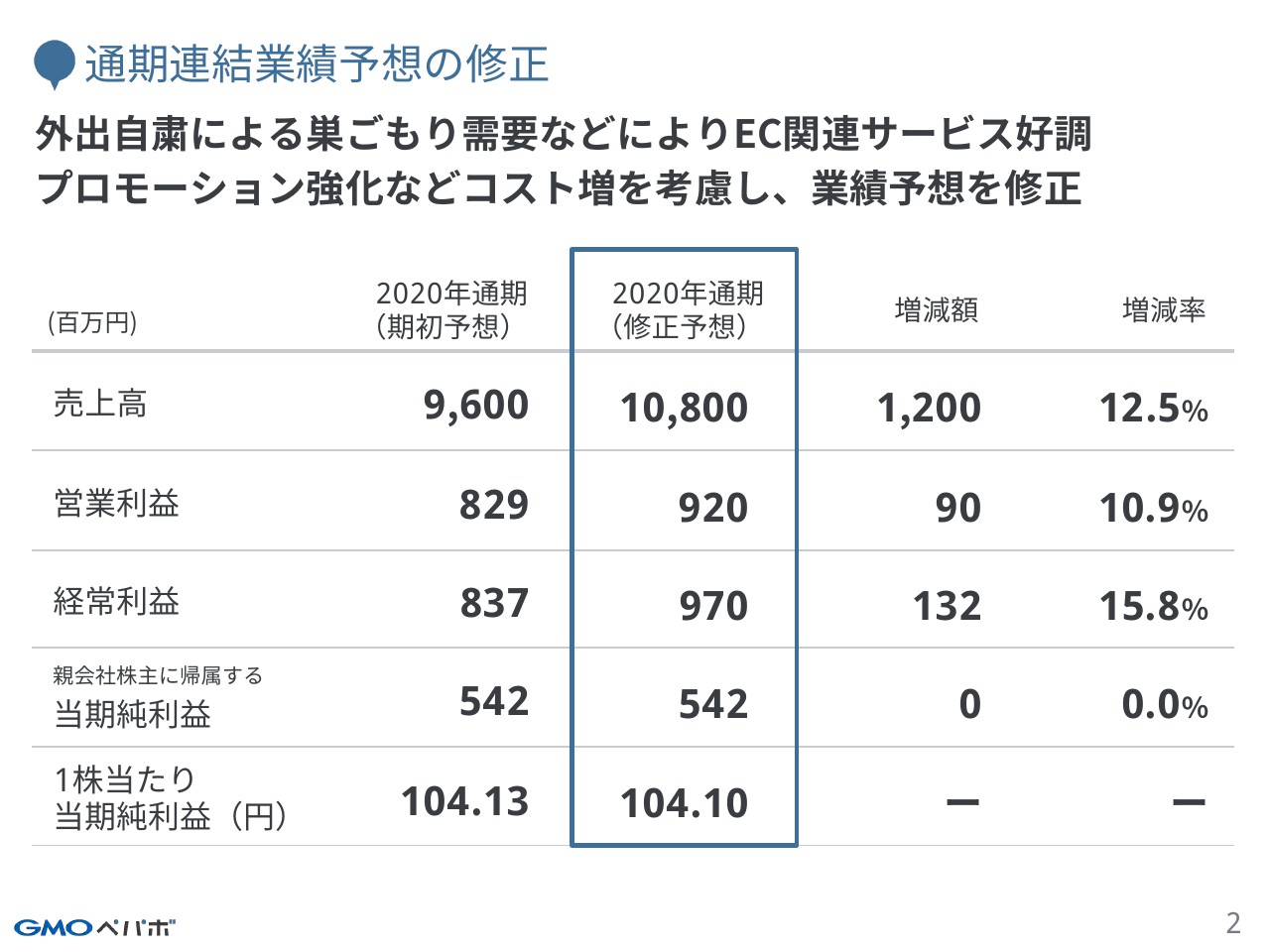

通期連結業績予想の修正

昨日、短信と同時に業績予想の上方修正を開示しています。EC関連サービスの好調による第3四半期までの実績を考慮しつつも、第4四半期以降が年末に向かってどう推移するかがまだ見越せないため、売上は保守的に見ている部分があります。また、下期の投資については先ほどお伝えした来期以降の成長に対する投資もコスト増を見込み、ご覧のような修正を行っています。

一方で、当期純利益に関しては、連結子会社のGMOクリエイターズネットワークが、新型コロナウイルス禍において若干、当初計画よりも損失が拡大する見通しとなっていますが、連結子会社の欠損金を当社の課税所得から控除することができないため、法人税等の負担率が高くなるため、もともとの計画を据え置きというかたちです。

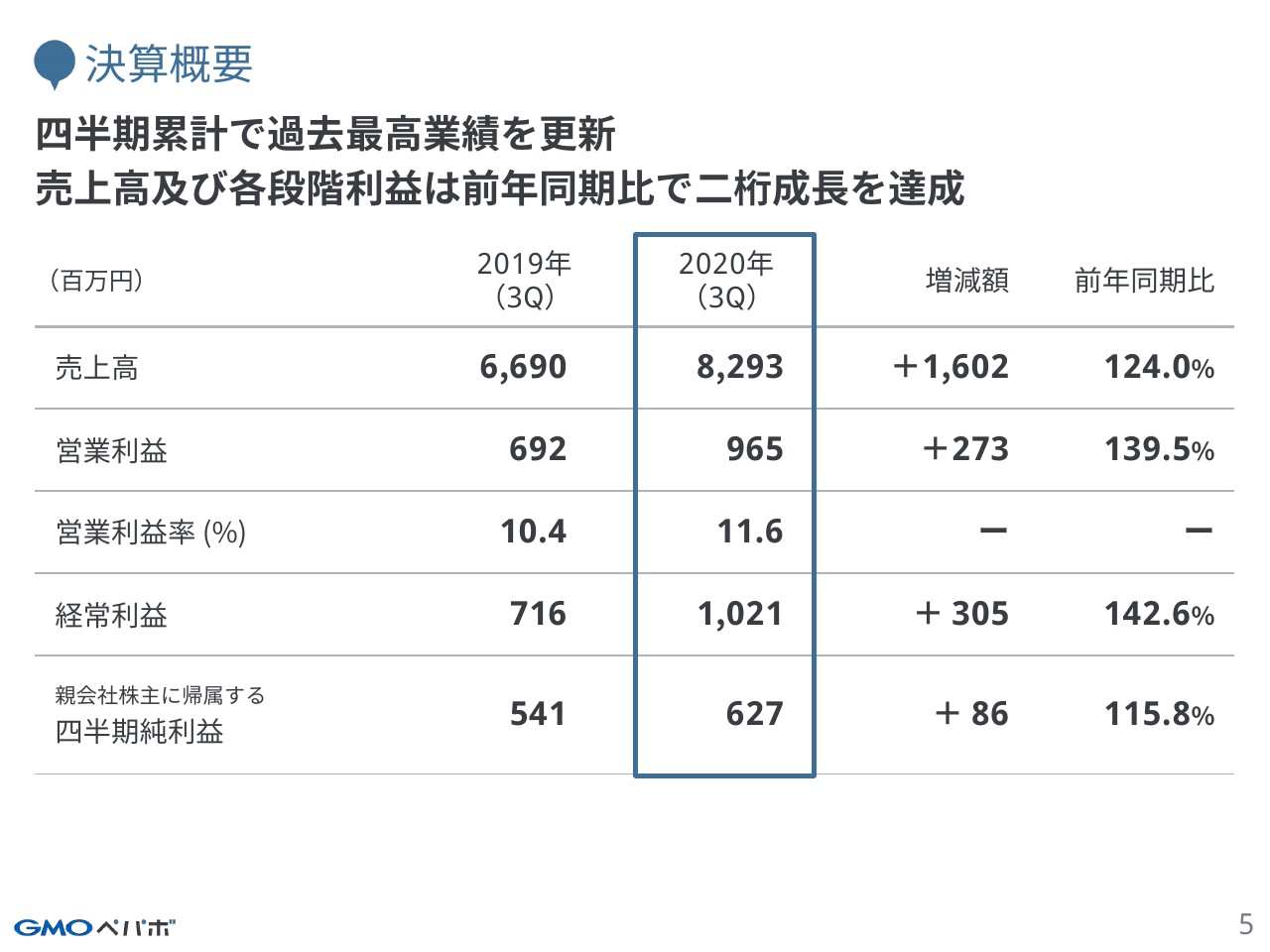

決算概要

それでは、2020年12月期第3四半期の決算について説明します。こちらが決算の概要(P/L)です。EC関連サービスの好調により、過去最高の四半期累計業績となっています。前年同期比でも、売上高および各段階利益は2桁成長と大きく拡大しました。

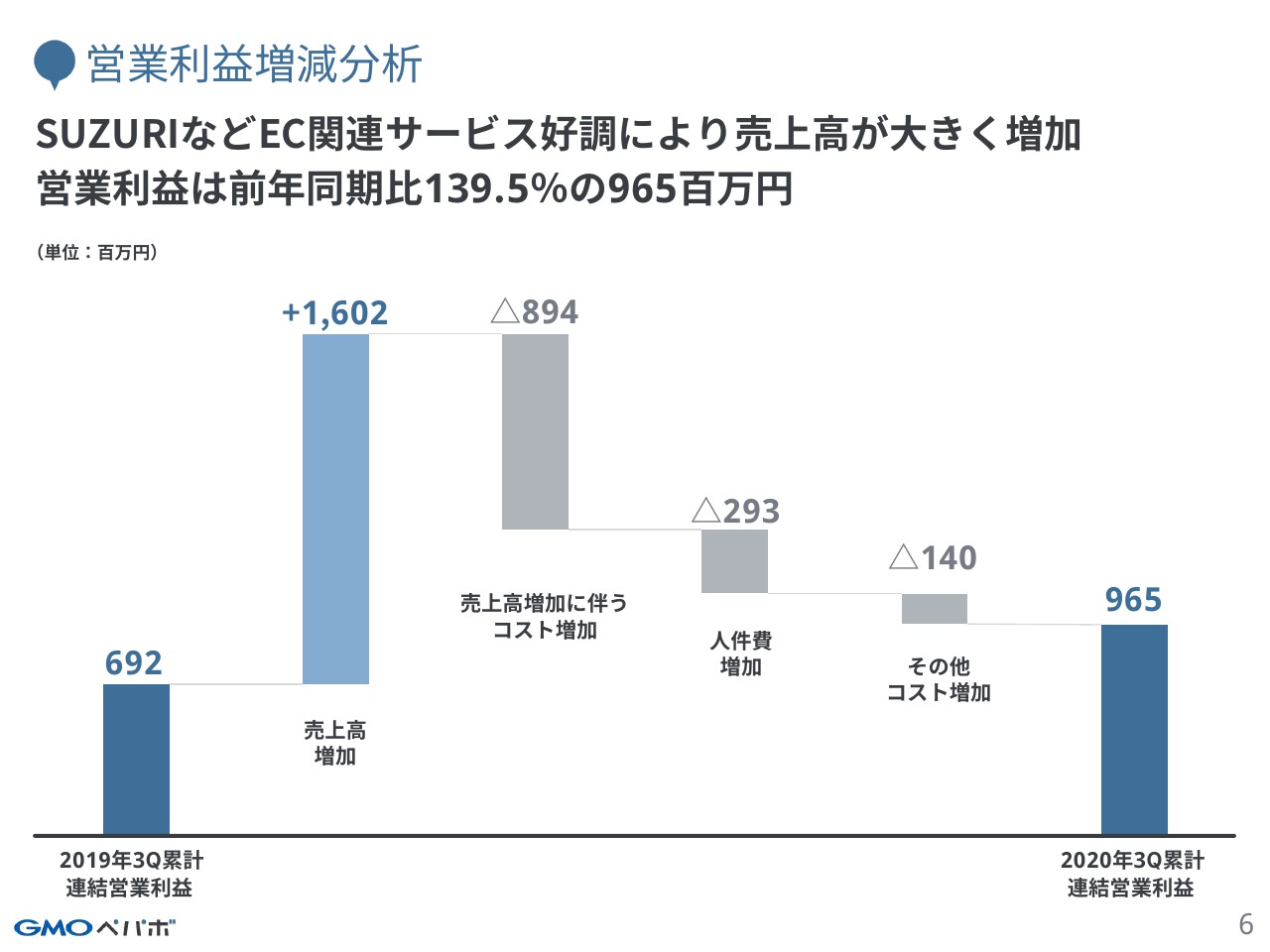

営業利益増減分析

営業利益について、前年同期との増減分析を表した図です。「SUZURI」等の原価率の高いサービスの売上が伸びたことで、売上自体は好調に推移しているのですが、前年同期比で原価が少し増えています。その結果、営業利益は前年同期比で139.5パーセントの9億6,500万円となっています。

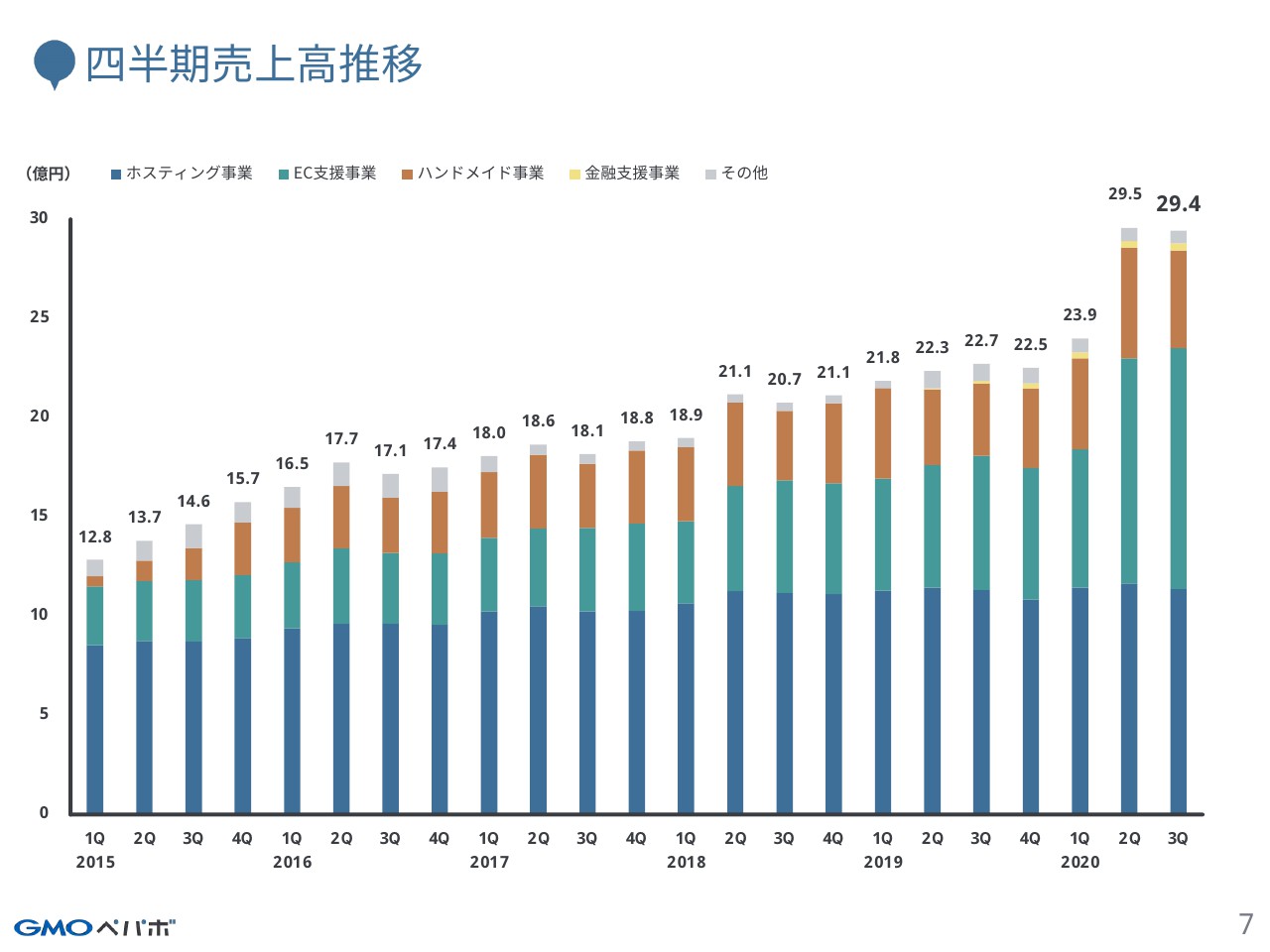

四半期売上高推移

四半期ごとの売上高の推移です。2015年に「minne」へのプロモーションを強化したことにより、EC関連サービスを含め成長が上がってきています。特に2020年の第2四半期に巣ごもり需要により伸びていたのですが、第3四半期も同様に高水準で推移している状況です。

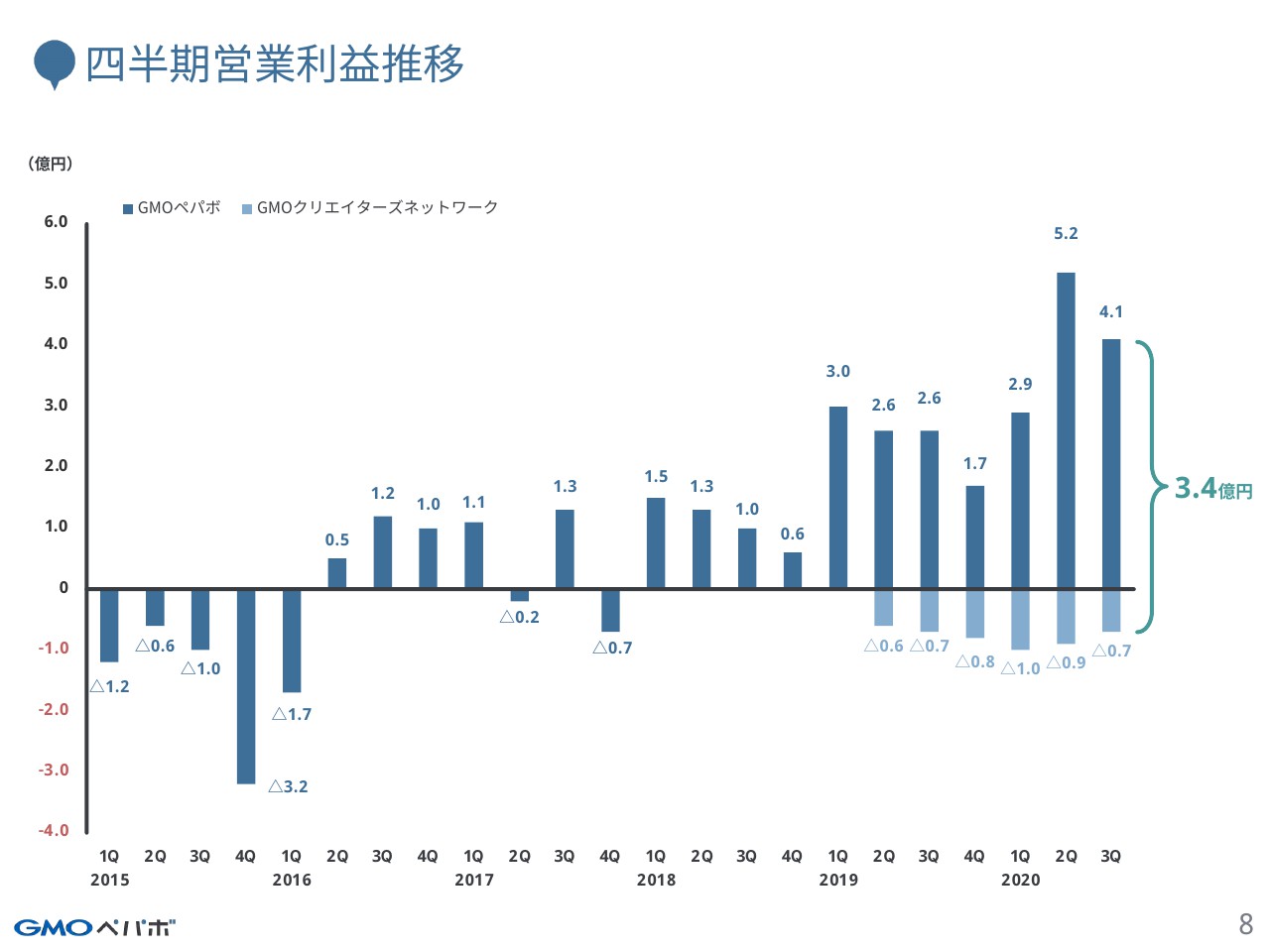

四半期営業利益推移

四半期ごとの営業利益の推移です。先ほどお伝えした「minne」の投資で、2015年から赤字が続いていたのですが、2019年は方針を転換して「minne」を黒字化し、利益が伸びています。また、今期に関しても、さらに一段上回って成長しています。一方で、2019年の第2四半期以降のマイナスに関しては、GMOクリエイターズネットワークの損失となっています。

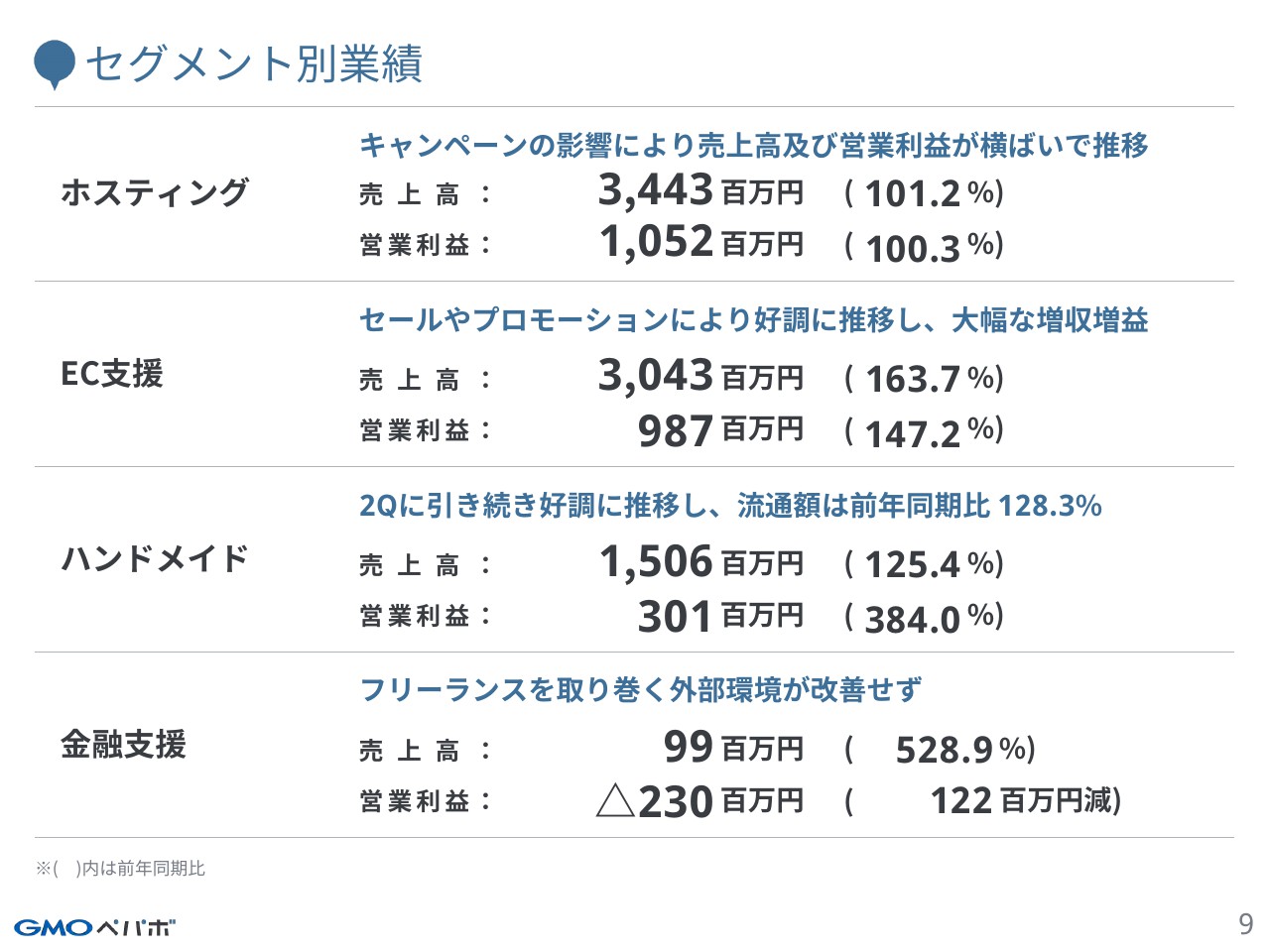

セグメント別業績

続いて、セグメント別の業績です。ホスティング事業に関しては、初期費用無料キャンペーン等の影響があり横ばいです。EC支援事業およびハンドメイド事業に関しては、大きく前年から拡大し、好調な業績です。一方で、金融支援事業に関しては、新型コロナウイルスの環境によって、需要が急激に悪化しています。

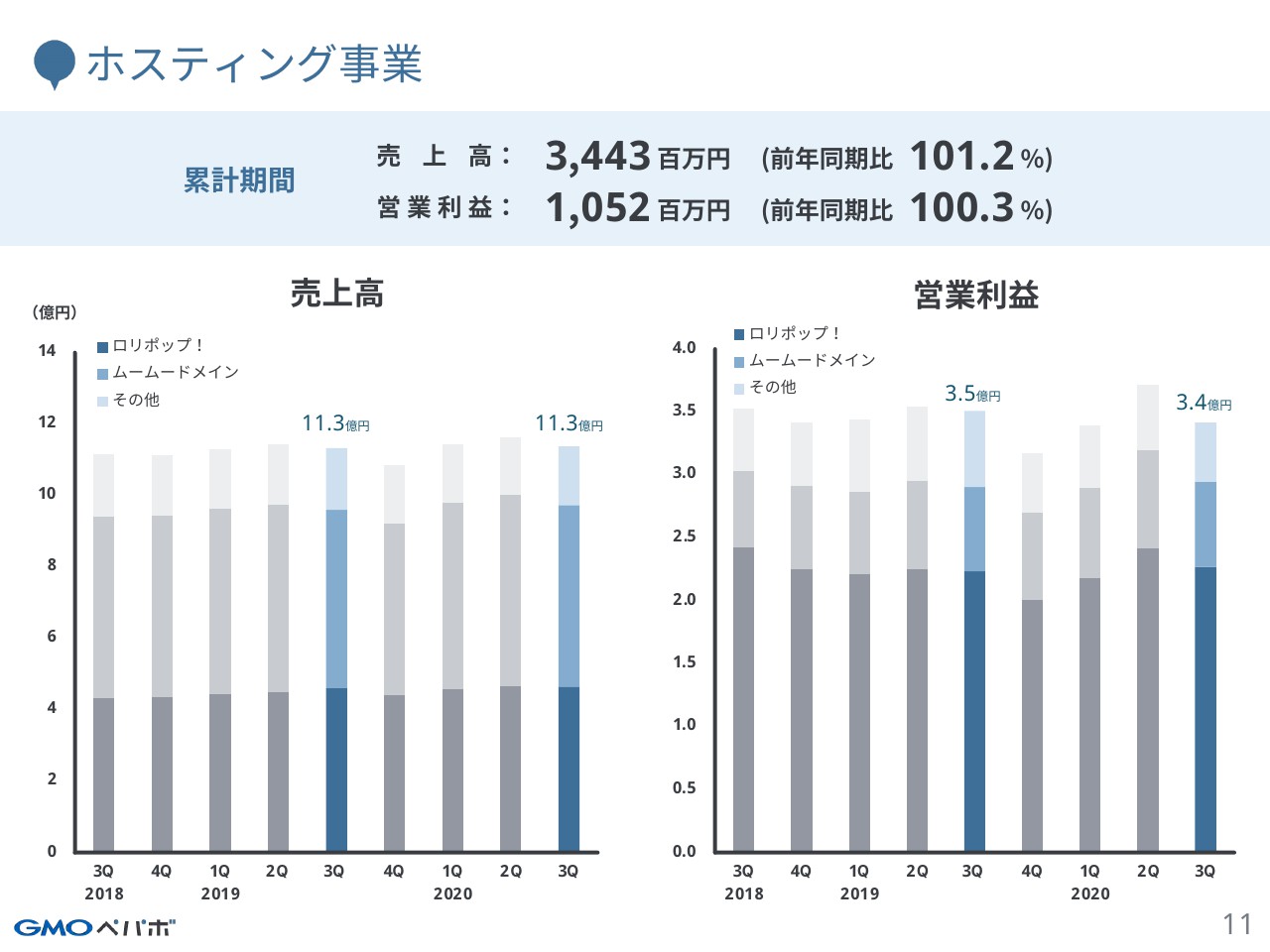

ホスティング事業

それぞれの事業の詳細をご説明します。まずは、ホスティング事業です。ホスティング事業全体は、売上高が前年同期比101.2パーセントの34億4,300万円、営業利益が前年同期比100.3パーセントの10億5,200万円となりました。各サービスについては、この後ご説明します。

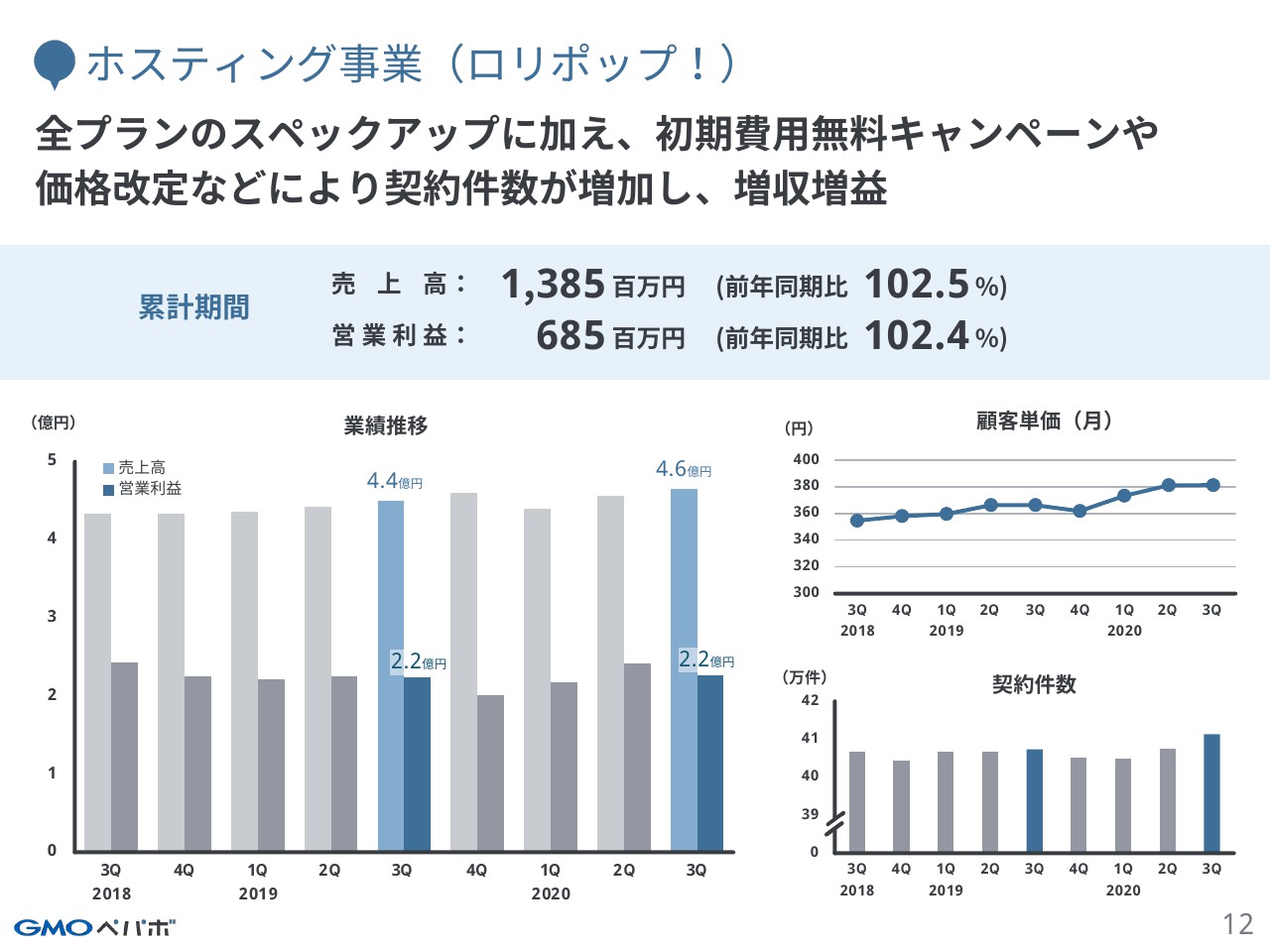

ホスティング事業(ロリポップ!)

レンタルサーバーサービスの「ロリポップ!」です。売上高は前年同期比102.5パーセントの13億8,500万円、営業利益が前年同期比102.4パーセントの6億8,500万円となりました。昨年末に純減の傾向があったため、しっかりとくさびを打つべく、全プランのスペックアップ、価格改定や、全体の市場環境に対応すべくキャッチアップを行い、初期無料キャンペーンを実施するなどの契約件数を伸ばすための施策を取った結果、このような数値になっています。

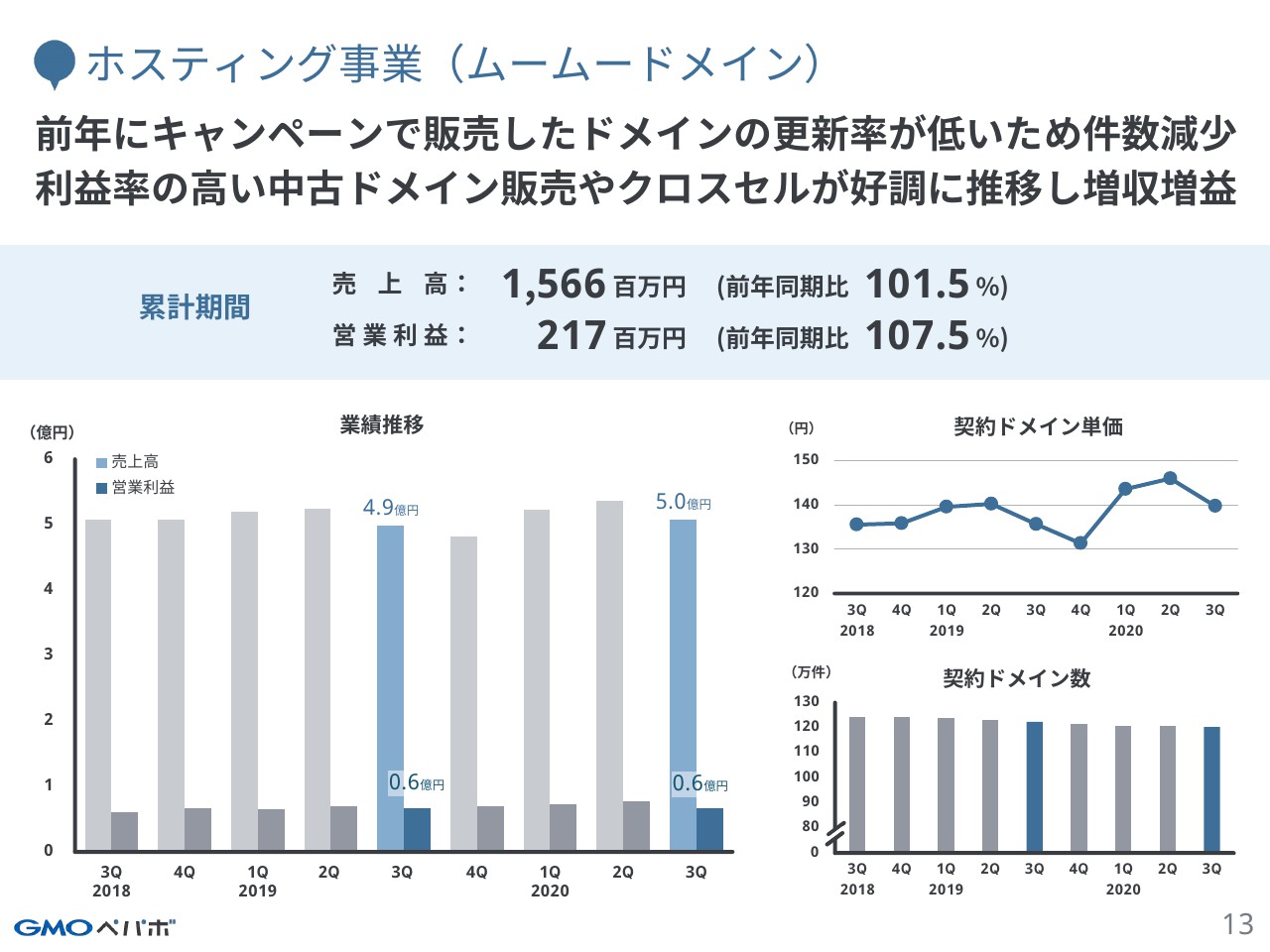

ホスティング事業(ムームードメイン)

ドメイン取得代行サービスの「ムームードメイン」です。売上高は前年同期比101.5パーセントの15億6,600万円、営業利益は前年同期比で107.5パーセントの2億1,700万円となりました。こちらは、昨年にキャンペーンで販売したドメインの更新率が低かったため、件数が減少しています。ただし、利益率の高い中古ドメインの販売やオプションの利用を促せたことが好調につながり、増収増益となっています。

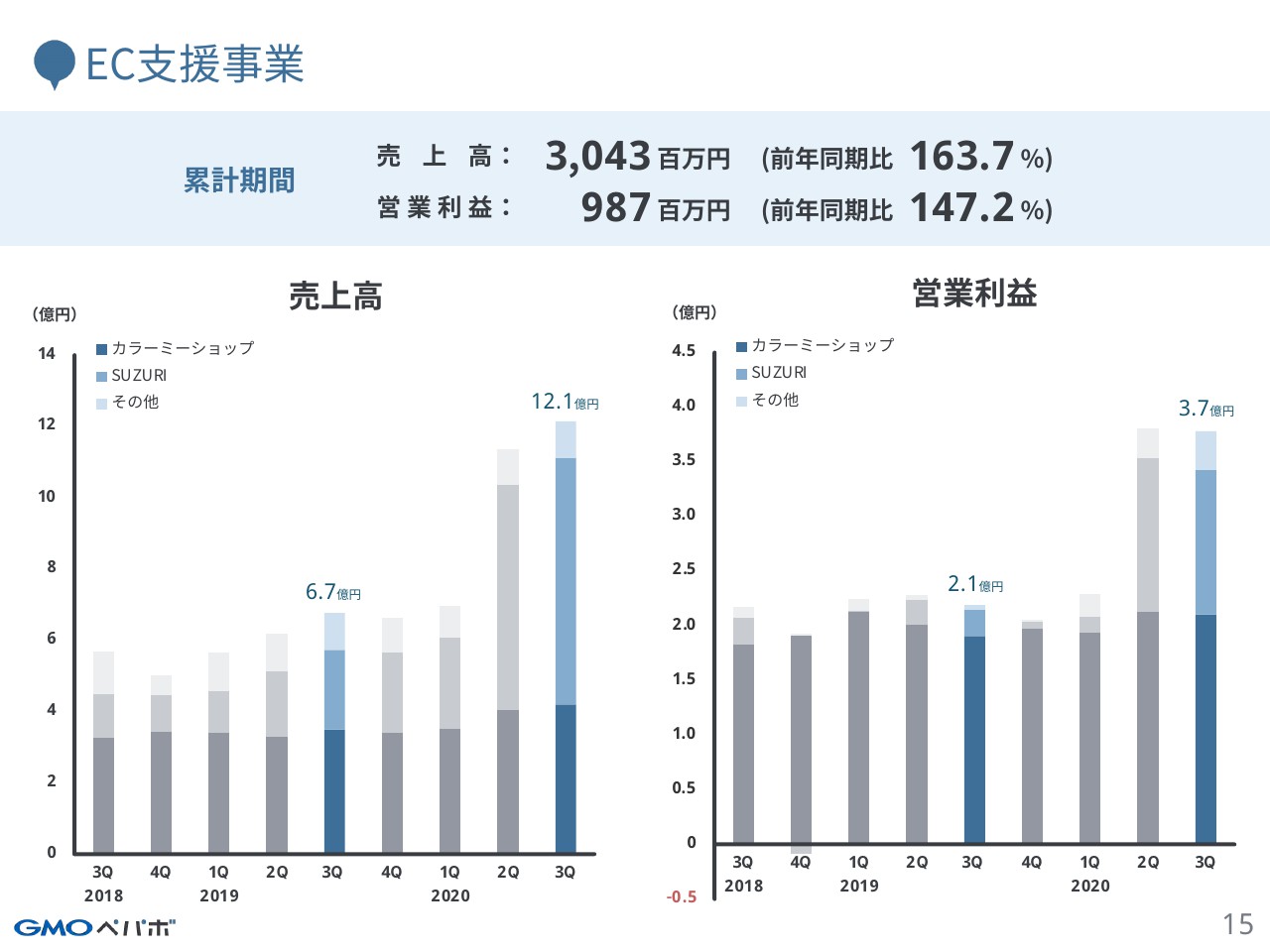

EC支援事業

EC支援事業の状況です。売上高は前年同期比163.7パーセントの30億4,300万円、営業利益は前年同期比で147.2パーセントの9億8,700万円と、大きく増加しました。

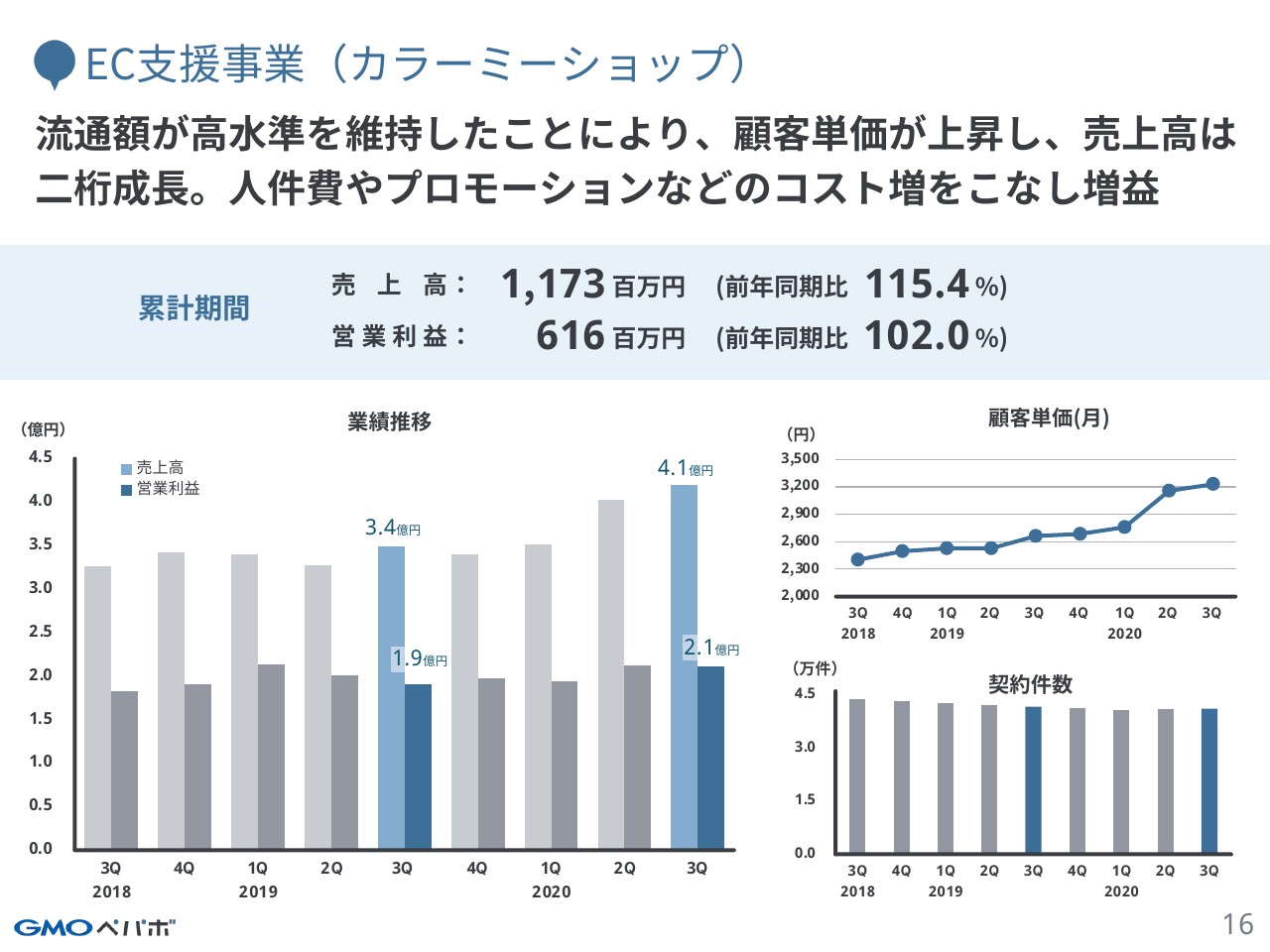

EC支援事業(カラーミーショップ)

ネットショップ作成サービス「カラーミーショップ」の状況です。売上高は前年同期比で115.4パーセントの11億7,300万円、営業利益は前年同期比102.0パーセントの6億1,600万円となりました。流通額が第2四半期に引き続き好調に推移した結果、決済に伴う手数料売上が増加し、売上高は2桁成長となっています。営業利益に関しても、人件費の増加やプロモーションのコストの増加をこなしながら、増益という状況です。

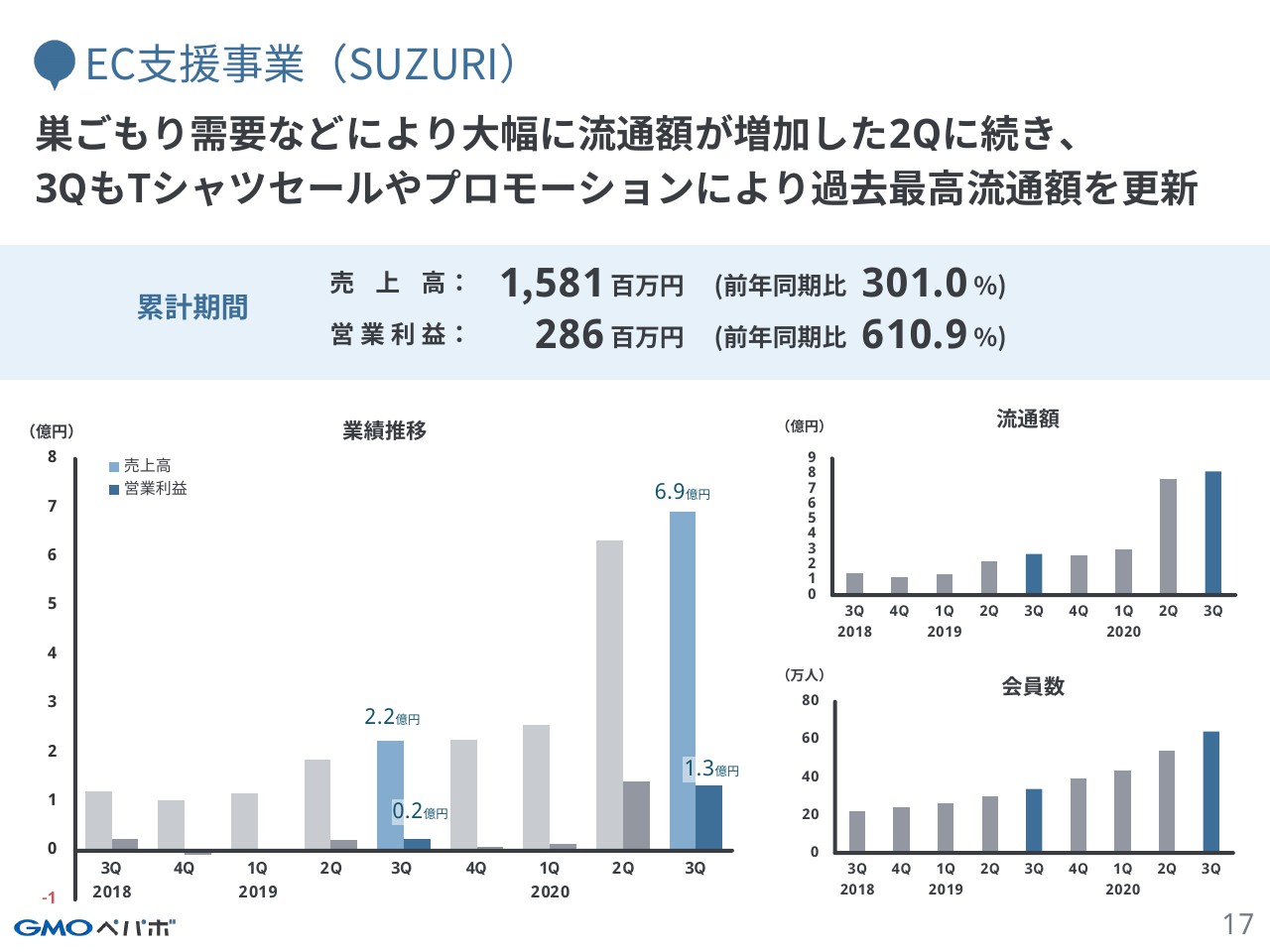

EC支援事業(SUZURI)

オリジナルグッズ作成・販売サービスの「SUZURI」です。売上高が前年同期比301パーセントの15億8,100万円、営業利益は前年同期比610.9パーセントの2億8,600万円と大幅な増加となっています。巣ごもり需要により、大幅に流通額が増加した第2四半期に続き、第3四半期は、そのペースも維持しつつ、Tシャツのセール、吉本興業やYouTuberの方々などのファンの多いクリエイターとのキャンペーンなどを行った結果、第2四半期を上回る水準で流通額が推移しています。

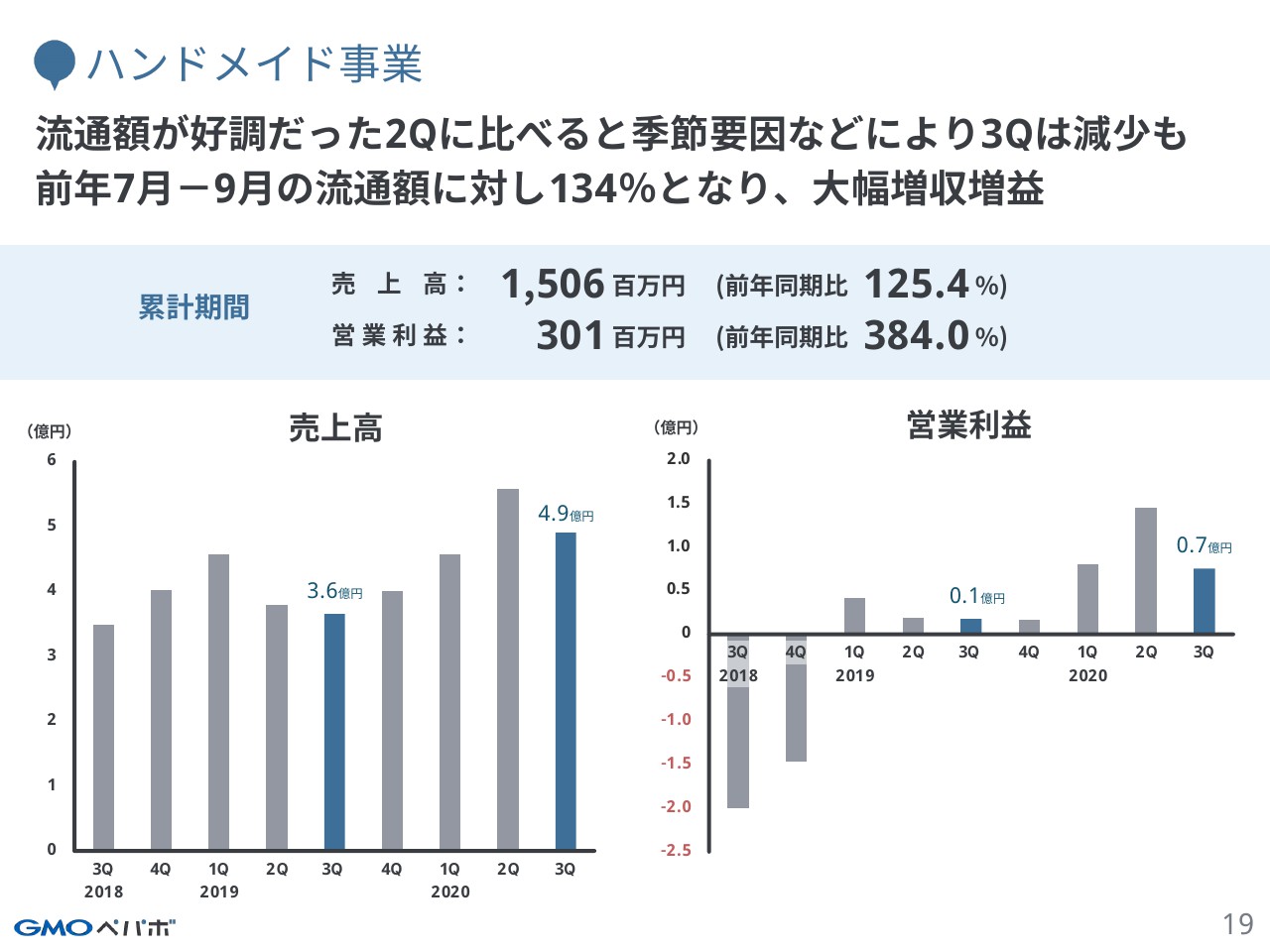

ハンドメイド事業

続いて、ハンドメイド事業です。こちらは「minne」が属しています。売上高は前年同期比125.4パーセントの15億600万円、営業利益は前年同期比384パーセントの3億100万円となりました。巣ごもり需要や在宅時間が長くなったことにより、流通額が好調だった第2四半期の売上高に比べて、第3四半期は減少しています。グラフをご覧いただくとわかるのですが、例年、第2四半期に比べると第3四半期は若干弱い傾向になっており、季節要因と捉えているのですが、こちらに加えて、巣ごもり需要の影響が第2四半期に比べて弱まったのではないかということもあり、昨年比では大幅な増収増益となっていますが、四半期で見ると少し弱まったかたちになっています。

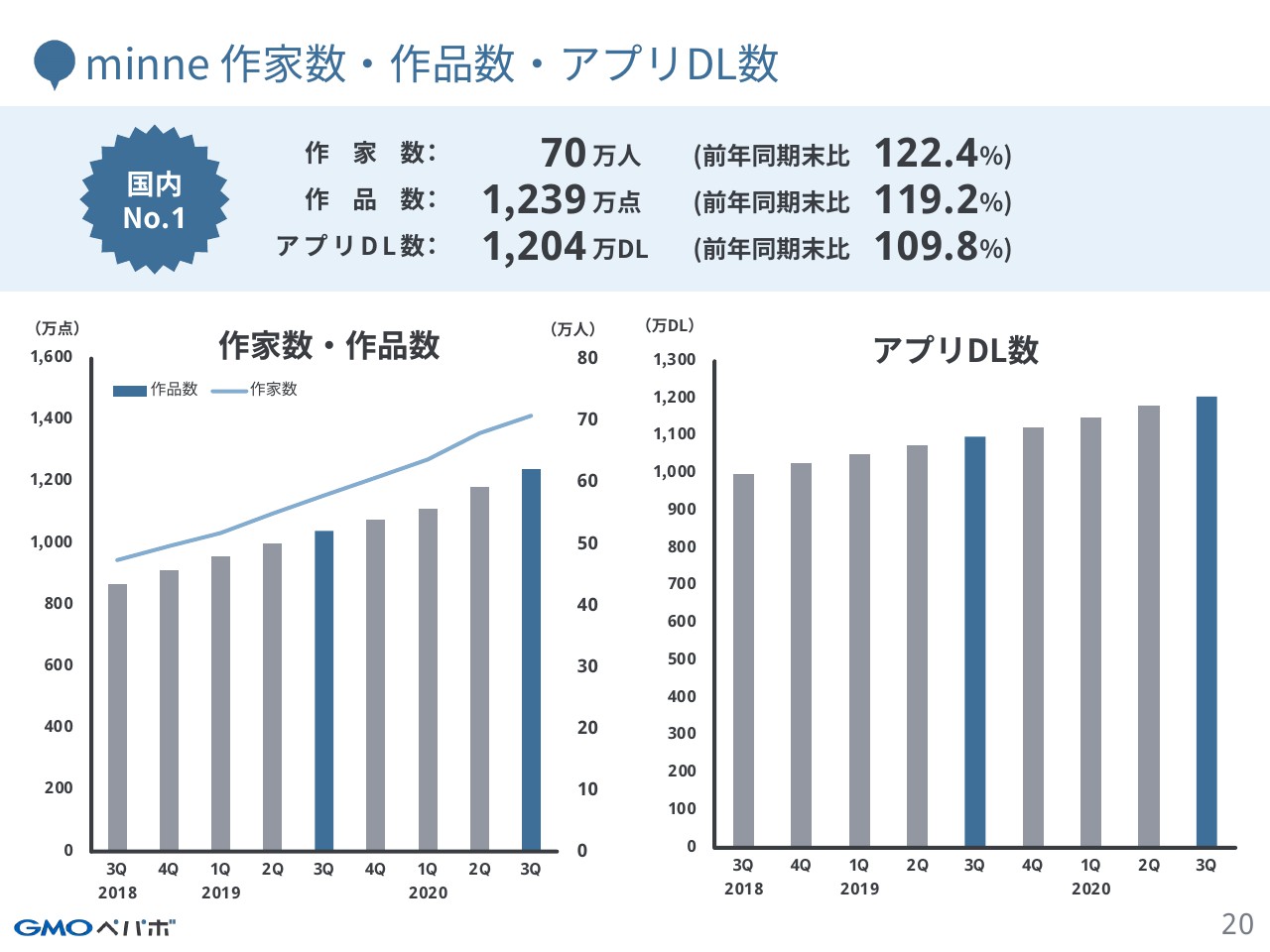

minne 作家数・作品数・アプリDL数

「minne」における各種KPIはご覧のとおりです。

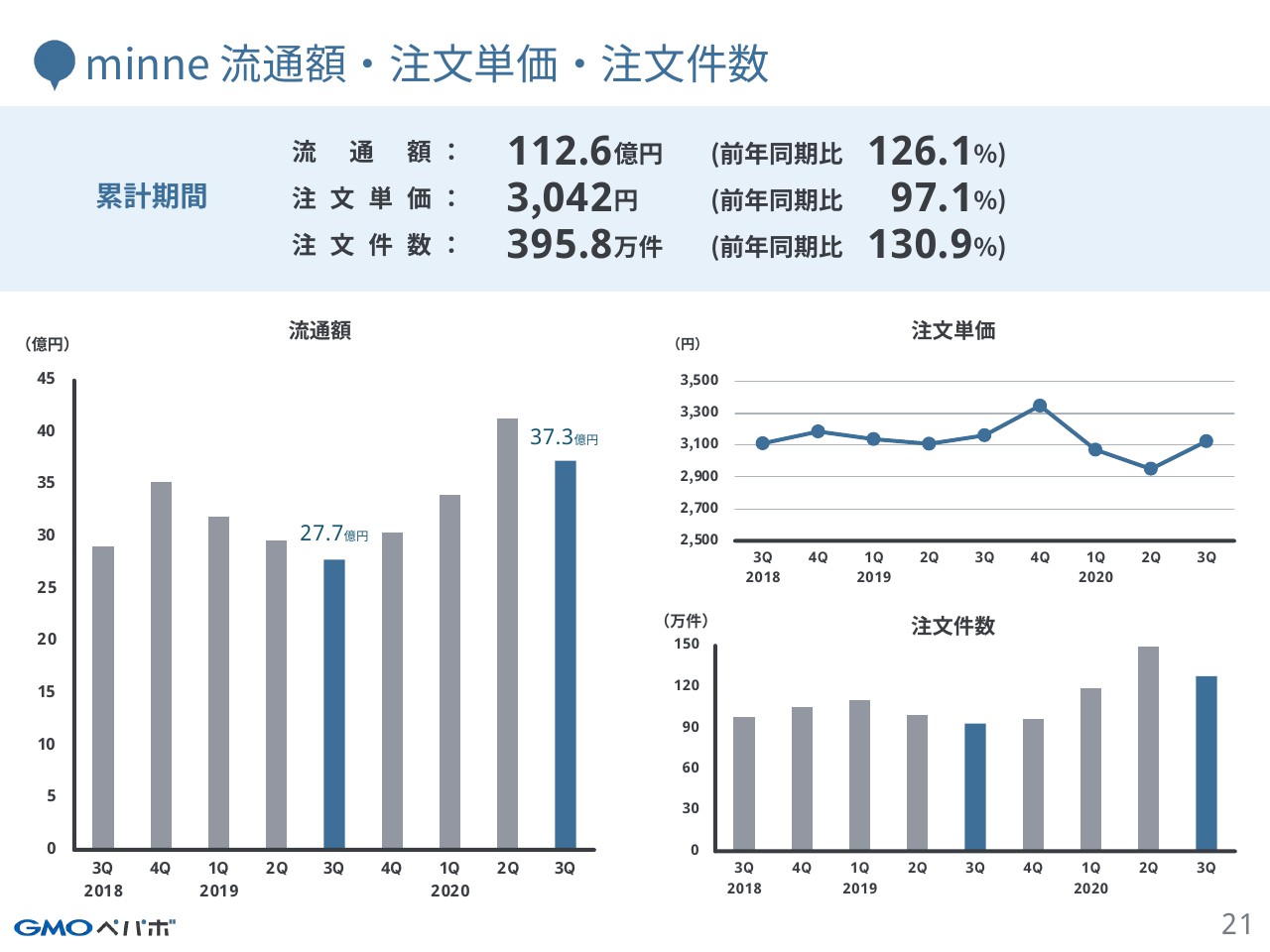

minne 流通額・注文単価・注文件数

流通額と注文単価・注文件数です。先ほどお伝えしたとおり、第3四半期は少し減少しています。前年の7月から9月の流通に比べると134パーセントと、大きく増加しています。累計の流通額でも、前年同期比で128.3パーセントと伸びている状況です。

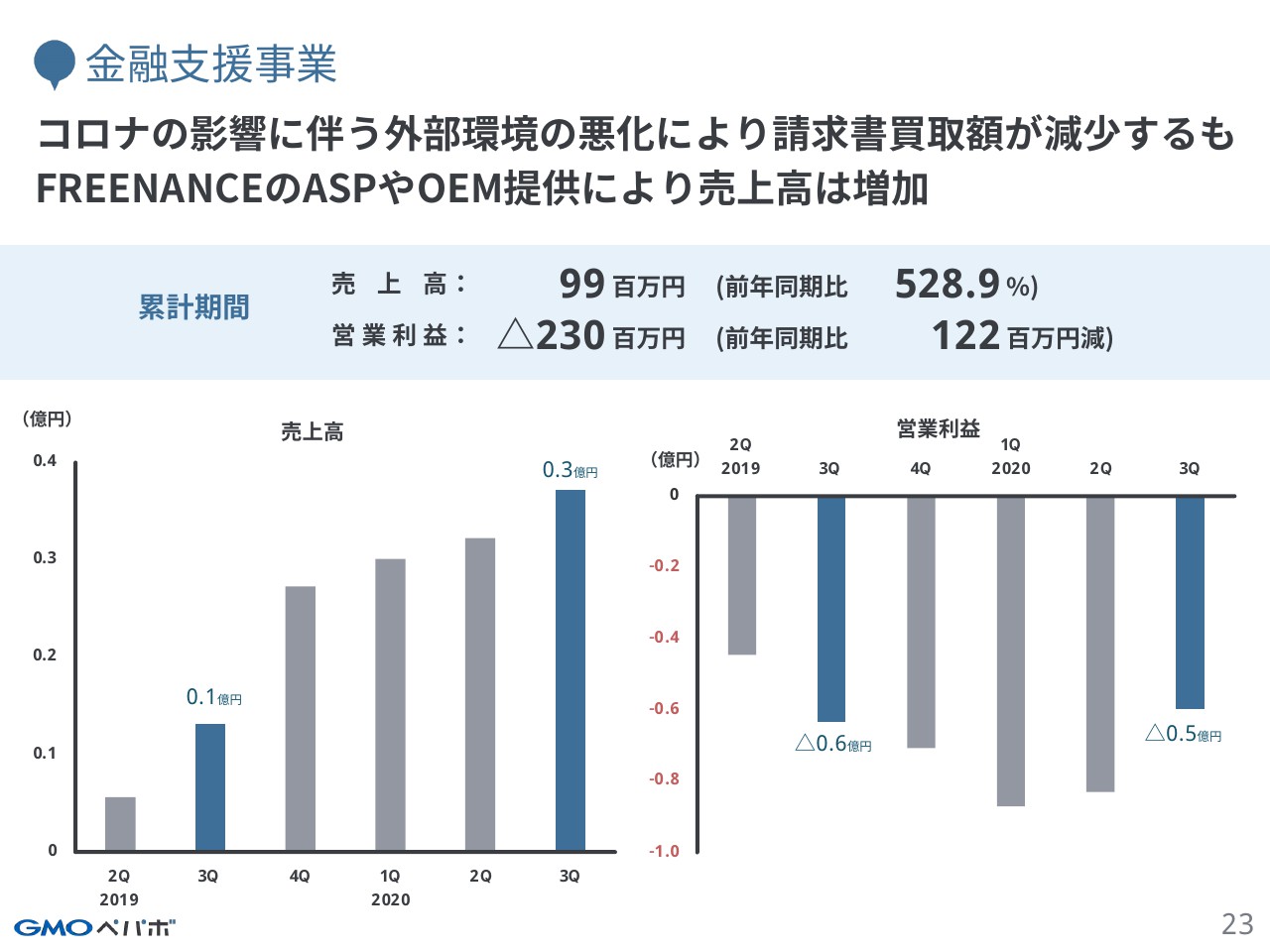

金融支援事業

続いて、金融支援事業です。金融支援事業に関しては「FREENANCE」が属しており、昨年の第2四半期より連結していますので、2019年の第2四半期からのグラフとなっています。売上高は9,900万円、営業利益はマイナスの2億3,000万円となっています。

昨年は認識拡大のためのプロモーション、あとは体制強化のための人材採用を積極的に行い、売上は順調に増加していました。一方で今年に入ってからこのような状況となっていますので、利用者の減少に伴い請求書買取額が減少しています。

売上に関してはAPIの利用やOEMの提供という外部との連携で、請求書買取に伴う手数料売上以外の売上により売上高が少し増加しています。営業利益に関しては外部環境が改善していないため、プロモーション等の投資を抑制しており、赤字額自体は縮小しているという状況です。

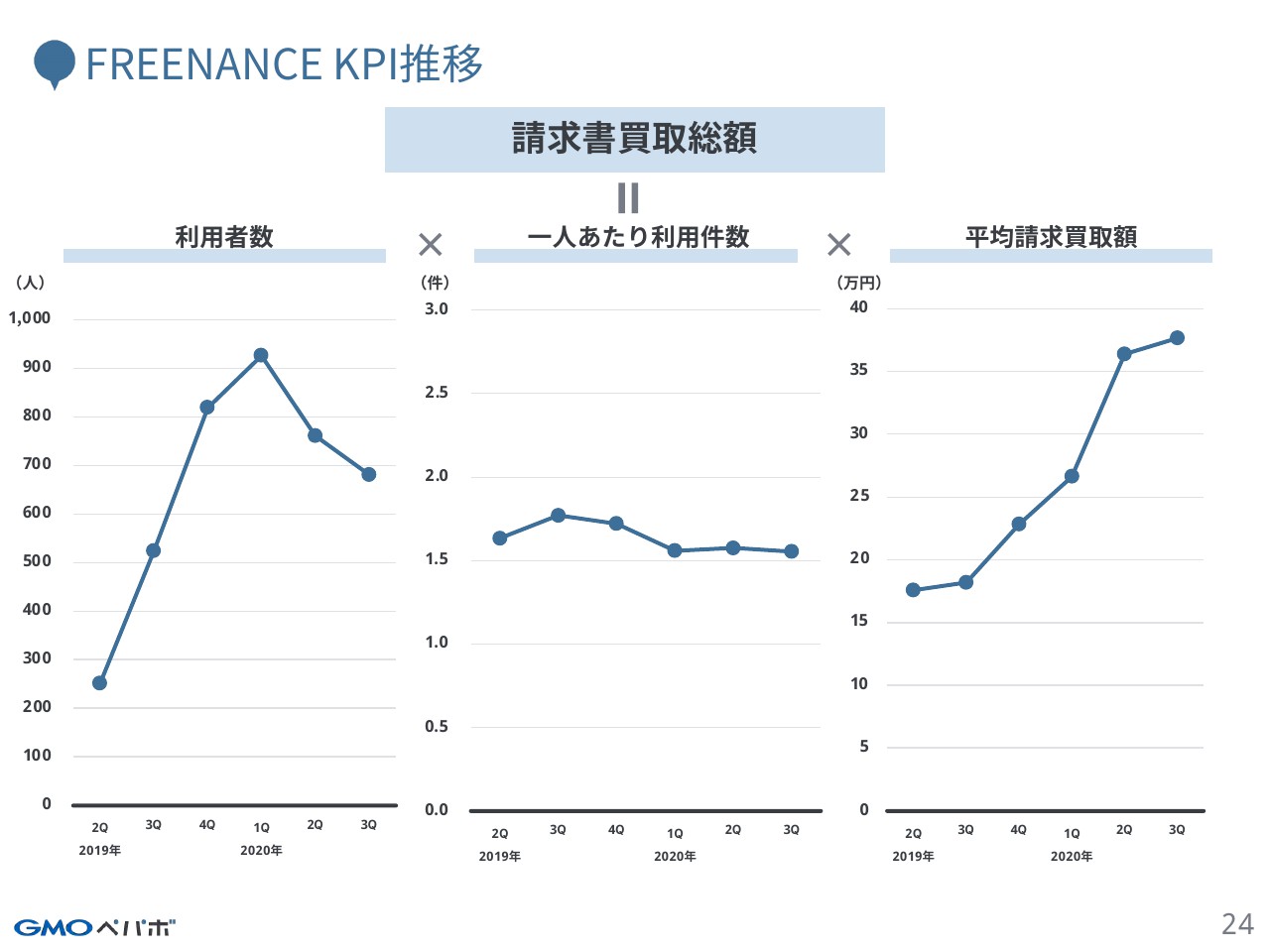

FREENANCE KPI推移

KPIの状況です。特に4月の緊急事態宣言以降にフリーランスの方々への仕事の件数減少や単価の下落に加えて、公的な給付金など政府の支援策のほうに利用が移っているのではないかと要因を分析しています。利用者数の減少は6月に底を打っているものの、まだまだ戻りが弱いという状況です。

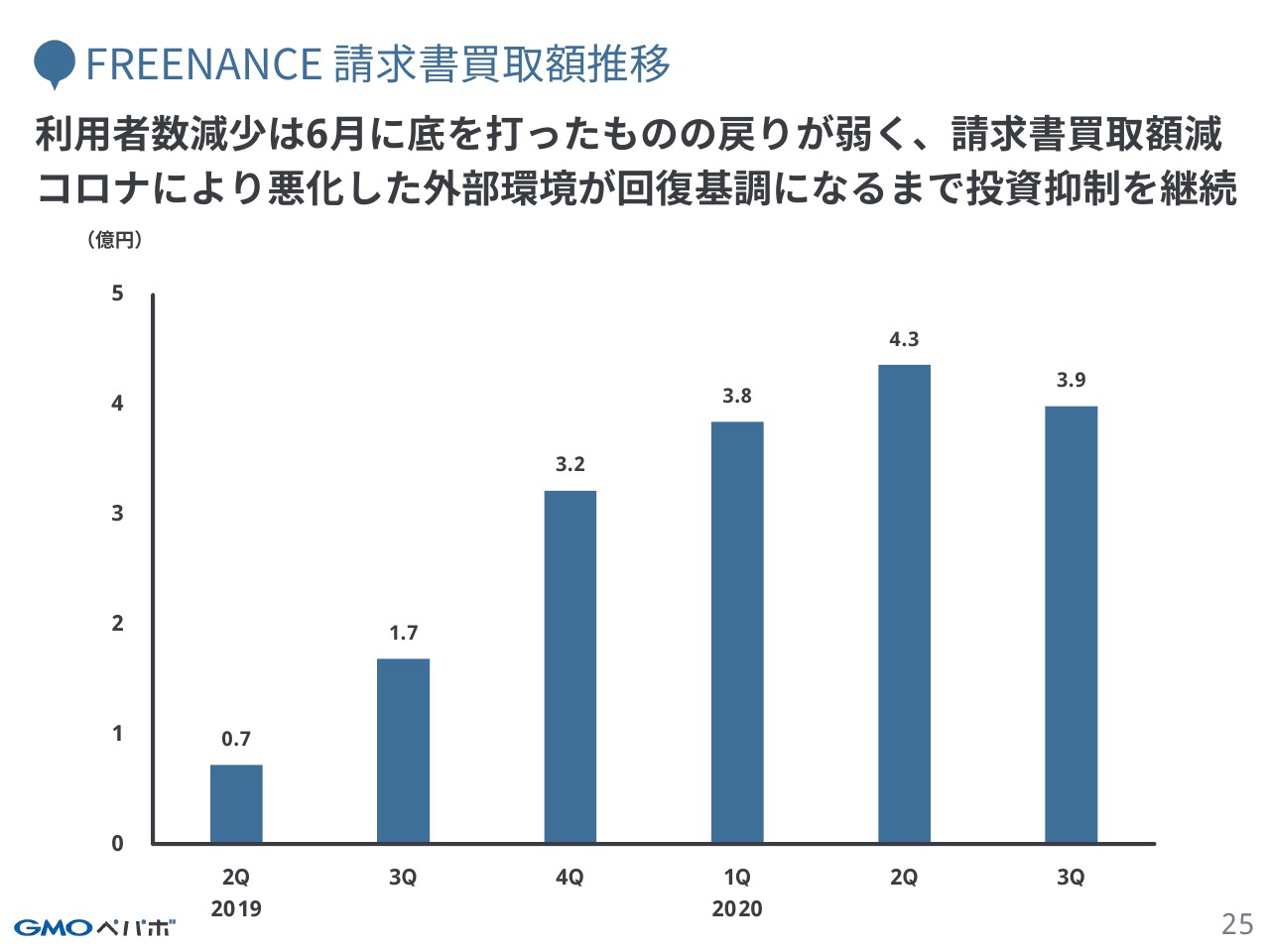

FREENANCE 請求書買取額推移

請求書買取額の推移です。利用者の減少により、こちらも減少しています。引き続き、当初予定していたプロモーション等の投資に関しては、状況が落ち着き、底を打って回復の兆しがあるまでは抑えながら、淡々とプロダクトの強化を行っていきます。

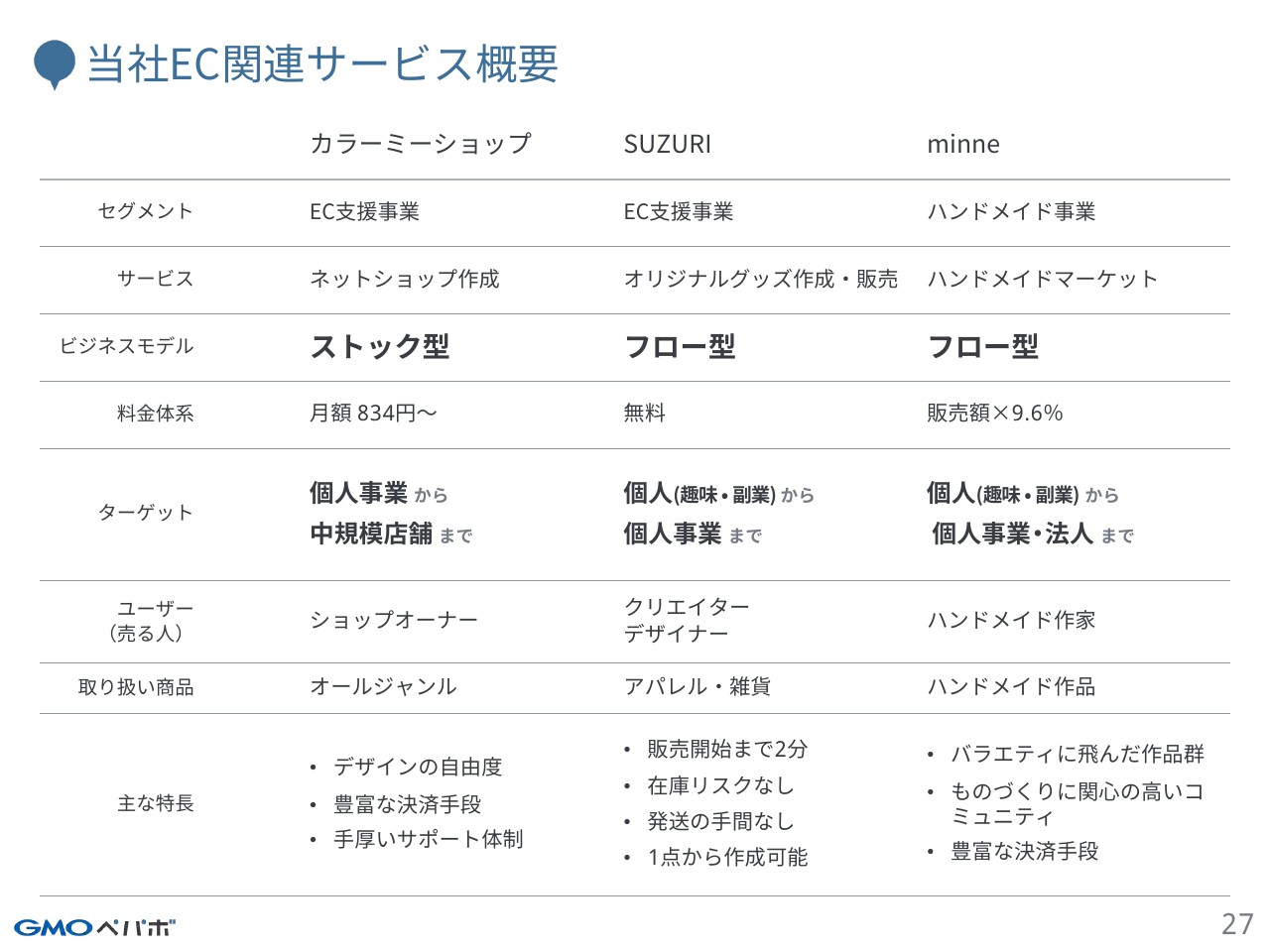

当社EC関連サービス概要

以上が現状についての説明です。次に、中長期的な成長を牽引すると考えているEC関連サービスの現状と今後についてご説明します。当社が運営しているEC関連サービスは、ネットショップ作成サービスの「カラーミーショップ」、オリジナルグッズ作成・販売サービスの「SUZURI」、ハンドメイドマーケットの「minne」の3つのサービスです。

個々のサービスについてはこのスライドにまとめていますが、大きな違いに関してはビジネスモデルとターゲットです。ビジネスモデルの違いとしては「カラーミーショップ」が月額課金をメインとしたストック型です。一方で「SUZURI」「minne」は流通額に応じて収益の上がるフロー型になっています。ターゲットについて、「SUZURI」と「minne」は趣味の延長や副業をしている個人の方から個人事業主といった、どちらかというとECサイトとしての売上規模自体は小さく、ECのテールの部分となる方々をターゲットにしています。月額無料の従量課金型のネットショップサービスや、フリマアプリが同じようなターゲットになるとみています。

一方で「カラーミーショップ」に関しては月額課金をメインとしているサービスですので、従量課金型では流通額に応じてコストが増加するため、コスト増をあまり良しとせず、固定のコストでネットショップを運用したい方々のニーズに応えるものです。規模としては、年商で数百万円から数千万円レベルの店舗や、今後そのくらいの規模の年商を目指すような方々がメインターゲットとなっています。

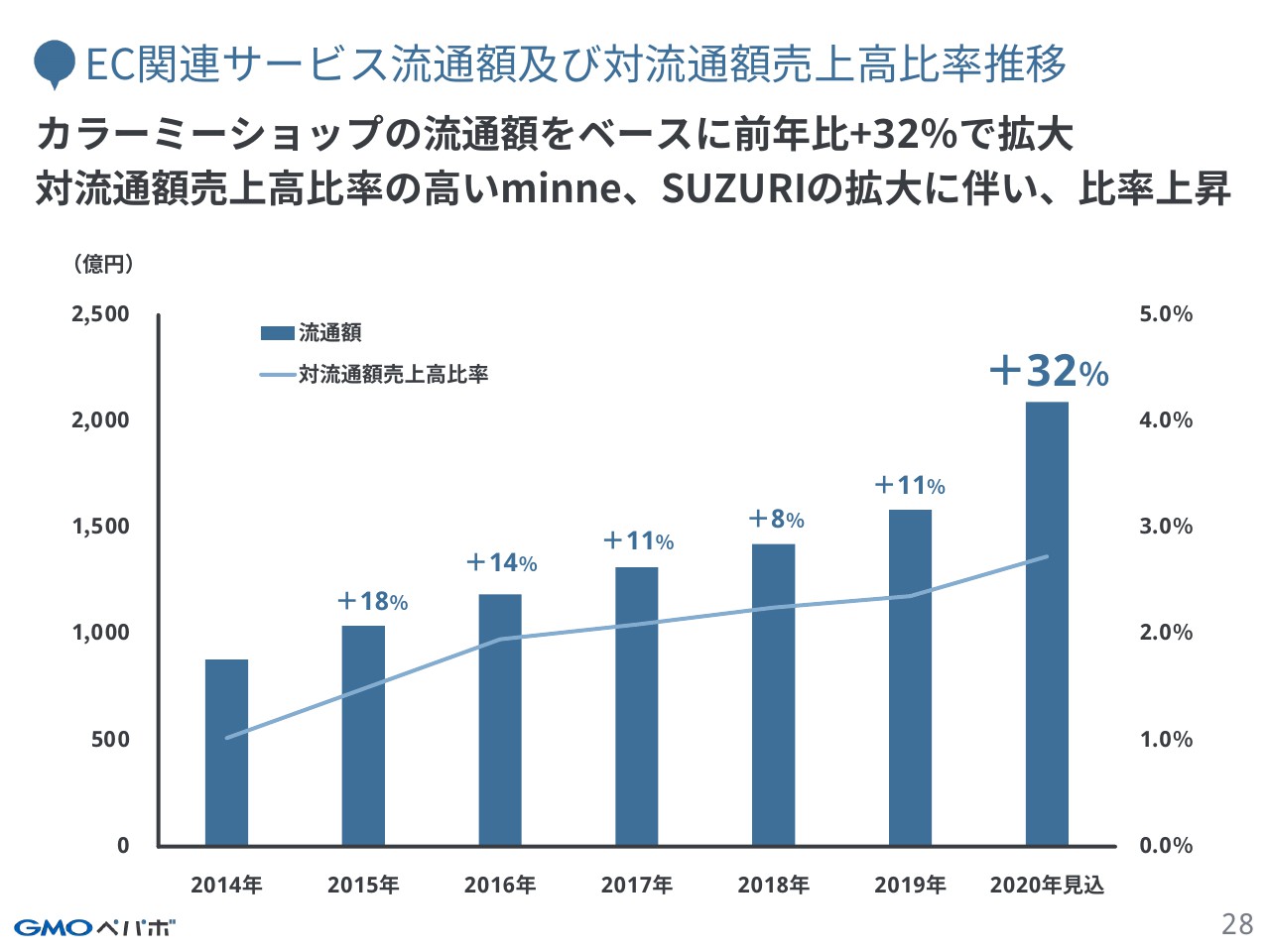

EC関連サービス流通額及び対流通額売上高比率推移

こちらのグラフは当社EC関連サービス全体の流通額とその流通額に対する売上高の比率を示したものです。年々流通額自体は増加しているため、今年に関しては昨年比で30パーセント以上伸びており、2,000億円を目指せる状況になっています。

一方で流通額の規模は小さいのですが、対流通額売上高比率の高い「minne」「SUZURI」が成長してきており、2014年は全体の流通規模に対する売上高比率は1パーセントだったのですが、直近では約3パーセントまで上昇してきており、我々としてもこちらの数字を伸ばしていくのが目下の課題であり、目標でもあるというところです。

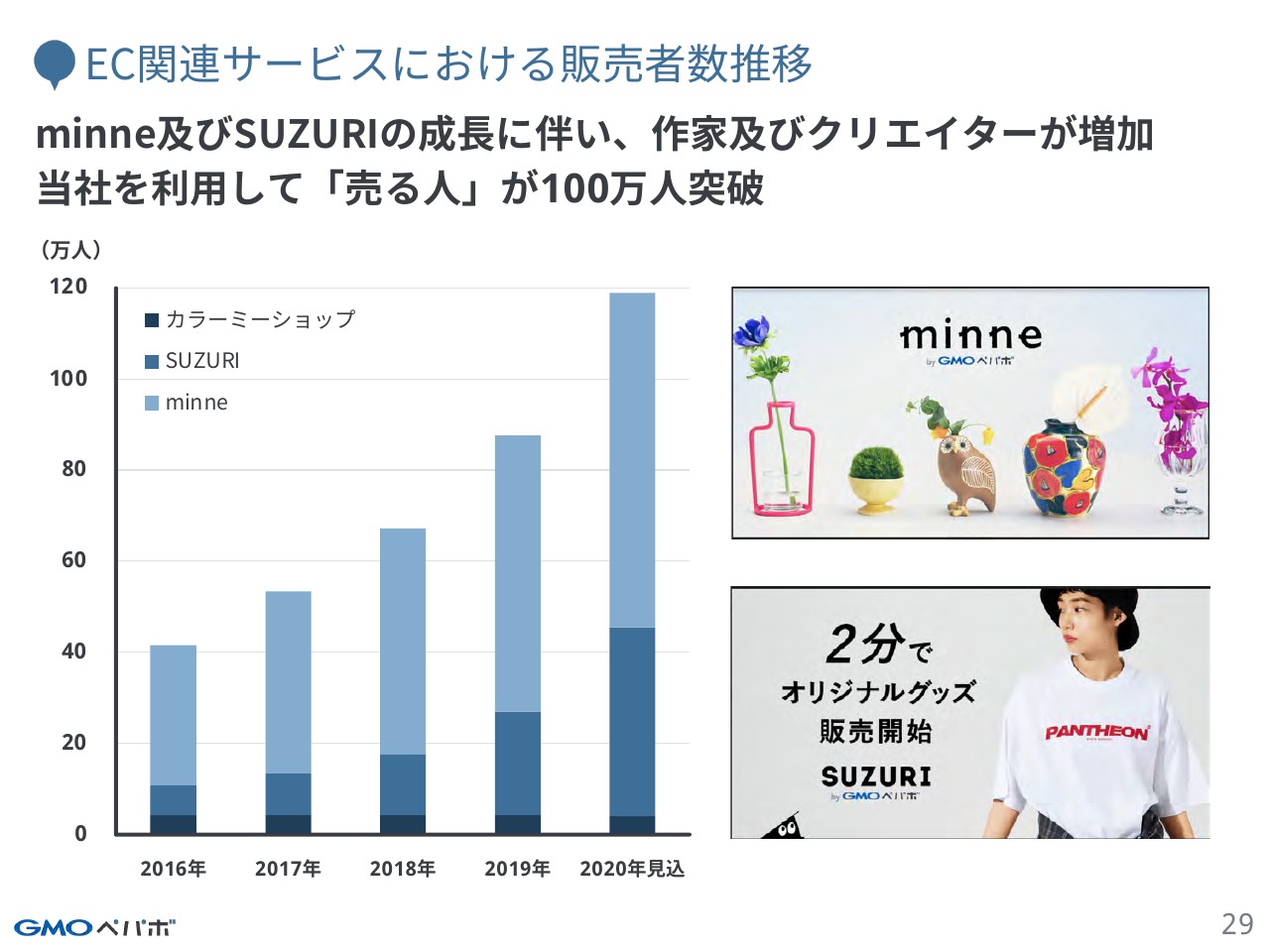

EC関連サービスにおける販売者数推移

我々GMOペパボとしては、個人の方々を中心にインターネット上での表現活動あるいは情報発信を広げていく事業を行っています。物を売ること自体に関しても、表現活動の一環であると捉えており、表現をされている方々を増やしていきたいということが、この事業の存在価値となっています。「minne」や「SUZURI」といったサービスがどんどん増加をしてきており、売る人である表現活動をしている方々が直近で100万人を超える規模まで増えてきているというところです。

今後も、その「SUZURI」のクリエイターや、「minne」のハンドメイド作家のような方々がどんどんECの裾野を広げていくのではないかと思っています。

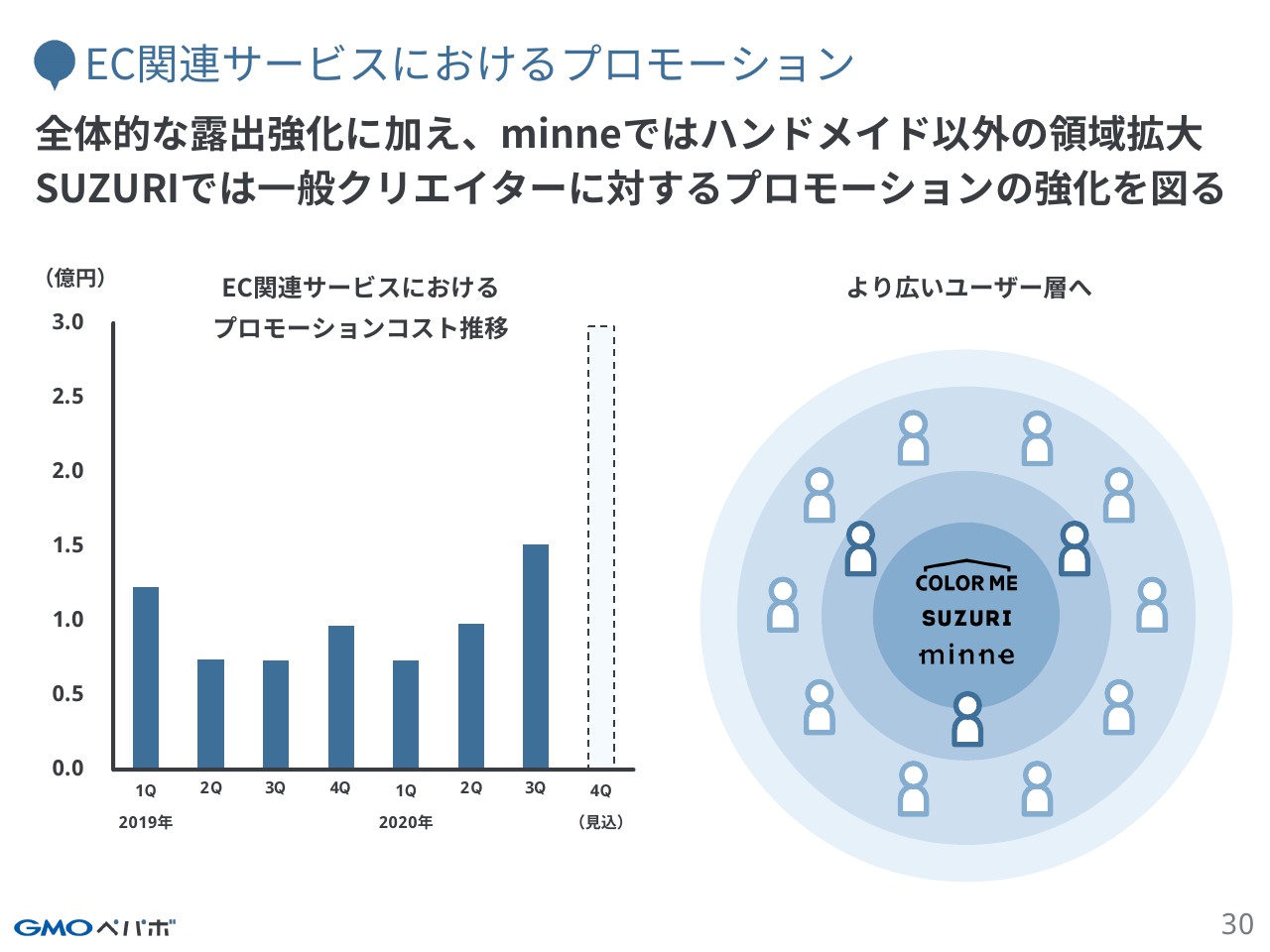

EC関連サービスにおけるプロモーション

冒頭でお話ししたとおり、第4四半期に関しては、EC関連サービスに投資を行い、来期以降も20パーセント以上の成長を図っていきたいと考えています。すでに第3四半期にもプロモーション実施強化を行っていますが、第4四半期に関しては、その2倍以上投資を行っていきたいと考えています。

「カラーミーショップ」「minne」「SUZURI」も、まだまだ一般の認知が低い状況ですので、この認知を拡大するために、マスを含めたプロモーションや広告を増額し、強化を図ります。そしてまた「SUZURI」については、これまでは有名人や、YouTuber、Instagramerの方々など、そもそもSNS上でファンの多いインフルエンサーの方々の誘致を直近では強化していたのですが、そのような方々だけではなく、一般の方々やマスで活躍されている芸能人の方、プロモーションを行いたい事務所といった方々に対しても、利用を促進できるようなアプローチを考えています。

また「minne」に関しては、昨年から個人だけではなく法人やブランドも参加できるようになり、販売層の拡大を行っています。ハンドメイドという枠の中に収まらないように、いろいろな取り組みを実施しています。枠に収まらない方々がどんどん参加してくれることにより、ハンドメイドファンだけではない方々の「minne」のマーケットへの参加を実現していきたいと考えています。例えば、アンティークやファッションにも興味のある方々に対するアプローチを強めていくようなプロモーションを考えています。

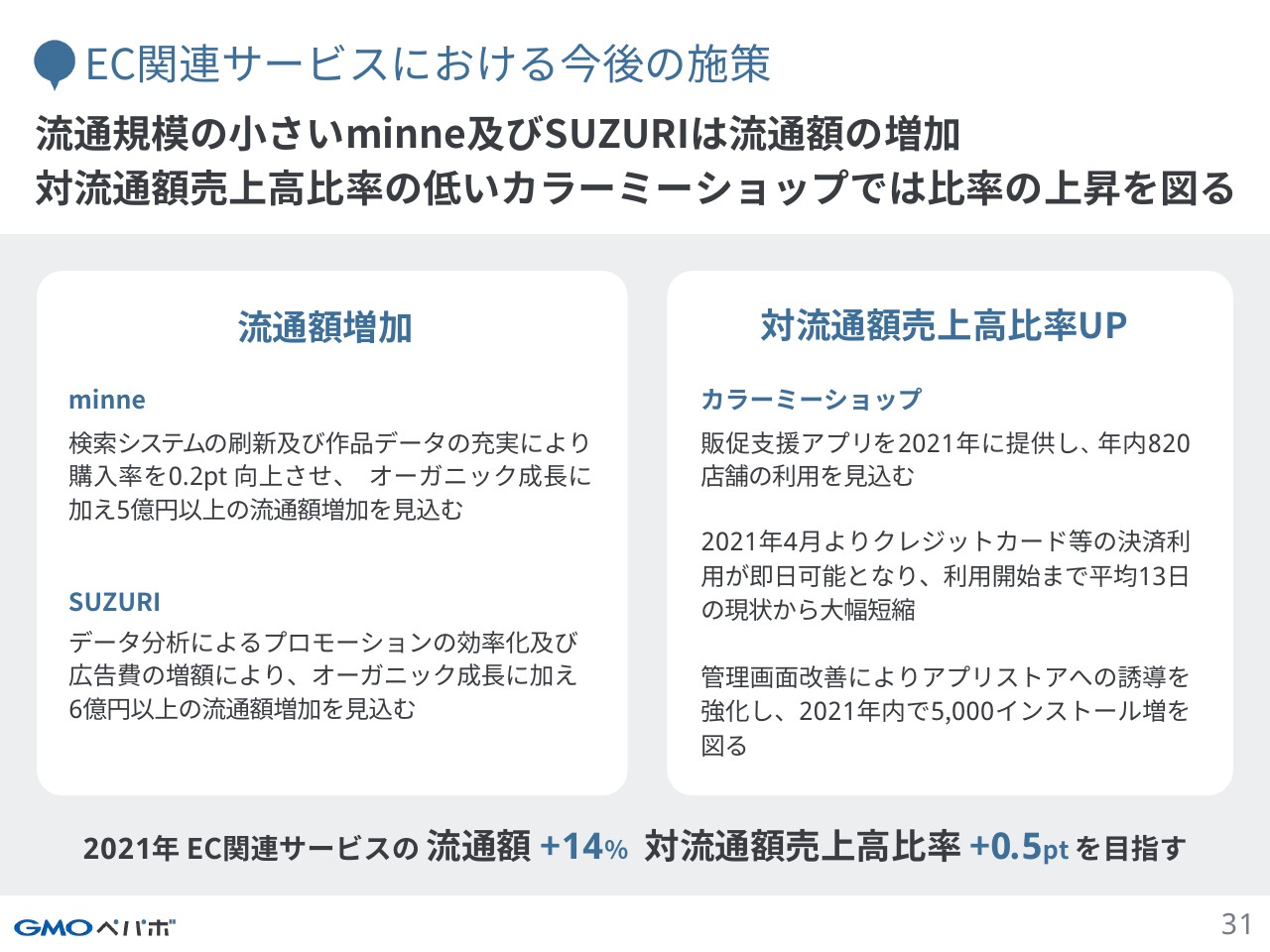

EC関連サービスにおける今後の施策

今後のEC関連サービスに対する施策です。流通規模がまだまだ小さい「minne」「SUZURI」に関しては、流通額の増加を目指しています。一方で、「minne」「SUZURI」よりも流通規模の大きい「カラーミーショップ」に関しては、対流通額売上高比率自体を上げる必要があると考えているため、こちらに対する施策を実施したいと考えています。

ご覧のようなかたちで、やはり流通額を上げるための施策と、プロモーションを強化していきます。今まで「SUZURI」は、クリエイターを集めていくことにフォーカスしていましたが、やはり流通額や販売額を上げるための広告アプローチといったところも、研究を始めているというところです。また「カラーミーショップ」に関しては、アプリストアを中心に月額固定のストックされるような収益を上げていくことと、カード決済の導入比率を高めて、対流通額売上高比率を上げるような施策も合わせていきたいと考えています。したがって、2021年のEC関連サービスはやはり流通額の増加と、対流通額売上高比率の向上を目標に今掲げているという状況です。

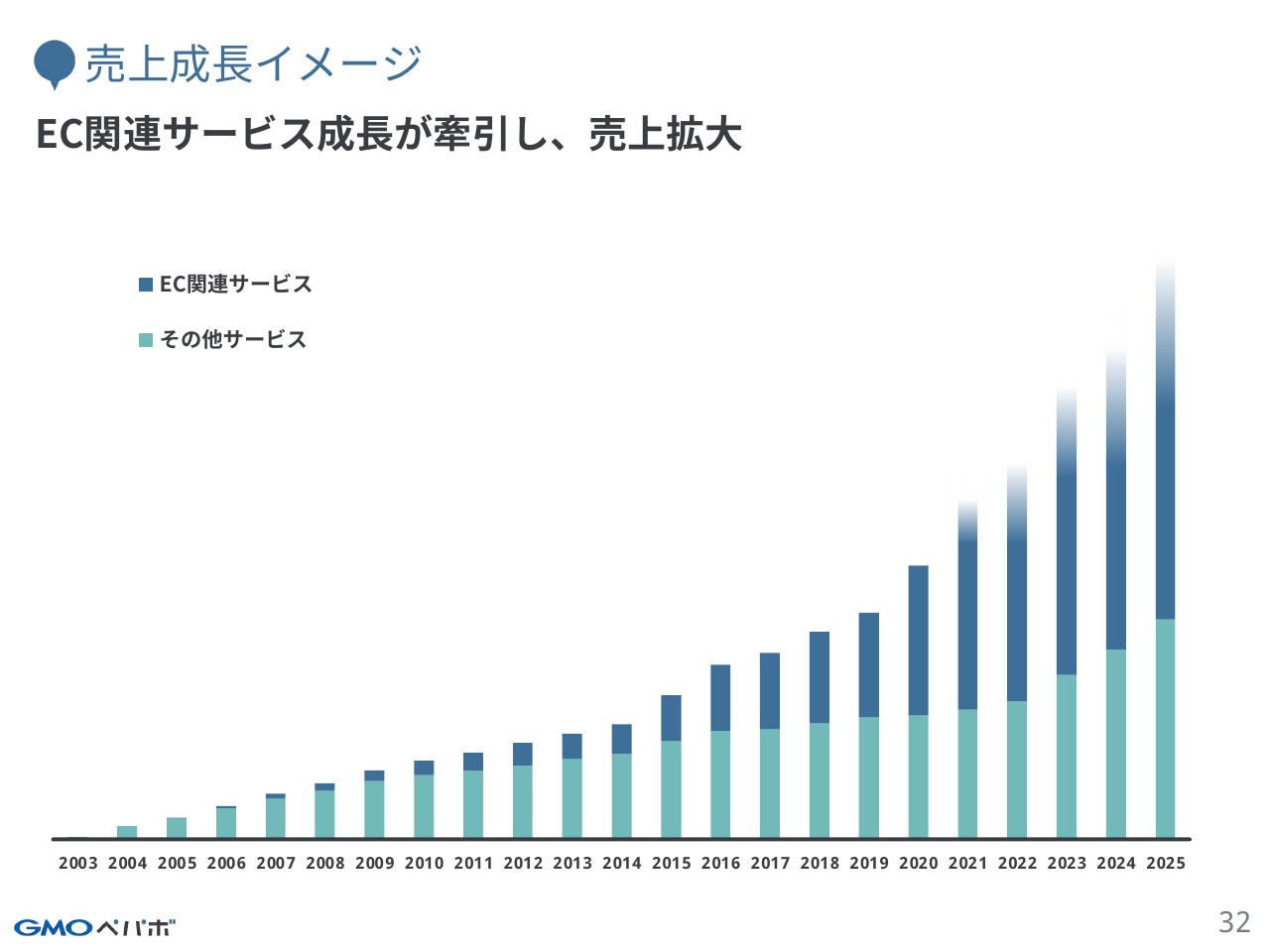

売上成長イメージ

最後に今後の売上成長のイメージです。ここ数年は、EC関連サービスの成長が著しく、これらのサービスに投資を行うことにより、当社のサービスの成長につながると考えています。

直近では2019年における物販のBtoC向けECは8パーセントの成長でしたが、今期はそちらを超えて10パーセント以上の成長となるのではないかと見ています。

一方で、2020年対2021年で見たときに、巣ごもり需要の影響がなく、今後、世の中がよくなった時に「(巣ごもり需要が)なかったから成長ができなかった」ということではなく、2020年の成長と同様に2021年も成長できるように第4四半期は投資を行っていきたいと思っています。

そちらをきちんと積み上げていった結果として、5年後の2025年くらいにはEC関連サービスが全社の売上の3分の2以上になっていくのではないかと想定しています。以上が、2020年12月期第3四半期の決算説明でした。ご視聴いただき、ありがとうございました。