2020年6月2日に行なわれた、住友電気工業株式会社 2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:住友電気工業株式会社 社長 井上治 氏

1-1.連結業績(損益計算書)

井上治氏:社長の井上です。本日はご多忙のところ、当社の決算説明会にご参加いただき、誠にありがとうございます。また平素は何かとご高配を賜り厚く御礼いたします。

2019年度の業績について、スライド4ページの連結損益計算書からご覧ください。当社グループを取り巻く事業環境については、自動車生産やスマートフォン販売の減少、光ファイバーケーブルの価格低下や円高銅価下落の影響、また第4四半期には、Covid-19による経済活動の急減速も加わり、非常に厳しいものとなりました。

このような環境のもと、連結売上高は3兆1,070億円と前期に比べ減収となりました。利益面では、売上減少や減価償却費の増加、自動車関連事業における価格低下や、一部製品の生産立ち上げ時のコスト増加をカバーするために、グローバルでのコスト低減に最大限注力し、1月までは十分に奪回できているという手応えを感じていましたが、2月以降にCovid-19の影響が拡大し、急速に収益が悪化したため、営業利益は1,272億円にとどまり、経常利益は1,305億円、親会社株主に帰属する当期純利益は727億円となり、それぞれ前期を下回る結果となりました。

なお、中間決算発表時に公表をしました年間の予想に対しましては、第4四半期にCovid-19の影響による下振れが、売上高で約650億円、営業利益で200億円程度ありましたことから、残念ながら売上高、営業利益、経常利益、当期純利益のいずれの項目も未達となりました。

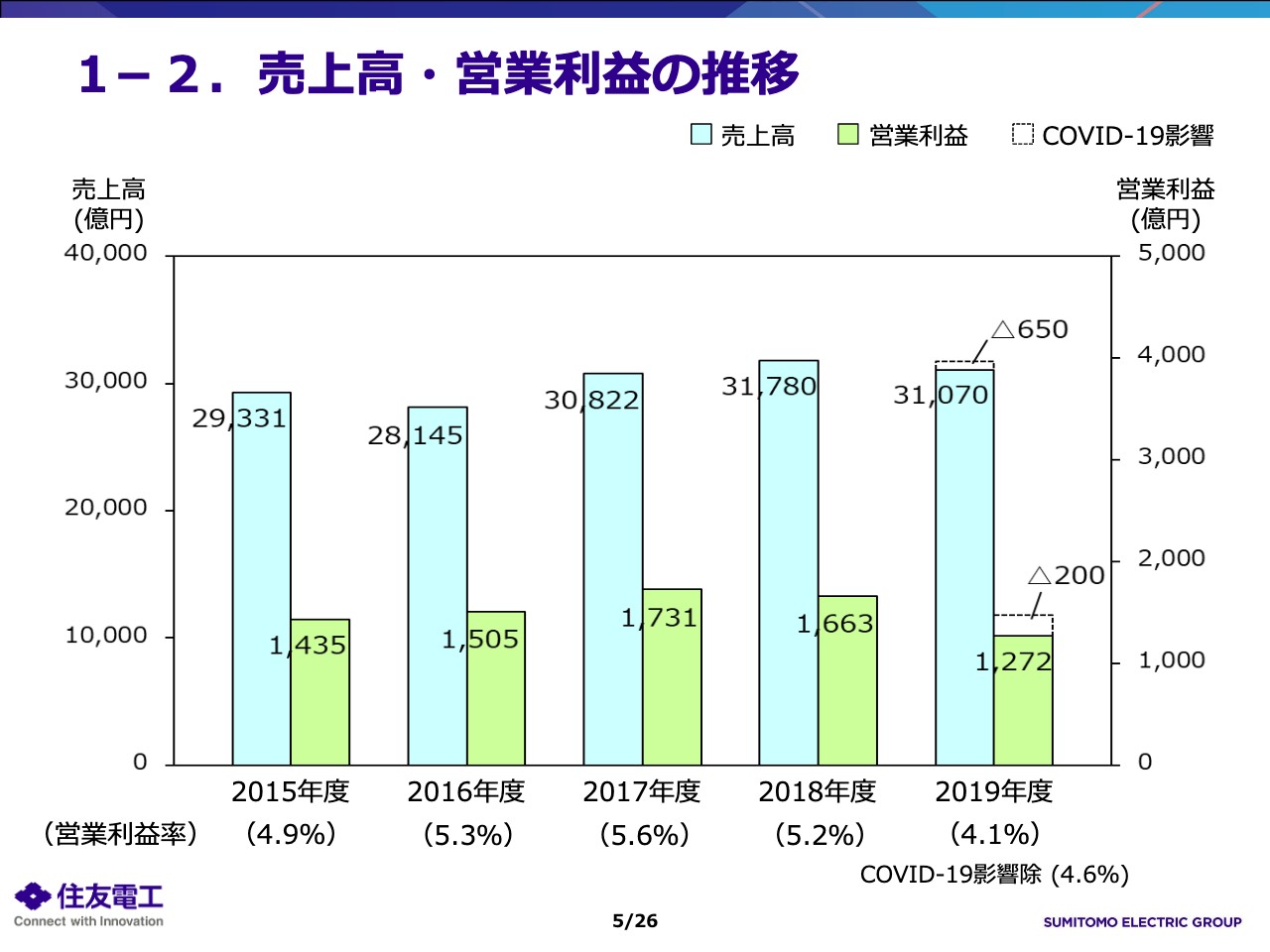

1-2.売上高・営業利益の推移

5ページをご覧ください。こちらは売上高と営業利益の2015年度からの推移です。営業利益の推移をご覧いただきますと、一昨年の2018年度は、その前の年から微減の1,663億円でしたが、2019年度は、Covid-19の影響を含めて1,272億円減少し、売上高営業利益率は4.1パーセントに低下しました。

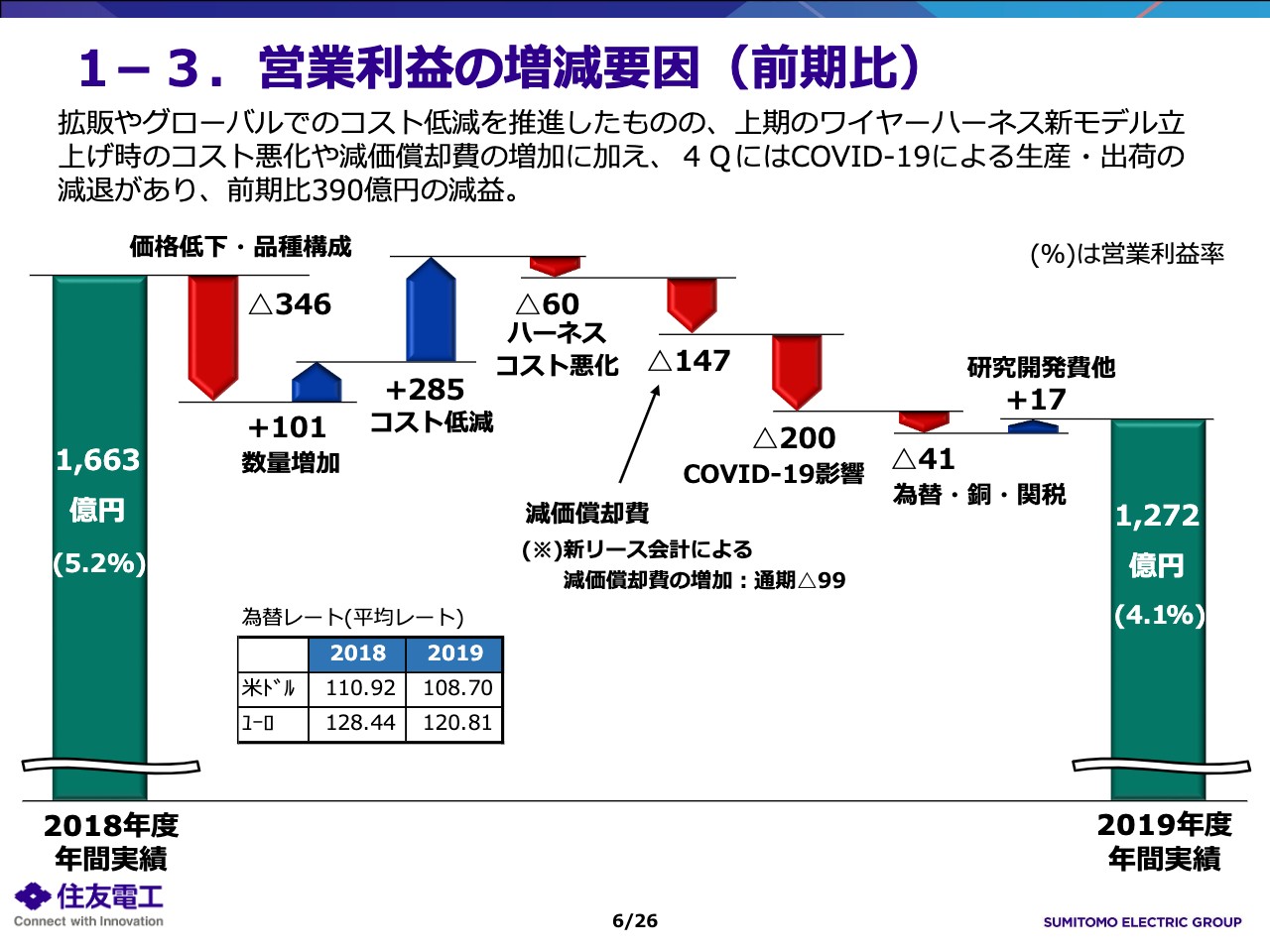

1-3.営業利益の増減要因(前期比)

2018年度と2019年度の比較で、営業利益の増減要因についてご説明します。ワイヤーハーネスや電装デバイスを中心とした数量増や、グループを挙げてのコスト低減により、価格低下の影響を吸収すべく最大限取り組みましたが、上期にワイヤーハーネスの新モデル立ち上げ時にコストが増加した影響に加え、生産能力増強に伴う減価償却費の増加があり、さらには第4四半期に入り、Covid-19感染症拡大による、主に海外での売上急減があり、営業利益は1,272億円と、前期比390億円の減益となりました。

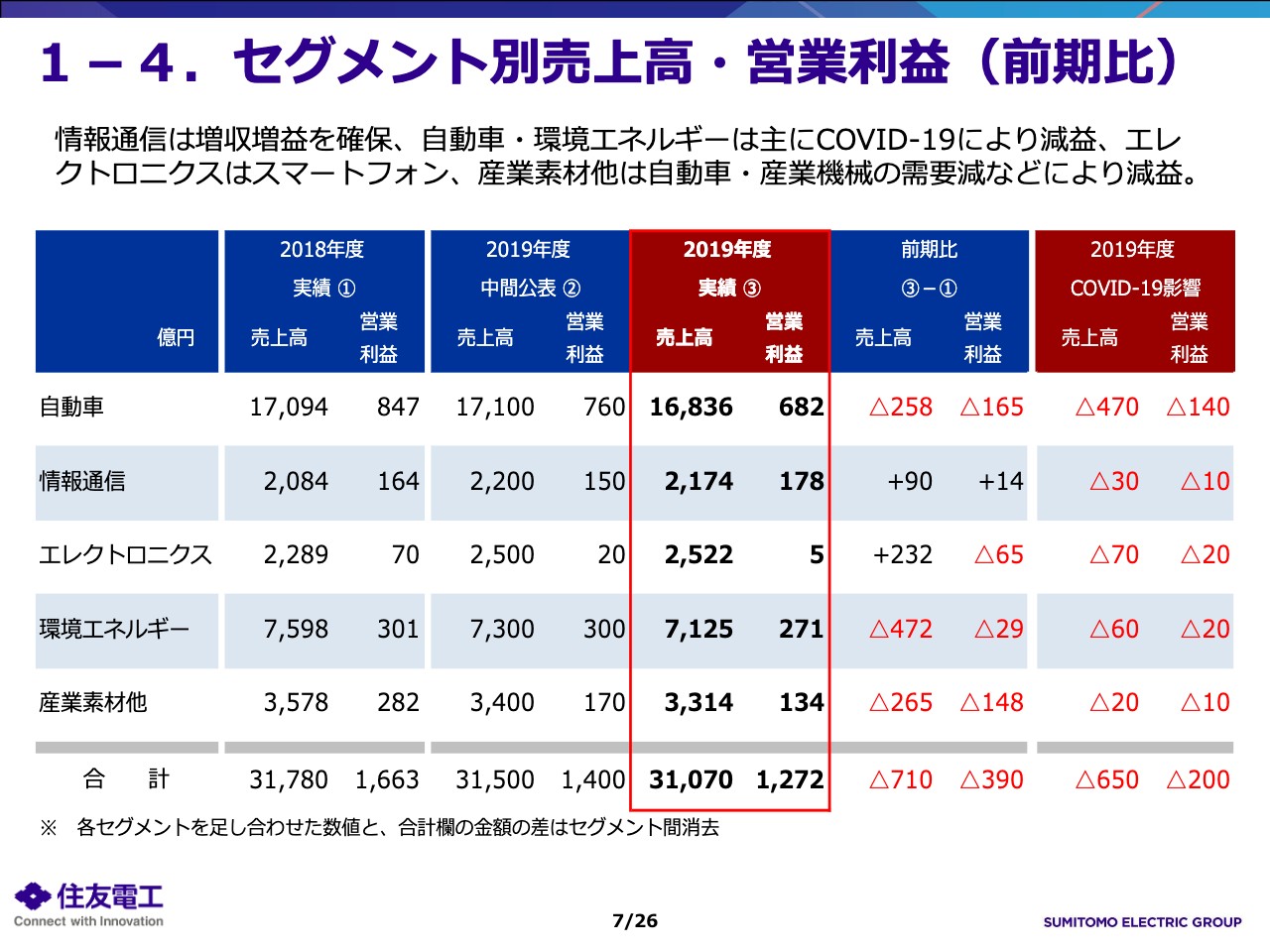

1-4.セグメント別売上高・営業利益(前期比)

7ページをご覧ください。次にセグメント別の売上高・営業利益について前期比でご説明します。なお、後ろのページでセグメント別に詳細をご説明しますので、ここでは概要のみとします。

自動車については、積極的な拡販を進めましたが、Covid-19の影響により、売上高は258億円の減少となり、営業利益は、ワイヤーハーネスでの新モデル立ち上げ時の一時的なコスト増加や減価償却費の増加にCovid-19感染症拡大による出荷急減の影響も加わり、165億円の減益となりました。

情報通信は、電装デバイスやネットワーク機器などの需要増加により、売上高は90億円の増収となりました。営業利益は、売上の増加と生産性改善によるコスト低減により、汎用ファイバーの価格低下の影響を吸収し、14億円の増益となりました。

エレクトロニクスは、携帯機器用FPCの需要が減少したものの、テクノアソシエを第2四半期から子会社化したことにより、売上高は232億円の増収となりましたが、営業利益は、携帯機器用FPCの需要減少にCovid-19の影響が加わり、65億円の減益となりました。

環境エネルギーは、電力ケーブルの大型案件や、日新電機のビーム真空応用装置が端境期で減少したことに加え、銅価格下落の影響もあり、売上高は472億円の減収、営業利益は、29億円の減益となりました。

産業素材他は、超硬工具や自動車用焼結製品の需要が減少し、売上高は265億円の減収となりました。営業利益は、売上減少に稼働率追加に伴う収益性の悪化が加わり、148億円の減益となりました。

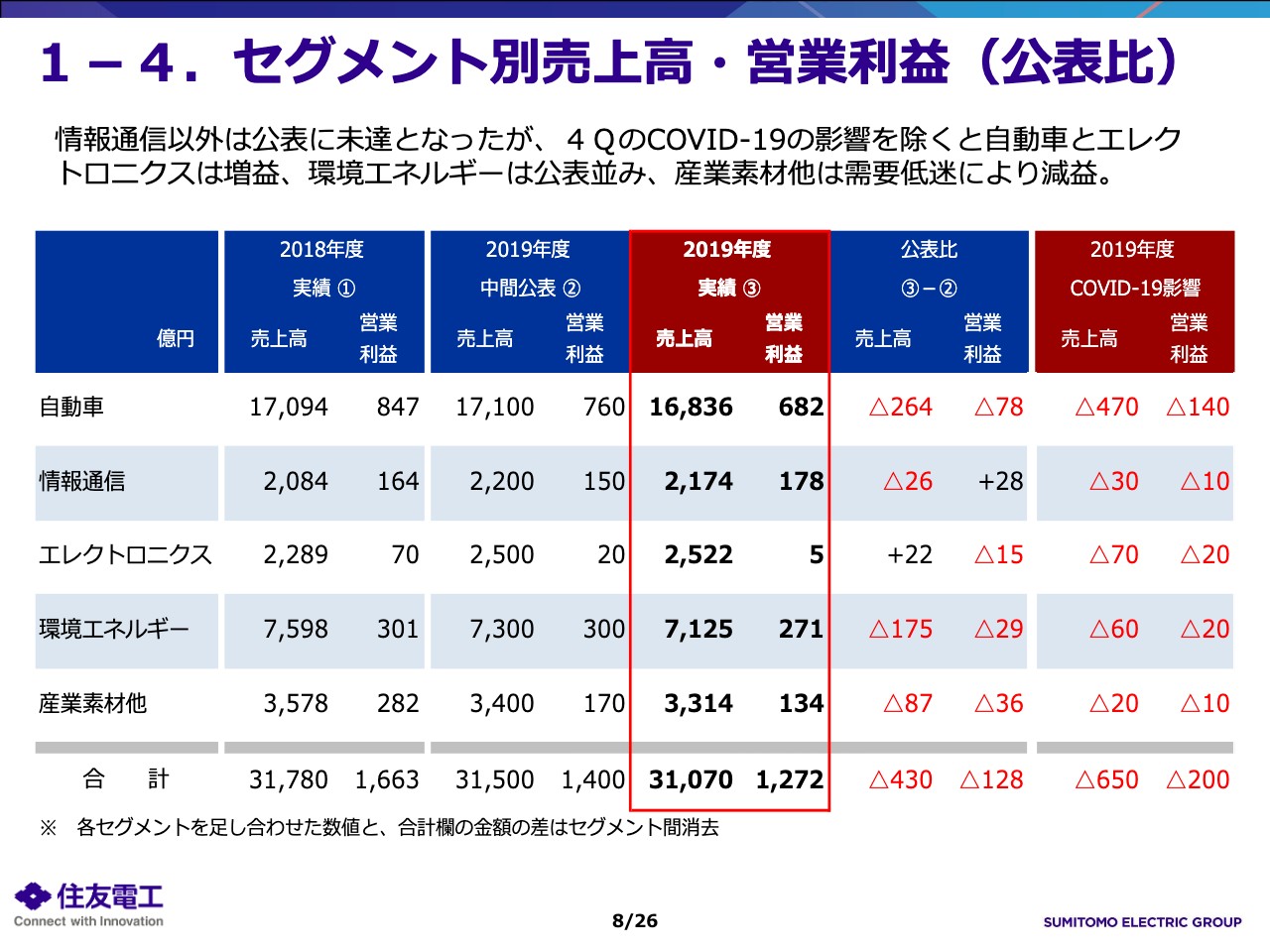

1-4.セグメント別売上高・営業利益(公表比)

8ページをご覧ください。続きまして、中間決算公表時に見直しをした年間の予想値との比較でご説明します。

自動車については、ワイヤーハーネスにおいてCovid-19の影響が徐々に広がり、住友理工でも自動車事業を中心に影響があり、売上高は264億円の減収となりました。これにより営業利益は78億円の減益となりましたが、Covid-19の影響を除きますと、増収増益を確保しています。

情報通信はCovid-19により主に中国で光ファイバーの販売が減少し、26億円の減収となりました。営業利益については、光ファイバーの売上減少はありましたが、基地局用GaNデバイスや、データセンター向け光配線機器の増加により28億円の増益となりました。エレクトロニクスはCovid-19の影響により営業利益は未達となりました。環境エネルギーは、電力ケーブルの海外案件や日新電機の案件が2020年度に後ろ倒しになったことなどにより、売上高は175億円の減収、営業利益は29億円の減益となりました。

産業素材他は、超硬工具が自動車、産業機械、半胴体関連などの分野で需要が低調であったことに加え、焼結製品についても売上が減少し、87億円の減収となりました。営業利益は売上減少と操業低下による収益性悪化により36億円の減益となりました。

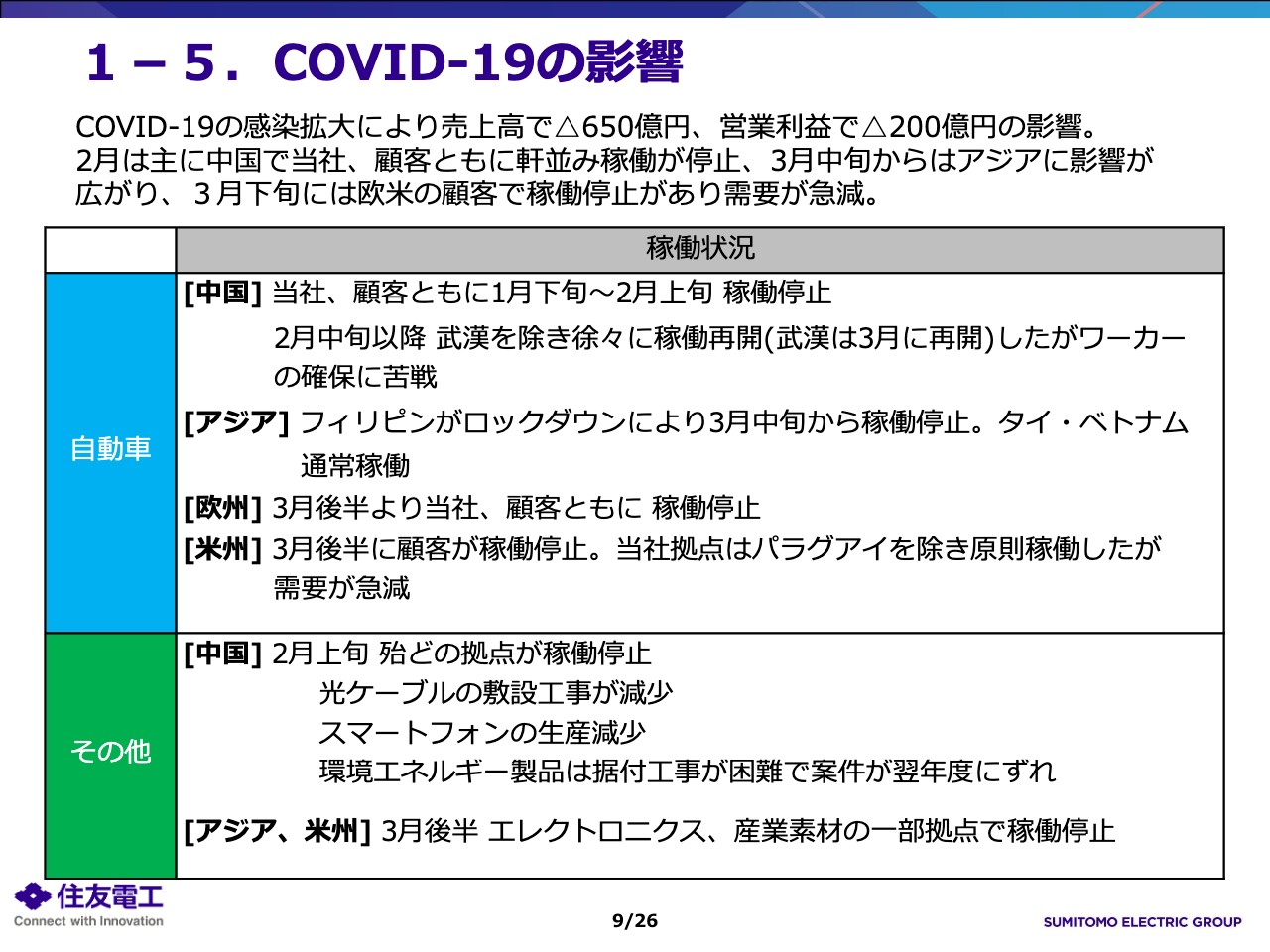

1-5.COVID-19の影響

9ページをご覧ください。続きましてCovid-19の感染拡大が2019年度に当社事業にもたらした影響について、こちらの表にまとめています。

表の上段に記載している自動車事業は、特にワイヤーハーネスの需要や生産拠点の操業に大きな影響をもたらしました。まずは1月下旬から2月上旬にかけて、中国にて当社、顧客ともに稼働が停止しましたが、2月の中旬以降からは徐々に再開することができました。しかし、ワーカーの確保に苦戦してフル操業には至りませんでした。

その後はご存知のように、アジアや欧州に影響が広がり、3月後半には米州でも顧客の操業が停止したことなどから、売上が急減しました。下欄のその他の事業については、自動車事業ほどの影響はありませんでしたが、中国での感染拡大で光ファイバーケーブルの敷設工事やスマートフォンの生産が減少した影響があり、また日新電機では、現地の据え付け工事が困難で案件が翌期にずれるといった影響がありました。

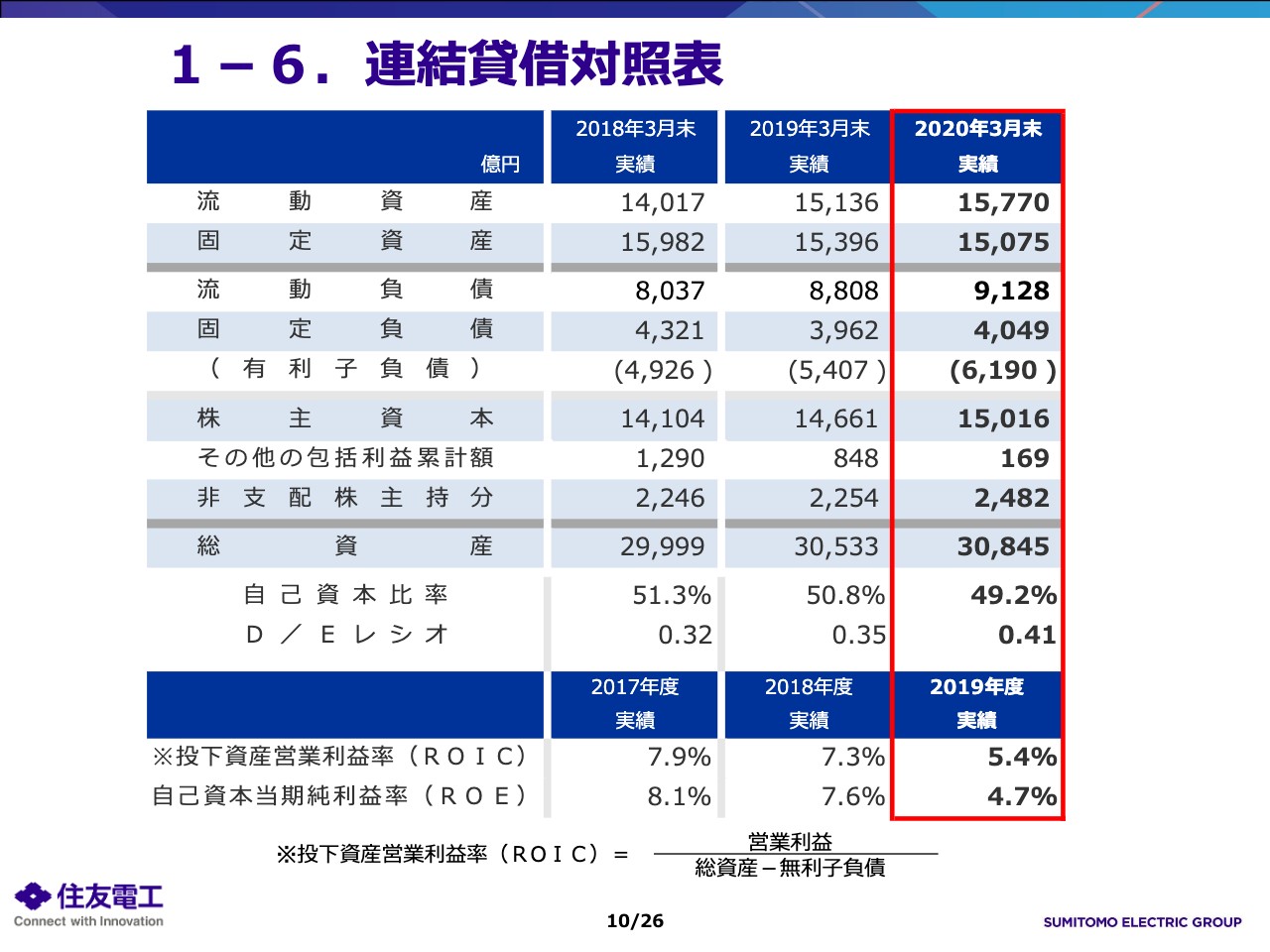

1-6.連結貸借対照表

次ページをご覧ください。こちらは2020年3月末の連結貸借対照表となります。2020年3月末の総資産は3兆845億円と、前期末に比べ313億円増加しました。流動資産については、主に現預金が増加しましたが、これはCovid-19による経済低迷がいつ収束するか非常に不透明な中で、今後に備えるために必要な措置として、短期借入金による資金調達を厚めに行ったことによるものです。

また、固定資産については有形固定資産の増加はありましたが、保有株式の時価下落などにより減少しました。2019年度末の投下資産営業利益率ROICについては、5.4パーセントと前期比1.9ポイント低下、ROEは4.7パーセントと2.9ポイント低下しましたが、引き続き資産効率の向上に取り組み改善を図っていきます。

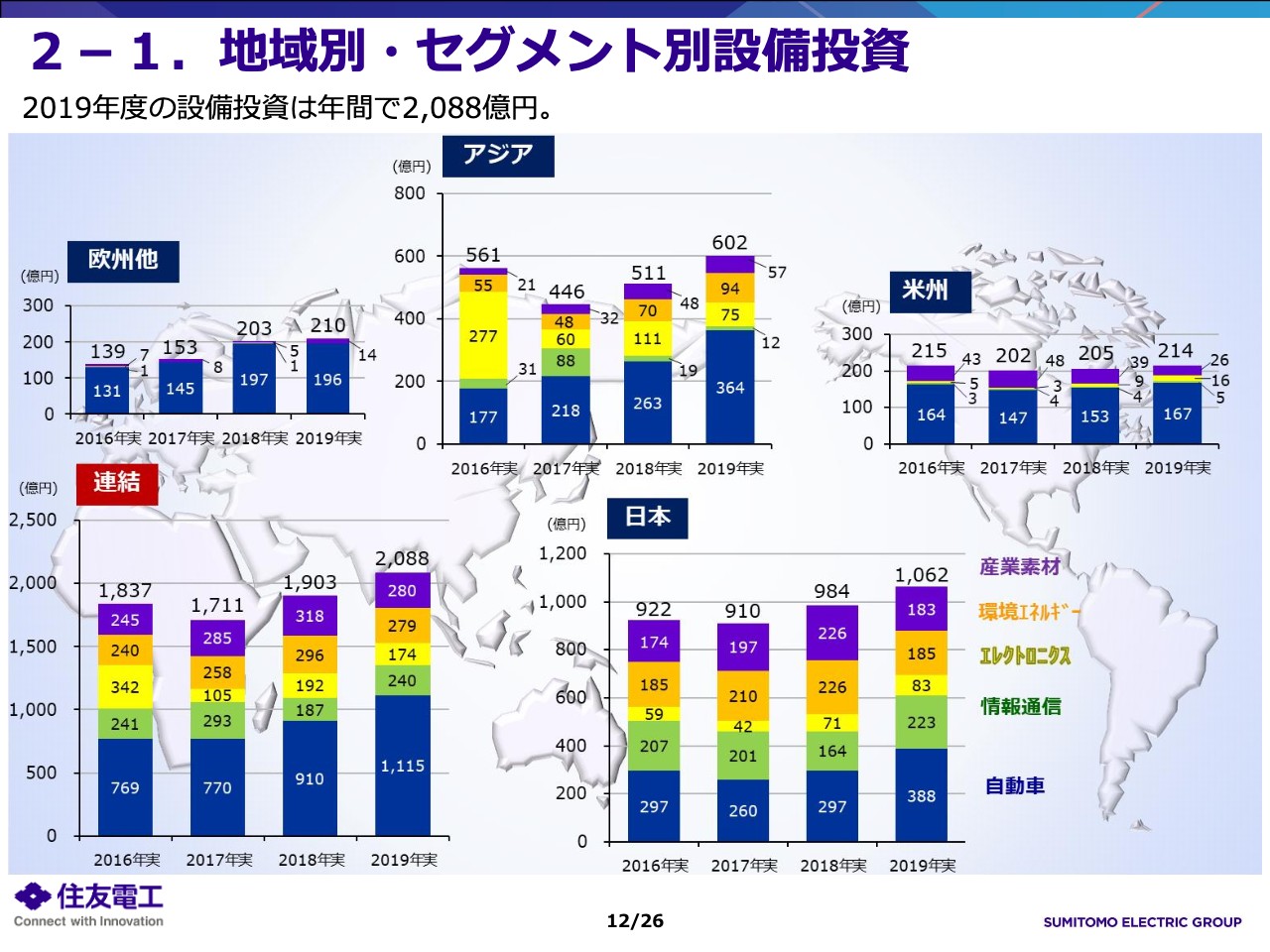

2-1.地域別・セグメント別設備投資

続きまして、2019年度の設備投資と研究開発費ならびに期末配当について、ご説明します。2019年度通期の設備投資額は2,000億円程度を見込んでいましたが、左下の連結合計のグラフにありますように、これを若干上回る2,088億円となりました。前年比では、主に自動車のワイヤーハーネスや情報通信のGaNデバイスの生産能力の増強投資により設備投資が増加しました。

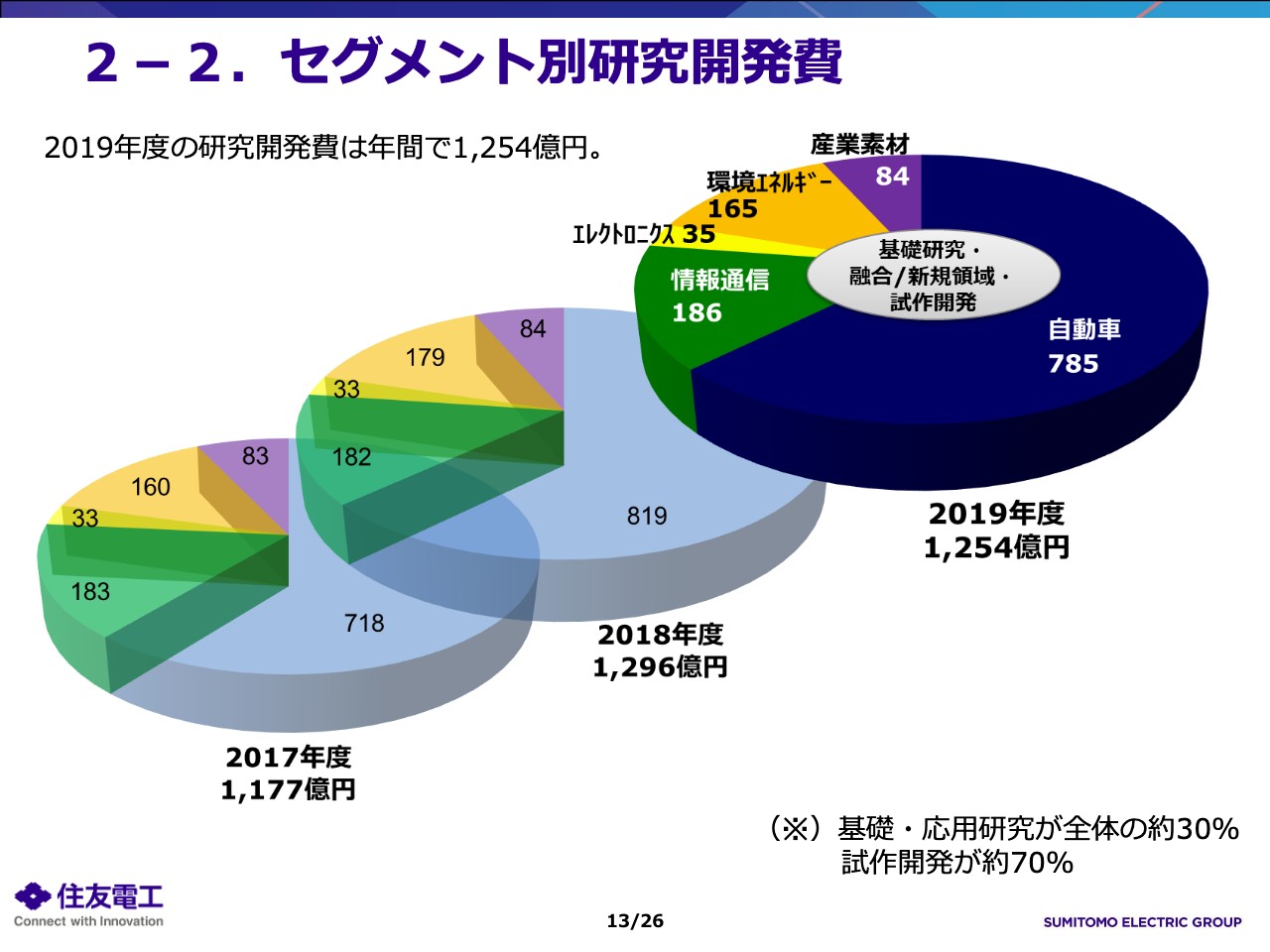

2-2.セグメント別研究開発費

2019年度の研究開発費については、中間公表時点では1,310億円を見込んでいましたが、研究開発活動の効率化と費用の圧縮に取り組んだことにより、実績はこれを下回る1,254億円となりました。前年比でも自動車領域の研究開発を中心に費用が減少しました。

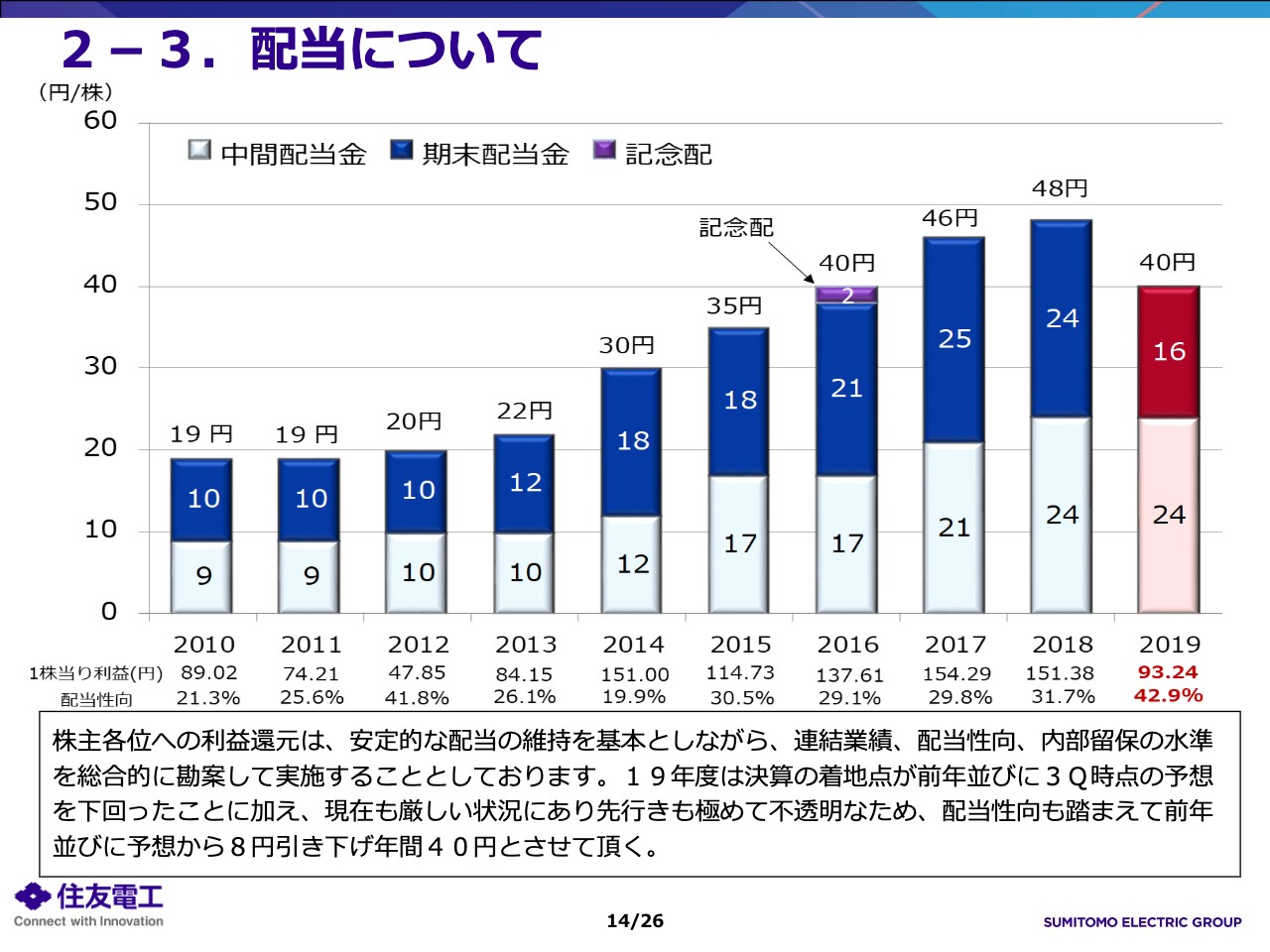

2-3.配当について

14ページをご覧ください。2019年度の配当は、誠に遺憾ながら8円減配させていただくこととしました。株主各位への利益還元については、安定的な配当の維持を基本とするとともに、連結業績、配当性向、内部留保の水準を総合的に勘案して行うこととしています。

2019年度については、第3四半期の決算発表時には、減益ながらなんとか年間48円を維持していきたいと考えていましたが、第4四半期に入り、現在までコロナウイルスが業績に与える影響が大きく、先行きも極めて不透明なため、配当性向40パーセントを上回ることを目安に、年間40円とさせていただきました。何卒ご理解のほどよろしくお願いします。

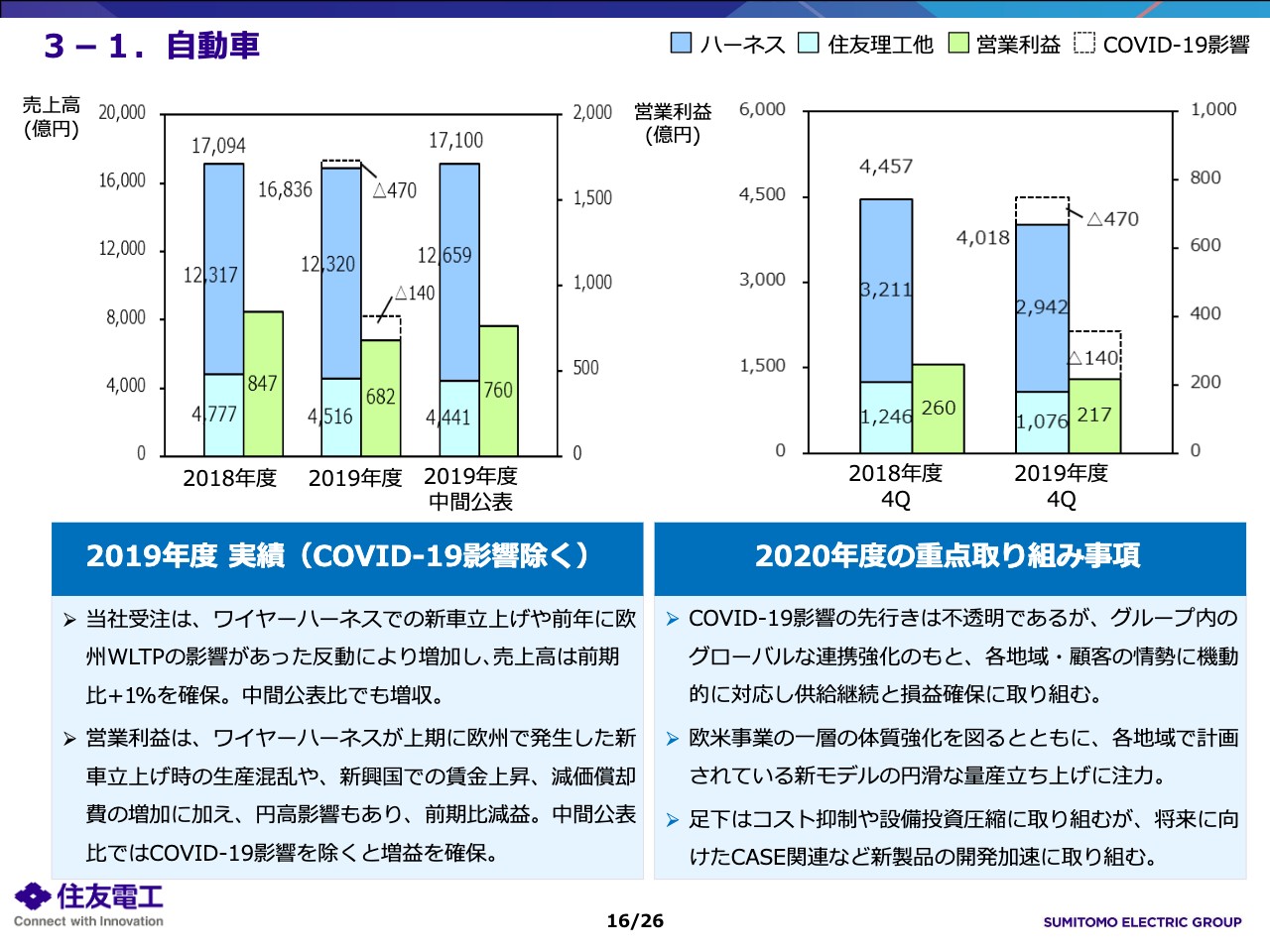

3-1.自動車

続きまして、第3項にて2019年度の実績と今後の取り組みについて、セグメントごとにご説明します。なお、2019年度の実績については、ここではCovid-19のマイナス影響を繰り戻した数値にして事業の実質的な内容を中心にご説明します。

16ページをご覧ください。まず自動車セグメントについてご説明します。2019年度はワイヤーハーネスで新車立ち上げの寄与などがあり、売上高はCovid-19の影響を戻しますと、前期に対し若干の増収を確保することができました。

営業利益については、上期に欧州で発生した新車立ち上げ時の生産混乱や振興国での賃金上昇、減価償却費の増加などがあり前期比減益となりましたが、中間時に見直した公表利益は上回ることができました。

今年度の重点取組事項としては、Covid-19の影響は極めて不透明ですが、グループ内のグローバルな連携強化のもと、地域やお客さまの情勢に機動的に対応して供給継続と損益確保に取り組んでいきます。

またコストの悪化を招きご心配をおかけしていました欧州需要については、今後も一層の体質強化を図り、特に新モデルの立ち上げについては、円滑な立ち上げに取り組んでいきます。なお、足元の激しい、厳しい状況に対しましては、コスト抑制や設備投資の圧縮に取り組んでいきますが、CASE関連の開発など、将来の成長に向けた取り組みについてはしっかりと対応をしていく所存でいきます。

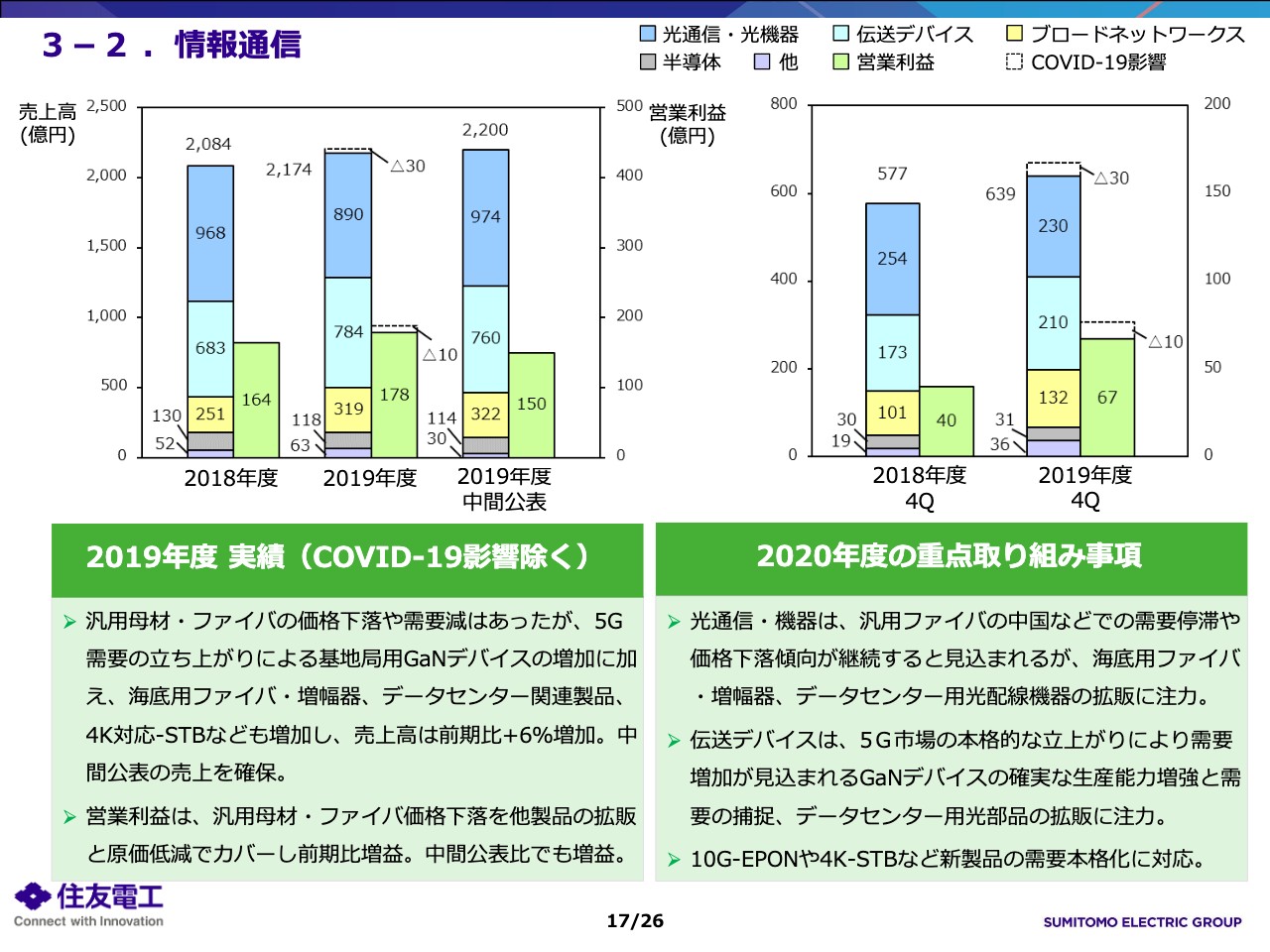

3-2 .情報通信

17ページをご覧ください。次に情報通信セグメントについてご説明します。2019年度は汎用光ファイバーの価格が大幅に下落し、需要の減少もありましたが、5G需要の立ち上がりによる基地局用GaNデバイスの増加や、海底用やデータセンター関連製品、さらには4K放送対応のセットトップボックスなどの新製品の増加もあり、売上高は前期比で増収を確保することができました。

営業利益についても、前年実績並びに公表利益をともに上回ることができました。今年度については、汎用ファイバーは引き続き厳しい事業環境が見込まれますが、海底用やデータセンター関連製品の需要の不足、また需要増加が見込まれますGaNデバイスの生産能力増強などを着実に進めて収益の拡大を図っていきます。

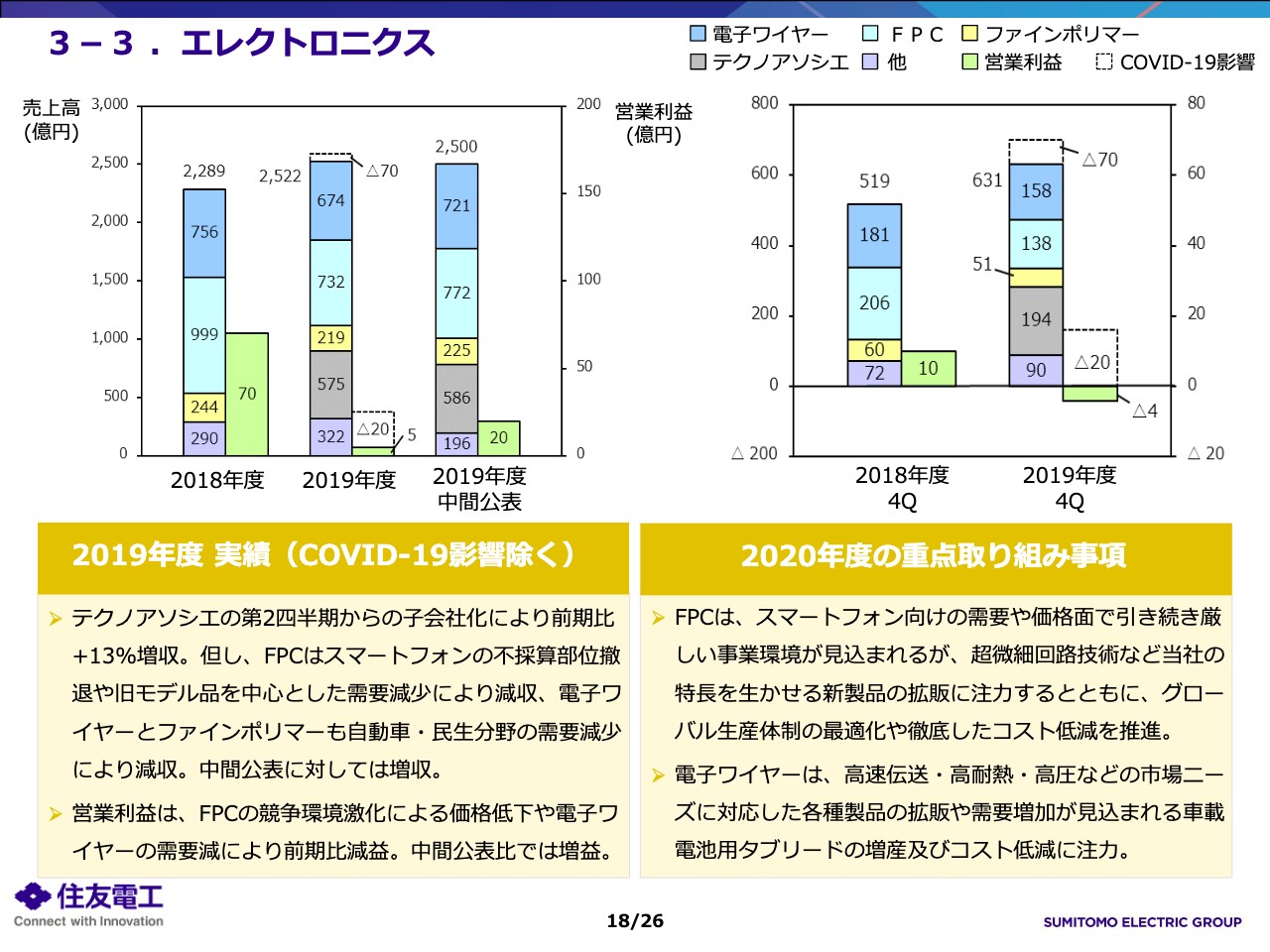

3-3 .エレクトロニクス

18ページをご覧ください。続きまして、エレクトロニクスセグメントについてご説明します。2019年度はテクノアソシエの第2四半期からの子会社化により、前期比で増収となりましたが、FPCはスマートフォン用途の不採算部位の撤退や、旧モデルを中心とした需要減少により減収。電子ワイヤーも車載用途や民生用途、それぞれで需要が減少し減収となりました。

営業利益はFPCの価格低下や電子ワイヤーの需要減少により、前期比で大幅な減益となりました。今年度については、FPCは引き続き厳しい事業環境が続くものと見込まれますが、超微細回路技術など、当社の特徴を生かせる新製品の拡販に注力するとともに、生産体制の効率化やコスト低減を進めていきます。

また電子ワイヤーついては、高速伝送・高耐熱・高圧といった市場ニーズに対応した各種製品の拡販に加え、需要増加が見込まれます車載タブリードの拡販にも取り組んでいきます。

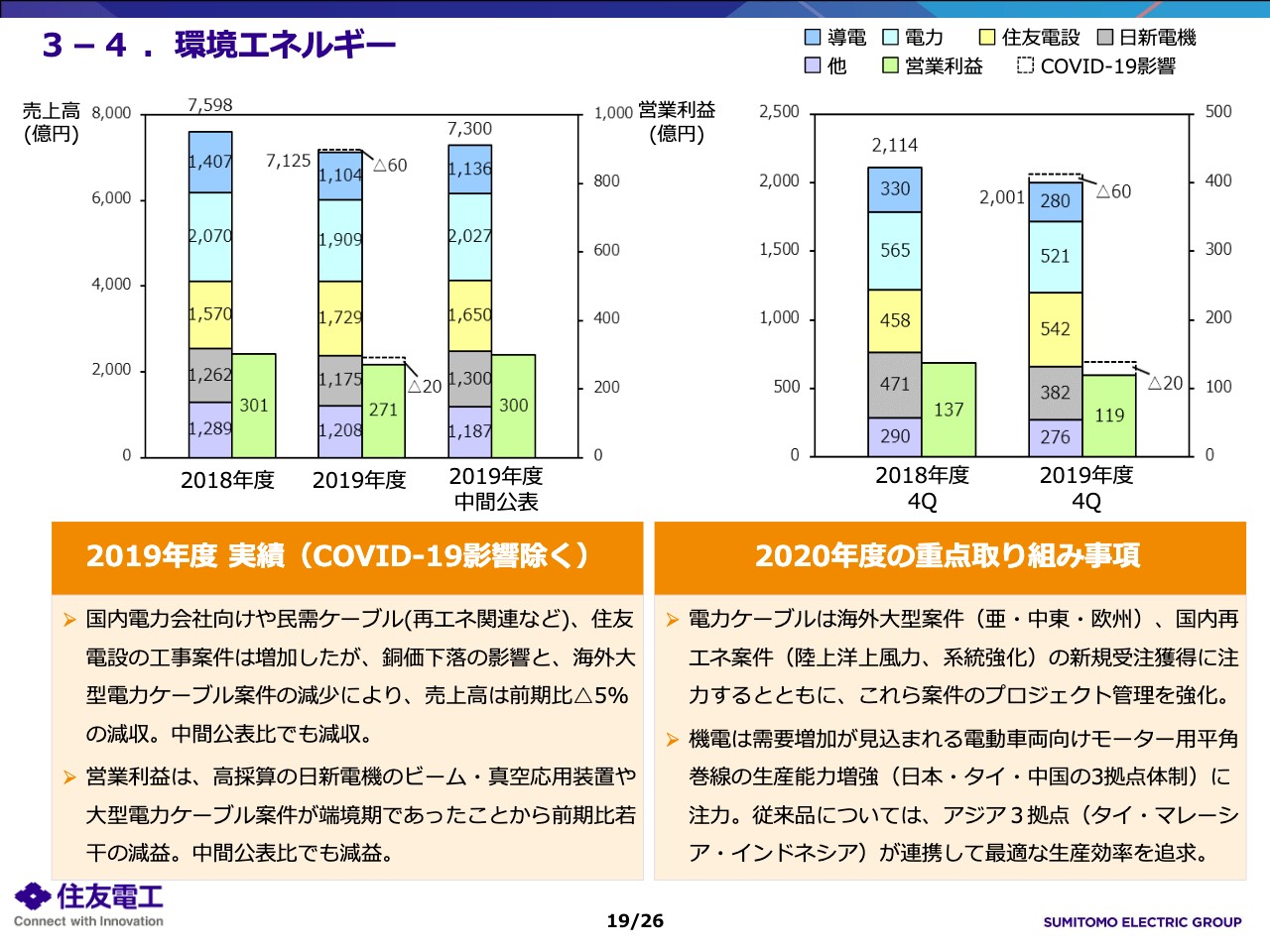

3-4 .環境エネルギー

19ページをご覧ください。次に環境エネルギーセグメントについてご説明します。2019年度は国内向け電力ケーブルや住友電設の工事案件は増加しましたが、銅価下落と海外の大型電力ケーブル案件の減少により減収となりました。

営業利益は、高採算の日新電機のビーム・真空応用装置や大型電力ケーブル案件の減少により、前期並びに公表値を若干下回る結果となりました。今年度については、電力ケーブルは、海外大型案件や国内の再生エネルギー関連の新規受注に取り組むとともに、プロジェクトの一層の管理強化に取り組んでいきます。

また需要増加が見込まれる電動車両向けモーター用平角巻線の生産能力増強やコスト低減を着実に進め、収益拡大につなげていきます。

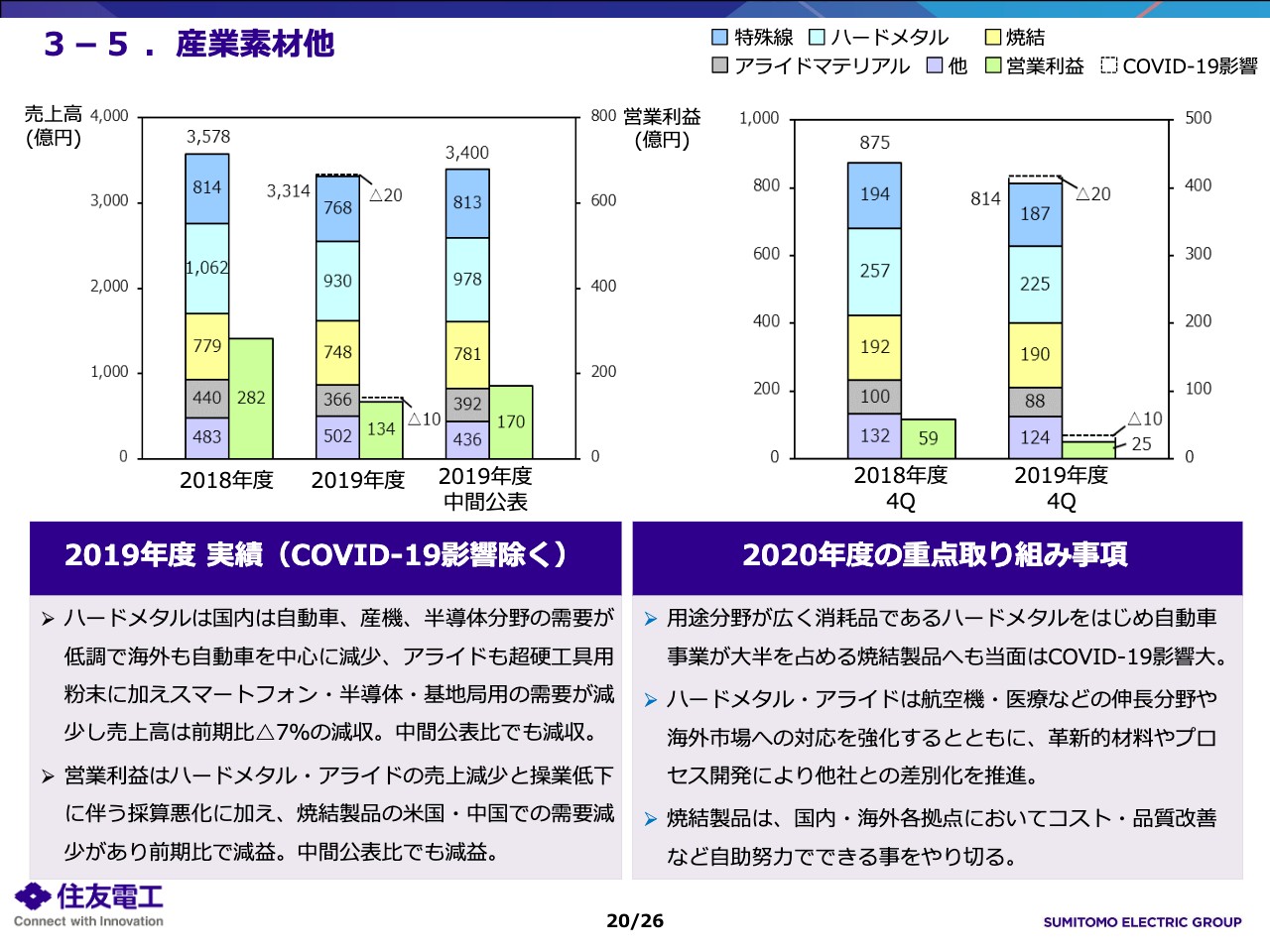

3-5 .産業素材他

20ページをご覧ください。最後に、産業素材他セグメントについてご説明します。2019年度は、ハードメタルは国内では、自動車、産業機械、半導体関連の需要が低調で、海外でも自動車が減少、アライドマテリアルも超硬工具用粉末に加え、スマートフォンや半導体、通信基地局用用途の需要が減少し、売上高は前期比で減収となりました。

営業利益は、ハードメタル・アライドの売上減少と操業低下に伴う採算悪化に加え、焼結製品も米国・中国での需要が振るわず、前期比で大幅な減益となりました。

今年度については、当面はCovid-19の影響が続くと見込まれますが、早期の収益力奪回に取り組み、特にハードメタルとアライドは、航空機、医療などの伸長分野や海外市場への対応を一層強化するとともに、革新的材料やプロセス開発により他社との差別化を推進していきます。

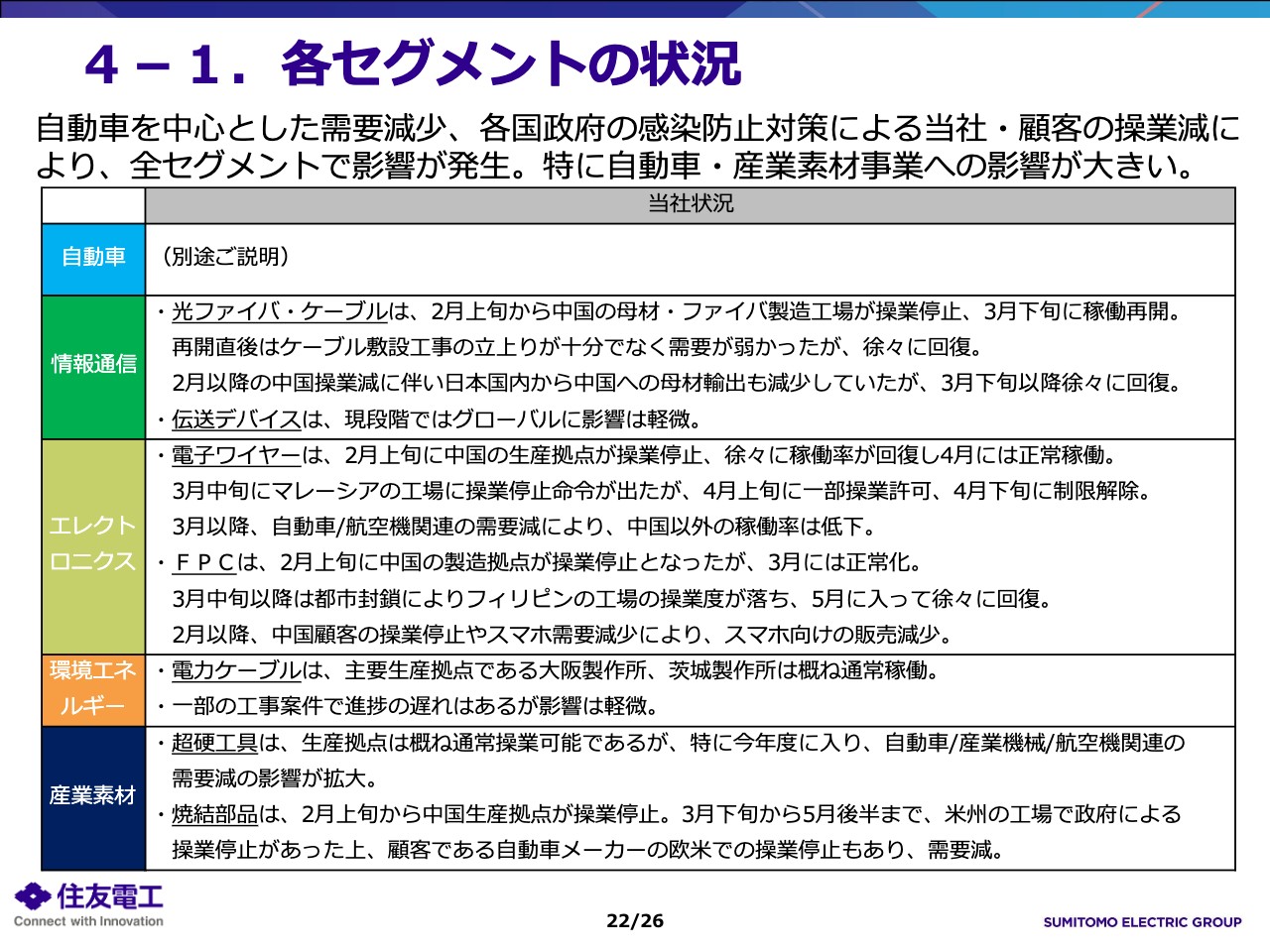

4-1.各セグメントの状況

最後にグローバルに大きな影響をもたらしていますCovid-19の足元の状況と今後の対応についてご説明します。22ページをご覧ください。

各分野における足元の状況です。まず最も影響が大きい自動車、特にワイヤーハーネス需要については、次ページ以降で詳細を説明します。

次の情報通信については、光ファイバーケーブルは、2月から3月にかけて中国での工場の操業が停止し、敷設工事も減少したことから売上への影響はありましたが、3月下旬以降、徐々に回復し、現在は概ね正常な状況に戻りつつあります。

伝送デバイスについては、現段階でグローバルに影響は軽微です。

またエレクトロニクスについては、電子ワイヤーは、当初は中国やアジアで操業が停止しましたが、現在は操業を再開しています。自動車分野などで需要が減少し稼働率も低下しています。FPCについても操業は再開していますが、スマートフォンなどの需要が減少しています。

環境エネルギーについては、全体としてはおおむね正常に稼働しているものの、一部自動車関係などでは需要が弱含んでいる分野もあります。

産業素材については、生産拠点はおおむね通常の稼働が可能になっていますが、需要は自動車、産業機械などの分野で厳しい状況になっています。

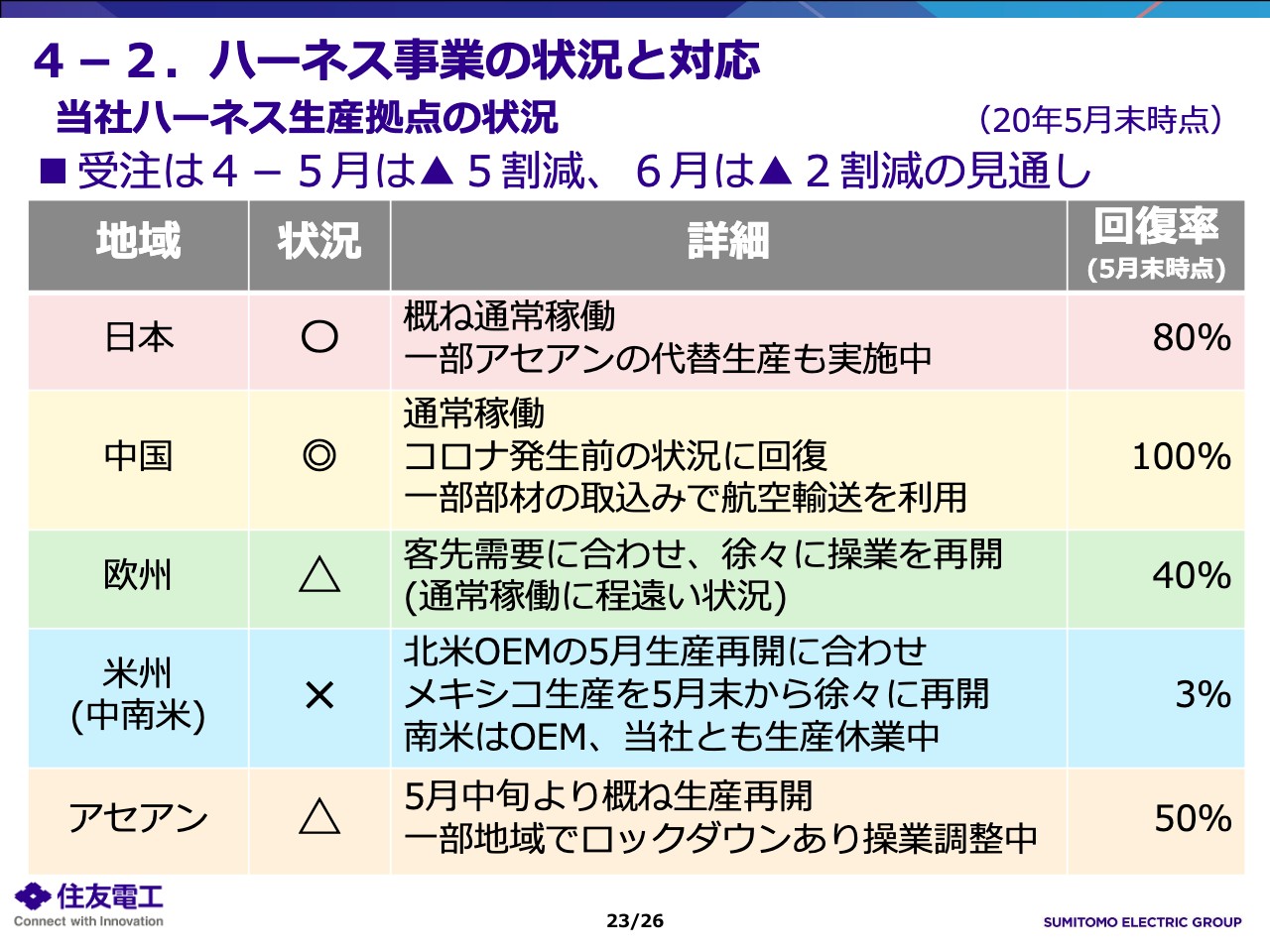

4-2.ハーネス事業の状況と対応①

23ページをお願いします。続きまして、影響が最も大きいワイヤーハーネスについてご説明します。上段に足元の受注の状況を記載しており、6月については、現時点での見通しですが、グループ全体で、4月、5月はコロナ発生前に見込んでいました水準に対し約半減、6月については2割程度減るのではないかとみています。

ただし、状況は客先や地域によって大きく異なっています。また操業状態については、5月末時点の状況を表に記載していますが、日本はおおむね通常稼働に戻ってきており、一部ASEANの代替生産も行っています。

中国については、フル操業に戻っています。

一方、欧州については、お客さまの需要に合わせて徐々に操業を再開していますが、需要が相当程度落ち込んでおり、回復率は半分未満となっています。

また米州については、当社の生産はメキシコがメインになることからこれまで操業を休止していましたが、先週から徐々に稼働を再開しています。

一方、南米については、当社、お客さまとも、現在も生産を休止している状況です。

アジアではフィリピンでのロックダウンの影響が大きく、徐々に緩和されてきてはいますが、なお50パーセント程度の回復率です。

4-2.ハーネス事業の状況と対応②

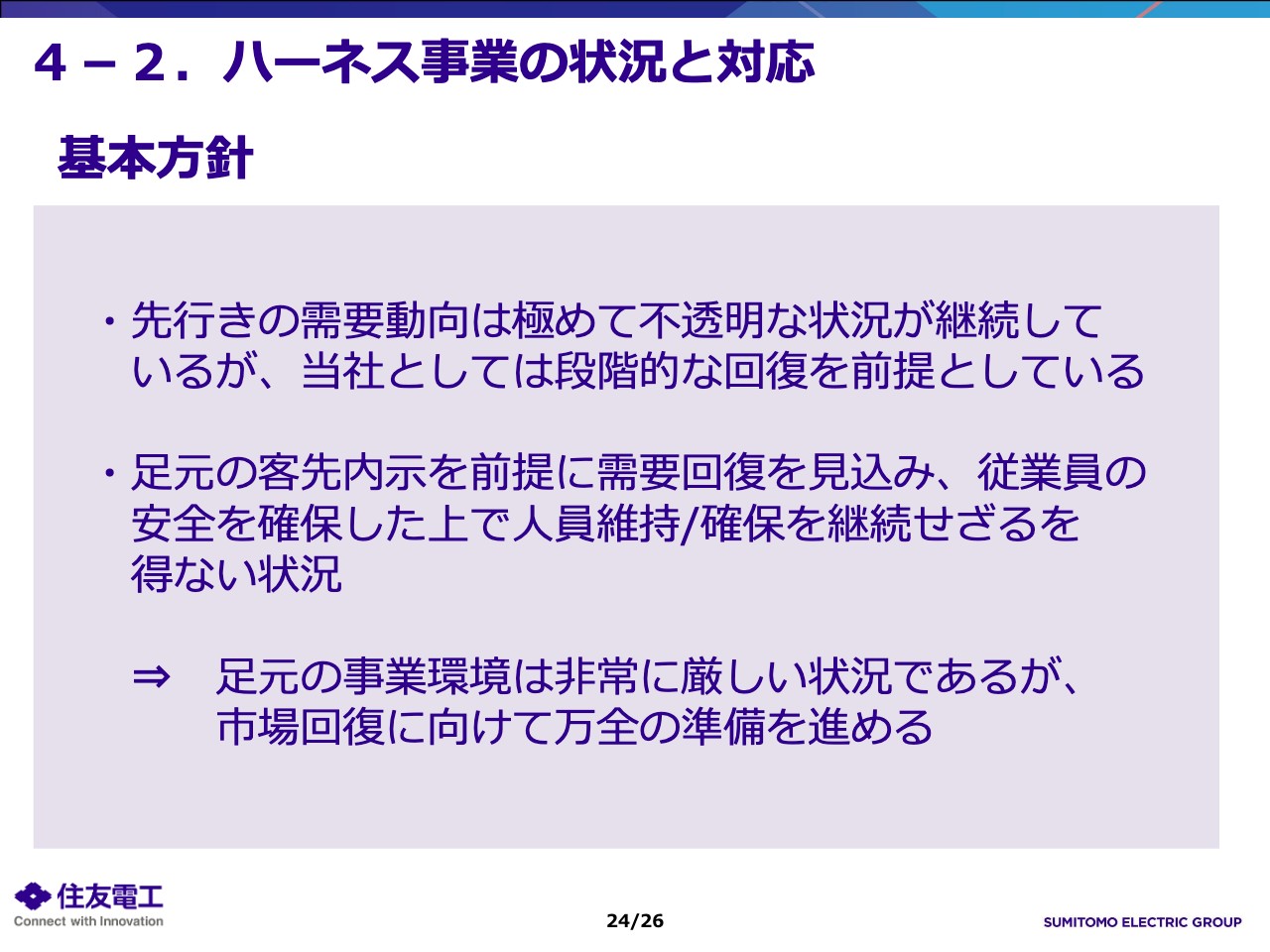

24ページをご覧ください。このような状況に対する対応方針です。先行きの需要動向は極めて不透明で、仮に各地域で操業が再開できたとしても、自動車の需要そのものが元の水準に回復するのにどれくらいの時間がかかるか大変読みにくい状況です。

そのような中で、当社としましては、お客さまの内示に沿った回復を前提としており、従業員の安全確保に最優先で取り組みながら、各国での雇用を維持、確保する必要がございます。その間のコストと需要のギャップが大きく、足元の事業環境は非常に厳しい状況となっていますが、市場回復に向けて万全の準備を進めていきます。

4-2.ハーネス事業の状況と対応③

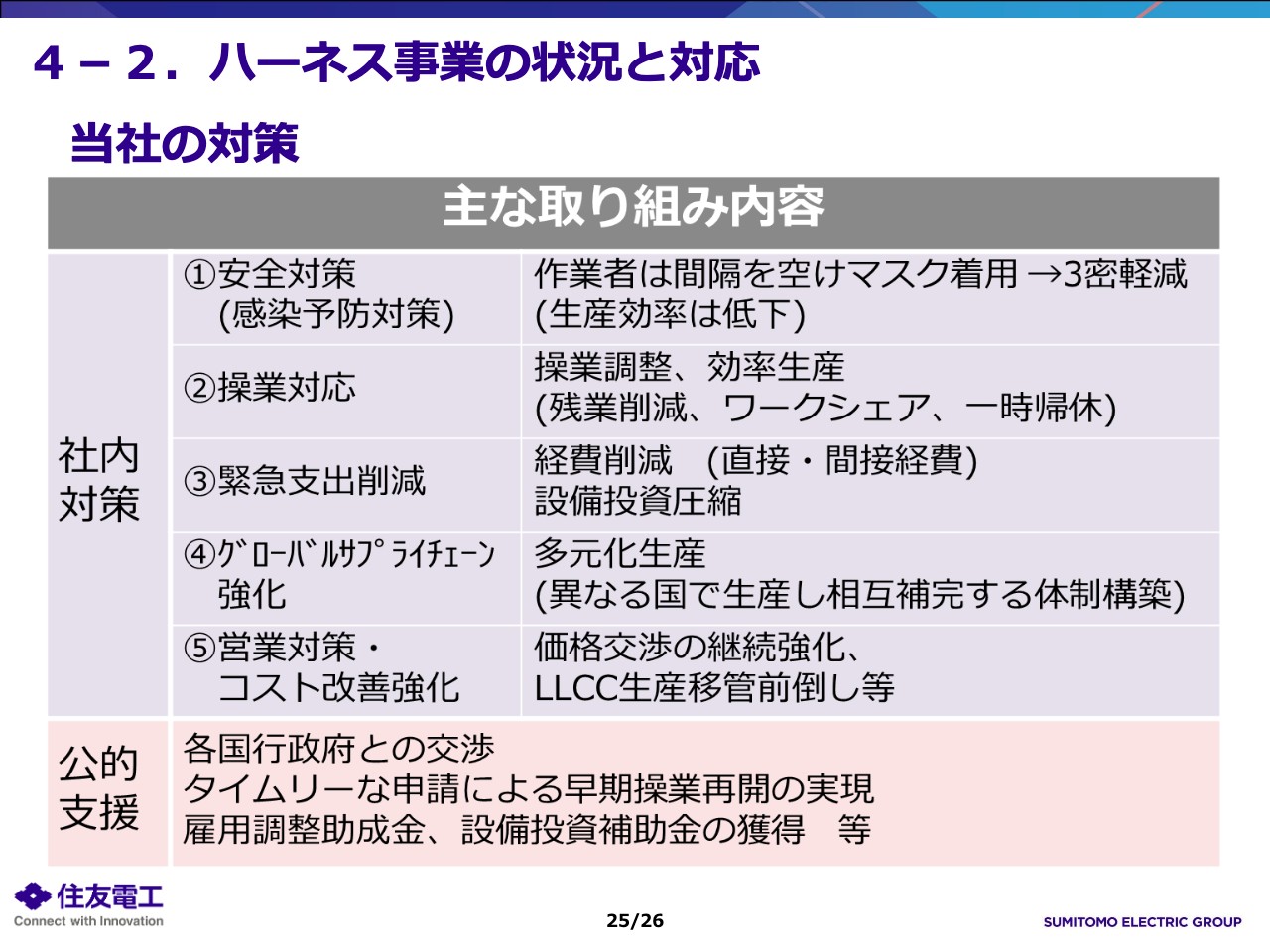

25ページをご覧ください。こちらのページではハーネス事業での具体的な対応について記載しています。まずは工場の再開が喫緊の課題であり、多くの作業者を抱えるワイヤーハーネス工場では、感染予防のために、作業者は従来より間隔をあけてマスクを着用して作業をしており、生産効率は従来より低下せざるを得ない状況です。

また操業対応については、操業調整を行いながら生産の効率化に務めていますが、先ほども申し上げましたように、需要の回復に備えて、ワークシェアや一時急務を取り入れて一定の作業者をキープしています。また厳しい状況に対しましても、当面の支出を極力削減すべく、経費削減や設備投資の圧縮に取り組むとともに、グループ内で生産に支障がある国を他の国の生産でサポートできる体制づくりを進めており、グローバルでのサプライチェーン強化に取り組んでいます。

4-3.情報通信ネットワーク分野への取り組み

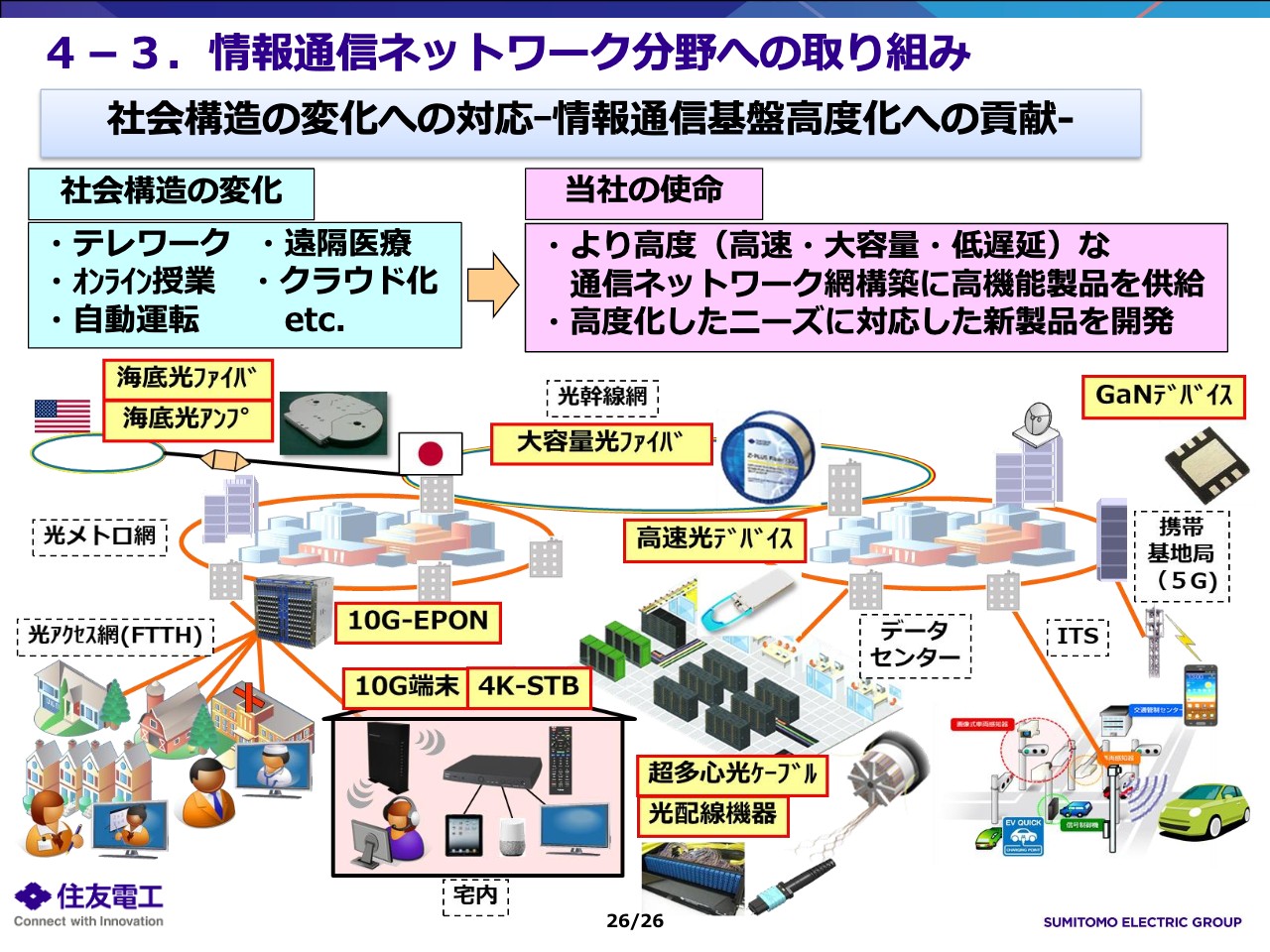

26ページをご覧ください。以上、ご説明のとおり、大変厳しい状況ではありますが、幅広い製品群を抱えている当社においては、情報通信ネットワーク分野など、これを契機とした社会構造の変化により、需要の高まりを期待できる分野もあります。

具体的には、テレワークをはじめとした各種オンラインサービスの利用増大などにより、より高速・大容量・低遅延の通信環境が必要になりますが、通信ネットワークの構築においては、当社の光ファイバーケーブルや、基地局用GaNデバイスをはじめ、データセンター関連製品や宅内装置といった製品の需要増加が見込まれます。このような製品をしっかりと市場に供給していくとともに、新しいニーズに対応した新製品の開発も加速させ、社会のニーズに対し一層の貢献を果たしていきたいと考えています。私からの説明は以上です。