2019年11月27日に行われた、長瀬産業株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:長瀬産業株式会社 代表取締役社長 兼 執行役員 朝倉研二 氏

長瀬産業株式会社 取締役 兼 執行役員 池本眞也 氏

目次①

朝倉研二氏:おはようございます。長瀬産業の朝倉です。本日はお足元の悪いところ、多数お越しいただきまして、ありがとうございます。本日は、以上の目次に沿って進行いたします。

本日のサマリー

今期は当初の想定以上に当社が身を置く業界が低調に推移しました。また、当社の主要な材料の一つである樹脂の単価が非常に低位に推移したため、残念ながら胸を張ってご報告できるような状況ではありません。

そうした中で、ご承知のとおり、アメリカのPrinova Group, LLCという食品素材を扱う会社を買収しました。本日は上期の決算実績、通期業績見通し、加えてPrinova社についてご説明します。よろしくお願いします。

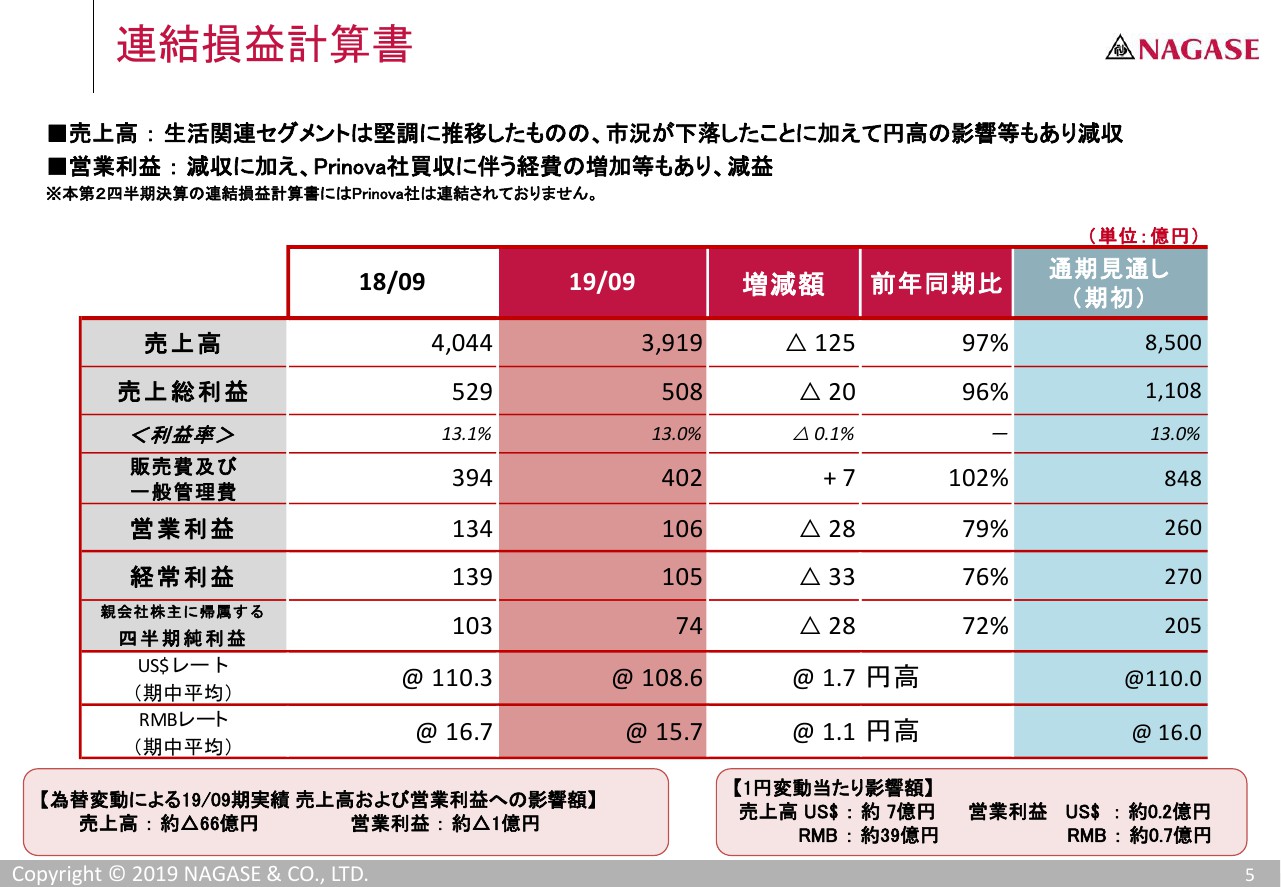

連結損益計算書

第2四半期の決算概況です。まず連結損益計算書ですが、Prinova社はこの第2四半期の連結損益計算書には連結していません。下期から5ヶ月分を算入するということになっていますので、ご承知おきください。

売上は前年同期比97パーセントで3,919億円、営業利益は106億円、純利益は74億円という状況です。為替の影響は資料の下にあるとおりですので、ご参照いただければと思います。

全般的に、生活関連を除くセグメントが低調に推移したという結果で、この数字になっています。

樹脂についてです。当社は通年で60万トンから70万トンほどの樹脂を取り扱っているのですが、樹脂の取り扱い量そのものは、第2四半期まで対前年同期比で増えています。そうした中でも、残念ながら単価の下落によって、売上が追い付かないというのが本業績の大きな要因となっています。

また、昨年からこの場でもご報告していますが、おかげさまで5G等の新しい取り組みが数字になってきています。しかし、残念ながらこの市況全般の低位な推移に追い付くことができず、このような数字となっています。

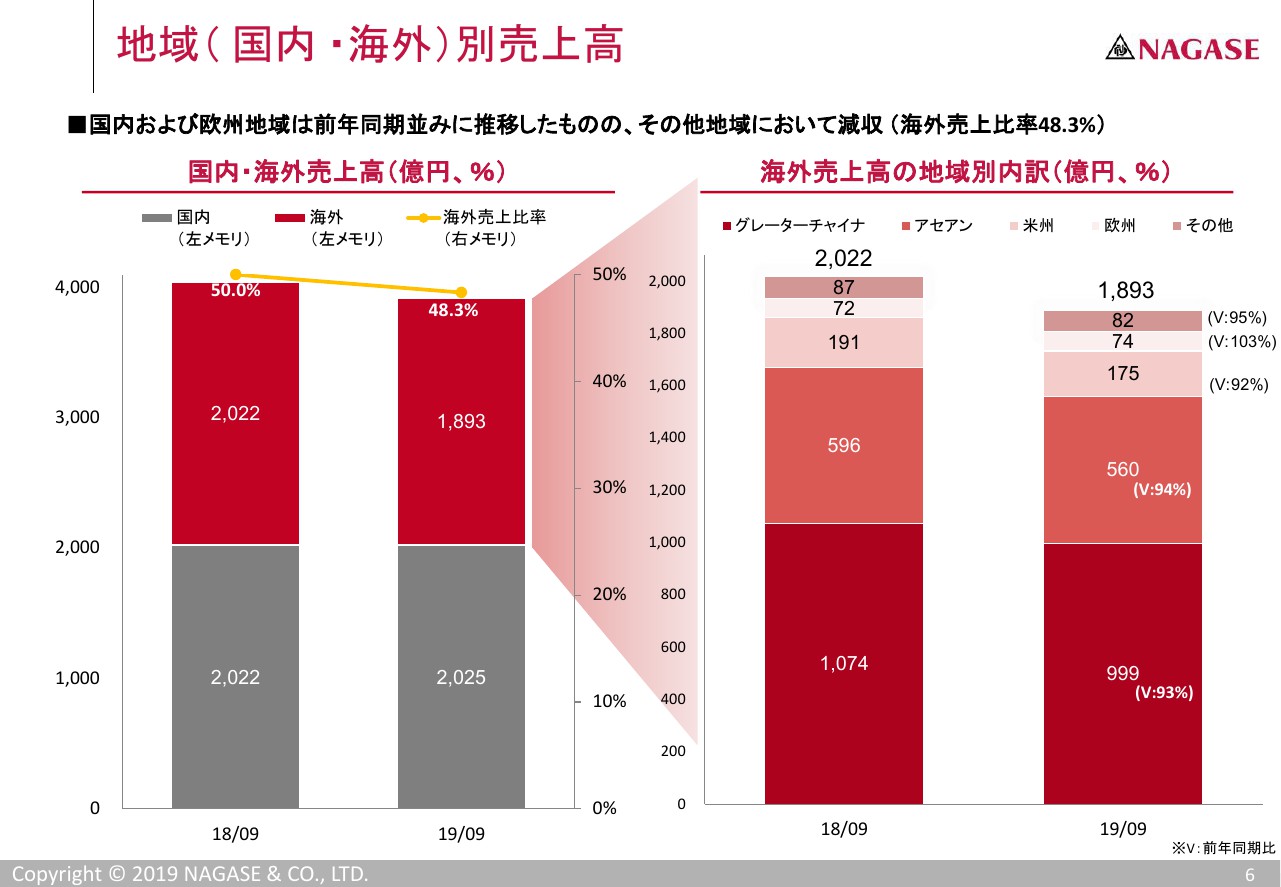

地域(国内・海外)別売上高

地域別の売上高のご報告です。国内は当社の営業組織の努力の甲斐があって、このような状況でもほぼ前年同期比並み、若干プラスという状況です。一方で、グレーターチャイナ、アセアンなどのアジア地域において、グレーターチャイナは前年同期比でマイナス74億円、アセアンはマイナス35億円ということで、6から7パーセント減という状況です。このあたりが全体として大きなマイナス要因となっている部分です。

結果として、海外売上比率は当第2四半期終了時点で48.3パーセントとなっています。

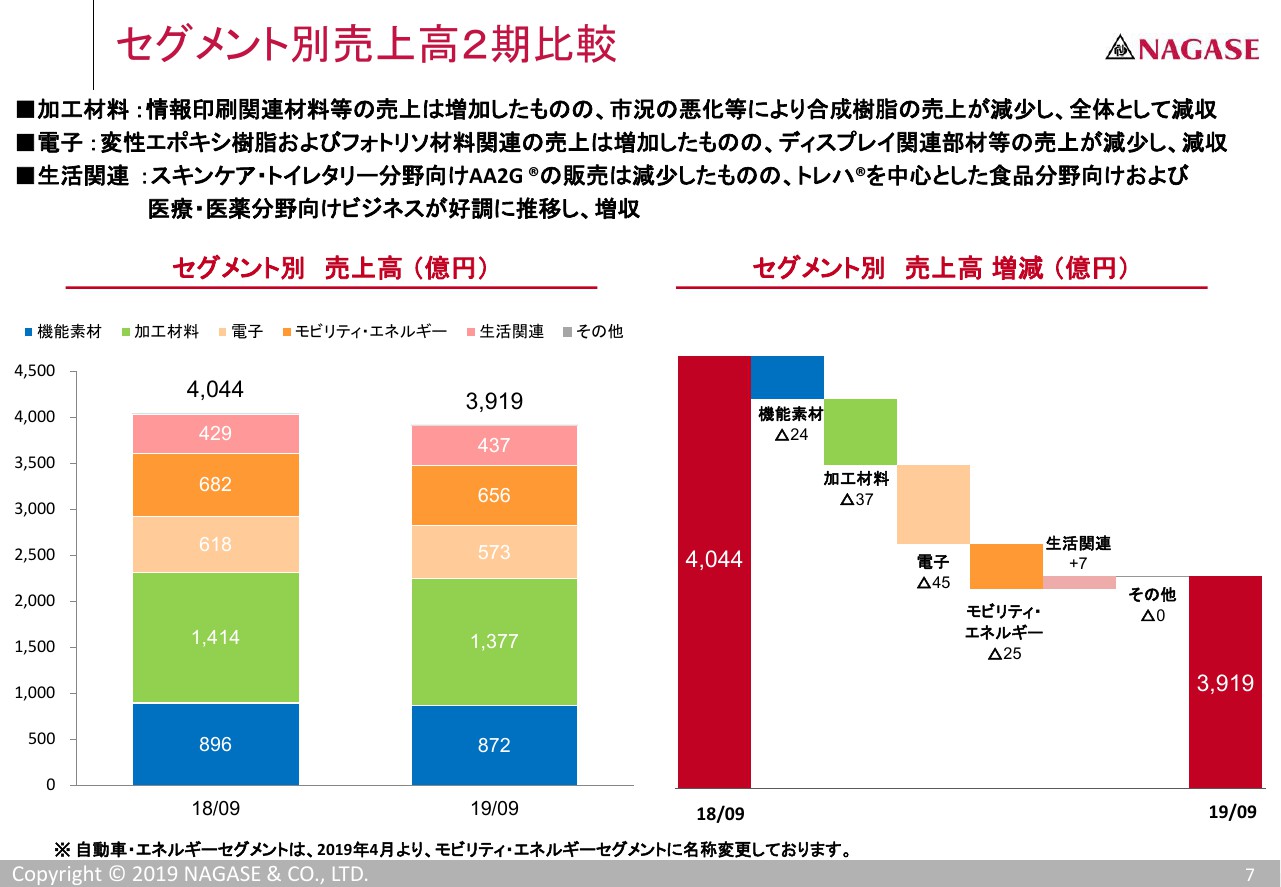

セグメント別売上高2期比較

セグメント別の売上高については、セグメント別売上高2期比較のページをご覧ください。

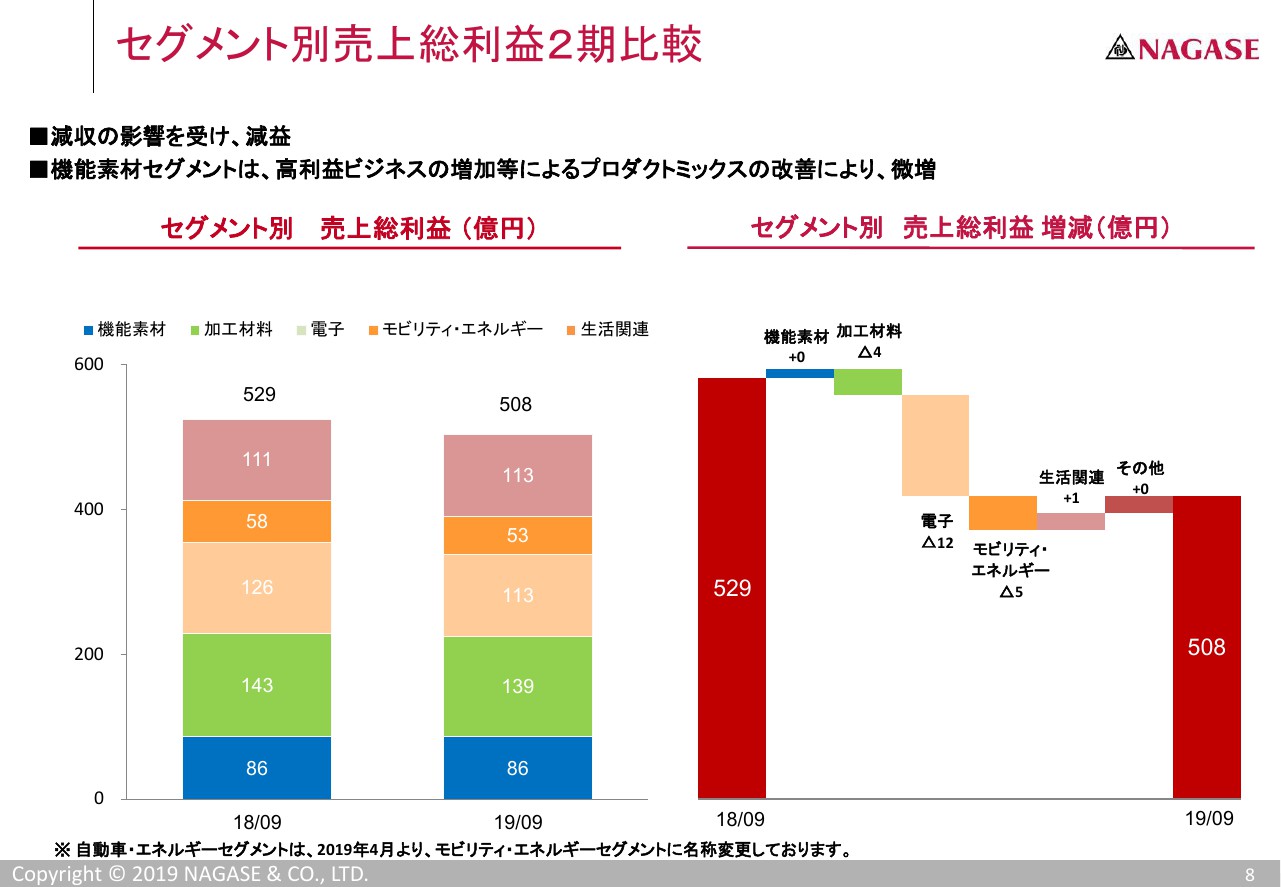

セグメント別売上総利益2期比較

セグメント別の売上総利益については、セグメント別売上総利益2期比較のページをご覧ください。

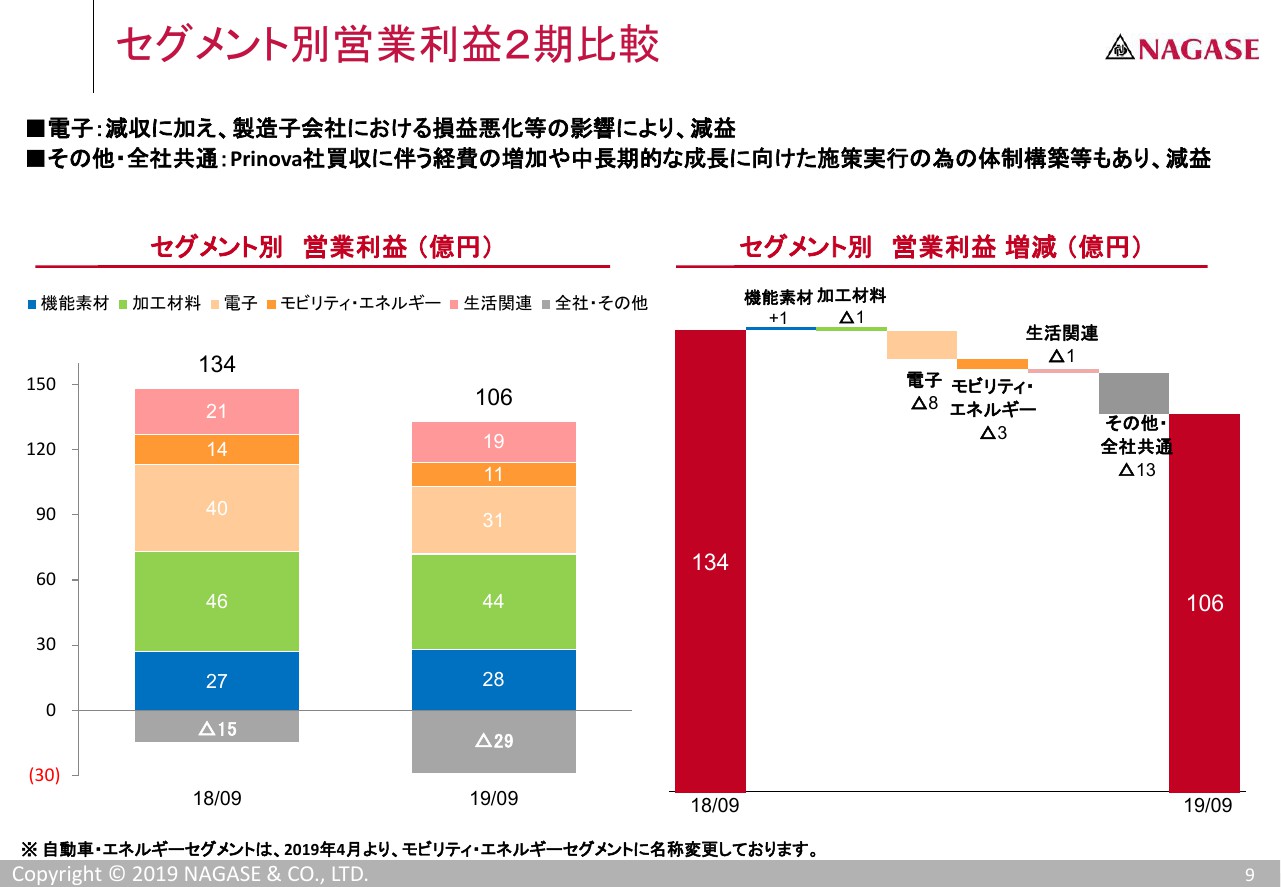

セグメント別営業利益2期比較

減収に伴い減益となっているわけですが、その中でも特に電子セグメントが対前年同期比で収益減となり下回っています。

中国の厦門で当社が行っている、ディスプレイに使われるガラス全般を取り扱う薄型加工という事業があります。この事業は非常に好調だった時期もあるのですが、今期はお客さまにおいてハイレベルなディスプレイ用の加工の需要が減少しており、その影響もあり当社のお客さまそのものが仕事を取れずに苦労しているということで、当社の予想を大きく下回る結果となっています。これが、電子セグメントの減益の大きな要因の1つとなっています。

Prinova社の買収関連で、第2四半期までで約6億円の費用が計上されています。こちらについては、1番右の「全社・その他共通」にその数字が含まれています。

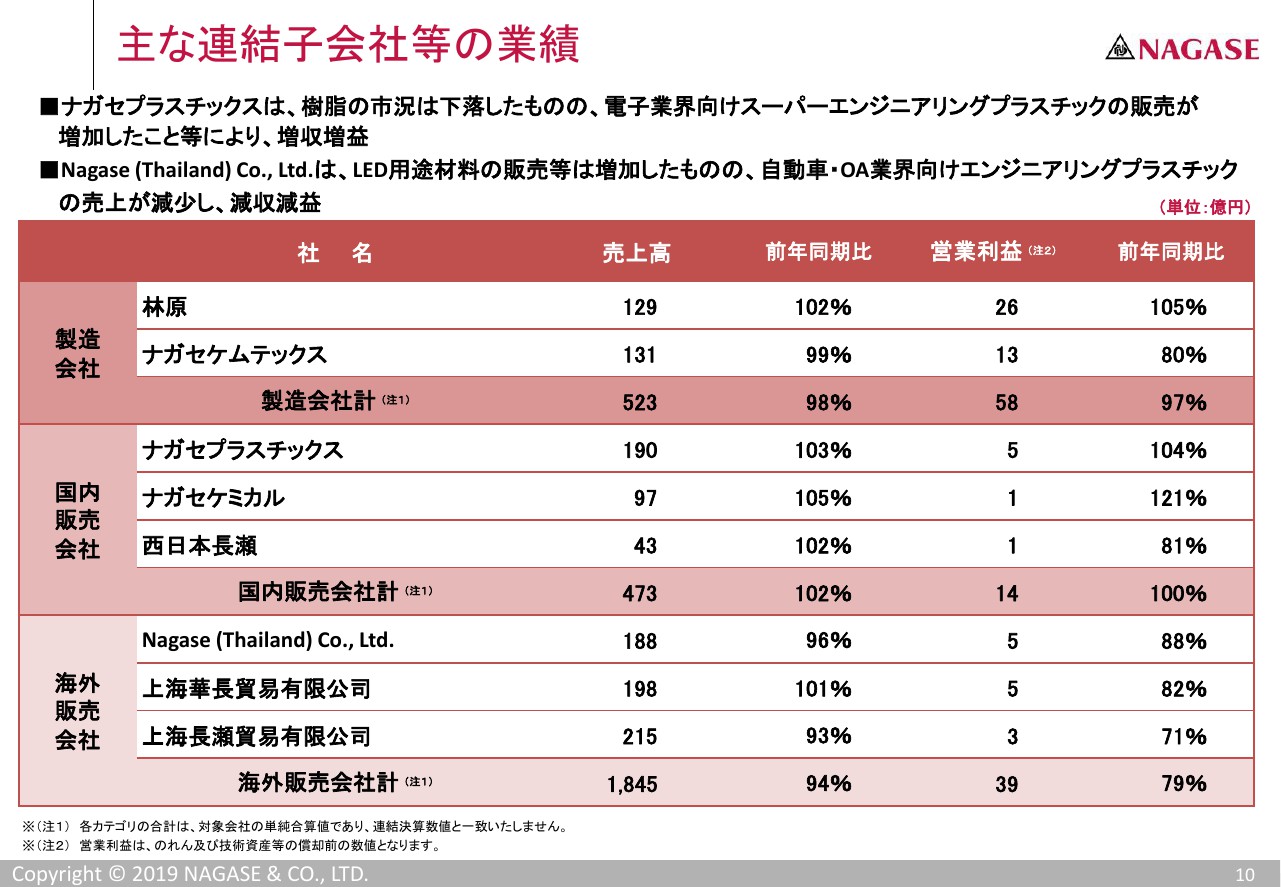

主な連結子会社等の業績

連結子会社の状況です。林原とナガセケムテックスについては、次のページでご報告します。国内にあるナガセプラスチックス、ナガセケミカル、そして九州に本店を置く西日本長瀬、これらは、それぞれの業態の中で非常に努力し、売上は対前年同期比を上回っています。西日本長瀬の減益は、引っ越し等々を行ったため費用が嵩んだということです。

ASEANの中で大きな所帯になっているNagase(Thailand)co., Ltd.は、自動車関連またOA関連すべてが低調に推移しています。タイは非常に期待している地域であり、今後またテコ入れをする必要があるかと思っています。

また、ここ数年、上海長瀬貿易有限公司が非常に好調に推移してきていましたが、今期は減収減益となっています。

ディスプレイ用の材料が低調に推移したことが大きく響いていますが、上海についてはおかげさまで半導体関連の商材が日々拡充できていて、今期は残念ながらこのような数字ですが、来年、またそれ以降に向けてはあまり心配する状況ではないと考えています。

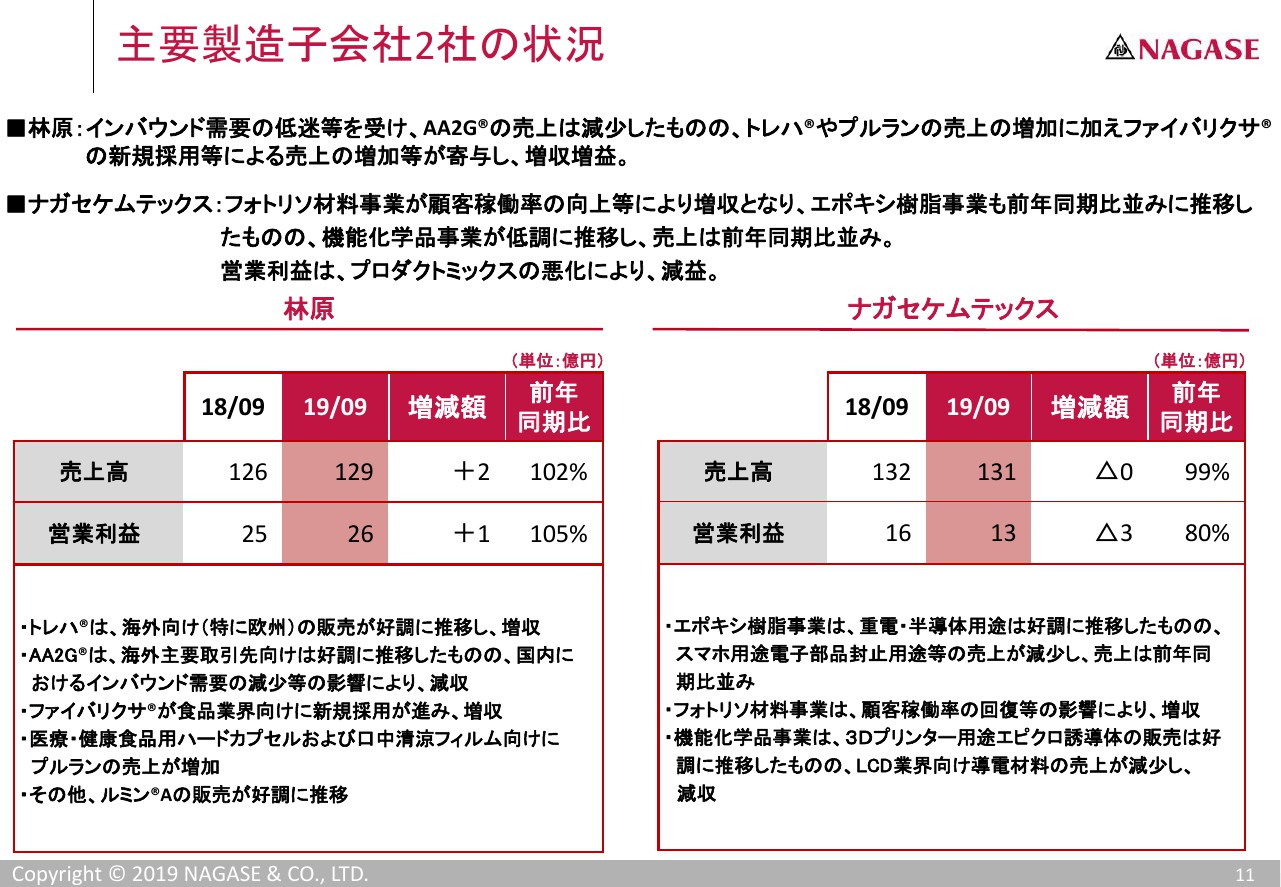

主要製造子会社2社の状況

林原についてご報告します。増収増益の状況です。トレハ®がそれなりに推移しています。

原料について、前期に原料の高騰が収益面で足を引っ張っていると申し上げましたが、今期は林原の原料はほぼ想定通りの状況です。

一方で、残念ながらインバウンド需要が非常に低調で、その結果として、もう1つの主力材料である、化粧品等に使われる材料「AA2G®」の販売が若干少なくなっています。

また、11ページに「プルラン」の売上増とあります。「プルラン」はおかげさまで非常に需要が堅調で、岡山で新工場を建設中でございまして、来年の秋頃に竣工予定です。

それに向けてしっかり営業体制を強めます。このあとも「プルラン」は林原にとって非常に大きな戦力になると確信しています。

ナガセケムテックスにおきましては、いろいろな事業をしている中で、エポキシやフォトリソ用のケミカルは順調に推移しました。

一方で、スマホ用の封止材や、もう1つ導電材料である「デナトロン」という自社製品が、残念ながら対前年同期比で大きく減少しました。プロダクトミックスもあり、売上はほぼ前年同期並みとなり、営業利益は20パーセント減となりました。

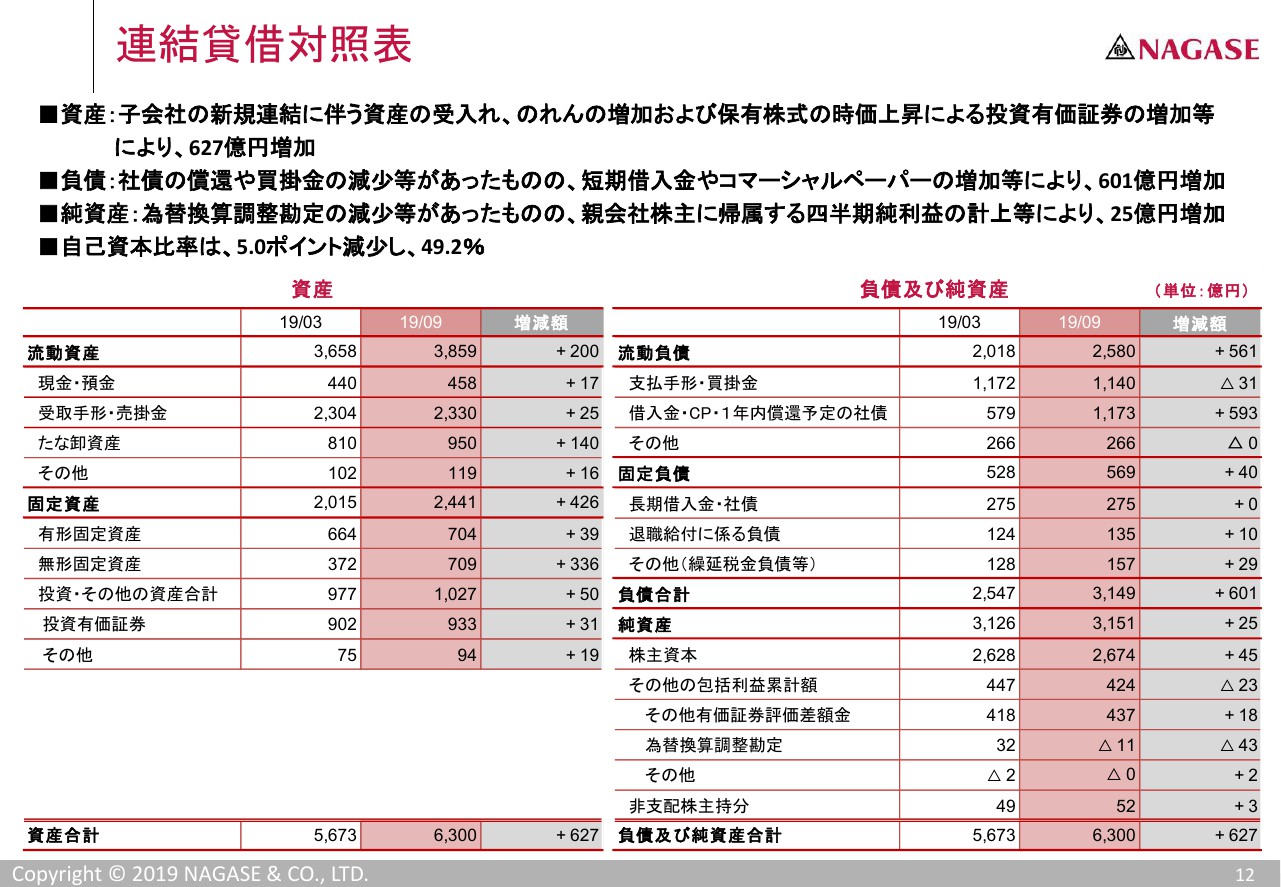

連結貸借対照表

貸借対照表です。BSについては、Prinova社の数値が算入されています。よって、棚卸資産もプラスとなっています。

昨年来、運転資金も考慮する中で、在庫の適正化を会社を挙げて一生懸命進めているということをご報告しましたが、実際に3月末、そして9月末と、当社の国内外の在庫は徐々に少なくなってきています。

これはほぼ当社の見込みどおりという状況です。Prinova社の在庫が加わったため、約140億円の増となっていますが、決して筋の悪い在庫とは思っていません。

こうした状況をすべて加味して、自己資本比率はこの9月末の時点で49.2パーセントとなっています。

資産の中の無形固定資産には、Prinova社ののれんも入っています。

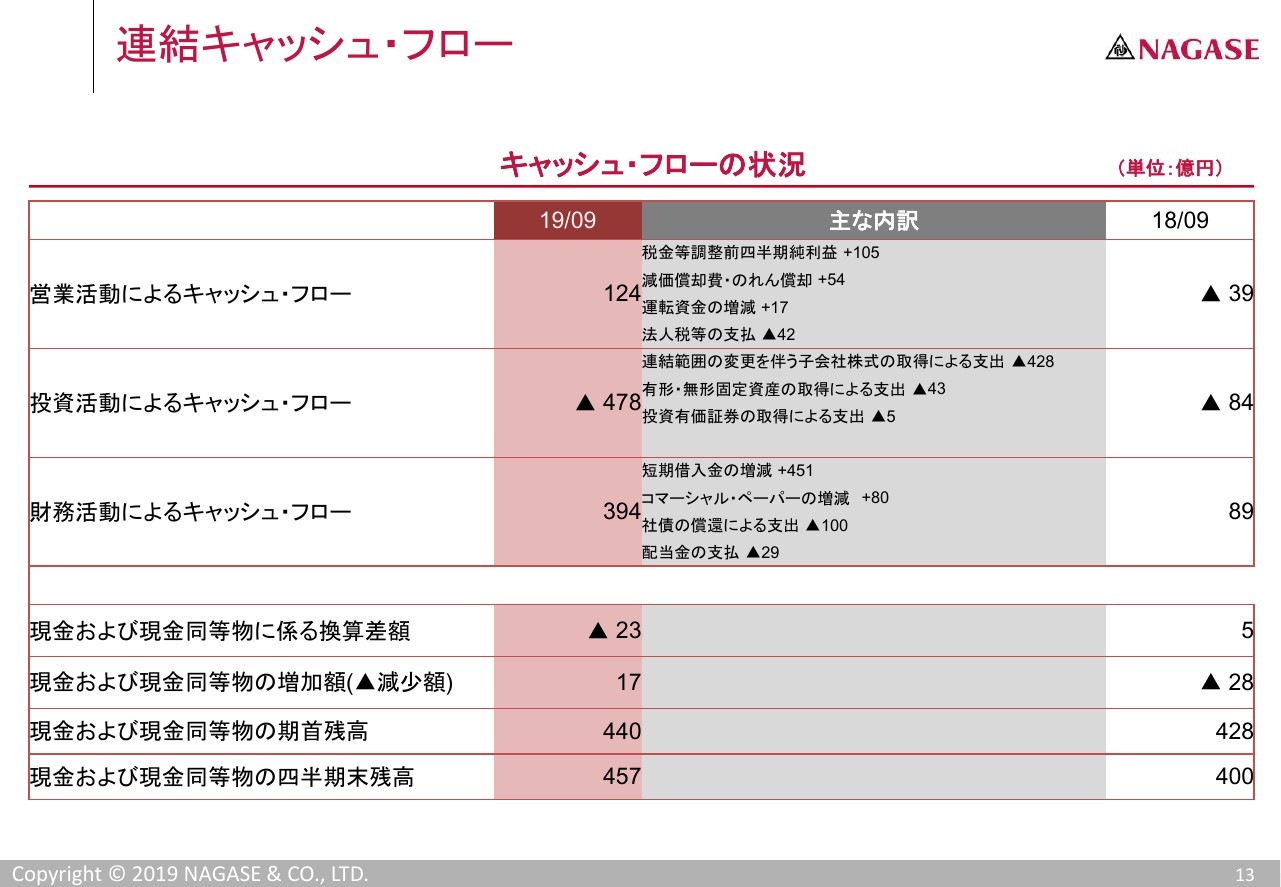

連結キャッシュ・フロー

連結キャッシュ・フローについてです。買収にかかる支出があったものの、最終的に現金同等物は57億円の増加という状況です。

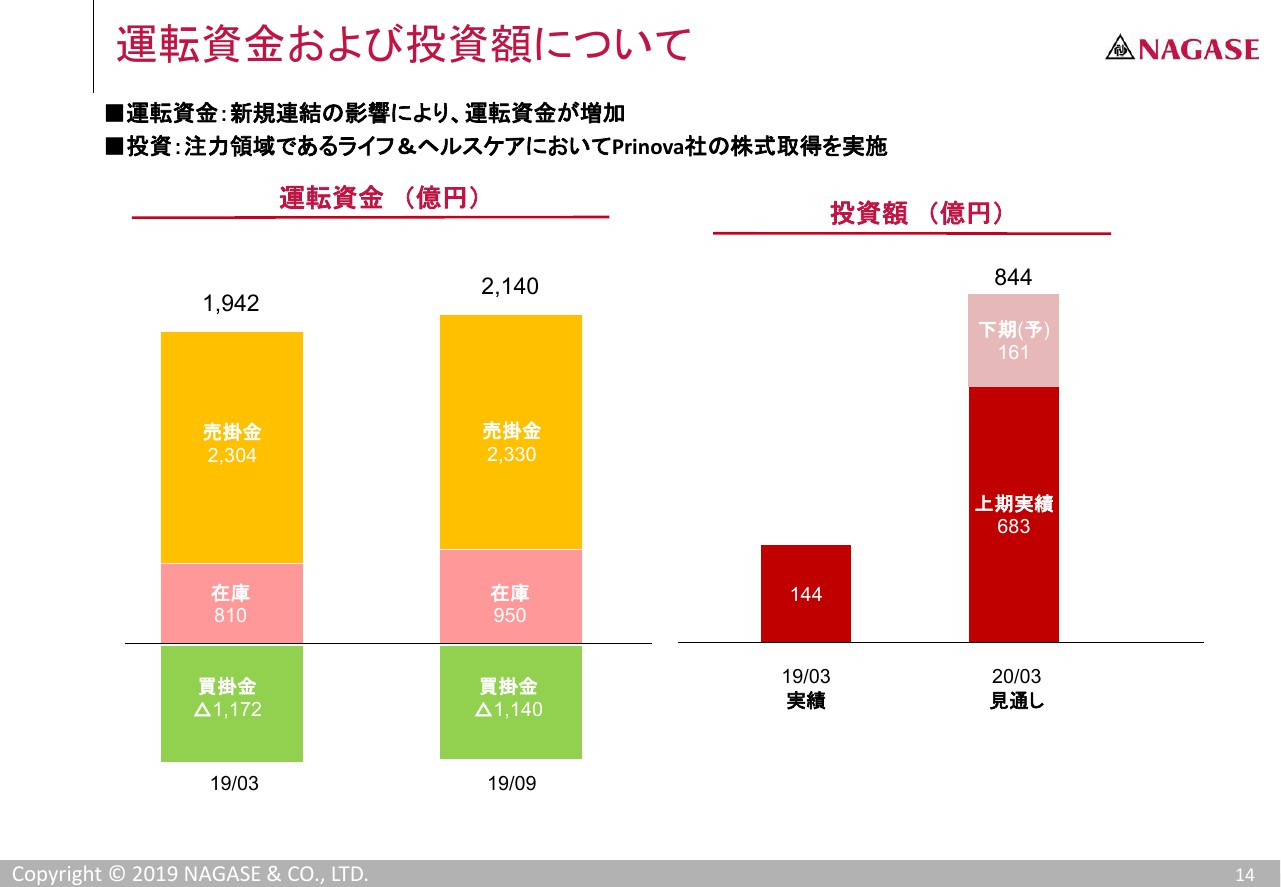

運転資金および投資額について

運転資金及び投資についてです。運転資金については、在庫の状況は今ご報告したとおりですが、Prinova社の運転資金がここに乗っているという状況です。

スライド右側、投資については、薄いピンクで示した160億円ほどの見込みを下期にご提示しています。林原で進めている新工場への投資、また、北米で新しい素材の開発に非常に秀でたポテンシャルを持っている会社の買収を検討しており、そういった投資を見込んでいます。

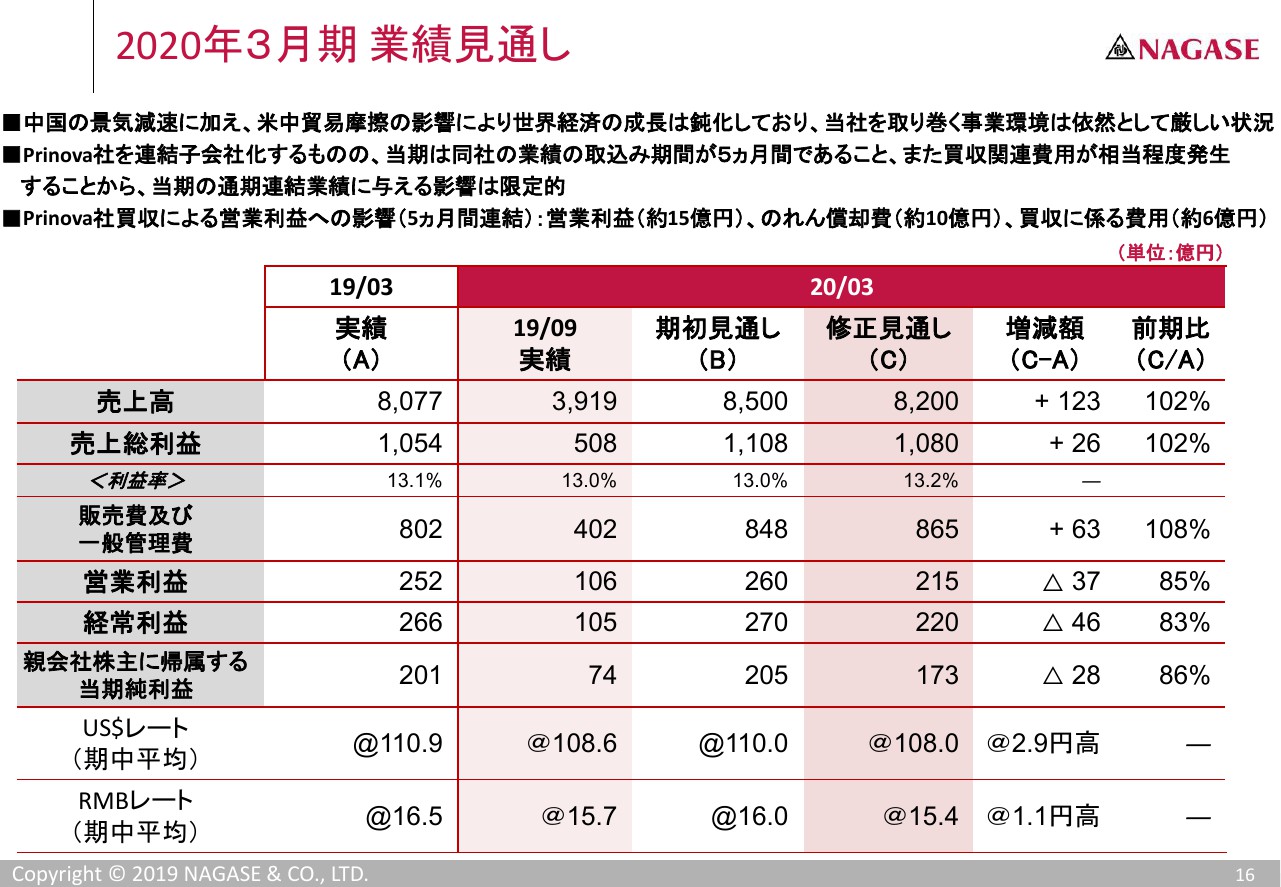

2020年3月期 業績見通し

通期の業績見通しに移らせていただきます。残念ながら市況の力強い回復がまだ見込まれていないという状況の中で、先般、修正見通し(C)という欄で示しているとおり、通期で売上高8,200億円、営業利益215億円、親会社株主に帰属する当期純利益173億円というかたちで修正させていただいております。

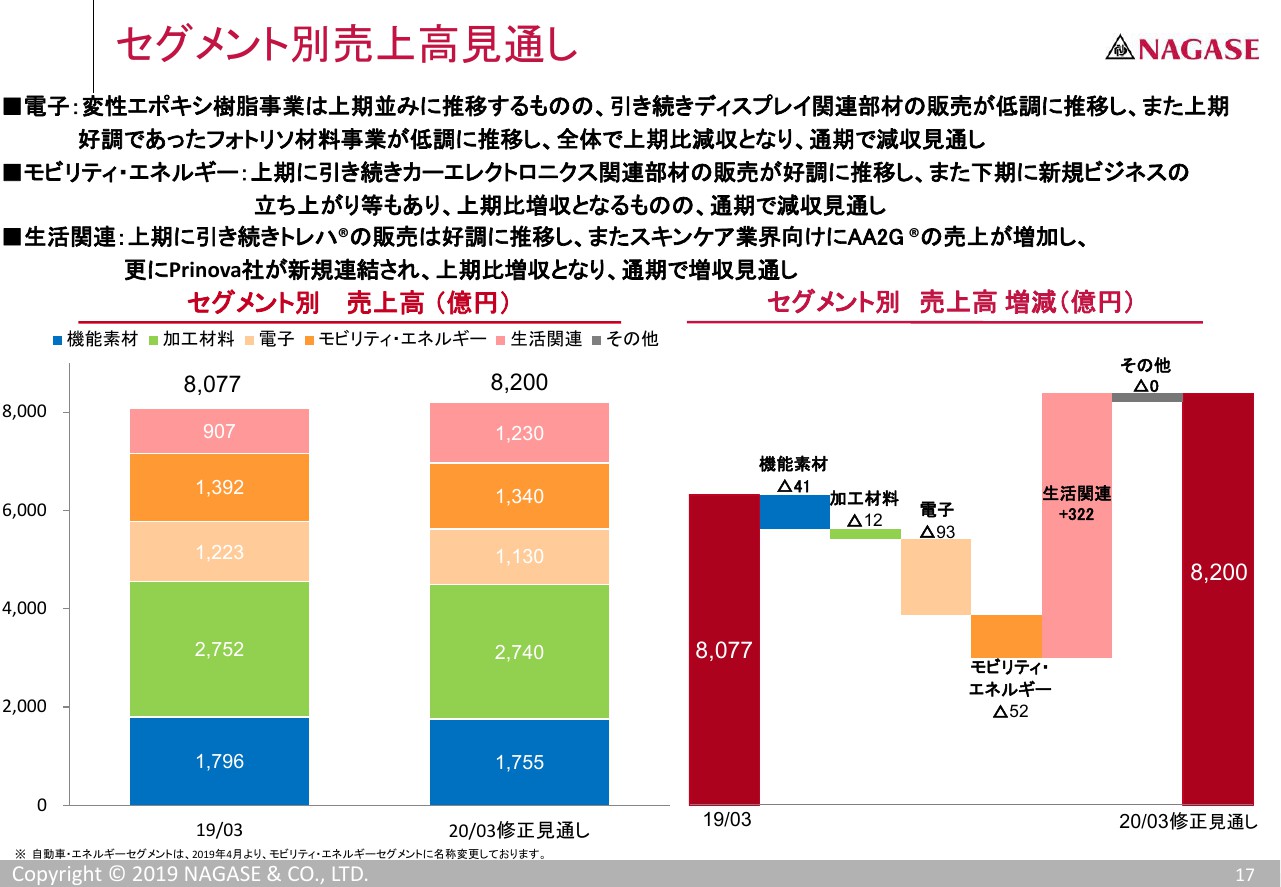

セグメント別売上高見通し

セグメント別に少し説明します。引き続きディスプレイ関連のさまざまな素材及び事業が低調に推移するということが今期の特徴の1つです。

モビリティ・エネルギーは自動車を中心とした事業ですが、おかげさまでカーエレクトロニクス関連の仕事は増えています。また、下期にも増加があり、下期の対上期比は確実に増える見込みを立ててございます。

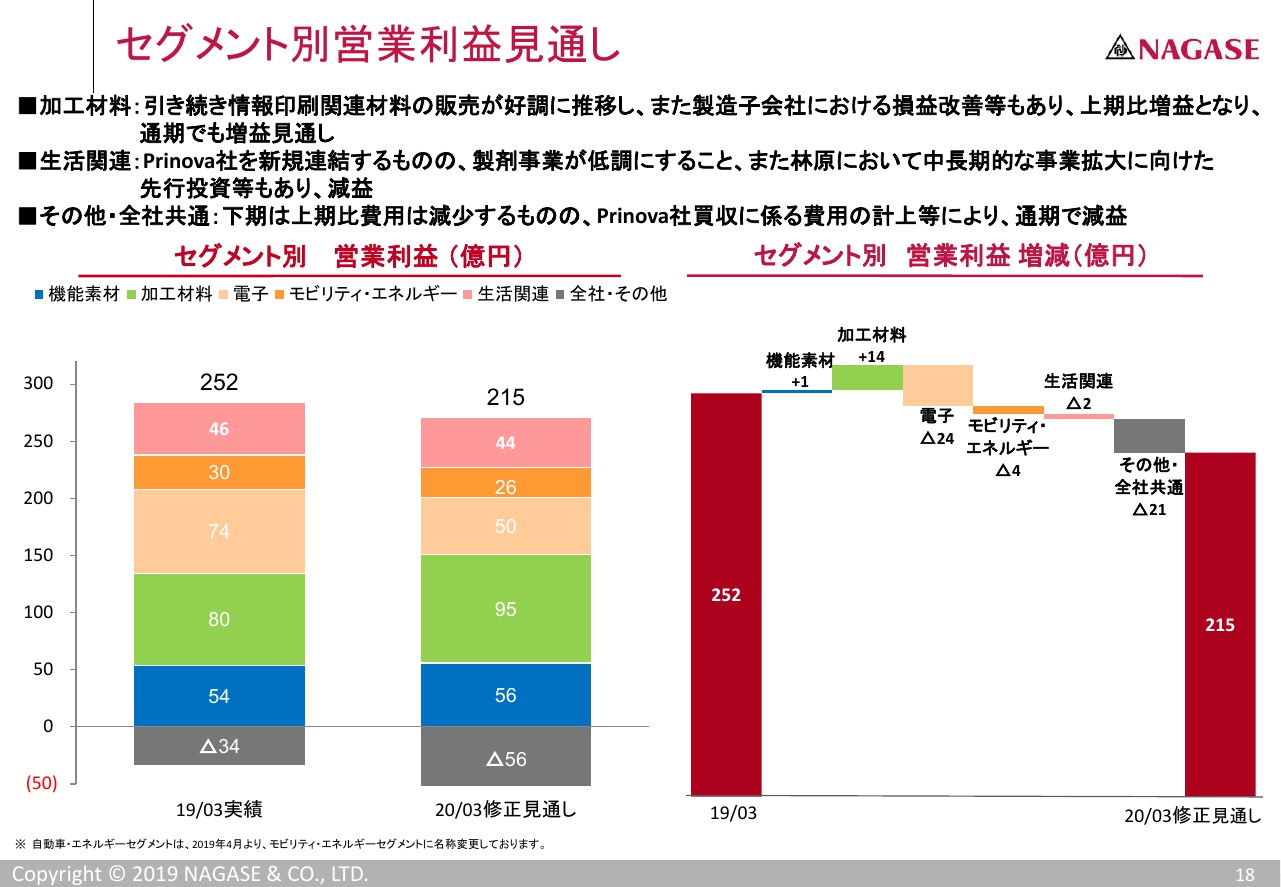

セグメント別営業利益見通し

営業利益については、Prinova社の費用が下期に若干かさみます。加えて、期初にご報告していますが、会社の次の運営にあたり、デジタルトランスフォーメーションに関わるいろいろなプロジェクトを進めています。第三者を利用して進めるといったこともあります。そうした費用も「その他・全社共通」に含まれているとご理解ください。

そうした中で、減収に伴う減益がメインですが、一方で、加工材料セグメントに属する東拓工業、セツナン化成、福井山田化学工業という製造3社が、収益面で非常に改善を見せています。

上期からそのような兆候がありますが、下期により改善が見込まれるということで、加工材料セグメントについては増益を見込んでいるという状況です。

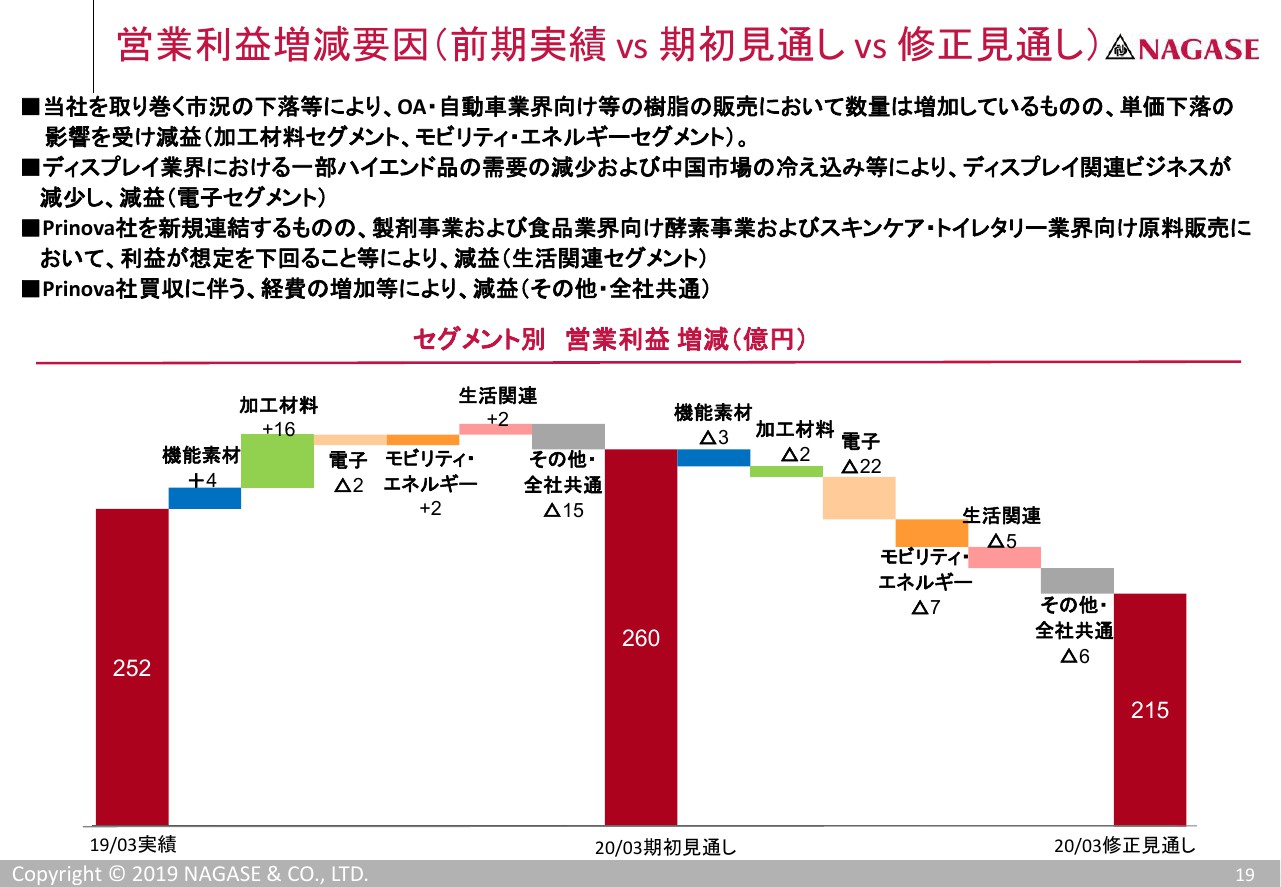

営業利益増減要因(前期実績 vs 期初見通し vs 修正見通し)

19ページでは修正の内容を少しわかりやすくご覧いただけます。繰り返しで恐縮ですが、樹脂の単価の下落というのが、当社にとって非常に大きな影響を及ぼしているという状況です。

なお、ディスプレイについてですが、当社としては、当社の扱っている材料をもう一度見直し、有機EL含め、ディスプレイ業界でどのような立ち位置をとるかという点が大きな課題と認識しています。電子セグメントのマイナスというのは、ほとんどディスプレイに関わる部分とご理解いただいていいかと思っています。

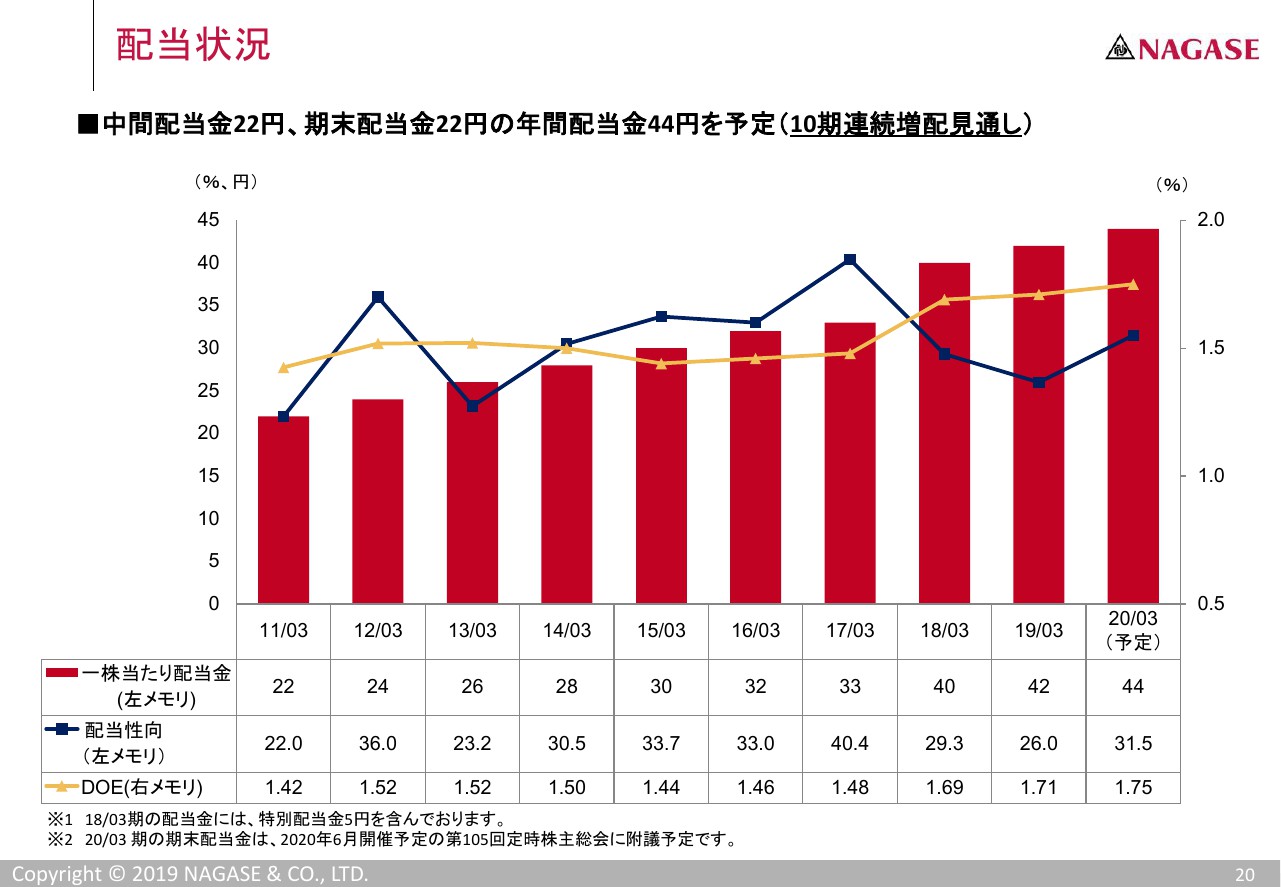

配当状況

配当です。これは当初の基本方針どおりです。年間の1株当たり配当金は44円を予定しています。このように安定した配当を今後も続けていく所存です。

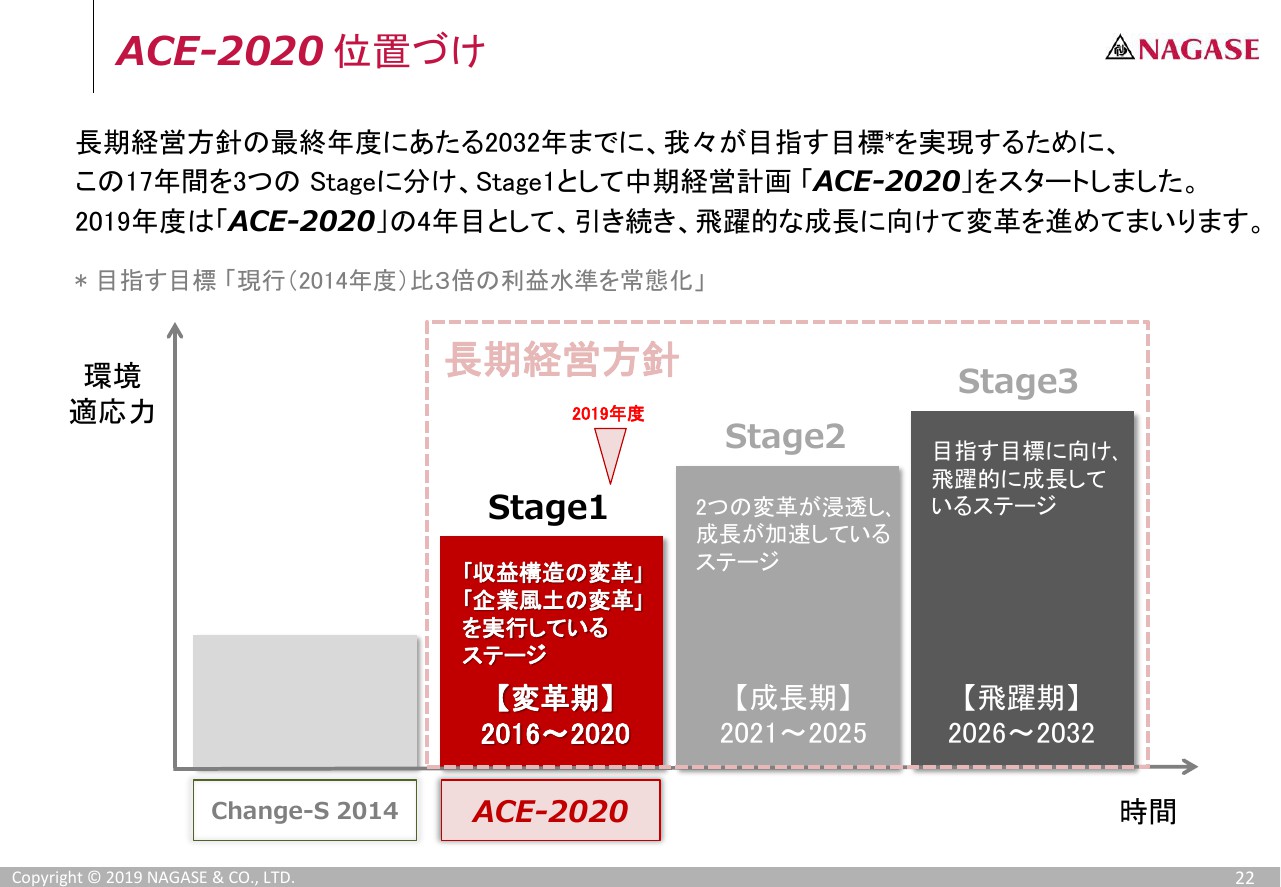

ACE-2020 位置づけ

当社は中期経営計画の5ヵ年計画のうち4年目に入っています。来年が最終年度です。これまでもこの中期経営計画の位置付けや基本方針はご報告しています。本日は、本説明は割愛します。

ACE-2020 基本方針

中期経営計画(ACE-2020)の基本方針につきましては23ページのスライドをご参照ください。

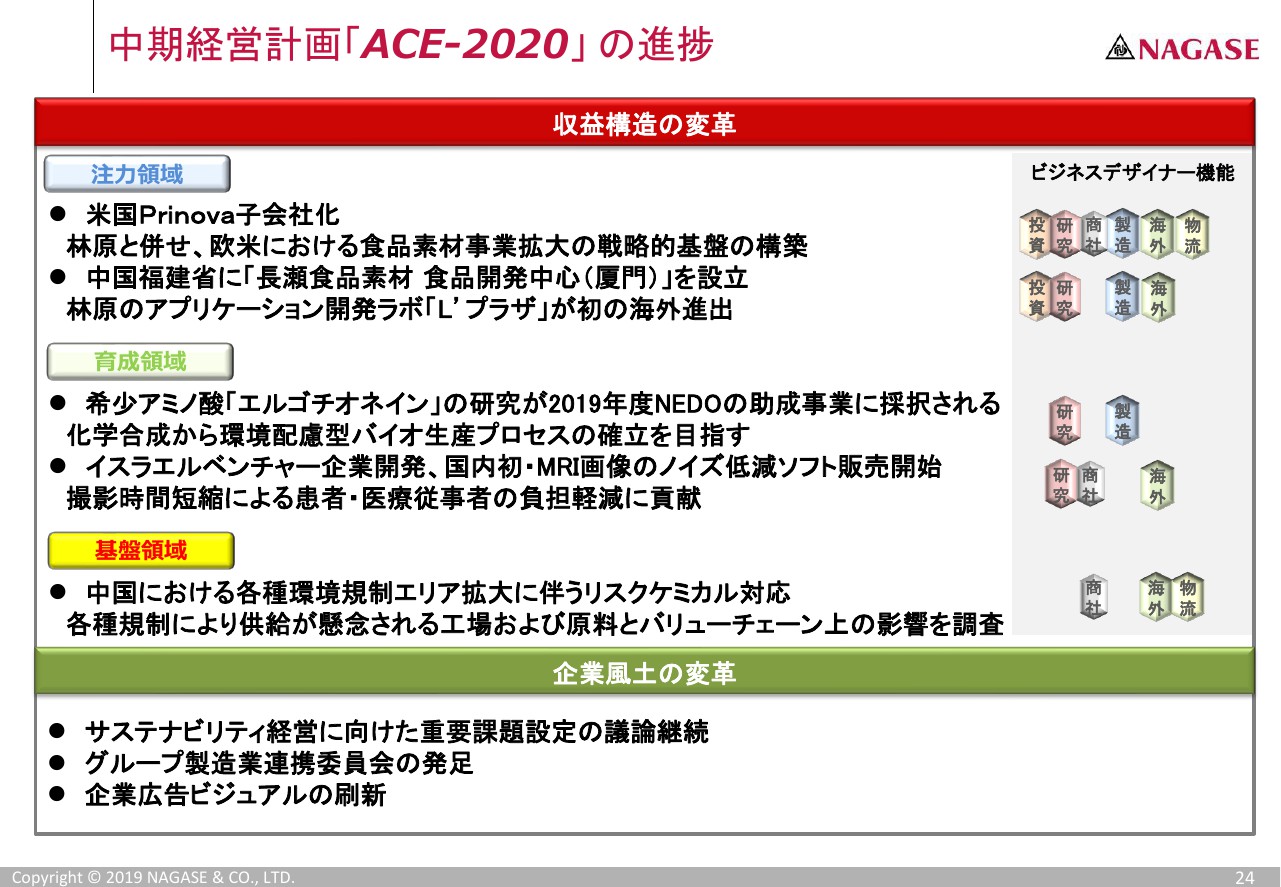

中期経営計画「ACE-2020」 の進捗

本第2四半期において、どのような活動が行われたか、簡単に載せているページです。

Prinova社の件に加え、食品素材のラボを中国の厦門につくり、すでに実動しています。このように、注力領域のライフ&ヘルスケアの中における食品素材には、いろいろなかたちで力を入れ、いろいろなかたちでプロジェクトが具現化している状態です。

一方で、当初中期経営計画策定時にあまり当社の中では大きく注目していなかったのがサステナビリティに関わる部分です。

当社は昨年度来、ESG及びサステナビリティというキーワードのもとで、いろいろな分析を行い、当社の方向感を会社の中で追求しています。

現在はマテリアリティの設定がほぼできあがったところですが、今年度の早いうちに確実に設定し、今後の活動につなげていく所存です。

不採算事業の整理は随分進んでいます。また、5G関連やカーエレクトロニクス、そして環境関連の仕事も新たな仕事として、かたまりとして計上されるレベルになっています。いろいろな入れ替えが進んでいる状況をご理解いただければと思います。

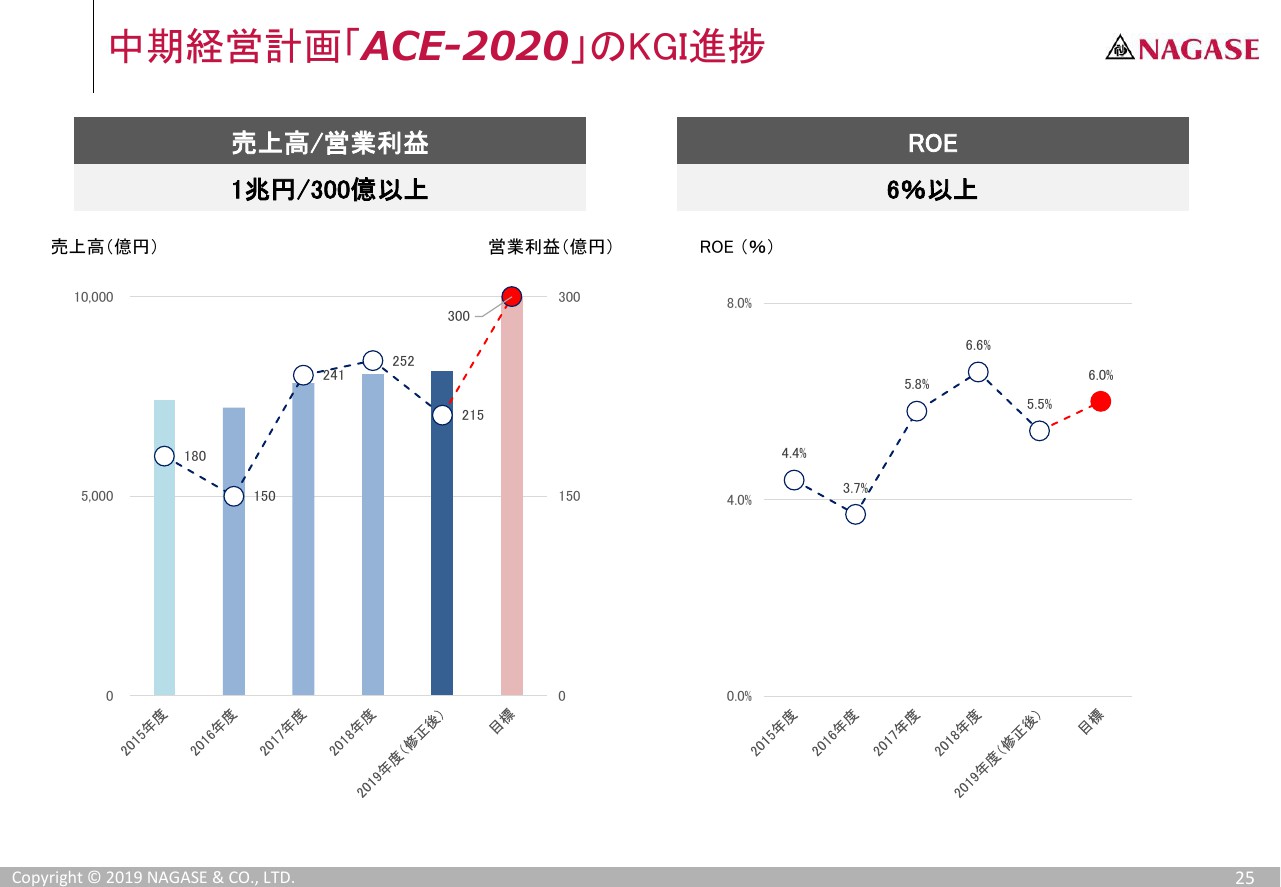

中期経営計画「ACE‐2020」のKGI進捗

中期経営計画の現在の進捗です。残念ながら、今期は利益が少し下がります。その結果として、見込みとしてはROE5.5%を当社の中で見込んでいます。

決して簡単ではありませんが、来年はPrinova社を通年で連結します。Prinova社だけでKGIが達成できるとは思っていませんが、いろいろと新しい取り組みが具体化することを、会社を上げて取り組んでいきたいと思っています。

以上で私からの説明は終了します。このあとは池本よりPrinova社の買収についてご説明します。

米国・Prinova 社の買収について

池本眞也氏:引き続き、Prinova社の買収に関して、担当の池本より説明します。

目次②

本日説明する内容は、目次のとおりです。

Prinova Group, LLC 買収の概要

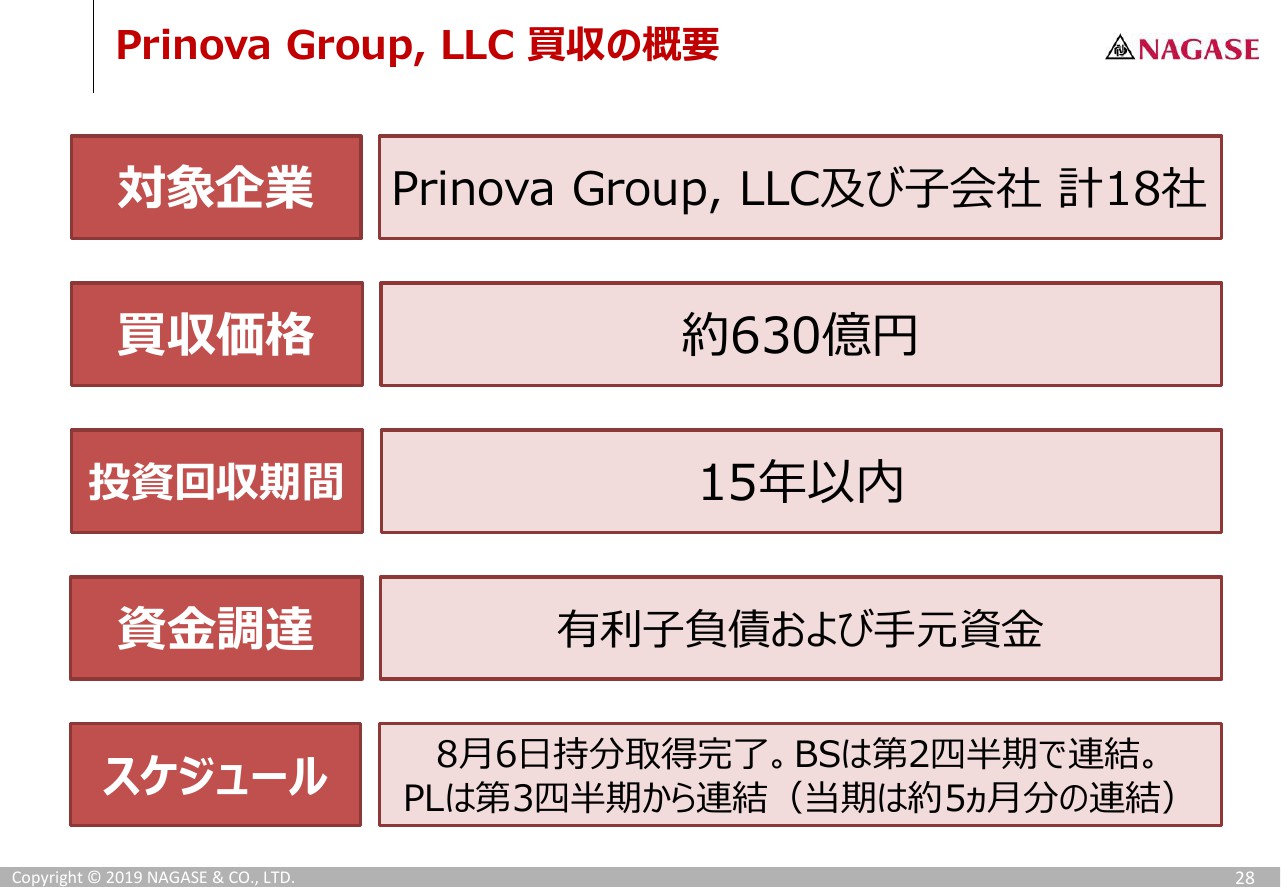

まずPrinova社の買収の概要です。Prinova社グループとして全世界に18社ございます。買収価格としては約630億円となり、当社は全株式のうち93パーセントに相当する分を保有することにしました。

投資の回収期間としては15年以内を目処としており、そのための資金調達は有利子負債および当社の手元資金で賄う予定です。

2019年度8月6日に持分の取得を完了し、クロージングを行いました。現在はPMIの最初の100日が終了し、引き続きPMI活動を続けている状況です。

先ほど社長の朝倉から説明があったようにBSはすでに連結していますが、PLは第3四半期以降に連結するかたちとなり、今期は5ヵ月分を連結する予定です。

Prinova Group, LLCの概要

Prinova社の概要です。本社はアメリカのイリノイ州、シカゴの近郊にあります。創業は1978年で、40年以上経過している会社です。事業規模として、昨年度の売上は約840億円、営業利益が約45億円程度という規模です。

現在の従業員数は、グローバルで約1,000名です。製造拠点として、アメリカに4ヵ所、イギリスに1ヵ所、中国に1ヵ所、販売拠点としては欧米を中心に10ヵ国に存在しています。

主な取扱品目としては、ビタミン類・アミノ酸です。いずれも世界でも有数の取扱高を誇っており、世界シェアナンバーワンの食品素材を抱えています。

垂直統合型の企業として紹介しています。長瀬産業と同じく、Prinova社は商社業と製造業をうまく組み合わせたハイブリッド型の企業です。

買収の目的、意義①

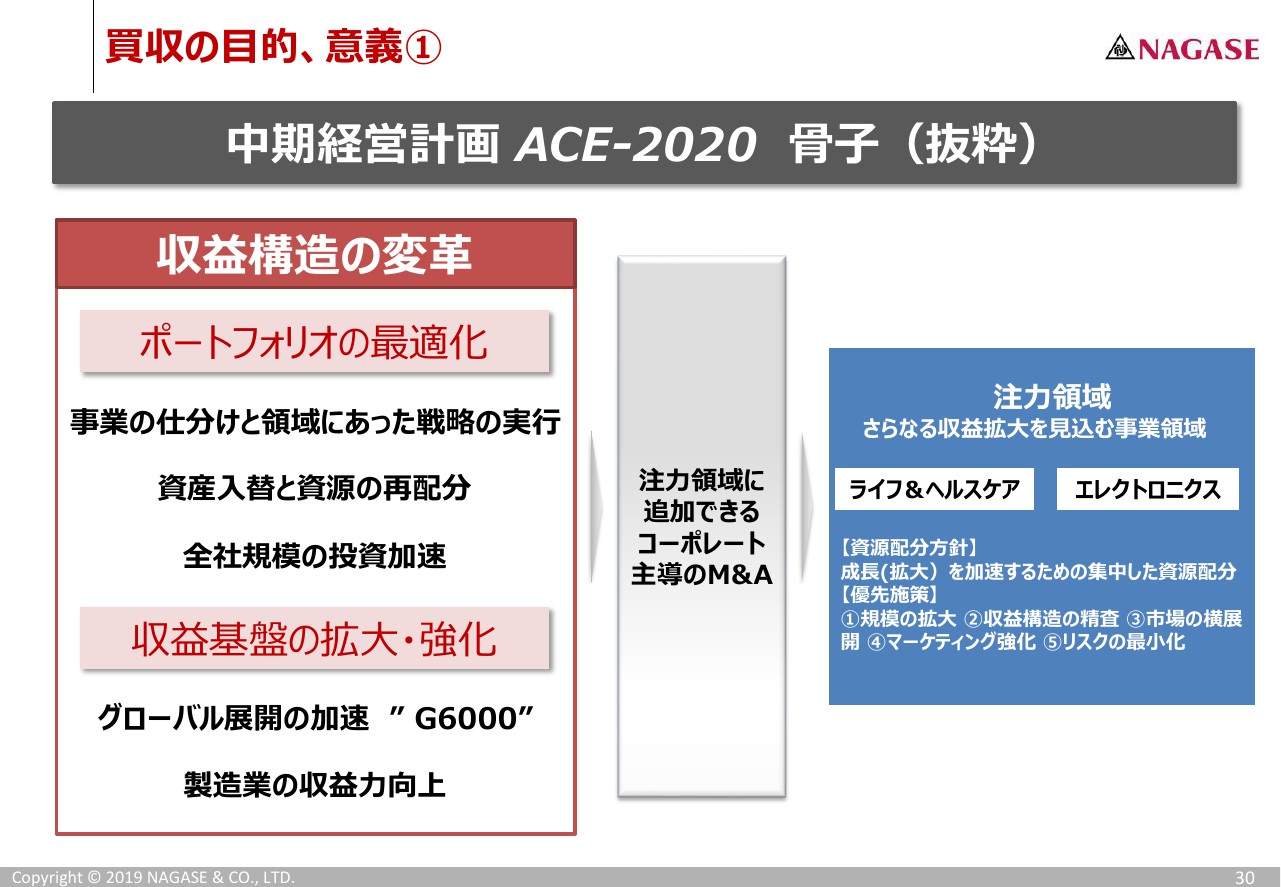

このような特徴を備えているPrinova社を買収することにしました。その目的と意義ですが、すでに「ACE-2020」で収益構造の変革を掲げておりますが、これら収益の拡大を見込む注力分野として、ライフ&ヘルスケアおよびエレクトロニクスという2つの分野を挙げています。

とくに今回、ライフ&ヘルスケア分野である食品用の素材を主眼とし、同時に海外の売上高のアップと当社のライフ&ヘルスケアでの基盤づくりを欧米でも進める目的で、この買収を進めました。

買収の目的、意義②

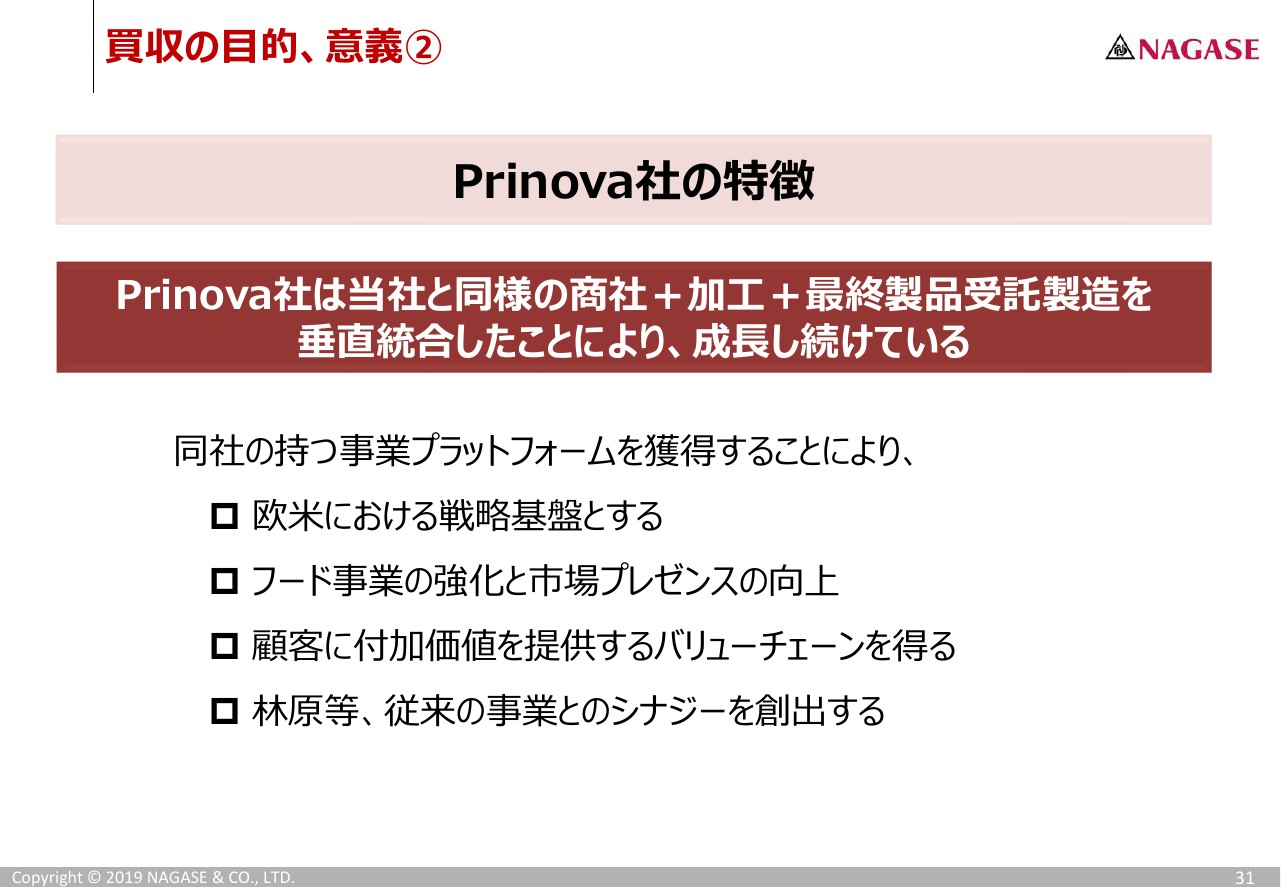

Prinova社の特徴です。とくにPrinova社が持つ当社と同様の商社としての機能、加工業、そして最終製品の受託までを行う垂直統合型のハイブリッド型の企業ということで、当社と非常にニーズおよび補完関係がマッチした企業であるということを背景として、買収を進め、完了させていただきました。

結果、この会社の持つプラットフォームを獲得することで、欧米、フード事業、バリューチェーンを新たに得ることを含め、従来の林原を含めた長瀬産業の事業とのシナジーを大きく伸ばしていきたいと考えている次第です。

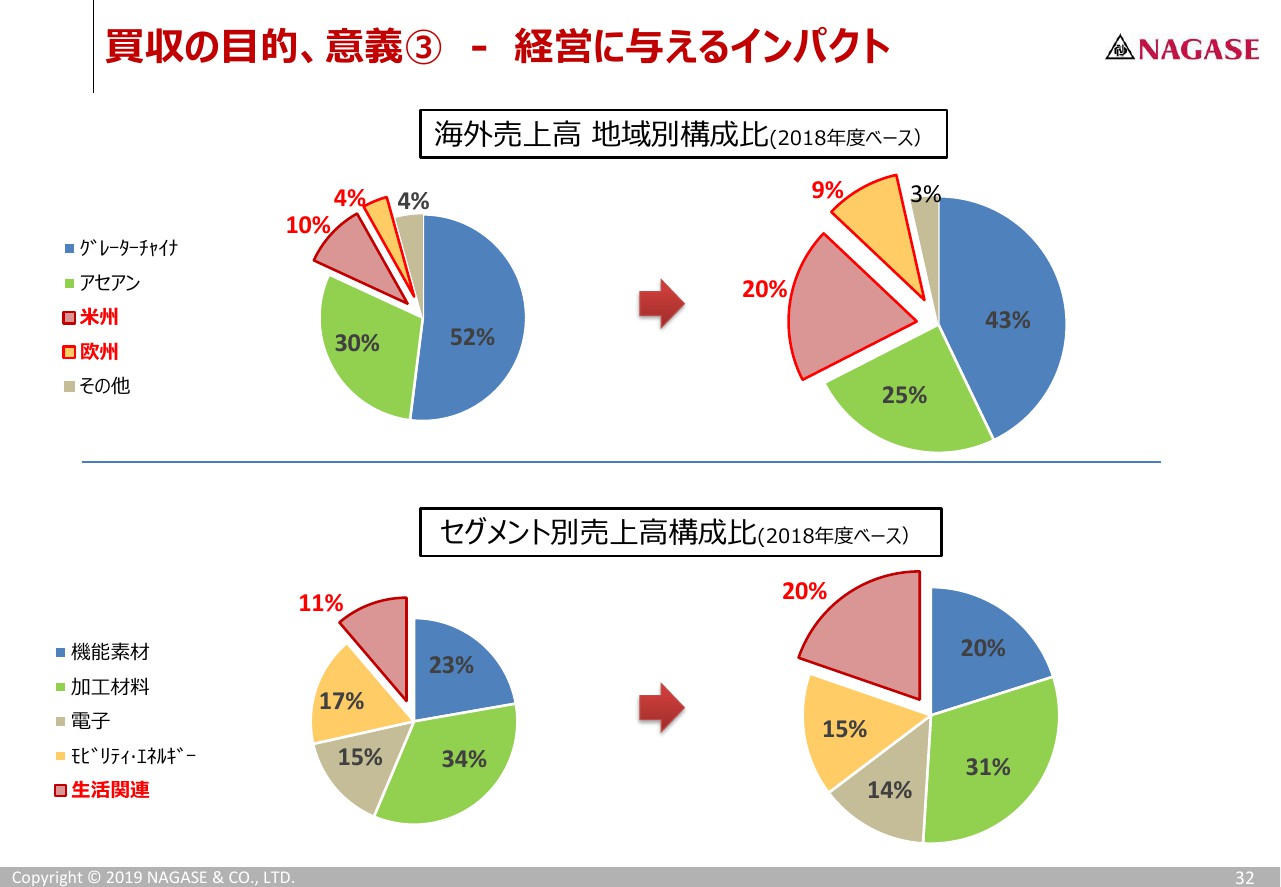

買収の目的、意義③ - 経営に与えるインパクト

経営に与えるインパクトです。海外での売上高を上げるという観点、そして、注力分野セグメント別にいうと、生活関連という観点、この2つの観点から、どれぐらいのインパクトがあるかをご覧いただければ、お分かりいただけると思います。

とくに海外売上高におきましては、14パーセント程度の欧米の売上が29パーセントと2倍以上になり、セグメント別売上高におきましては、11パーセントから20パーセントという大きな経営へのインパクトを持っている事業買収です。

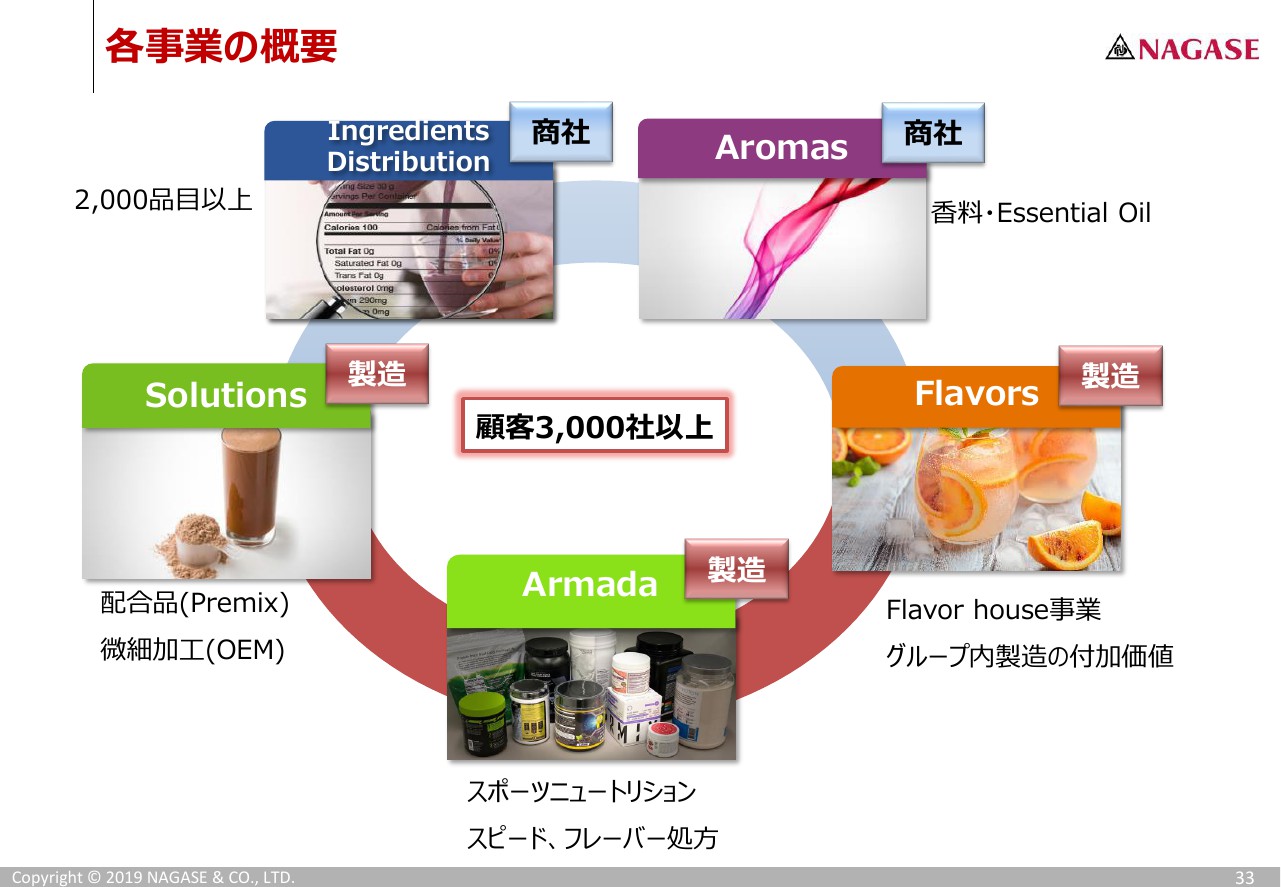

各事業の概要

続きまして、各事業の内容です。英語表記で恐縮ですが、大きく分けて5つの分野、5つの事業を運営しています。

まず、左上の商社と書いてある部分です。「Ingredients Distribution」、つまり、食品素材の個別販売を行う商社業です。2,000品目以上と書いてありますが、約1,000社を超える仕入先からこの品目数を調達する能力を持っています。そして、最終顧客は3,000社以上ありますが、そちらに対する欧米でのネットワークをしっかり持っている事業で、Prinova社の中においては、売上の6割程度を持っている事業です。

その右の「Aromas」は非常に特徴ある事業で、香料・Essential Oilを中心に取扱う商社業です。ただ、こちらで仕入れた製品を展開するという意味で、製造業にも大きな影響を持っています。

製造業としては、3つあります。「Solutions」、「Armada」、「Flavors」という3つの分野です。「Solutions」とは、一般的に業界ではPremix事業と呼ばれていますが、食品素材をブレンドし、それをお客さまに届ける事業です。非常に微細なブレンド、もしくは特徴あるブレンド、そしてまた、配合に関する技術をお客さまに提供するビジネスモデルです。

「Armada」は、Solutionsをさらにスポーツニュートリション分野に絞りまして、スポーツニュートリション分野のアメリカ・ヨーロッパのブランドオーナーのお客さま向けに、最終製品の形態、つまりボトル詰めした状態でお届けするビジネスモデルです。

「Flavors」は、そのようなものに味つけ・風味づけをするという意味では非常に特徴ある技術で、政府公認のフレーバリストを数名抱えながら開発を行っている事業です。

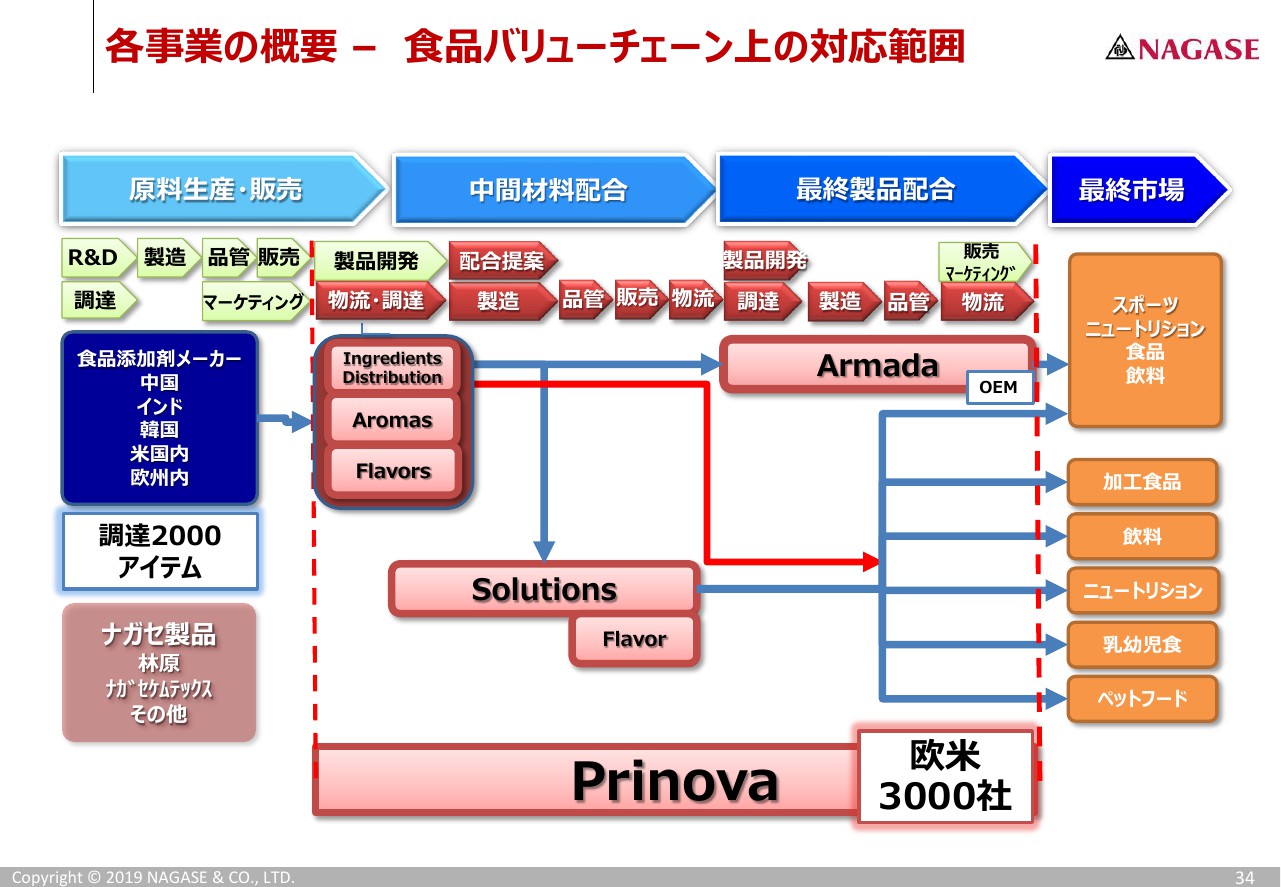

各事業の概要 – 食品バリューチェーン上の対応範囲

そのような事業を、食品業界のバリューチェーンでご覧いただきます。多少複雑な図になっていますが、ブルーで示した流れが原料生産から最終市場に至るまでの流れです。赤っぽく色づけしている部分がPrinova社の事業領域です。原料を調達した後の配合・製品化、更にお客さまに向けて適切に受託製造対応等を行っています。

オレンジ色の部分は、あくまでマーケットですが、自社製品でBtoBの形態を維持しながら、スポーツニュートリション分野、加工食品分野、飲料・その他食品素材に販売する、広いマーケットに対するカバレッジを持っています。

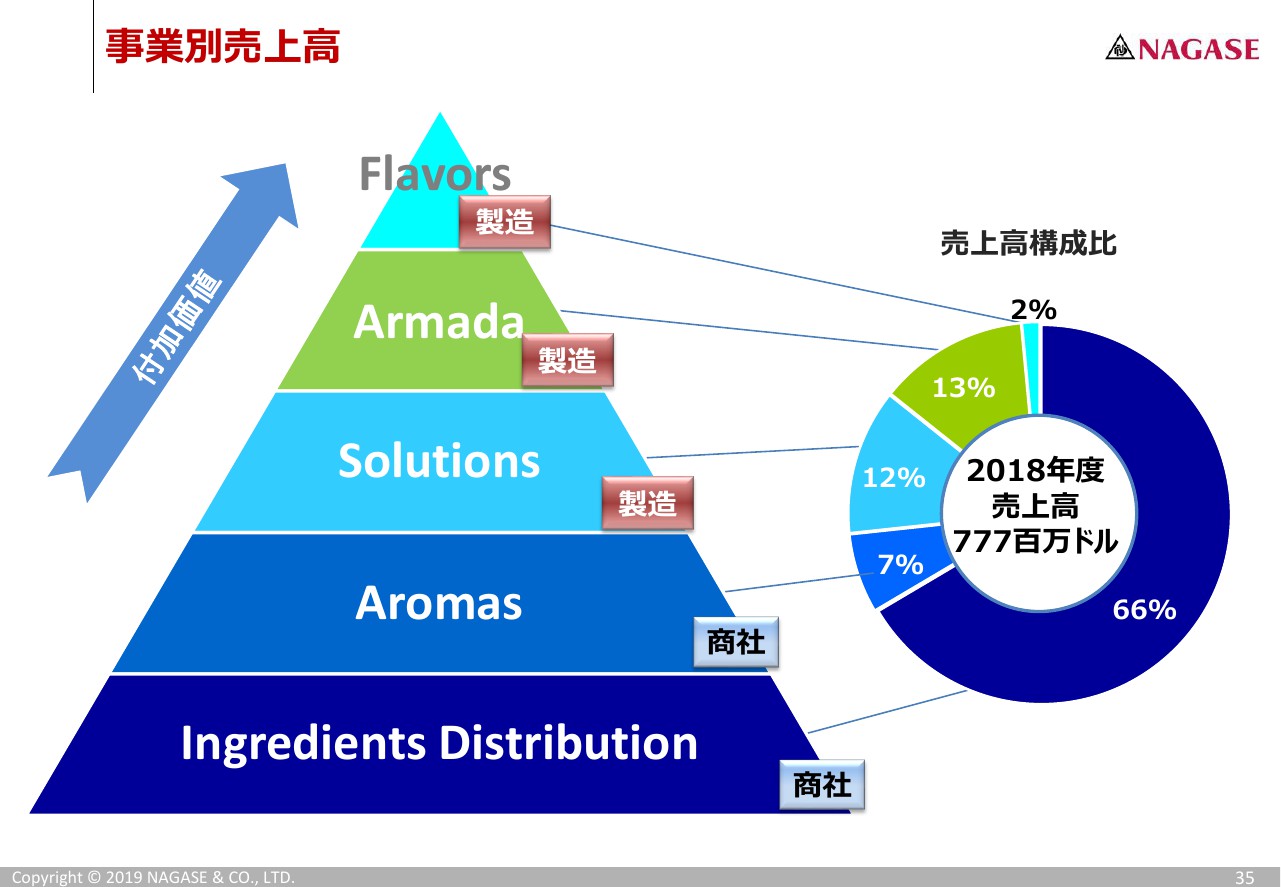

事業別売上高

事業別の売上高です。ピラミッドをご覧いただいてわかるように、商社業である食品素材の「Ingredients Distribution」、そして「Aromas」の事業を基盤にし、この調達力を背景に「Solutions」、「Armada」、「Flavors」という製造業・付加価値事業を展開しています。

売上高は右の円グラフのように、7割程度を商社業が占めていますが、今後はこの商社業の割合に対して製造部分の比率がさらに上がってくるという見込みを持っています。

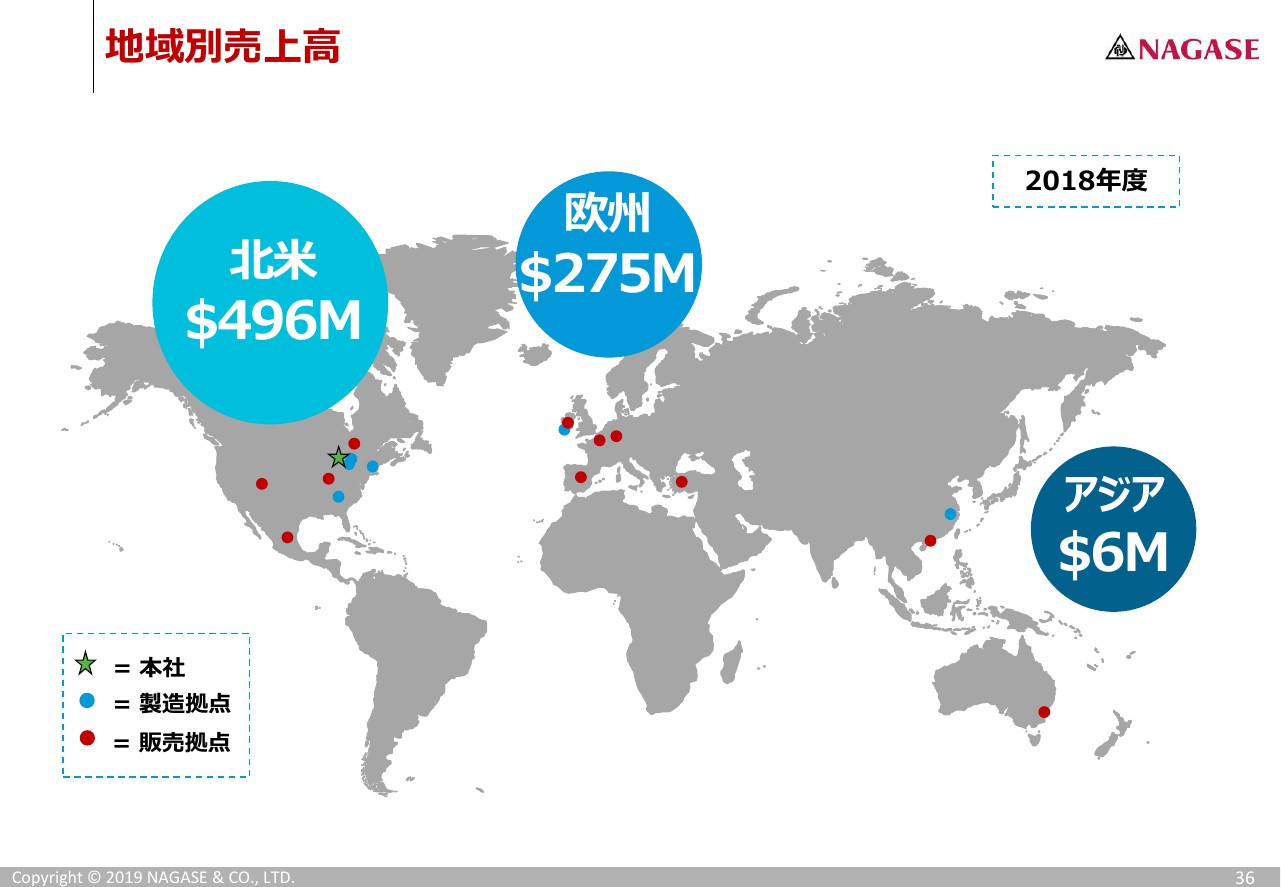

地域別売上高

地域別の売上高につきましては、スライド36ページをご参照ください。

Prinova社の強み、各市場環境①

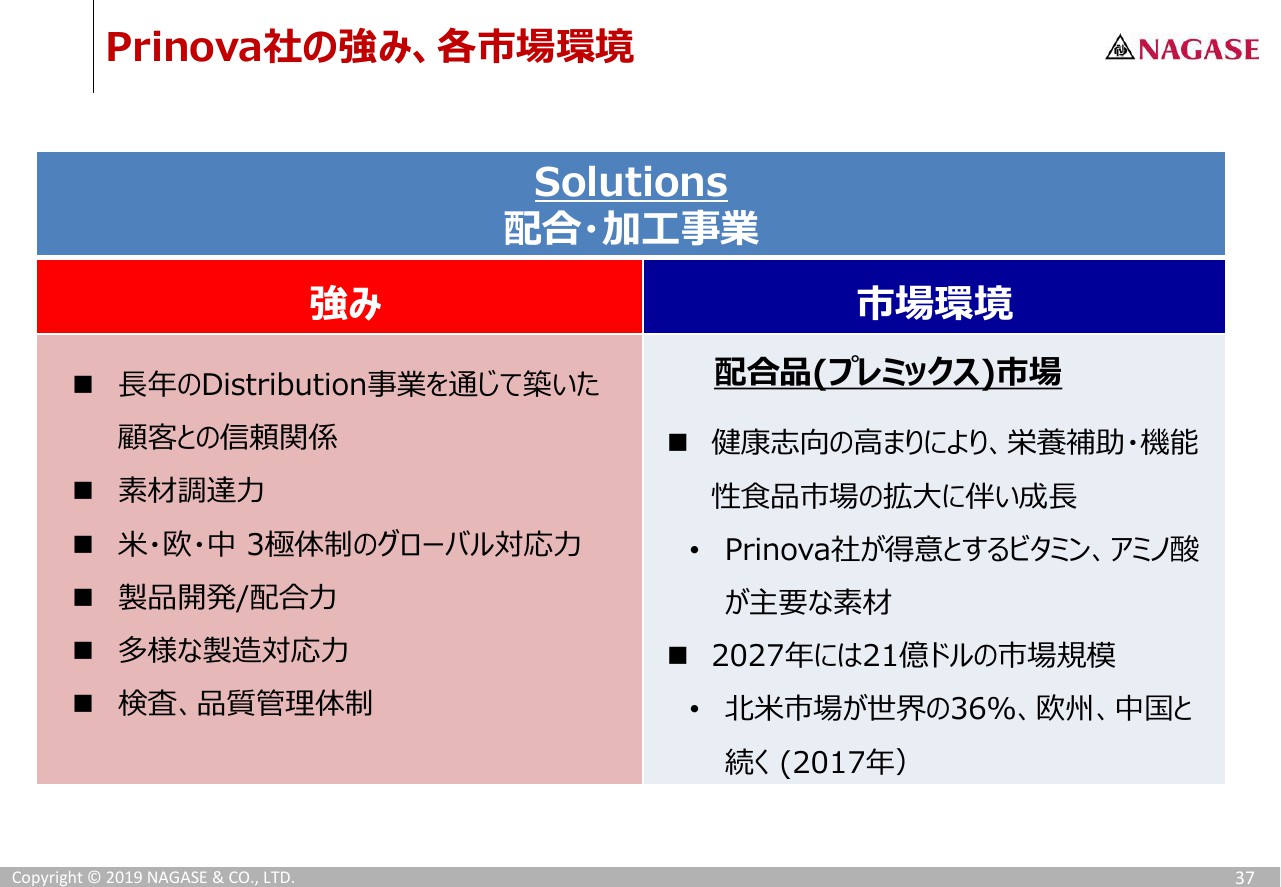

Prinova社の強みですが、今申し上げましたように、とくに製造業・付加価値事業に対する注力を進めています。今後も、この方針をさらに推し進めていくこととしていますが、「Solutions」について、強みと市場環境をもう少しご説明します。

配合・加工業と一言で申し上げても、お客さまに対するサービス力、良い評価を受けることに加え、重要なのが、2,000品目を扱えるという仕入れ力。これが非常に重要になってきます。Prinova社は、北米においても、この分野では最大のディストリビューターとしての位置付け、仕入れ力を持っています。

そのような仕入れ力を背景に、お客さまに対してどのような製品を提供できるか。お客さまが配合で困っていれば、新たな配合提案をするというようなことを、アメリカ・ヨーロッパ・中国の3極で同時に行うことができる事業体です。

市場環境についてです。スライドには「健康志向の高まり」と書いていますが、いろいろな機能性食品に対する要求が非常に高まっており、このような配合品に対する期待、もしくは配合メーカー(Premixメーカー)に対する期待も高まっています。

Premix市場としてはまだまだ伸びる勢いですが、現在のPremix加工市場規模としては、21億ドル(約2,000億円強)くらいのレベルです。おそらく、これは今後もっと伸びるとは見ていますが、現時点の見通しはそのくらいの規模です。

Prinova社の強み、各市場環境②

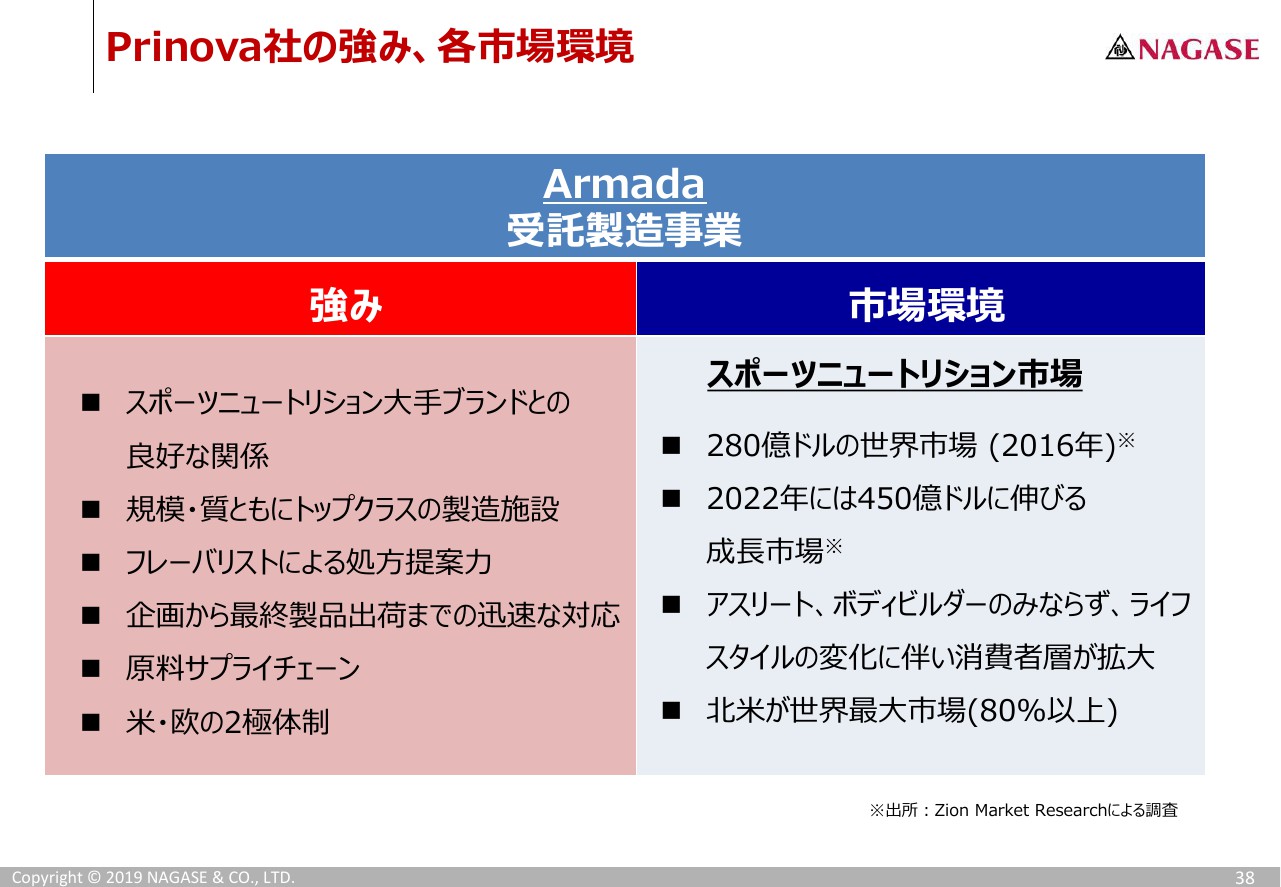

続きまして、Armada事業です。スポーツニュートリション市場に集中した事業です。お客さまからご依頼をいただくと、それをボトル詰めして、店頭に並べられる状態まで受託加工し、ブランドオーナーに販売するというBtoB事業です。

製造能力、およびフレーバリストの味付け・風味付けが非常に重要なキーになりますが、そのような能力を持ち合わせながら、原料の強いサプライチェーンを併せ持ち、アメリカとヨーロッパの2ヵ所で生産拠点を構えているという点が大きな強みになっています。

市場に関してです。スポーツニュートリション市場は、日本ではあまり聞かず、まだこれからという印象をお持ちかもしれませんが、現在約300億ドル(約3兆円)市場とも言われています。数年後、末端市場になりますが、2022年には450億ドル以上、5兆円から6兆円といった急成長を遂げる分野・市場です。

とくにアスリートやボディビルダーといった、かなり専門的な方々だけではなく、ライフサイクルの変化に伴い、この業界における位置付けはどんどん一般に広がっているところで、アメリカが現在、市場の7割、8割を占めているような市場となり、Armada事業が伸びている背景です。

Prinova社の成長エンジン – 付加価値事業の拡大

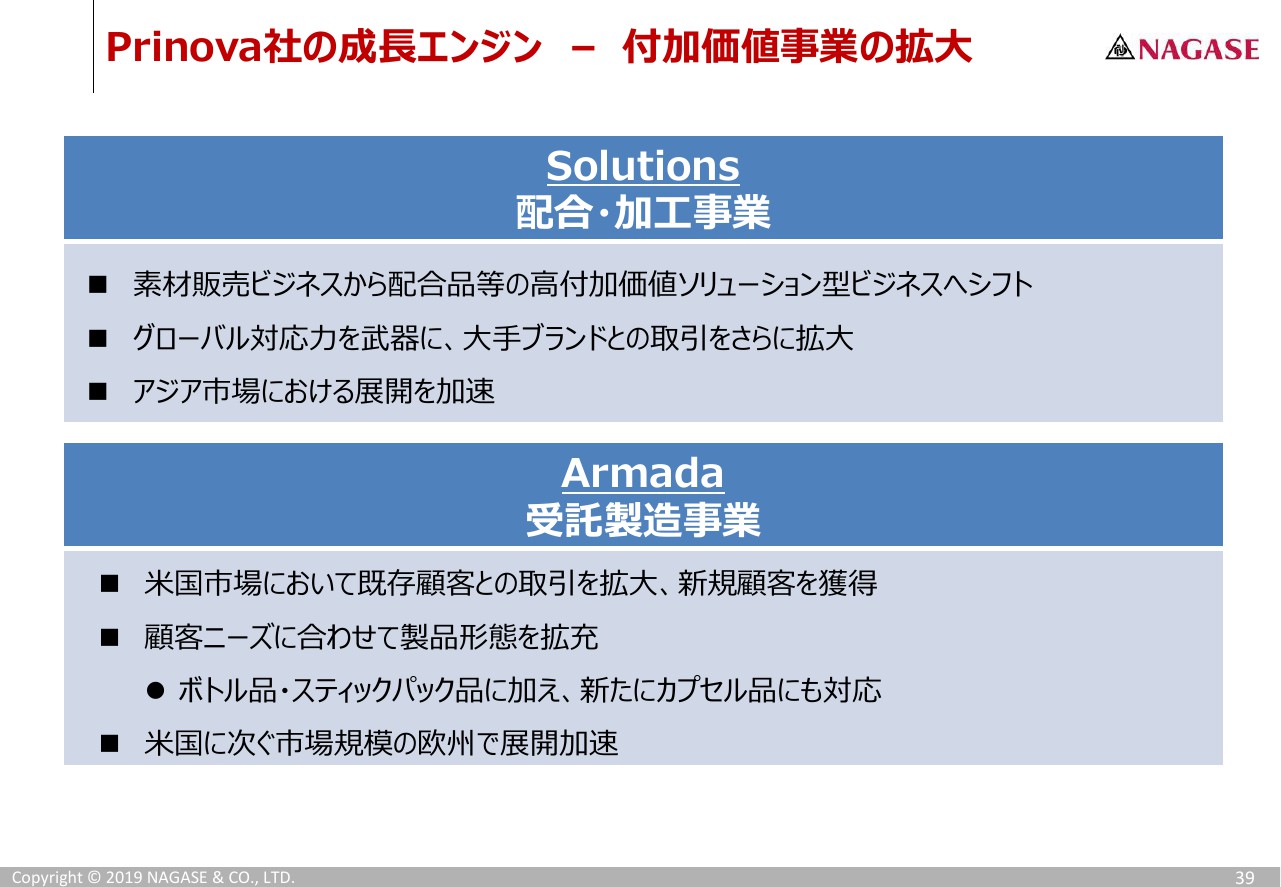

Solutions事業・Armada事業という2つの製造(付加価値)事業を中心に今後成長していくというビジネスモデルを強化すべく、NAGASEグループと一緒になり、伸ばしていくという方向性です。

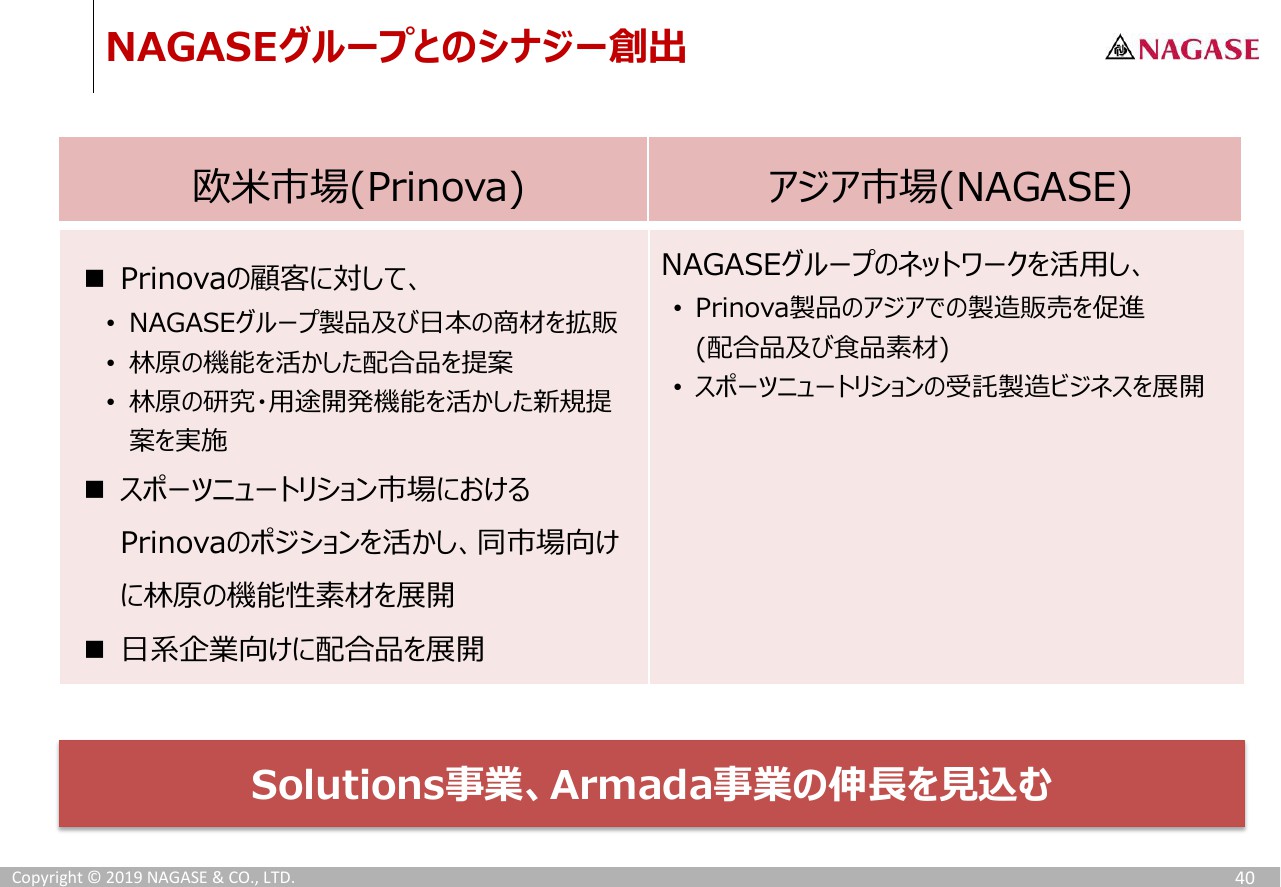

NAGASEグループとのシナジー創出

欧米市場・アジア市場での、NAGASEグループとのシナジーです。欧米におけるPrinova社のプラットフォーム、基盤は非常に強いものがあります。

この基盤に対し、NAGASEグループが持つ素材、とくに林原、そしてナガセケムテックスおよび長瀬産業が扱うものを販売すべく、新しい商品を、NAGASEグループにとりましては新しいルートで、欧米市場での存在感を出していきたいと考えています。スポーツニュートリションに関しても、Prinova社の非常に強いポジションを利用できると思っています。

一方でPrinova社は、アジアにおける展開がまだまだ途上です。このアジアにおける展開を補完すべく、NAGASEグループのネットワーク、そしてNAGASEグループの現地法人を含む販売基盤を利用し、これから伸びるであろう中国・アジア・日本での活動を活発化させていく方向です。

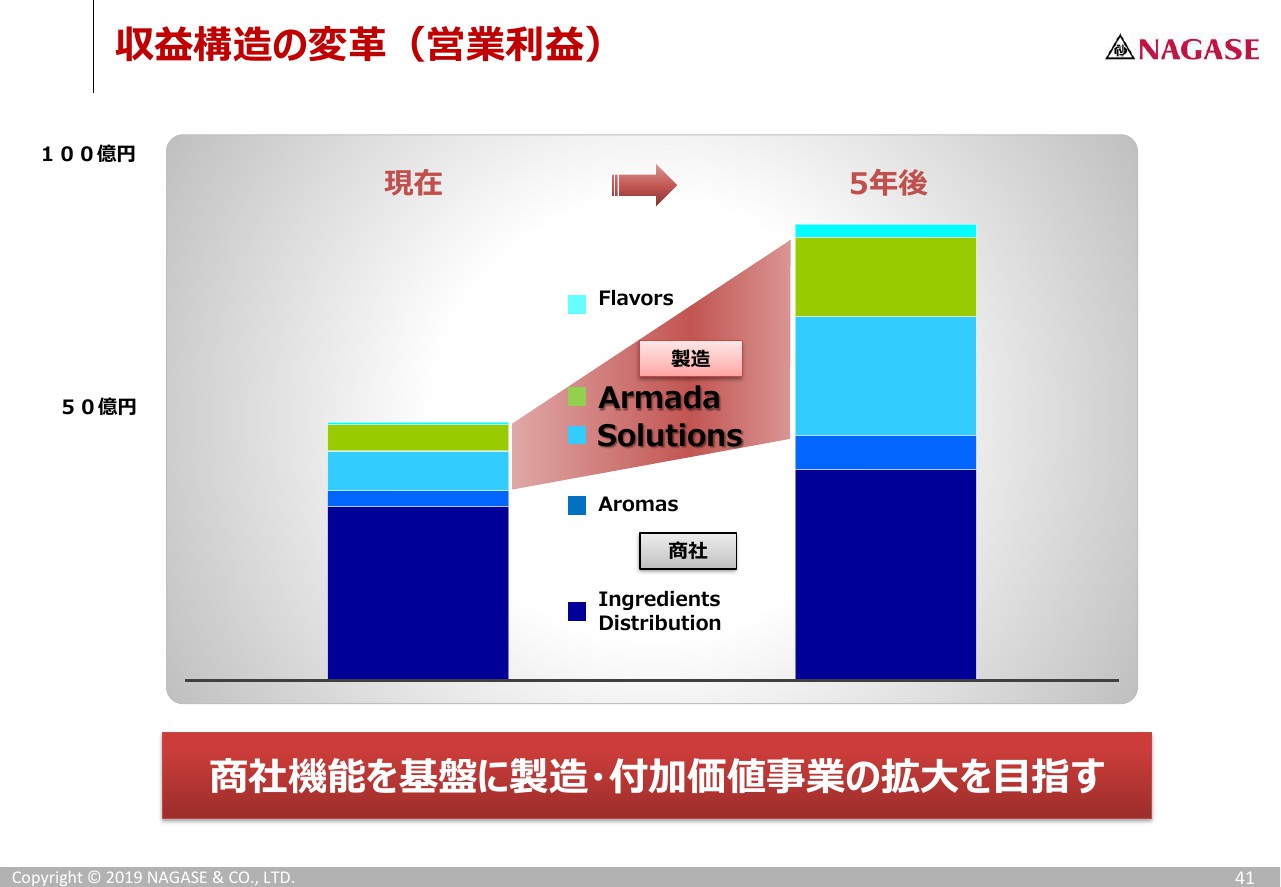

収益構造の変革(営業利益)

そのようなことを含めまして、5年後には現在のPrinova社の収益を2倍程度にすることを目指します。収益を倍増させる背景としましては、付加価値事業である製造業の伸びに大きく期待するという収益構造となっています。

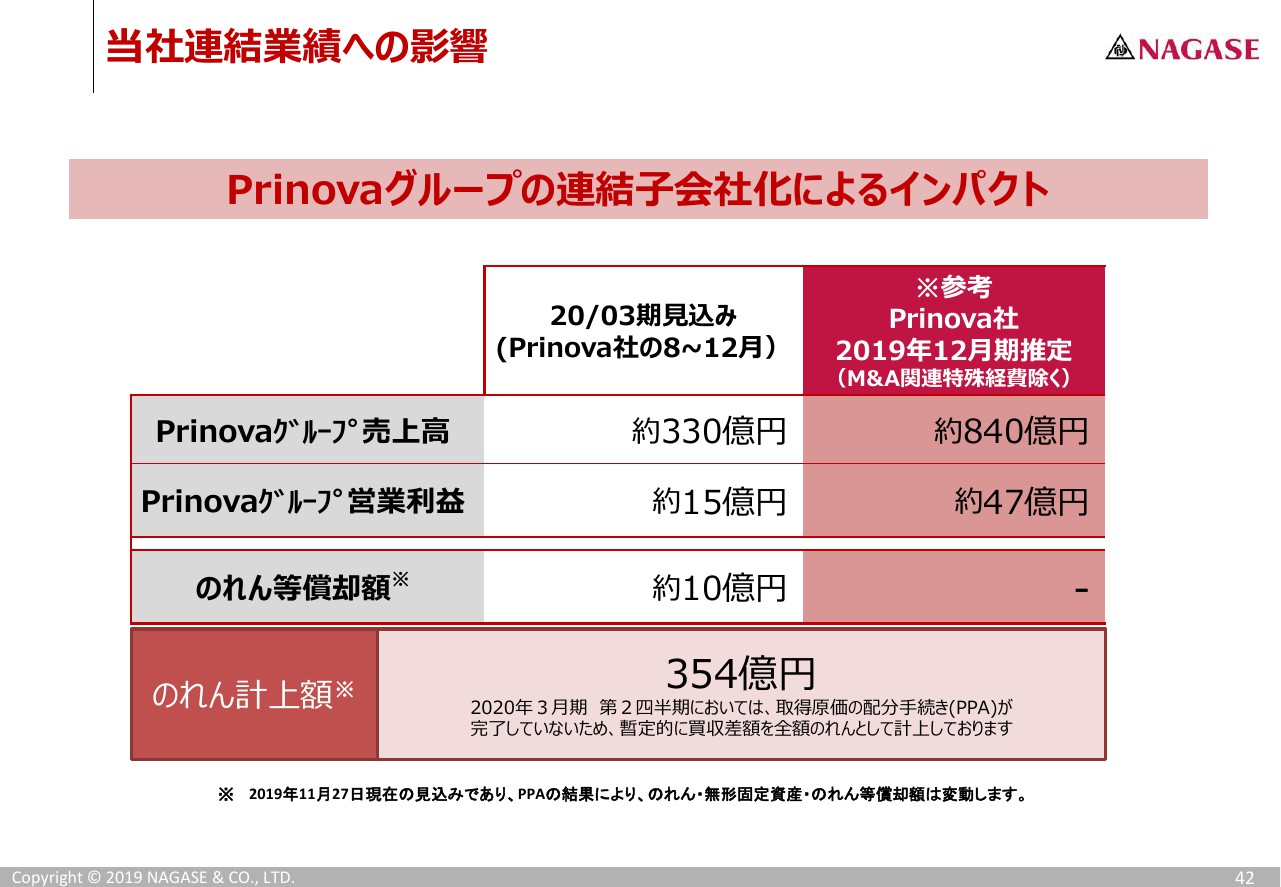

当社連結業績への影響

最後に、当社の連結事業に与える影響です。2020年3月期は、売上高としては今回は5ヵ月分の連結となるので約330億円、営業利益としては約15億円となり、のれんの償却額を約10億円見込んでいますので、このような数字になります。

ちなみに、Prinova社の現時点における推定の実力値ですが、売上高としては八百数十億円規模、営業利益ベースでは47億円規模となり、今期連結する5ヵ月分以外の部分を含んだ年間見通しの規模です。のれん計上額は354億円を見込んでいますが、この中にはまだ無形固定資産の最終確定を待つ部分があるので、償却期間に関しては、別途報告させていただくことになると思います。

以上をもちまして、米国Prinova社の買収に関するご説明・ご報告とさせていただきます。ありがとうございました。