2019年9月19日に行われた、アドバンス・レジデンス投資法人2019年7月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:アドバンス・レジデンス投資法人 代表取締役 高野剛 氏

アドバンス・レジデンス投資法人 取締役 第一資産事業本部長 工藤勲 氏

アドバンス・レジデンス投資法人 取締役 エンジニアリング事業本部長 木村知之 氏

アドバンス・レジデンス投資法人 財経本部長代行 兼 財務経理部長 大久保宏晃 氏

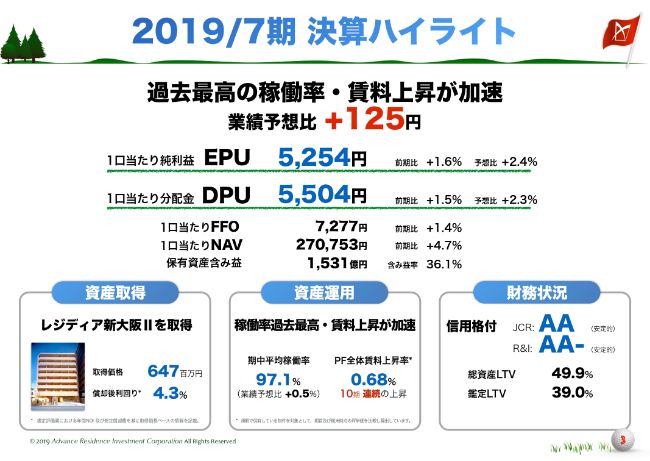

2019/7期 決算ハイライト

高野剛氏(以下、高野):高野でございます。よろしくお願いいたします。本日は、第18期アドバンス・レジデンス投資法人決算説明会にお越しいただきまして、誠にありがとうございます。衷心より厚く御礼申し上げます。また、弊社の都合で説明会の日程を変更させてしまいましたことを、重ねてお詫びを申し上げたいと思います。誠に申し訳ございません。

それでは、本題の決算説明に移らせていただきます。3ページの中段下、資産運用でございます。稼働率過去最高実績、予算比の0.5パーセントプラスで、期中平均は97.1パーセントです。

そして、ポートフォリオ全体の賃料は10期連続上昇の0.68パーセントという結果でございました。この結果、上段は業績予想比プラス125円で、EPU5,254円、DPU5,504円という結果で締まっています。

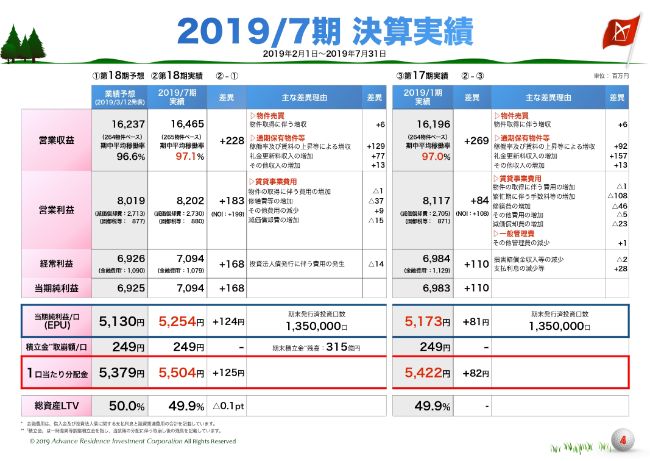

2019/7期 決算実績

4ページは詳細でございます。左側のボックスが予算と当期の対比、右側のボックスが前期と当期の対比になっています。

まず、左側のボックス上段、トップラインです。営業収益でございますが、まさに上段の真ん中辺り「主な差異理由」に記載させていただいていますが、さらに中段の「賃料収入および賃料の上昇による増収で、プラス1億2,900万円」と記載させていただいています。

内訳といたしましては、稼働による影響が70パーセント弱でございます。左側に目を通していただきますと、予想96.6パーセントに対して実績97.1パーセントと大きく寄与しているということでございます。

一方、右側は前期実績でございます。主な差異理由としては賃料上昇のプラス差異9,200万円があります。内訳といたしましては、80パーセント強が賃料上昇による寄与でございます。したがって、予算対比で言うと稼働の恩恵が、前期実績対比で申しますと賃料上昇の恩恵が、大きく結果に寄与しているというところでございます。

また、前期・当期の差異で申しますと、おおよそ賃料と共益費込みのポートフォリオ全体の収益に対しまして、当期はだいたい0.5パーセントの賃料上昇があったということなので、結果、前期の実績としては、年率1パーセントの上昇を達成できたという結果でございます。

この結果、下段の青い枠でございますが、前期対比でプラス81円、前期対比で1.5パーセント増の5,254円が、EPUの結果でございます。これに負のれん定期取崩を加えた5,504円が分配の実績になってまいります。

それではこの後、資産の取得・運用、資産管理、財務の状況を詳細にご案内申し上げます。その部分につきましては、資産取得・運用は工藤から、資産管理は木村から、財務状況は大久保からご案内を申し上げ、最後に今期・翌期の業績予想は、私からご案内申し上げたいと思います。よろしくお願いいたします。

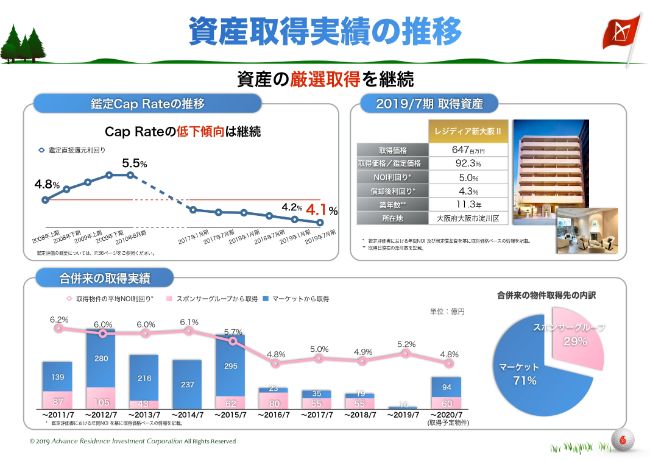

資産取得実績の推移

工藤勲氏:着席にて失礼いたします。それでは資産の取得と運用についてご報告させていただきます。まず、左上をご確認ください。継続鑑定評価におけるポートフォリオ全体の利回りですが、4.1パーセントになっています。

東京23区は4パーセント弱、地方都市におきましては、4パーセント中盤から5パーセント程度となっています。引き続き、利回りは低下傾向になっています。

このような環境のなか、当期におきましては相対取引にて「レジディア新大阪Ⅱ」の取得をいたしました。なお、物件の取得に際しましては、会計上の減損リスク・財務上の鑑定LTV上昇リスク・ポートフォリオの収益性等を考慮いたしまして、取得の判断を行っています。

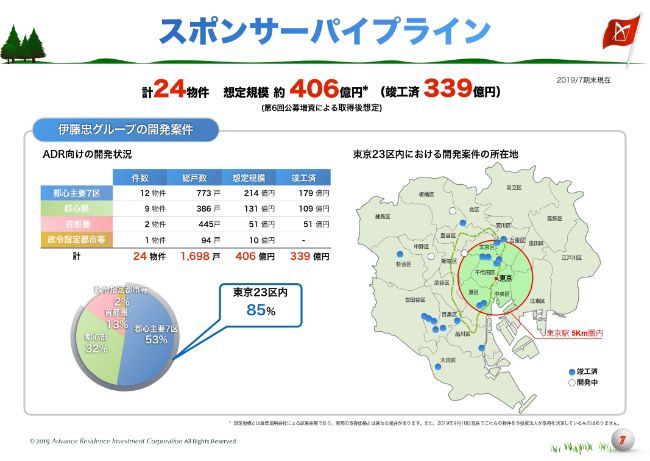

スポンサーパイプライン

続きまして、7ページをご覧ください。こちらはスポンサーパイプラインの状況でございます。こちらは記載のとおり、東京23区が85パーセントを占めている状況でございます。

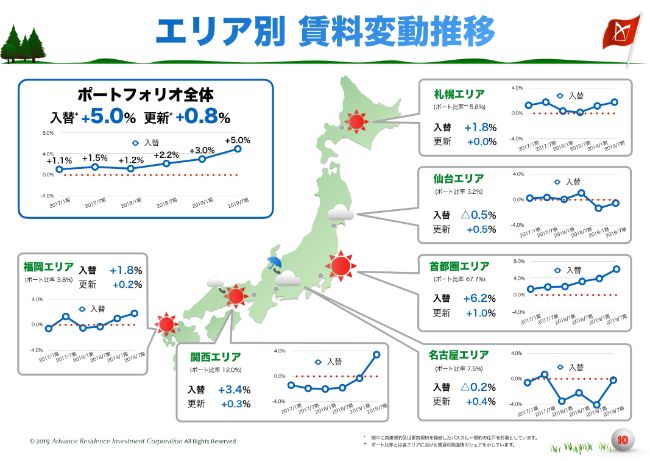

エリア別 賃料変動推移

続いて資産運用についてのご報告です。10ページをご覧ください。ポートフォリオ全体の入替につきましては、前期の3.0パーセントから大きく上昇し5.0パーセントとなりました。更新におきましては、0.8パーセントの増額改定となりました。各都市における実績は、記載のとおりとなっています。

足元の状況としましては、札幌・福岡エリアは引き続き順調です。仙台エリアにつきましては安定的です。関西エリアについては回復傾向となっています。なお、名古屋エリアについては、当期実績は回復していますが、一部空室住戸をサービスアパート運営に切り替えたことで、賃料の上昇が図れたことが(回復の)要因となっています。足元の実態としましては、新規供給等の影響もあり、回復にはもう少し時間を要するものと考えています。

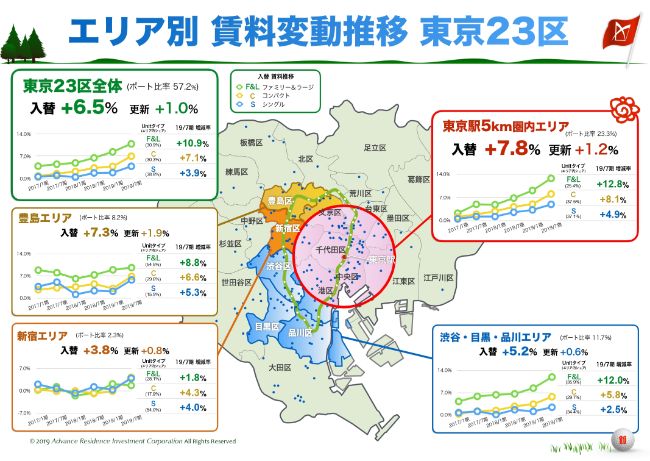

エリア別 賃料変動推移 東京23区

11ページをご覧ください。東京23区の賃料変動推移になっています。まず左上をご確認ください。入替につきましては6.5パーセントで、タイプ別ではファミリー&ラージタイプで10.9パーセント、コンパクトで7.1パーセント、シングルで3.9パーセントの増額となっています。

住戸タイプ別のシェアにおきまして、各タイプほぼ均等に分散されているのがご確認いただけるかと思います。また、更新においては1.0パーセントの増額改定となっています。

とくに賃料上昇が大きく現れているのは、東京駅5キロメートル圏内のエリアになっています。入替においては7.8パーセント、更新につきましては1.2パーセントの増額改定となっています。ファミリー&ラージタイプはもとより、シングル・コンパクトタイプも、底堅い需要にも十分支えられながら賃料の上昇が実現しています。

なお、こちらに記載のその他3エリアですが、傾向としては同じではございます。ですが、新宿エリアについては入替が3.8パーセントとなっています。ただし、物件を山手線内側で対象を絞ってみますと、約8パーセントの上昇となっています。個別物件の状況としましては、駅近・大規模といった物件で、より賃料の上昇が鮮明に表れているのが足元の状況でございます。

2019/7期 入替更新実績

続きまして、12ページをご覧ください。上段が入替・更新の内訳となります。入替においては1,240万円、更新は320万円と、合計で1,560万円の増額となっています。この内訳としましては、入替で約80パーセント、更新においては20パーセントとなっており、更新時における賃料改定も内部成長に十分寄与しているものと考えています。

我々の運用会社としましては、入替と同等に更新にも注力しており、PM会社との連携をより一層密に行いながら、さらなる内部成長を実現してまいりたいと思っています。

下段左側は、募集関連収支になります。こちらは、とくに礼金の取得が約1ヶ月に迫る水準まで上昇したところから、こちらが改善の要因となっています。また、平均入替期間ならびに更新率については、記載のとおりとなっています。

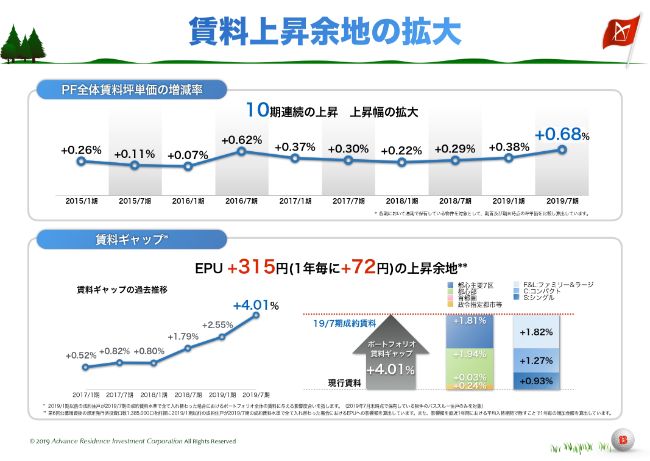

賃料上昇余地の拡大

続きまして、13ページになります。上段のグラフは、ポートフォリオ全体の坪単価の推移です。先ほどから申し上げているように、入替更新による増額改定に伴って、当期は0.68パーセントと高い上昇率になっています。

下段は賃料ギャップの推移です。当期、賃料ギャップは4パーセント強と、こちらも一層上昇しています。内訳としましては、東京23区での影響が90パーセント強、コンパクトタイプ以上の住戸におきましては75パーセント強となっています。また、EPUの上昇余地は、当期の成約賃料水準で全住戸が入れ替わった場合を前提に算出しています。以上となります。

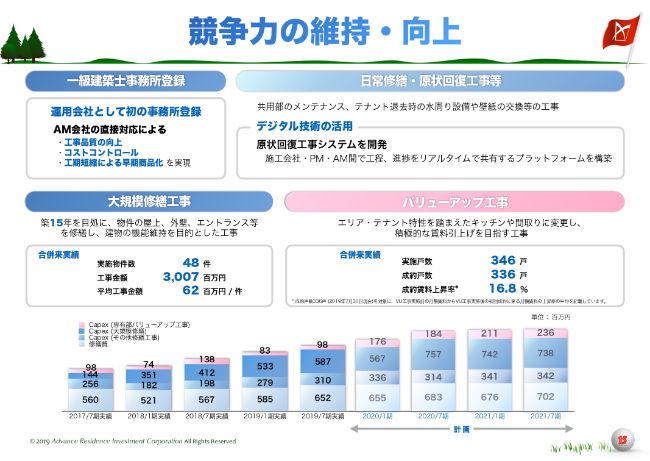

競争力の維持・向上

木村知之氏:引き続き、資産管理パートを説明させていただきます。15ページをご覧ください。築年経過に対する競争力の維持・向上についてです。まず上段右の「一級建築士事務所登録」です。運用会社として初の事務所として登録させていただいています。これにより、AM会社の直接対応による工事品質の向上、コストコントロール、工期の短縮化を実現したいと考えています。

右側をご覧ください。こちらは今期のトピックスのうちの1つになります。「デジタル技術の活用」と記載しています。具体的には、原状回復工事においてシステムの導入をさせていただきました。施工会社・PM会社・AM会社間で、工程・進捗をリアルタイムに共有できる仕組みとなっています。対象は東京23区の物件となり、こちらで月平均で約200戸を管理させていただいています。

これにより、実際に運用会社職員の実査等を経ながら、精査に管理することができています。また、おかげさまでトラックレコードも順調に積み上がっています。

中段をご覧ください。合併内の実績ではございますが、大規模修繕工事は48件、専有部のバリューアップ工事につきましては346戸となっています。

大規模修繕工事

16ページをご覧ください。こちらは大規模修繕工事の事例でございます。当期は9件、5億5,000万円の工事を実施していますが、そのうちの「レジディア代官山」を掲載しています。

バリューアップ工事

また、17ページをご覧ください。専有部におけるバリューアップ工事の実績でございます。左の表をご覧ください。合併内の実績336戸におきまして、従前の賃料から工事後の賃料の上昇率は平均で16.8パーセントとなっています。

また、17ページの下段です。直近期におきましては30戸の工事を完了いたしましたが、そのうち、もうすでに20戸が成約しています。こちらの賃料上昇率は平均で20パーセントを超えることになっていますので、良好な環境下で好調なパフォーマンスを発揮していると認識しています。

右側にはその一例を掲載しています。築17年の物件「レジディアタワー麻布十番」になりますが、こちらも賃料の上昇率は33.3パーセントとなっています。

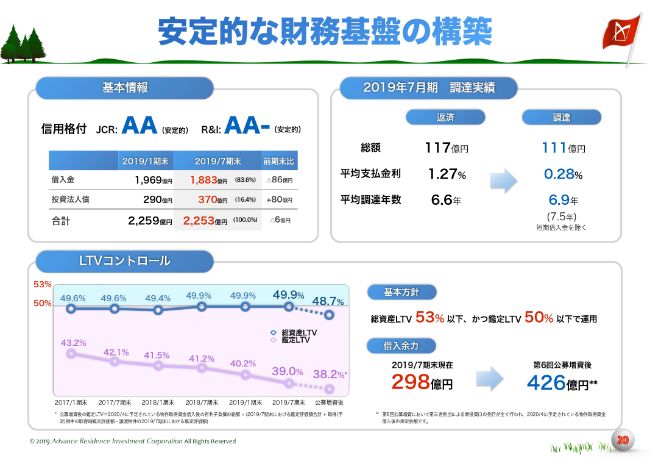

安定的な財務基盤の構築

大久保宏晃氏:続きまして、財務状況の報告になります。20ページをご覧ください。左上が格付の状況でございますが、18期においては、従前からの変更は特段なく、JCRさんから「AA」、R&Iさんから「AA-」を頂戴している状況でございます。

続きまして、上段右側です。18期の調達状況でございますが、返済の117億円の平均支払金利1.27パーセントに対しまして、調達は111億円、金利は0.28パーセントと、かなり低利での調達ができている状況です。

主な要因としてはマーケットレート、ベースレートがかなり低位で推移したところが大きいと認識しています。

続きまして、下段のLTVコントロールです。方針につきましては従前から変更がなく、総資産LTV53パーセント以下、鑑定LTV50パーセント以下で運用いたしています。左のグラフに記載してありますが、鑑定LTVが第6回公募増資後で38.2パーセント、総資産LTVが48.7パーセントまで低下しまして、結果的に借入余力が426億円まで増加している状況でございます。

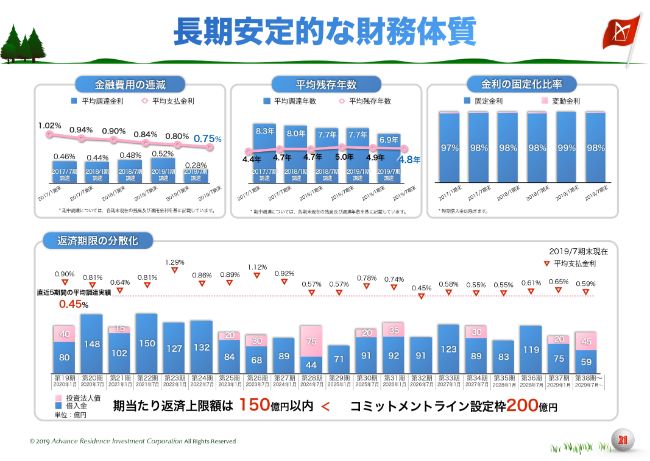

長期安定的な財務体質

21ページです。「長期安定的な財務体質」として、いくつか数字を掲載しています。上段左側、金融費用の逓減で、平均支払金利は0.75パーセントまで低下いたしています。また、18期の調達部分については0.28パーセントとなっていますが、前期と比べてかなり急降下しています。マーケット金利が乱高下していることもあり、この水準を今後の前提に置くのは少しリスクがあるのではないかという見方をしています。

上段真ん中の「平均残存年数」は4.8年です。また、18期の調達年数は6.9年とありますが、短期の分を除くと7.5年となりますので、これらの数字についてはほぼ横ばいという見方をしています。

最後に返済期限の分散化ですが、コミットメントライン設定枠の200億円からバッファ50億円を除いた150億円を期当たり返済上限額として運用しています。方針どおりの運用ができている状況でございます。以上、財務パートの報告になります。

第6回公募増資の概要

高野:では最後に、業績予想をご案内申し上げたいと思います。24ページをお開きください。2019年9月10日に、3年ぶり第6回目の公募増資を行いました。新規発行口数3万5,000口、調達予定額113億円でございます。これは24ページに記載した9物件の154億円の取得資金に充てさせていただくものでございます。

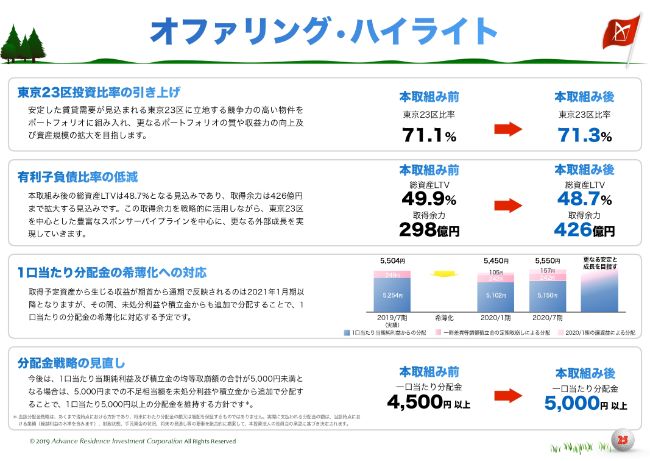

オファリング•ハイライト①

25ページでございます。この結果、23区への比率が71.1パーセントから71.3パーセントに増加しています。また、取得余力はご説明させていただいたとおり、298億円から426億円に増額しているということでございます。

25ページの下段でございます。従前から「一時差異等調整積立金(負のれん)の上限の金額をベースに、仮に配当金額DPUが一定の水準を下回ったならば、その部分は負のれんを充当して分配金を守ります」というお話を申し上げてまいりました。そのフロアを4,500円と発表させていただいていましたが、今般、この水準を5,000円に引き上げさせていただくものでございます。

オファリング•ハイライト②

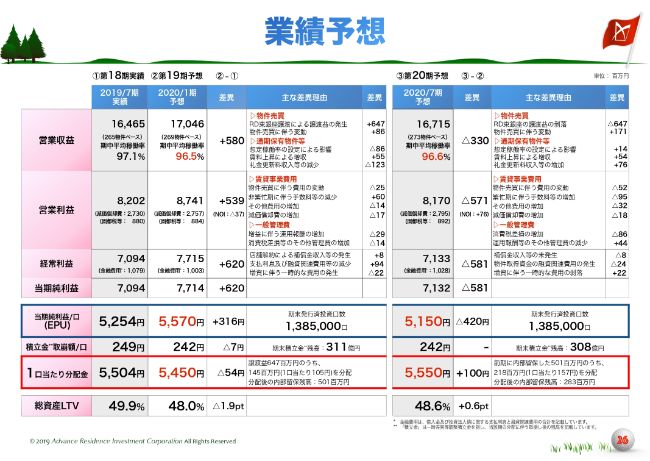

26ページです。今期・翌期の業績予想でございます。左側のブロックは、今期・当期の予想差異、右側が翌期と当期の予想差異になっています。

まず左側、今期・当期の予想差異でございます。一番上、トップライン、営業収益でございますが、なんと言いましても、今期においては「レジディア東銀座」の売却益6億4,700万円がプラスされているため、トップラインの大半を占めています。逆に、当期におきましてはこの部分が剥落するため、今期・当期ではトップラインが大きく変動するということでございます。

また、ベースの稼働賃料上昇の見立てですが、主な差異理由に記載をさせていただいていますが、まず、今期におきましては、稼働が増え、繁忙期ということもございますので、今期の97.1パーセントから当期は96.5パーセントと、保守的な設定をさせていただいています。この結果、稼働率の影響、当期・今期ではマイナス8,600万円という見立てをしています。

一方、賃料上昇の部分におきましては、当期は「だいたい半期0.5パーセント、1年1パーセント」というお話を申し上げました。ここの見立てとしましては、だいたい0.356パーセントという水準で賃料上昇を見込んでいます。非繁忙期ということで、稼働および賃料上昇は保守的に見積もっています。

ただ一方、これらは稼働・賃料上昇にも影響を及ぼしてまいりますが、募集経費についてです。今期におきましては、原価率で言うとだいたい150パーセント、1.5倍でございます。これに対しまして、当期・翌期とも若干厚く見ています。

したがって、稼働は低めに、賃料も若干低めに、そしてコストは厚めに……「厚めに」と言うほどではございませんが、「少し厚めに」見立てていますので、新任CIOの工藤が、おそらく半年後にはこれをすべて超えるかたちで結果を出すのではないかなと思っています。ぜひご期待いただければと思っています。

また、これらの結果、下段のEPUは当期は5,570円、翌期は売却益が剥落しますので5,150円という数字になります。

配当(DPU)については、当社としては配当金額が売却益によってボラタイルすることはあまり本位だとは思っていません。

「わずかながらでも逓増し、安定的に配当させていただく」という配当政策を中心に考えているので、当期に発生する「レジディア東銀座」の売却益6億4,700万円のうち、5億円に関しましては翌期に内部留保させていただき、当期に関しては1億4,500万円のみを配当に充てさせていただく、という配当政策を考えています。したがって、DPUの当期のでき上がりとしては、負のれんを加えた5,450円という配当を企図しています。

また、翌期におきましては、繰り越した5億円のうち2億1,800万円ほどを取り崩して配当に充てさせていただき、さらに翌期以降に2億8,300万円を繰り越しさせていただきます。

結果として、DPUは5,550円という数字を企図させていただいます。今期・翌期ともに、賃料上昇は、だいたい0.36パーセントから0.37パーセントと保守的に見ているので、年間の上昇率としては1パーセント弱、0.9パーセントくらいとご理解いただければと思っています。

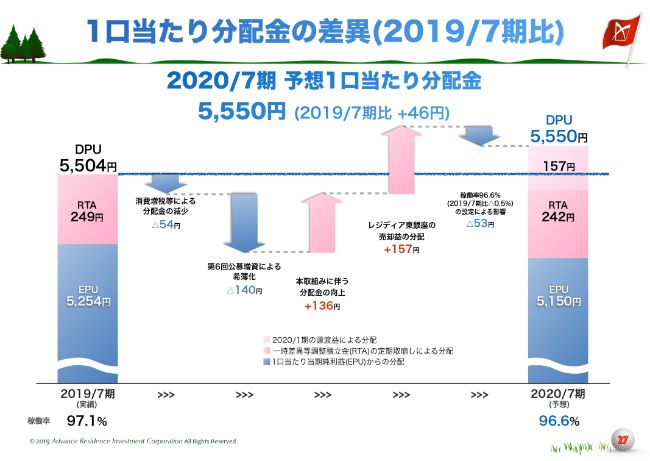

1口当たり分配金の差異(2019/7期比)

27ページでございます。当期から1年後の翌期にかけての、1年間の基礎体力およびでき上がりのDPU内訳の変遷を記載させていただいています。左側のEPU(基礎体力)5,254円に対し、RTAとは、負のれんの一時差異等調整積立金の取り崩し部分でございます。

これを加えたDPUベース5,504円から、公募増資を行わせていただいた関係、消費税の増税の関係、稼働の見立ての関係などにより基礎体力は約100円低下し、5,150円と見立てています。これにRTAを加え、さらに売却益の積み増して、1年後はDPUを5,550円と作り込みをしています。

これだけ見ますと、当期は基礎体力5,254円が約100円引き下がるように見えてしまいますが、この内訳のうち、100円部分から低下する半分の50円は、外的要因、消費税の増税による影響だとご理解を賜ればと思っています。

また、右側の棒グラフのすぐ左にも記載していますが、稼働の見立てが50円ほどあると思っていますので、実力値ベースでは1年後に5,200円だとご理解を賜ればと思っています。

さらに、1年後でも、当期に買わせていただく9物件、154億円の物件群の収益はまだフル寄与しないため、このフル寄与分を合わせますと、翌期以降の期における基礎体力(EPU)はほぼ当期実績並みの5,250円に近い数字を作り上げられるとご理解を賜ればと思っています。

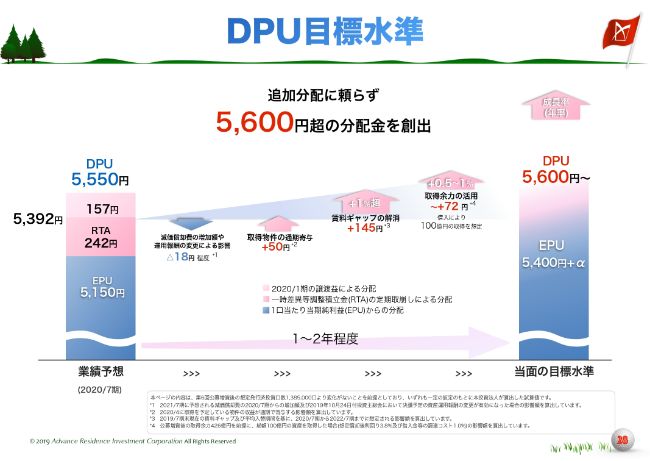

DPU目標水準

最後、28ページでございます。今申し上げました5,550円という配当予測に対して、1年後の2020年7月期にどの水準を目指していくのかです。当面、まずは1年後からさらに1、2年と考えていきます。そのため、今から3年内という時間軸のなかで、EPU・RTAのみで2階建てのみで5,600円を作り上げ、還元させていただきたいと思っています。

内訳しては、真ん中に記載したレントギャップの解消、賃料上昇を取りながら、この度財務体質を強化して、取得余力を増強したので、その分で最低でもだいたい100億円くらいは取得させていただき、レバレッジ効果を合わせて作り込みます。

だいたい5,392円から5,600円ですので、4パーセント弱、年率で言うと2パーセント弱を成長のドライバーとして見込みます。説明は以上になります。