2019年7月13日に行われた、エーザイ株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:エーザイ株式会社 専務執行役 チーフフィナンシャルオフィサー/チーフIRオフィサー 柳良平 氏

2019年度第1四半期 連結業績(IFRS)

柳良平氏:それでは私から、財務セクションについてご報告申し上げます。はじめに、第1四半期の連結業績、P/Lの状況でございますが、売上収益は1,540億円となりました。前年はリパクレオン・プリアルト等の事業開発案件の代わり金が含まれていました。また、2019年度からジェネリック事業が連結対象外になった影響を受けました。

このような影響を克服して、グローバル4品が158億円の増分を獲得しました。とくにそのなかでも、「レンビマ」が129億円の増収となっています。グロースドライバーの増収により7億円増収、前年同期比で100パーセントの1,540億円となっています。

「レンビマ」の拡大とジェネリック事業の非連結化により、ミックスが大幅に改善していますので、原価率が30パーセントを切り、粗利は106パーセントの増益となりました。この粗利の成長率の範囲内の101パーセントに費用全体をコントロールする財務規律が功を奏したことから、営業利益は大幅増益となりました。

費用内訳を見てみましょう。研究開発費は294億円となり前年から減弱して見えますが、この差分はほとんどが2018年度のアンドーバーの構造改革費用で説明がつく状況でございます。パートナーからの戻入金である180億円を加えますと、474億円を真水で投入していますので、実質的には前年同期から105パーセントの増加で、研究開発費の積極的な投入となっております。

パートナー負担額を加味した研究開発費の売上比は30パーセントを超えており、引き続き世界の大手医薬品産業のなかでも、もっとも研究開発に投資をしている会社の1つと言えるかと思います。また、販管費は119パーセント増の600億円となり2桁増を示していますが、この増分の大半は「レンビマ」に係るメルク社への利益折半費用の支払いでございますので、極めて前向きな費用計上と言うことができます。

「その他の損益」には、エルメッドエーザイの株式譲渡益44億円が含まれます。それらをもちまして、営業利益は258億円となり、OPマージンは節目の15パーセントを超えて、前年同期から125パーセントの増益となりました。

親会社所有者帰属の当期利益は217億円となりました。米国において、研究開発費減税の恩恵を受けたことなどから連結での税率が低下して、ボトムラインはおおよそ8割の増益を達成しています。

その結果、あくまで3ヶ月の参考指標ですが、この間のROEは14パーセントでグローバルトップティアレベルに近づき、エクイティスプレッドは6パーセントを確保して、残余利益モデルからのバリュークリエイションを担保いたしました。

なお、キャッシュにつきましては、この第1四半期特有の日本・中国等の前向きな売掛金増加からくる増加運転資本、「レンボレキサント」の買い取り、決算資金としての配当金支払い・税金支払いなどがございましたので現金残高は減弱しています。

しかし、1,500億円近いNet Cashは実質無借金の状況であり、Net DERはマイナス0.24倍、自己資本比率は59.2パーセントで、最適資本構成のレンジのほぼ上限に入っているかたちで、Strong Balance Sheetから財務の健全性は盤石でございます。

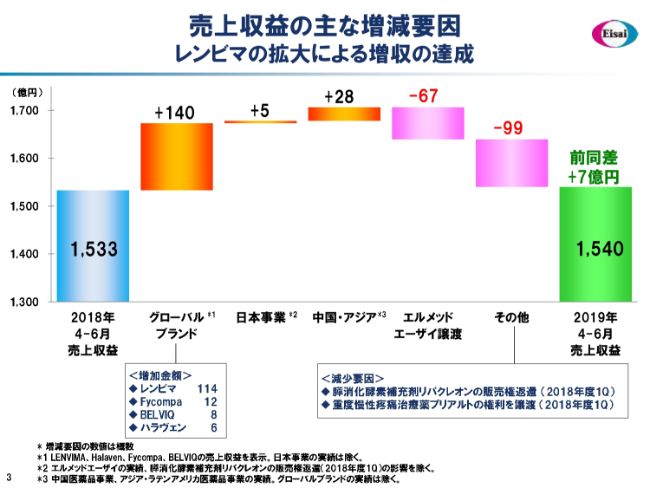

売上収益の主な増減要因

こちらの滝グラフで、売上収益の増減要因を見てみましょう。2019年の売上が1,533億円でした。そこにグローバルブランド、日本事業、中国・アジアでしっかり増収を獲得することで、エルメッドエーザイ譲渡や2018年にあった事業開発案件の影響を克服して7億円の増収となり、1,540億円の売上収益で着地しています。ちなみに、昨年度も今年度も、メルク社からのマイルストーンの収入はございません。

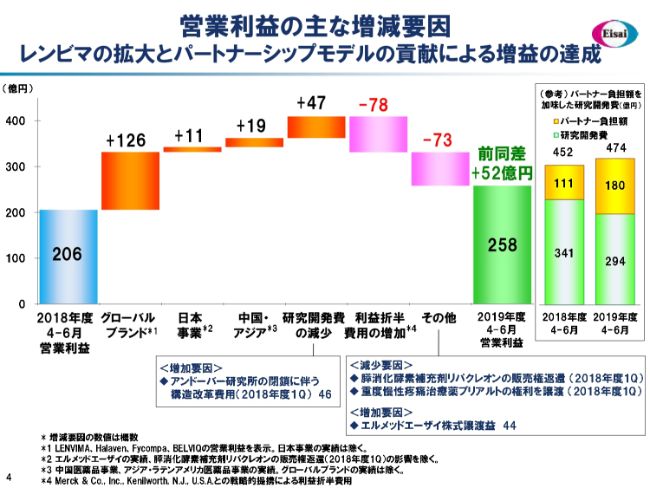

営業利益の主な増減要因

こちらの滝グラフで、営業利益の増減を見てみましょう。昨年の営業利益が206億円でした。ここから売上とパラレルになりますが、グローバルブランド、日本事業、中国・アジアでしっかりと増益を獲得し、研究開発費の項目も2018年のアンドーバーの構造改革費用があったことから増益要因になりました。

あくまで前向きな費用計上ですが、そこからメルク社への「レンビマ」に係る利益折半費用が増加しており、全額では109億円まで達しました。さらに事業開発案件の出入りを吸収してプラス52億円の大幅な増益となり、営業利益は258億円となっています。

(スライドの)右のボックスで研究開発費をご覧いただきたいと思います。研究開発費は、2018年のアンドーバーの構造改革費用の影響で減弱して見えますが、次世代アルツハイマー品である「BAN2401」、抗がん剤「レンビマ」は、パートナーを擁してのエーザイの基幹プロジェクトです。そのメジャープロジェクトが順調に進捗していることで、パートナーからの負担金入手が111億円から180億円と急増していますから、全体では真水で5パーセントの増加となっています。

年度見通しで見ましても、優先プロジェクトが順調に進捗することから、2桁の研究開発費の増加となります。今期も積極的な研究開発投資を行ってまいります。

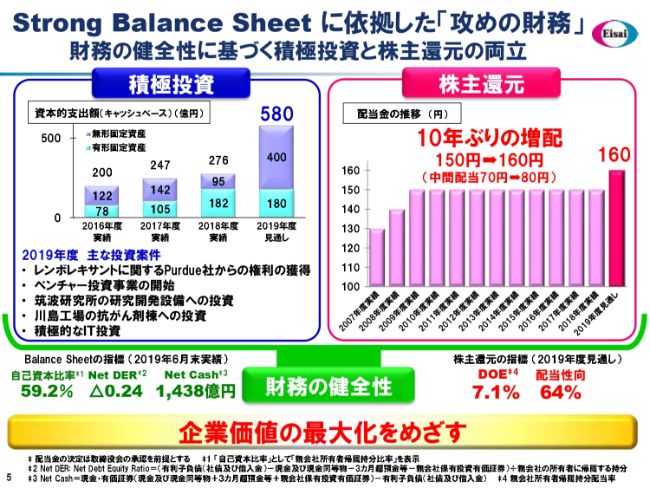

Strong Balance Sheet に依拠した「攻めの財務」

「攻めの財務」と称して、エーザイの資本政策は今期から新しいステージに入ります。

まず積極投資ですが、R&Dの積極投資に加えまして、資本的支出も積極的に、将来のための前向きな投資を行います。従来は巡航速度で、200億円から300億円の減価償却レベルの有形・無形固定資産の入手でしたが、今期は投資を倍増して580億円のキャペックスを投入いたします。

主な案件は「レンボレキサント」の買い取り、コーポレートベンチャーキャピタル等へのベンチャー投資、筑波・川島の設備投資、IT投資などと、R&Dに加えて設備投資やベンチャー投資でも着々と将来の成長のための布石を打ってまいります。

その投資をまかなったうえで、株主還元について申し上げますと、今期は10年ぶりに増配を行います。新しいステージとの節目とも言えるかと思いますが、2009年度以来10年間、2018年度まで150円の配当を維持してまいりました。それを2019年度は中間配を70円から80円として、年間160円に増配いたします。

増配の決定につきましては、改めて方針を見直したことによります。(増配理由の)1つ目は好調な第1四半期の業績を確認したことで、とくに「レンビマ」が2倍に増加して、大幅にバジェットを超過する拡大を見せていることです。2つ目がクレジットの問題で、格付け会社のレビューを終えてポジティブな評価をいただき、盤石の財務に対して確信を得たことが挙げられます。

3つ目として、今回の10円増配分は(合計)約29億円になりますが、財務でファンディングします。すなわち、政策投資株式、いわゆる持合株式の解消による代わり金によって、コーポレートガバナンスならびに資本効率の観点から増配いたしますが、その交渉がおおむね直近で目処がついたことから、確信を得たということによります。

最後の4つ目が、今日のプレゼンテーションです。アイヴァン・チャンと井池からありますが、ニューロロジー・オンコロジーのサイエンティフィックな知見を得て、いっそうADの次世代品に自信を持っている、「レンビマ」の最大化に自信を持っているという経営者の自信を示すといった、配当のシグナリング効果を企図しています。この4つを総合的に鑑みて、10年ぶりの増配を決定いたしました。

この積極投資と倍増するキャペックスと増配を両立できるのは、Strong Balance Sheet、いわゆる財務の健全性です。先ほど申し上げたように、自己資本比率は59パーセント超と最適資本構成の上限に近づいていますし、引き続きNet Cashは1,500億円弱を有して、Net DERはマイナス0.24倍です。期末ではおそらく1,700億円レベルまでにもう1回積み上がるほどのキャッシュを持っております。

このNet Cashを、エージェンシーコストではなくてリアルオプションとしてバリュークリエイションにユーティライズするために、高度な資本政策を擁して投資と還元を行います。

参考までにですが、配当指標は増配後の通期見通しでDOE7.1パーセント、配当性向64パーセントとなります。グローバルトップティアの中央値は、私の試算ではDOE8.8パーセント、総還元性向105パーセントですので、グローバルとのピュアコンパリゾンから考えてもまだ余裕のある水準でございます。

この10年間、150円の配当をしてきたなかで、平均DOEは8.5パーセント、平均配当性向87パーセントと余裕のある水準です。そのため、今後の投資案件、業況、キャッシュフローを見極めつつ、継続的・断続的あるいは機動的な投資や還元をさらに二の矢三の矢を放っていくファイナンシャルリレーを備えている、強固なファイナンシャルインテグリティを持っていることになります。

このように、財務の健全性に依拠して積極投資と株主還元を両立することで、資本政策も含めて企業価値の最大化を目指してまいりたいと思います。

2019年度 連結業績見通し(IFRS)

財務セクション最後のスライドになりますが、通期見通しをお示ししています。好調な第1四半期の業績ならびに2018年以上に大きなメルクさんからのマイルストーンが、とくに後半に集中して予定していることなどから、106パーセント増収の6,800億円の売上には自信を深めております。

研究開発投資は107パーセントの成長ですが、真水では2桁の投入を行います。そのうえでパートナーシップモデルで吸収し、営業利益は1,030億円となり、「EWAY 2025」の中間点である2020年度に企図していた1,000億円超の営業利益目標を1年前倒しで達成しました。年間でもOPマージン15パーセントを確保して、20パーセントの増益を企図しています。

ROEは11.2パーセントと、残余利益モデルから来るエクイティスプレッド3.2パーセントによるバリュークリエイションを、株主価値創造理論から作っていきます。

先ほど申し上げたように、年間配当金は160円、DOEは7.1パーセントです。DOEは最適資本構成に基づく最適配当政策のKPIとして重視しており、レンジとしてはおおむね7-8パーセントを見ています。

その背景といたしましては、グローバルなコンセンサスの株主資本コストが7-8パーセントですので、株主のみなさまのオポチュニティコスト、株主資本コストを基本的にキャッシュで変換するという企業価値創造理論です。このように、「レンビマ」の拡大とパートナーシップモデルによる増収増益を確保し、資本政策も含めて株主価値の向上に邁進してまいりたいと思います。

財務セクションについて、私からは以上でございます。ありがとうございました。