2019年9月17日に行われた、株式会社ツクルバ2019年7月期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:株式会社ツクルバ 代表取締役CEO 村上浩輝 氏

株式会社ツクルバ 取締役COO 北原寛司 氏

株式会社ツクルバ 取締役CFO 小池良平 氏

2019年7月期決算説明会

村上浩輝氏(以下、村上):おはようございます。株式会社ツクルバ代表取締役CEOの村上でございます。本日はお忙しいなか、お集まりいただきましてありがとうございます。このように、多くの方々に来ていただけて大変うれしく思っています。それでは、まず私からご説明いたします。

我々は7月決算ですので、7月期の決算説明会とさせていただいています。本日は、会社概要、2019年7月期業績、来期業績予想、事業についてお話しします。(また、資料の)最後には参考資料があります。

場の発明を通じて欲しい未来をつくる

会社概要です。我々のミッションは「場の発明を通じて欲しい未来をつくる」です。「場」というものは、リアルな場所という意味だけではなく、インターネット上の情報空間のプラットフォームを含めたものです。

「発明」は、広く世の中に普及させて、インフラとなり世の中を変えていくという意味です。そのような意味を込めて、「場の発明」と掲げています。

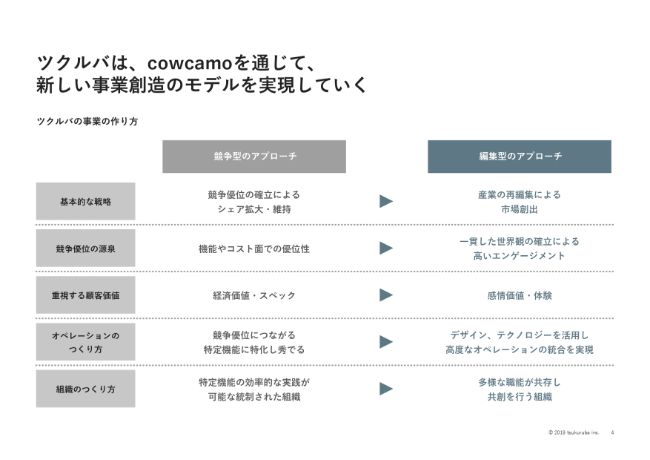

ツクルバは、cowcamoを通じて、新しい事業創造のモデルを実現していく

我々は、「新しい事業創造のモデルを実現していく」ことを考えています。編集型のアプローチと呼んでいるのですが、このようなアプローチによって事業を作っていきたいと思っています。

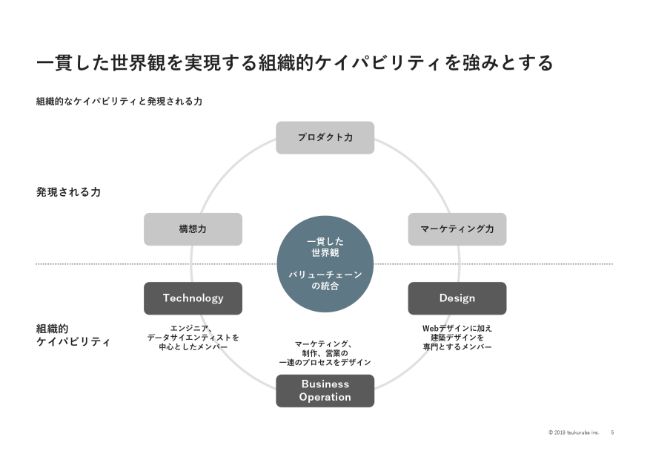

一貫した世界観を実現する組織的ケイパビリティを強みとする

また我々は、「Design」「Business Operation」「Technology」の3つを融合した組織を作っています。この3つの強みを融合した組織を作ることによって、独自の強みを発揮していると考えています。

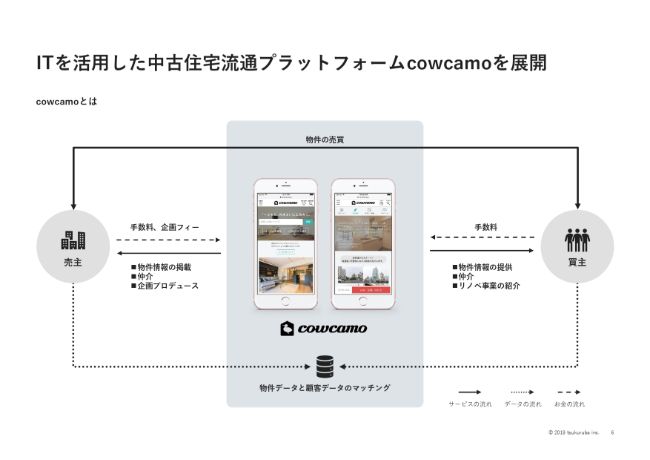

ITを活用した中古住宅流通プラットフォームcowcamoを展開

我々は、主力事業として「cowcamo」を展開しています。ITを活用した中古住宅の流通プラットフォームで、売主は主に中小事業者さま、買主は個人の方々で、実際に住むための居住用物件を流通させるプラットフォームとして展開しています。

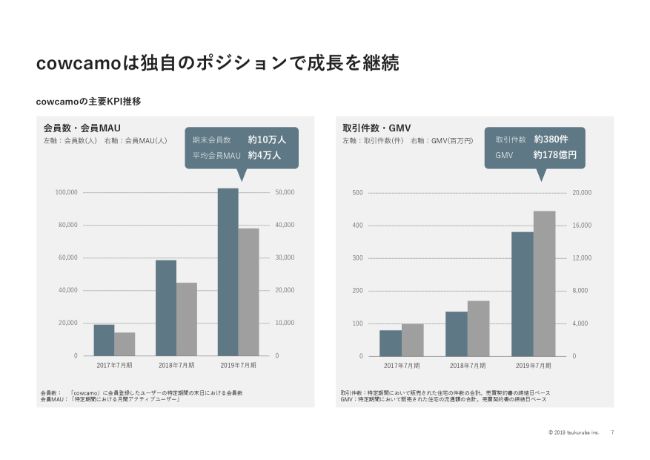

cowcamoは独自のポジションで成長を継続

cowcamoは、独自ポジションで高成長を継続しており、2019年7月期末の会員数が約10万人で、平均会員数・MAU が約4万人と成長しています。

取引件数・GMVに関してですが、会員数および会員MAUの蓄積によって、取引件数とGMVが累積的に成長しています。なお、取引件数は約380件、GMVは約178億円となっています。

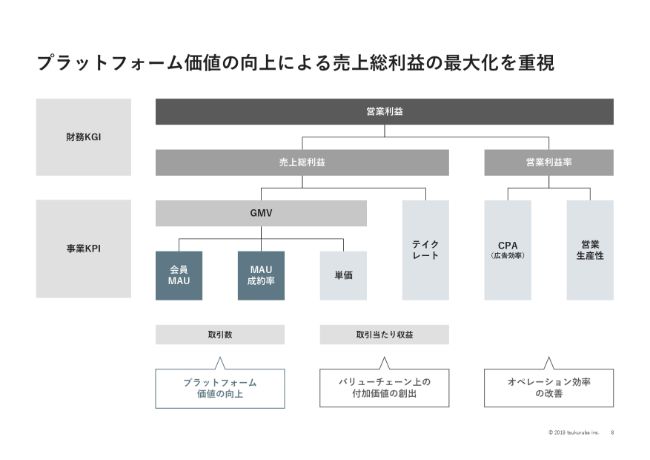

プラットフォーム価値の向上による売上総利益の最大化を重視

現段階における我々の最重要指標として、売上総利益の最大化を重視しています。プラットフォーム価値・企業価値の最大化が、売上総利益の最大化によって成されると考えております。

それでは、業績指標の結果について、取締役CFOの小池よりご説明します。

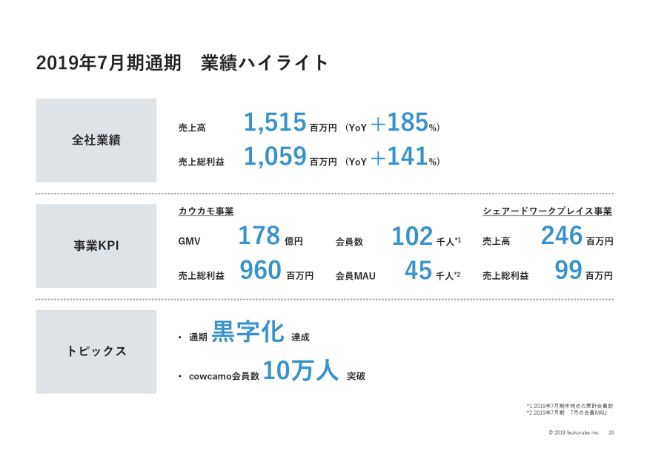

2019年7月期通期 業績ハイライト

小池良平氏:取締役CFOの小池と申します。本日はお越しいただきまして、誠にありがとうございます。私から、2019年7月期の実績についてご説明します。

2019年7月期の業績ハイライトになりますが、売上高15億1,500万円、売上総利益10億5,900万円でした。売上高が前年同期比でプラス185パーセント、売上総利益が前年同期比でプラス141パーセントと高成長を実現することができました。

続きまして、事業KPIですが、カウカモ事業のGMVということで、こちらは住宅の流通総額になりますが178億円となり、それにともない売上総利益が9億6,000万円となりました。

全社業績(における売上総利益である)10億5,900万円の大半をカウカモ事業が占めている状況になっています。そのほかのKPI指標として、会員数が約10万人、会員MAUが4万5,000人となっています。また、シェアードワークプレイス事業に関しては、スライドのような結果になっています。

トピックスとしては、2019年7月期通期を通じて黒字化を達成しております。またcowcamoに関しても、サービス開始から4年が経ちましたが、会員数が10万人突破している状況になっています。

全社業績

全社業績になりますが、前期から2倍以上の高成長を実現し、各段階損益ともに通期で黒字化を達成しています。

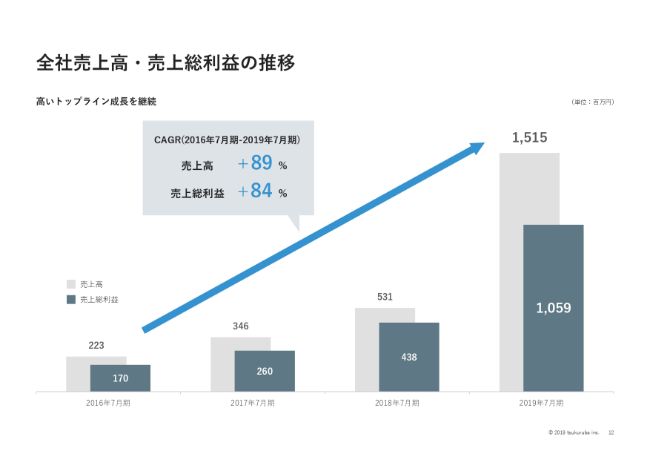

全社売上高・売上総利益の推移

全社売上高・売上総利益の推移になります。2016年7月期から2019年7月期にかけてのCAGRですが、売上高プラス89パーセント、売上総利益プラス84パーセントと、売上高の成長および売上総利益の成長で、スライドのとおり成長しています。

カウカモ事業は先行投資期間が終わり、事業拡大期に入ってきている状況です。

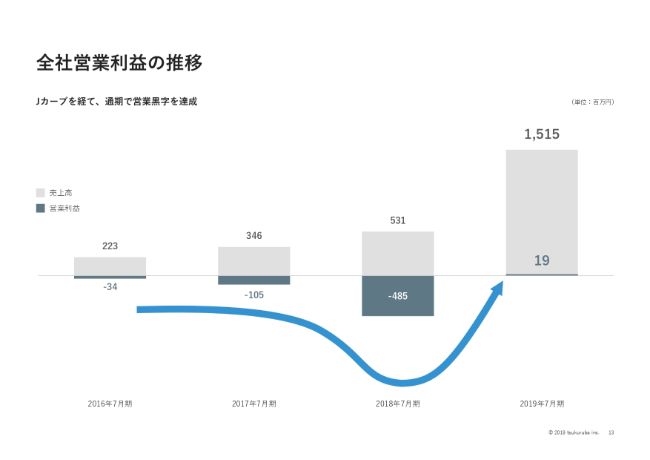

全社営業利益の推移

全社営業利益の推移になりますが、2018年7月期の大きなJカーブを経て、2019年7月期で通期黒字化を達成している状況です。

繰り返しになりますが、先行投資期間から事業拡大期に移行しているというのが、2019年7月期の結果となります。

セグメント別業績

セグメント別の業績になりますが、先ほど説明させていただいたとおりで、カウカモ事業の売上高、売上総利益が全社的な売上高、売上総利益の大部分を占めている状況となっています。

ゆえに、全社的な成長をカウカモ事業が牽引しているという結果になります。

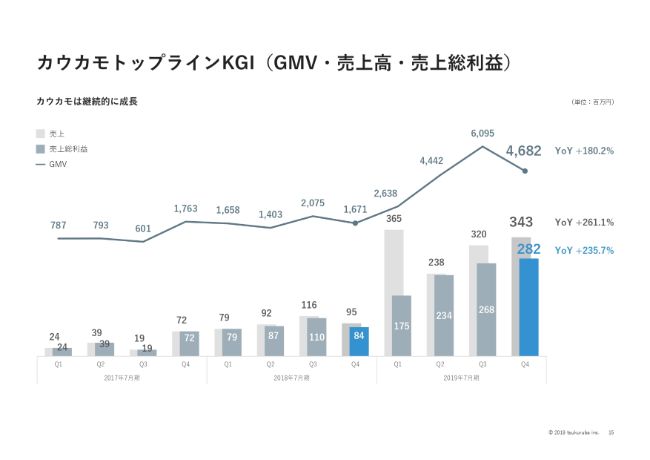

カウカモトップラインKGI(GMV・売上高・売上総利益)

こちらは、カウカモ事業のトップラインKGIに関しての資料になりますが、GMV、売上高、売上総利益(の推移を記載したもの)になります。

カウカモ事業では、GMVと売上総利益を重要指標として位置付けています。売上総利益に関しては、前年比でプラス235.7パーセントとなり、継続的に成長を続けている状況です。

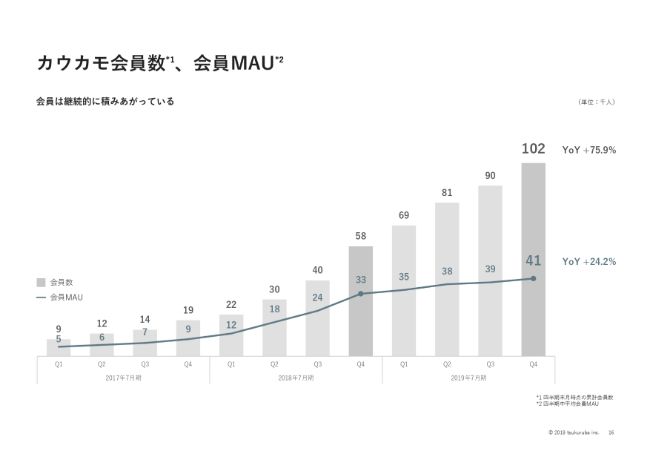

カウカモ会員数、会員MAU

会員数およびMAUについて、会員数はサービス開始から順調に、継続的に積み上がっている状況です。そして、この四半期で10万人を突破したという状況です。

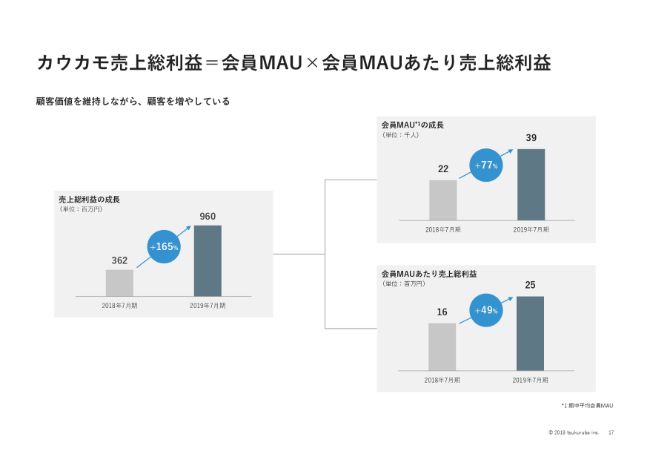

カウカモ売上総利益=会員MAU×会員MAUあたり売上総利益

売上総利益と事業価値についてですが、「会員MAU×会員MAUあたりの売上総利益(会員あたりの収益)」というかたちで分解できます。

2019年7月期に関しては、顧客価値を維持しながら顧客数、いわゆる会員MAUを伸ばしている状況で、今後も会員MAUを伸ばしていくかたちで事業成長、売上総利益の成長に繋げていくと考えています。

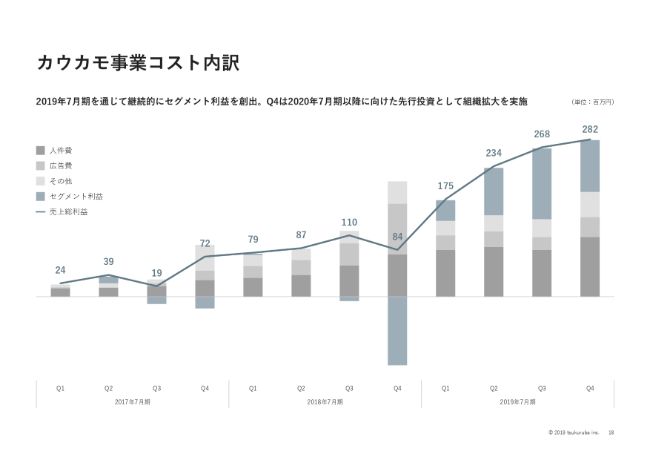

カウカモ事業コスト内訳

カウカモ事業のコスト構造、コスト内訳になりますが、2018年7月期は、広告宣伝費やエージェントの人件費に関して先行投資を行いました。2019年7月期は、この先行投資期から事業拡大期に移行してきていますので、2019年7月期を通じて継続的にセグメント利益を創出している状況です。

なお、第4四半期は2020年7月期以降に向けた先行投資として、組織拡大を実施している状況となります。

業績に関するご説明は以上になります。2020年7月期の業績予想に関しては、村上からご説明いたします。

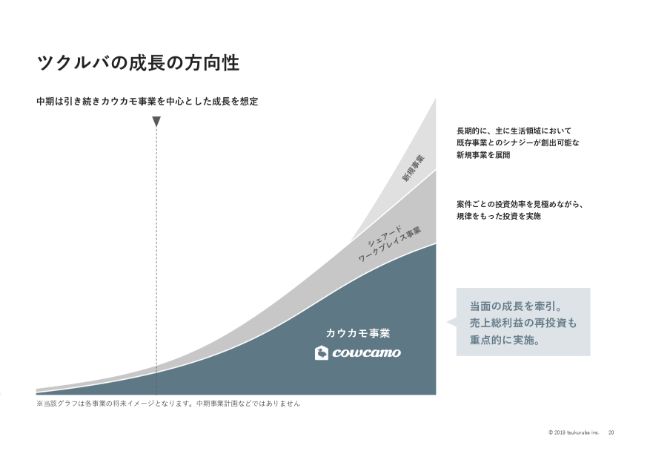

ツクルバの成長の方向性

村上:それでは、2020年7月期の業績予想について、私からご説明します。まず、ツクルバの成長の方向性について、中期は引き続きカウカモ事業を中心とした成長を想定しています。本日説明している2019年7月期では高い成長率を実現できました。

我々はしっかりとした戦略に基づき、先行して有利なポジションにいると認識しています。まずは当面、ユーザーベース、トップラインの成長に投資すべきだと判断しまして、カウカモ事業のさらなる高い成長率……ここでの成長率は売上高ではありません。我々の最重要指標は売上総利益、粗利だと思っていますので、その売上総利益の最大化のために再投資をしていこうと思っています。

全体としては、当面の成長をカウカモ事業が牽引していくといった構図になります。

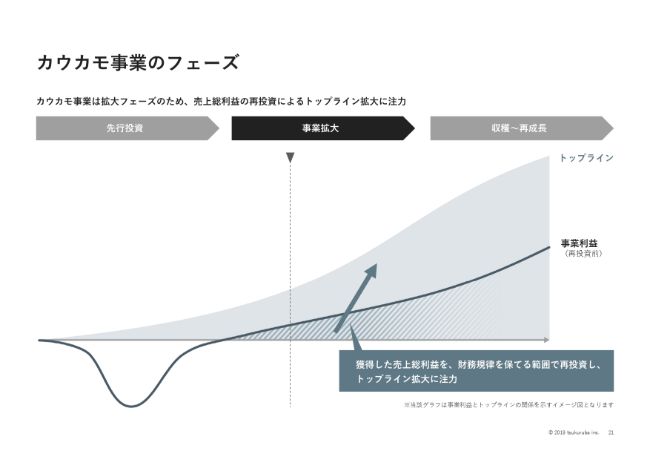

カウカモ事業のフェーズ

小池からも、再三にわたって事業拡大期だということを申し上げましたが、拡大期と収穫期は異なると考えています。先行投資期が終わりましたが、その期間で一定のオペレーションやビジネスモデルを確立できたと思っています。

これから拡大期に入るというかたちで上場させていただいたわけですが、現在が拡大期ですので、獲得した売上総利益を財務規律を保てる範囲で再投資して、トップライン……トップラインというのは繰り返しになりますが(我々の場合は)売上総利益であり、そのトップラインの拡大に注力していきたいと思っています。

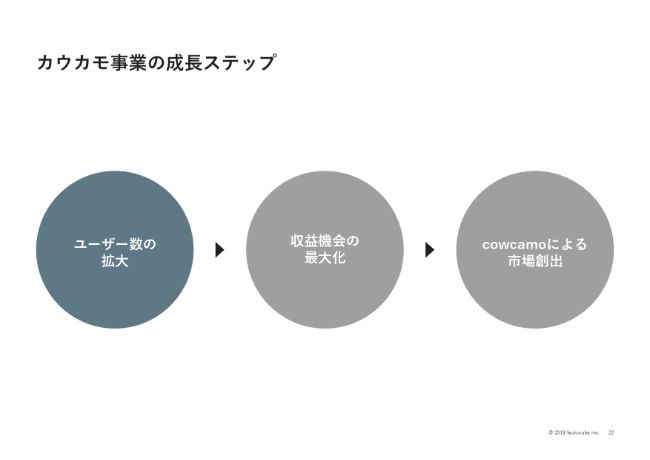

カウカモ事業の成長ステップ

こちらもまた同じような話なのですが、カウカモ事業における成長ステップとして、現在はユーザー数の拡大に再注力しています。ユーザー数の拡大ののちに、収益機会の最大化、およびcowcamoによる市場創出といったところまで目指していきたいと考えています。

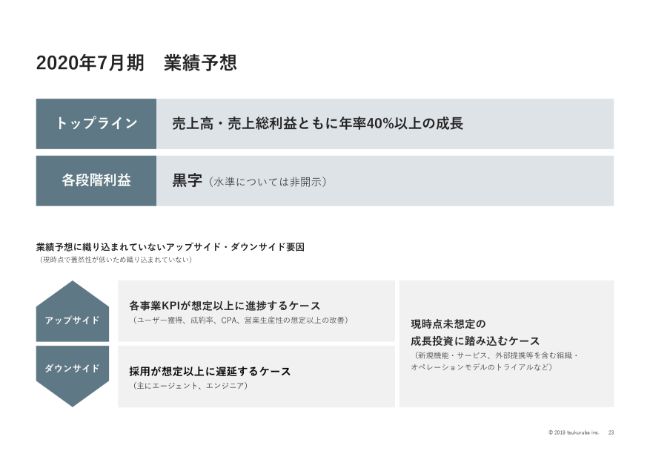

2020年7月期 業績予想

以上を踏まえて、2020年7月期の業績予想に関しては、収穫期ではなく先行投資期が終わって拡大期であるということで、トップラインの高成長は維持していきたいと思っています。

利益に関してですが、再投資をしていきたいと思っていますので、財務規律を保つという意味で黒字の維持を表明させていただいているわけですが、詳細の数字に関しては非開示とさせていただいております。

また、業績予想に織り込まれていないアップサイド、ダウンサイドに関してはスライドに記載のとおりです。

2019年7月、つまり先々月に上場させていただいたばかりですし、当社のお話を詳しく聞いていただくのは今日が初めてという方もいらっしゃるかと思いますので、カウカモ事業について、COOの北原から説明させていただきたいと思います。

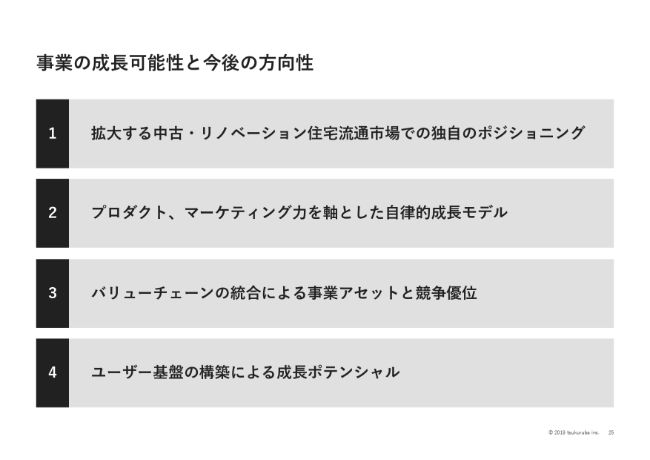

事業の成長可能性と今後の方向性

北原寛司氏(以下、北原):COOの北原と申します。よろしくお願いいたします。では、事業についてご説明差し上げます。

本日は、スライドの4点についてご説明します。1点目が、市場とそこにおけるcowcamoのポジショニングです。2点目が、自律的成長モデルと呼んでいますが、cowcomoのビジネスモデルの特徴についてです。3点目が、事業アセットと競争優位についてです。そして最後に、成長ポテンシャルについてご説明差し上げます。

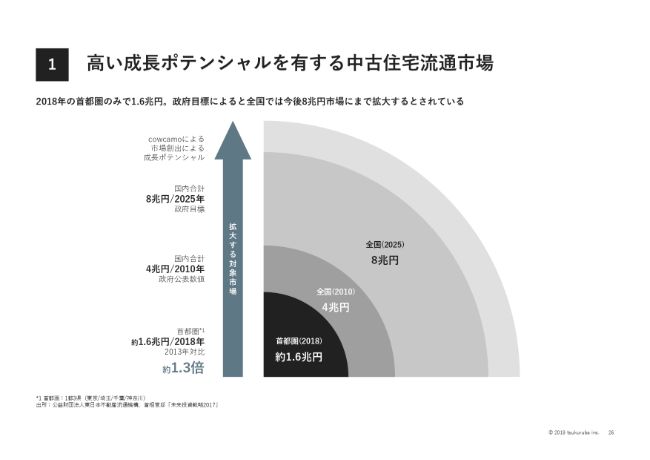

【1】高い成長ポテンシャルを有する中古住宅流通市場

まず市場についてですが、スライドに掲げていますとおり、cowcamoが対象としている中古住宅流通市場は、高い成長ポテンシャルを有しています。

現時点で我々がターゲットに置いているのが首都圏のマーケットになりますが、2018年で約1.6兆円の市場規模があるとされています。また、政府の政策的な目標において、全国の市場規模で見ますと、2025年時点で8兆円の市場に拡大するという目標が掲げられています。

【1】なかでもリノベーション住宅の市場規模は拡大

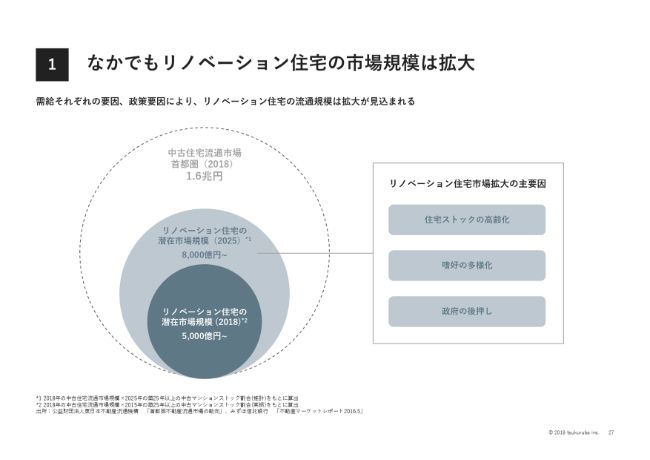

なかでも、我々はリノベーション住宅のセグメントにターゲットを置いているわけですが、そのリノベーション住宅市場が拡大しています。

スライドに掲げていますとおり、先ほどお話しした首都圏の市場規模である約1.6兆円のうち、我々の試算では、2025年の(リノベーション住宅の)潜在市場規模はそのうちの約半分である8,000億円程度になると考えています。現時点では、市場規模は5,000億円程度となります。

この背景には、全体の市場拡大という部分もあります。またイノベーションに関わるところでは、住宅ストックが高齢化しており、必然的にリノベーションが必要になる点が挙げられます。

また、ユーザー思考の多様化で、「安いから中古」というよりは意図を持って、ご自身の生活や暮らしを自分らしく実現するということで、そうした趣向の変化がリノベーションの普及を後押ししていると認識しています。加えて、先ほど申し上げた政府の後押しもあります。

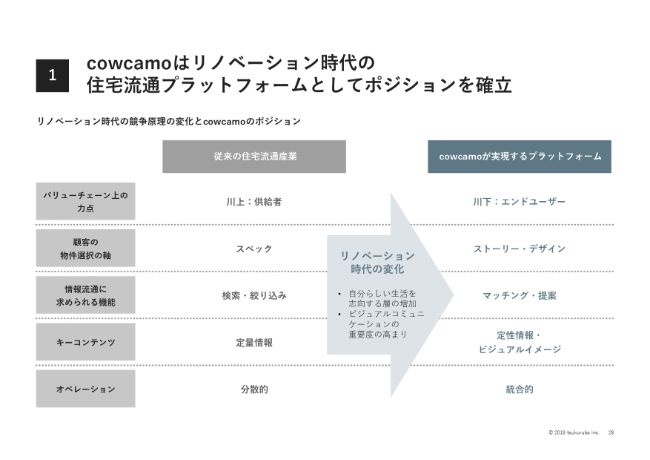

【1】cowcamoはリノベーション時代の住宅流通プラットフォームとしてポジションを確立

そのようななか、cowcamoはリノベーション時代の住宅流通プラットフォームとしてのポジションを築いてきました。

スライドに掲げていますとおり、これまでも住宅の流通産業はありましたが、力点が供給者からエンドユーザーに移っていったり、あるいはスペックだけではなく、ユーザーがもう少し感性的な面で商品を選ぶようになってきました。

そのような時代の変化があり、我々はそれに合わせるかたちで(事業を推進し)、主にメディアのところではビジュアルコミュニケーションをベースとしたストーリー・デザインを施したり、コンテンツを充実させました。

そのようなかたちで、現在の時代に適合したビジネスモデルを組み上げていきました。

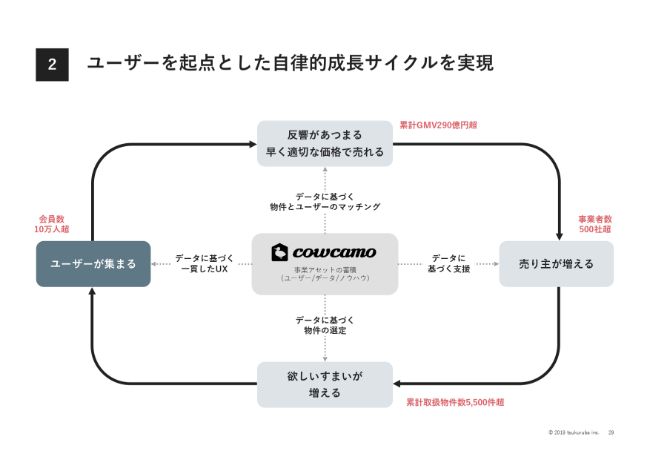

【2】ユーザーを起点とした自律的成長サイクルを実現

続きまして、成長モデルについてです。スライドに掲げていますように、我々は「ユーザーが集まる」ところから開始しまして、ユーザーを集めて、その結果、住宅がプラットフォーム上でより早く、適切な価格で売れるようなかたちを目指しました。

そして、売主さま……主に中小のリノベーションの開発をしている再販事業者と呼ばれるようなプレーヤーですが、そうした売主さまが増えまして、その結果として我々のユーザーデータが増えました。また我々の支援を通じて、ユーザーが欲しているような住まいの流通量を増やし、成長サイクルとして、さらにユーザーが集まるという正の循環を認識してここに投資していくかたちで成長を実現しています。

【2】徹底的なユーザー視点で住宅購入の体験を革新

ユーザーサイドの点に関しては、かなりプロダクトに投資をしてきまして、ユーザー視点に立って住宅購入の体験を革新します。

スライドにあるように、物件との出会い方は、これまでは検索、チラシ、ポータルが中心だったわけですが、これもソーシャルに特化しました。また物件の選び方も、マッチングやキュレーションを軸に、現代的なユーザーに合った選び方にしていきました。

買い方についてですが、我々は仲介の実務を行うエージェントとのコミュニケーション等も含めてプロダクトを開発して、体験を革新しています。

これによって、お客さまとの高いエンゲージメントを実現しており、ユーザーが蓄積するようなモデルを目指しています。

【参考】cowcamoのプロダクトは複数の賞を受賞

手前味噌であるのですが、その結果としてプロダクトに関するいろいろな賞もいただいています。

【2】供給側事業者も巻き込んで市場創出をリード

供給側に関してですが、(プラットフォームに)ユーザーが集まる構造になっていますので、そのユーザーの趣向性を事業者にも提供したり、プラットフォームのポジションからどういった物件、どういった商品がユーザーに響くのかを助言しながら、ユーザーが望むような商品の供給を増やしていき、市場創出をリードするポジションを目指しています。

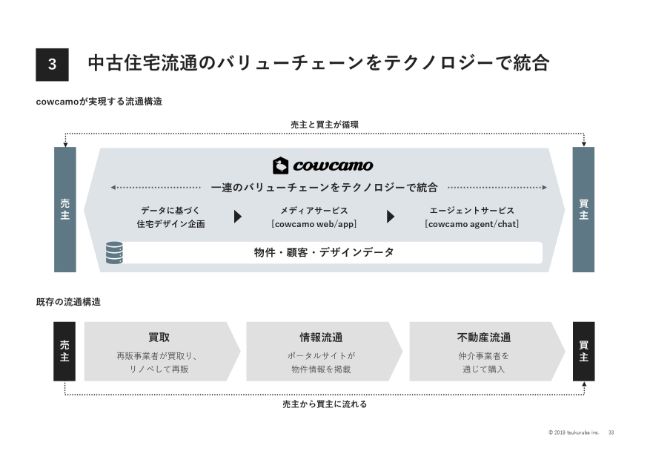

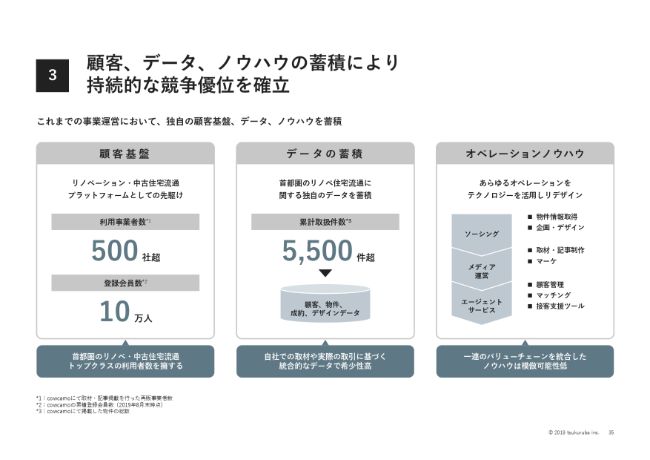

【3】中古住宅流通のバリューチェーンをテクノロジーで統合

続いては、競争優位についてです。これまで申し上げたサービスを実現するにあたり、非常に複雑で長いバリューチェーンの部分を、裏の業務システム等も含めて内製して、テクノロジーで統合するかたちを目指しています。

これによって、各工程の効率化や、先ほどお話ししたように買主さまが望んでいるもの、あるいは買主さまが望んでいるUXを統合的に実現でき、他社が真似しにくいモデルになるかと考えています。

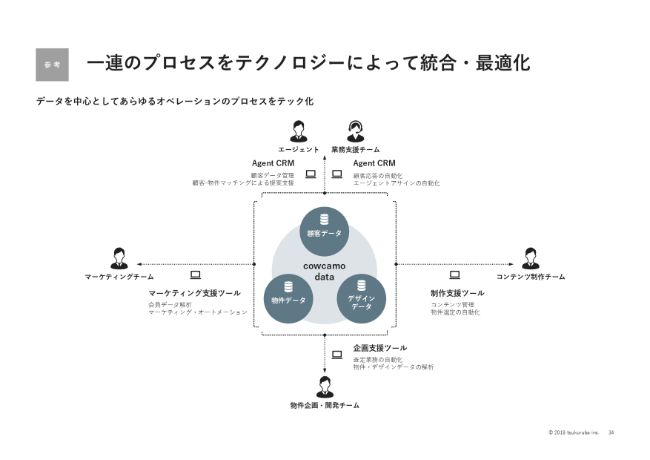

【参考】一連のプロセスをテクノロジーによって統合・最適化

こちらは例になりますが、そのようなテクノロジーでプロセスを改善する過程です。とくに流通に関わる独自のデータが溜まっていますので、これを用いてさらに各プロセスを最適化することを想定しています。

【3】顧客、データ、ノウハウの蓄積により持続的な競争優位を確立

この結果、現時点でも「顧客基盤」「データの蓄積」「オペレーションノウハウ」の3つの事業セットが蓄積していますので、これからも新規参入等々に対しては先行的に競争優位になるものと認識しています。

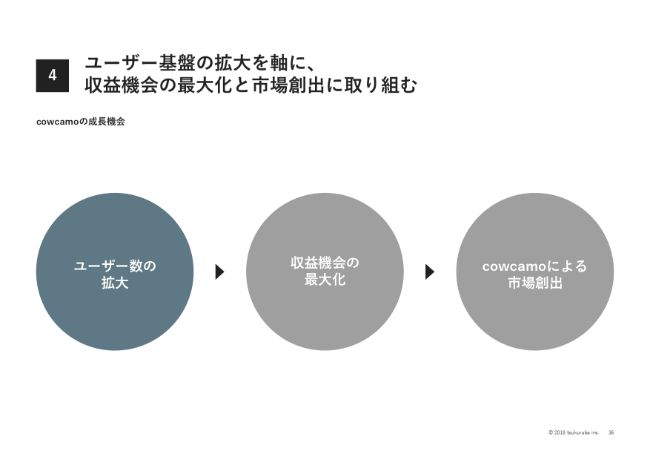

【4】ユーザー基盤の拡大を軸に、収益機会の最大化と市場創出に取り組む

今後の成長性の方向性についてです。途中、業績予想のところで村上からも話がありましたが、cowcamoの成長ステップとしては、「ユーザー数の拡大」「収益機会の最大化」「cowcamoによる市場創出」という3段階を考えています。

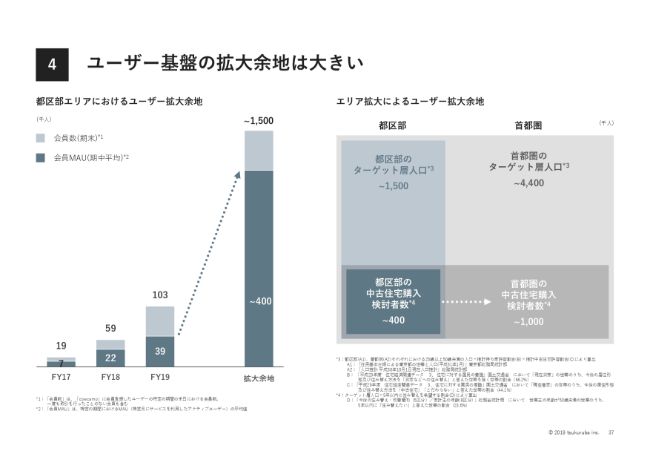

【4】ユーザー基盤の拡大余地は大きい

まず、ユーザー数の拡大についてですが、現時点で約4万人のMAUがおります。

現時点で我々がオペレーションしている都区部のターゲット人口のうち、中古住宅の購入検討者が40万人いらっしゃると推定されます。しかし、これに対してまだ(MAUは)4万人ということで、かなりの拡大余地があります。

さらに、都区部をオペレーティングエリアにしていますので、これから首都圏に拡大するポテンシャルもあわせて考えますと、ユーザー基盤の拡大余地は非常に大きいです。そこでまずは、その拡大に注力していきます。

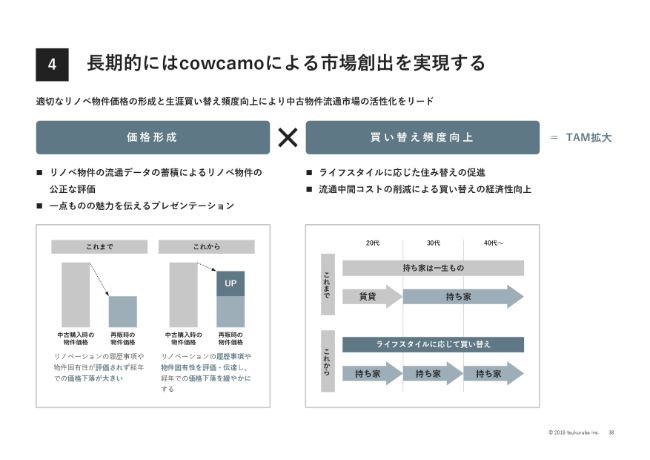

【4】長期的にはcowcamoによる市場創出を実現する

長期的な話になりますが、マーケットのなかでのポジショニングについてです。流通のプラットフォームですので、シェアを含めて拡大した先で、我々で価格形成に寄与したり、あるいは流通摩擦や流通の効率性を向上することによって、買い替え頻度を向上させたりといった取り組みも長期的には行っていこうと考えています。

このように、能動的に市場の創出に寄与することで、我々が獲得できる市場の拡大も実現できるものと考えています。事業に関する説明は以上となります。ありがとうございました。

村上:(資料の後半には)役員のプロフィールであったり、貸借対照表、財務データ、リノベーション市場の規模や分析資料といったものを参考資料として添付させていただいております。

我々からの説明は以上とさせていただきます。

質疑応答:今後のシェアードワークプレイス事業の展開について

質問者1:2点、お願いします。1点目は今期予想のところで、粗利で4割伸ばすということでした

先行投資的なところもあって損益は非開示ということでした。例えば費用のなかでも先行投資は終わったと想定されていると思いますが、資料の18ページで広告宣伝費や人件費のグラフが掲載されていますよね。

イメージ的には、新年度では粗利を4割伸ばすのに対して、変動費部分と固定費部分で費用も伸びていくと思います。ある程度は固定費もあるため、4割ほど粗利を伸ばすためにそこまで販管費を使わなくていいものなのか、あるいは費用も4割以上伸ばしていくことになるのかということで、広告費や人件費、変動費や固定費みたいなところをどうお考えでしょうか?

2点目はシェアードワークプレイス事業についてです。実力としてはまだ小さいのですが、終わった期でも一応、増収増益になっています。ただ、IPOの説明会の際にも質問させていただいたのですが、当面はcowcamoが最優先だとの認識です。

しかし市場としては大きな市場のため、どこかの段階でアクセルを踏む局面が出てくると思います。(そのタイミングは)数年先というかたちなのか、また社内的にもそこも伸ばそうということで検討されているのかどうか、お話しいただける範囲で教えていただければと思います。

村上:まず、2点目について私からご説明を差し上げます。おっしゃるとおり、シェアードワークプレイス事業は決して低い成長率ではないものの、規模はまだ小さく、上場時にも説明させていただいたとおり、定性的な期待値でIRすることは避けたいと思っています。しっかりと確立した段階で打ち出していきたいと思います。

社内でどのように進めているかについてですが、当然、成長率自体は高いところを目指していきたいと思っています。しかしシェアードワークプレイス事業に関しては当面、例えば増資したお金を使って先行投資していくようなことは考えていません。

基本的には、借入もしくは自己利益から生み出されるものを投資していくかたちです。

それでは、1点目について北原から説明いたします。

質疑応答:2020年7月期における変動費や固定費について

北原:cowcamoを中心とした売上総利益の成長に対して、営業費用がどのようなかたちで推移するのかというご質問だと認識しています。

まず、cowcamoの事業構造上、限界利益が約半分ぐらいになります。変動費的な費用として、とくに営業まわりの人件費と、広告宣伝費もある意味では売上総利益に付いていくところですので、その2点が変動費的な側面になっており、ここが約半分ぐらいと認識しています。

ただし、成長過程においては、それ以外の固定費的な人件費が中心ですが、先行的な採用を進めていきますので、財務規律を見ながら拡大していくということです。また広告費等に関しても、基本的には変動費的なものですが、一部で先行的なプロモーションのトライアルなどがあり、このあたりは固定費的に先行費用としてかかってきたりします。

この固定費的な人件費部分とトライアル的な広告費部分の2点について、状況を見ながら支出していく想定です。

質疑応答:今回開示されている数字や指標について

質問者2:いくつか質問があるのですが、1点ずつお願いいたします。

まず1点目です。上場説明会の際に、例えばテイクレートや成約率の数字、KPIをもう少し出していただいたということは記憶しているのですが、今回、開示の内容が少し限定的になってきたなと思いました。

そのあたりの背景についてなのですが、ミスリードする可能性があるため(以前よりも数字や指標などを)出さなくなったのでしょうか?

北原:上場時の説明会でのKPIの開示と、現時点でのKPIの開示の差分ということですが、基本的には少し見え方が変わっているだけかなと思います。

今回の資料でお出ししているものは、GMV、取引件数、売上総利益、会員MAUになります。上場説明会時点で出させていただいたものは、今回お示ししたものとの組み合わせで出せるということで、表現の仕方が少し変わっているというかたちです。

また今後の四半期の開示についてですが、今回、取引件数の四半期推移等々は明確には出していません。短期的なブレが出るようなものを四半期で開示すると、一定のミスリードに繋がるということも含めて検討しておりますが、通期では今回資料に出させていただいたようなフルセット(の数字や指標)を出して、四半期についてはそのあたりのブレの状況などを鑑みながら、適宜判断していくかたちを想定しています。

質疑応答:事業が成長しているか否かを確認するための指標について

質問者2:2点目です。今回の決算と今期の想定を見ると、御社としては、今期はまだかなり先行投資が出てくるということです。売上と総利益はある程度伸ばしたいということに対して、それ以外の部分については基本的に費用が発生するため、適宜その部分に使っていくというのが開示内容だったと理解しています。

例えば、我々投資家から見た時に、先行的に費用を出した際に、それが後日の成果にうまくつながっていくかどうかが、いまひとつ見えにくいなと感じてしまいます。そのあたりで「では、このようなところを見てほしい」であったり、例えば、今回はこのようなかたちで費用を出していくため、成果としてはこのようなところに数字として……おそらくは会員数だと思うのですが、そこに成果がより出てくるということをもう少し(詳しく)知りたいと思います。

いわゆる戦略とその中身について、御社がオンボーディングでうまくいっているかどうかをチェックするときに、何を見たらいいのかというヒントをいただければと思います。

村上:まず、売上総利益の伸び、会員MAU、そしてGMVをご覧いただきたいと思います。結果指標として売上総利益が伸びていれば、プラットフォームパワーは増大していると見ていただければと思います。

(なぜ、最重要指標を)売上総利益と言っているのかについてです。我々はアセットを抱えないファブレス、アセットレスのプラットフォーマーですが、我々のリスクをかなり限定できる場合においては仕入販売などを行うケースがあります。

これに関して、我々は流通のプラットフォームとして事業を展開しており、仲介という形態にこだわっているわけではありません。また、会計上は1回仕入れると売上高がかさ増しされてしまいますが、売上高をかさ増しする意図はないため、売上総利益を見てほしいと思います。

仕入れて売るというのは、在庫を抱えるという意味ではありませんし、将来的に自社のB/Sを使うという思いもなく、テイクレートを上げていく施策の一環としてのことです。テイクレートを上げるということは、粗利が上がりますので、売上総利益の伸びを見ていただきたいと思います。

また、これはご質問いただいているわけではないのですが、将来、拡大した先に利益がどうなっていくのかについてです。既存の流通事業者さまが開示している資料を見ますと、営業利益率が30パーセントを超えるようなところもあります。

基本的には高利益率の業態であり、我々はさらに技術活用によってオペレーションの最適化、効率化を行いますので、将来的にはカウカモ事業でも、当然そのような利益率は突破していく構造になっていると考えています。

ただし、収益機会の最大化、営業利益の最大化というフェーズは少し先だと考えています。高成長を維持している間、当面は売上総利益の拡大を見ていただきたいと思います。

もう1点ですが、北原のコメントへの補足ではないのですが、私の経営者としての姿勢、思いということでお話ししますと、上場時のエクイティストーリーが、5年、10年と一貫しているということが非常に重要だと考えています。その意味では見る人が見ると、例えば(第4四半期の)MAUの成長が少し寝ているのではないかなどと思われるかもしれません。我々も、当然同じ数字を見ており、対策はできておりますので、そこは真摯にきちんと開示していきたいと考えています。

なお、前期は急速なサービス拡大により問い合わせが急増したため、一時的に広告費の調整を行いました。これにより、特に下半期にMAUの増加ペースが鈍化したのですが、この問題はすでにクリアされており、現時点ではMAUの拡大は計画どおりに推移しています。

質疑応答:カウカモ事業が大きな利益を上げる時期について

質問者2:最後の質問です。いま、村上さまがおっしゃったところと関連するのですが、カウカモ事業で見たときに、どれぐらいのタイミングで基盤が固まり、飛躍的に利益が出てくる……要するに、ほぼ「取引=利益」という状況になってくる時期はどれぐらいと想定されているのでしょうか?

村上:「何年後に、営業利益率が何パーセントです」という言い方は控えさせていただきますが、当然、社内ではそこへの目線は持っています。

今は拡大期としていますが、高い成長を出せる時点では、利益を再投資したほうが企業価値の最大化、株主価値の最大化になると思っています。そう考えている間は、むしろ利益は出さずにどんどん投資していきたいというのが基本的な考え方です。

粗利は伸びないが、まだ先行投資をしなければいけないという時期はもう過ぎていますので、例えば来期、来々期の成長を考えずに今期も必要最小限の人員に絞って、広告費も使わなければ利益の額は上がります。しかし、それは行いません。

規模が拡大すれば、将来的には先行投資しても(利益が)あふれ出るようなタイミングが来るかと思いますが、(そのようなタイミングに至るまでの間は)基本的な考え方として、それ(売上総利益の再投資)が株主価値の最大化に繋がると考えられる限りは、売上総利益の再投資を継続したいと考えています。