2019年8月9日に行われた、株式会社ヘリオス2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ヘリオス 代表執行役社長CEO 鍵本忠尚 氏

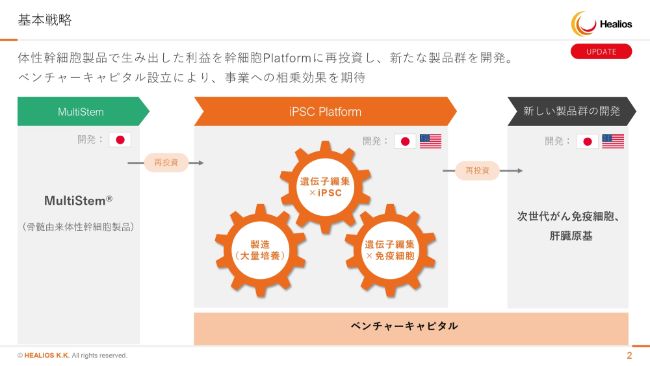

基本戦略

鍵本忠尚氏:みなさまおはようございます。株式会社ヘリオスの、代表執行役社長の鍵本と申します。本日はよろしくお願いいたします。それでは、事業説明、決算説明資料の説明をさせていただきたいと思います。

基本戦略ですが、前回から大きな変化はございません。当社ではハイブリッド戦略と呼んでおりますが、短期的には脳梗塞、ARDSの患者さんに製品を届け、早期に黒字化の体制をつくります。中期的には当社の内部にあるiPSCのプラットフォーム技術を進め、自社のパイプラインを世界中に出し、事業として拡大していきます。

さらに、新しい製品群の開発ということで、次世代がん免疫細胞、臓器原基、肝臓原基などに進んでいくということを(スライドに)お示しさせていただいております。

同時期にベンチャーキャピタルの設立を検討中でございまして、順調に話が進んでおります。細胞技術を持っていて戦略的に日本に入ってきたい海外の会社さんとの提携や、技術のカーブアウト、イノベイティブな技術といったところで戦略投資をしながら、当社の次世代のさらなるパイプラインをつくっていくことを目標にしております。

今回は、iPSC Platformの情報のアップデートはあまりないのですが、おそらく次回の決算の際には進んでいると思います。

iPS細胞の遺伝子編集も、第1世代ができあがりました。第3世代までつくりますが、第1世代の遺伝子編集が完了しております。

大量培養は、以前から開示しておりますとおり、大阪大学の紀ノ岡先生のところに寄付口座をつくっておりまして、この数年間じっくりとさまざまな技術を検討してまいりました。

とくに三次元培養の大量生産については、お酒の蔵のような大きなタンクを回して、大量に細胞をつくる技術が確立してきておりますので、それも次回の決算では詳細にご報告差し上げたいと思います。

遺伝子編集と免疫細胞については、次世代がん免疫細胞の遺伝子編集が着々と進んでまいりました。我々は第1世代の「MultiStem®」を取り扱っておりますが、もはや細胞治療の次世代目以降は、遺伝子編集をしていない細胞のほうが少ないぐらいだと考えられます。

欧米で先に進んでいる遺伝子治療の技術とそれを運ぶ役割を持つこの細胞を組み合わせることで、細胞医療と遺伝子医療が融合した先端の医療分野が大きく開いてきていて、我々はこういった風景を目の前にしています。

CAR-T療法の領域は非常に競合も激しいので、そこに触る気はございませんが、それ以外の固形がんを直していくことに関して、我々はこの免疫細胞の領域に出ていこうとしていまして、こちらも順調に進んでおります。

HLCR011 共同開発体制の変更

個別のお話になりますが、まずは大日本住友製薬さまとの共同開発体制の変更です。開示してあるとおりで、従来はヘリオス社が治験を行い進めていくということでしたが、大日本住友製薬さまが主体となって治験を行うように変わっております。

それに伴いまして、マイルストンが一部減額されております。もともと16億円のマイルストンを10億円に減額し、うち7億円はすでに受領済みです。共同開発以降の開発費用負担は、新たな枠組みに変更となります。詳細は非公開でございますが、株主のみなさまにご理解いただきたいのは、我々の負担が増えるということはとくにないということです。RPE細胞製品に関する特許実施許諾に関しては、海外も非独占に許諾ということになっております。

また、合弁会社の役割変更があります。大日本住友製薬と当社が50パーセントずつ出資する合弁会社サイレジェンでは、RPE細胞製品の製造のみが委託されます。

マーケティングに関しては、大日本住友製薬さまと我々の双方とも販売する権利を持っておりますので、この治験が終わったあとにデータを見て、販売するか否かを決めます。従来サイレジェンで使用する予定であったマーケティング機能は必要ないと考え、その機能は省いております。

以上が変更内容でございます。

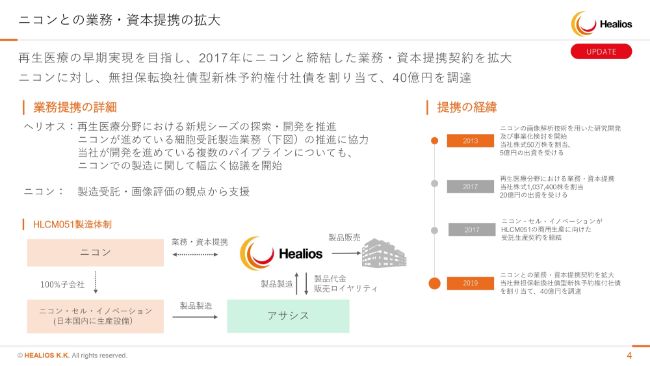

ニコンとの業務・資本提携の拡大

ニコンさまとの業務・資本提携の拡大についてです。ニコンさまとは、当社の歴史でいいますと2013年のシリーズAから、非常に密に関係性を深めてまいりました。今回はさらにもう一歩深めた関係になりまして、あとでお話しします資金調達にも40億円応じていただきながら、我々の製品受託を増やすというところで進んできております。

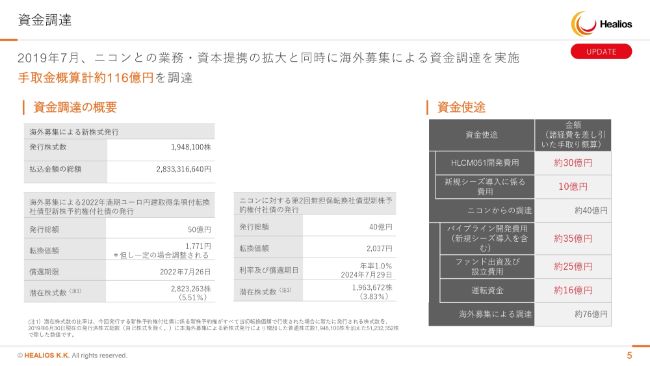

資金調達

資金調達でございます。ニコンさまとの業務・資本提携の拡大と同時に、海外募集による資金調達を実施した結果、手元受取金約116億円を調達することができました。

概要はスライドに書いてあるとおりですが、いわゆるユーロ債での調達が50億円でございます。我々が知り得る限り、日本のバイオベンチャーで売上が上がる前にゼロクーポン債でCB(転換社債型新株予約権付社債)調達をしたのは、今回が初めてではないかと思っております。

また、ニコンさまが40億円のCBを受けていただいておりまして、利率は1パーセントです。5年間で、一般投資家に対するユーロ債は3年間というタームです。

それ以外の約30億円が、いわゆるエクイティです。株式での第三者割当増資も30億円ということで、合計約116億円の調達をさせていただきました。

今回のファイナンスには、とくに目的がございました。我々の株式の課題はいくつかございまして、1つは流動性が低いことです。いかんせん今の流動性を改善しておかないと、次の経営の一手を打つのが難しかろうと思い、積極的に海外に投資家をつくりにいこうと考えました。

ゴールドマン・サックスさんと野村證券さんのお力をお借りしまして、このファイナンスが無事終わったところでございますが、第三者割当増資を受けていただいた株主はそのうち株主名簿に名前が載ると思います。

CBは名前は表に出せませんが、いずれもなかなか日本のバイオベンチャーには投資しないような、グローバルに見て非常にトップティアの投資家の方々の名前が載っておりまして、我々としては大変ありがたいことであると考えています。

CBですので、少なくとも3年間は返還されないでしょうしニコンさんも約5年間は返還されないと思いますが、これをもって流動性も改善しつつ大きなカタリストを向けていって、我々が次の大きな成長ステージに行くためのベースができたかなと理解しております。資金使途はスライドの右側に書いております。

脳梗塞と肺の開発費用に約30億円あてます。新規シーズに係る費用が10億円、それからパイプライン開発費用が約35億円、ファンド出資及び設立費用が薬25億円、運転資金が約16億円となっています。

開発パイプラインの進捗

パイプラインでございますが、スライドに書いてあるとおりです。脳梗塞とARDSは着々と進んでおります。iPSですが、目に関しては開発体制の変更がございました。海外ではDry AMDと挙げておりますが、今我々のプラットフォーム技術から出てくるパイプラインは、順次データが出てきております。

2019年末に向けて多くのデータが出てきますので、けっこうシャッフルすると思いますが、次のiPS領域の開発パイプラインをどうもってくるのかが大事になってきます。

よりよい市場性のあるもの、アンメットメディカルニーズが高いもの、世界の競合状況を見た上で世界一になれるものなどがございます。上場時に出しているスライドの3つのオレンジのところから、シャッフルをしていくことで、積極的に脳梗塞、ARDS承認後の再投資の技術として、ポジショニングを変えていく可能性があるということをご説明差し上げます。

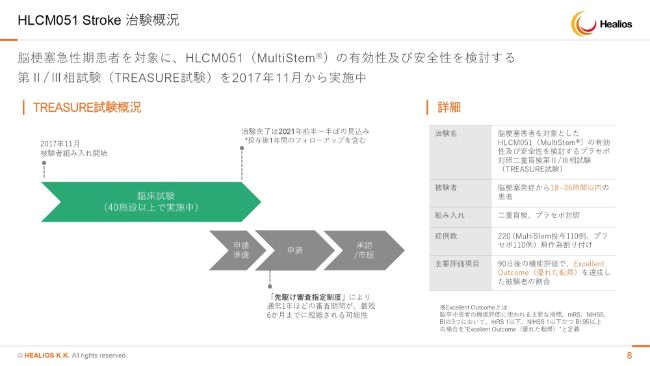

HLCM051 Stroke 治験概況

脳梗塞についてです。時期的には少し遅れるかもしれないということをアナウンスさせていただきましたが、足元の患者さんの反応、ドクターの手応えは非常に堅調でございます。ダブルブランドのどちらがどちらということは、決して最後までわかりませんが、いいかたちに製品になるかなという手応えを持っております。

だいたい2019年の4月に全施設に治験薬を届け終わったのですが、そのあとの患者さんの組み込みスピードは思ったほど早くありません。念のためにこれは遅れる可能性があるということでアナウンスさせていただきました。

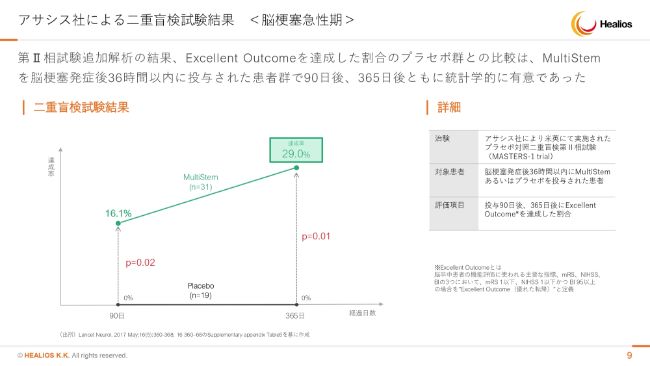

アサシス社による二重盲検試験結果 <脳梗塞急性期>

欧米の結果を再度ご報告させていただきますが、二重盲検試験の結果、90日時点で16.1パーセントの方がExcellent Outcomeとなり、非常に厳しいエンドポイントでほぼ後遺症がないくらいよくなっている方の割合が16パーセントもいました。1年後になると29パーセントと、約3割の方が後遺症がないぐらいまでよくなったという結果が出ております。

HLCM051 Stroke 現状の日本の脳梗塞急性期治療について

(HLCM051は)18時間から36時間の投与枠を設けている治療薬ですが、我々が知り得る限り、まったく同じ時間で投与している競合品はございません。脳梗塞でいくつか治験は進んでおりますが、このあとおよそ1週間とか2週間といった期間で行うので、製品として承認された際には、最上流に位置付けられる細胞治療として、マーケットのポジショニングを築けると考えています。

HLCM051 Stroke 脳梗塞の年間発症患者数

それから患者さんの数ですが、脳梗塞の患者さんは多いです。死亡原因としてもナンバー3に入ります。全国の23~33万人のうち、重症例が13万人、そして36時間以内に来る方が6.2万人となっており、まずはここを対象として治験を進めております。

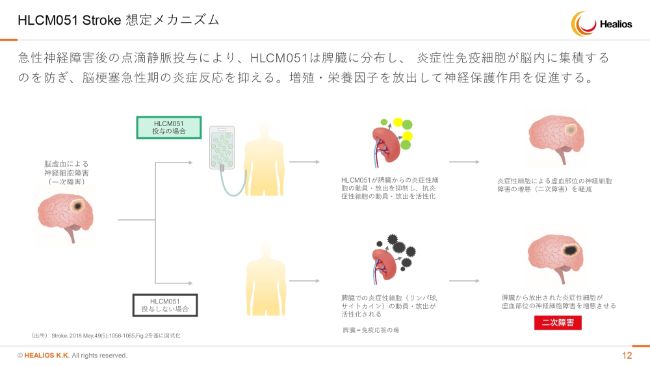

HLCM051 Stroke 想定メカニズム

想定メカニズムですが、国内でいいますとJCRファーマさんがすでに間葉系幹細胞で承認をとっているとおり、免疫抑制作用は明快です。その作用でどの病気が治るのかということが要でございますが、脳梗塞の、とくに二次損傷がしっかり抑えられると考えておりますし、過去の米国のデータもそうですので、おそらく日本も同じ傾向が表れているのではないかと考えております。

HLCM051 ARDS 治験概況

続きまして、ARDSです。こちらは2018年権利を行使しまして、今年から治験を開始しております。2019年4月に組み込みを始めまして、治験の計画としては約2年ということで行っております。

ほかに薬がないということ、アンメットメディカルニーズが高いということ、それから欧米のデータが非常に強かったことなどがあって、現場の先生方の手応えもいいのかなと思っております。こちらは順調より早く進んでいるぐらいの感じでございます。

先日少し開示させていただきましたが、オーファン申請をさせていただきました。患者さんの数はオーファン指定を受けるものでございますので、そこの基準を満たしておりますが、無事オーファン指定がおりましたら、開発費の約半分が国から助成されます。非常に少ない患者さんの数での承認が予測されますので、この試験で最終試験として承認申請を取れる蓋然性が十分高まると考えています。

オーファン申請は取れ次第アナウンスをさせていただきますが、通常であれば2、3ヶ月ぐらいでおりることが期待されるというのが一般的な情報でございます。

アサシス社による二重盲検試験結果 <ARDS>

二重盲検試験の結果です。繰り返しになりますが、我々の想定より非常にいい結果が米国、欧州で出てきました。一般的なARDSの患者さんの死亡率は40パーセントですが、「MultiStem®」投与群ではそれが25パーセントまで下がるという、劇的な効果です。

さらに、我々が治験を行っている重症例のARDS患者さんに絞りますと、プラセボ群の死亡率が50パーセントですが、投与群では20パーセントまで下がりまして、我々としては安心して治験を進めているところでございます。

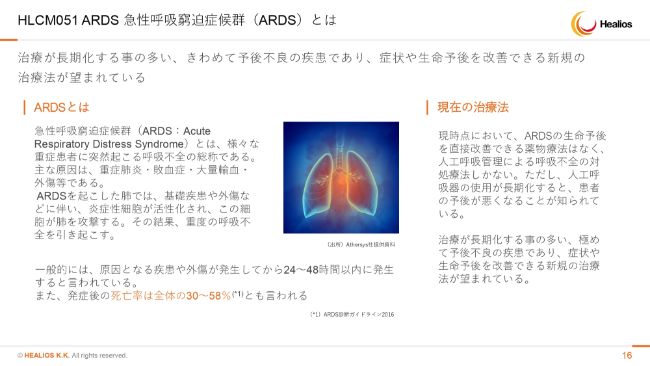

HLCM051 ARDS 急性呼吸窮迫症候群(ARDS)とは

(ARDSの)メカニズムですが、体の様々な場所で起こる炎症によってサイトカインが出て、毛細血管が多い肺にコーヒーフィルターの目詰まりのような現象が起きます。

例えば腕で炎症が起こっても、肺にサイトカインがたまり、そのサイトカインに反応した体中の免疫細胞が寄ってきて、ばい菌がいるのと同じような状況だと勘違いして、肺を攻撃してしまうといった病気です。

点滴で「MultiStem®」を投与しますと、毛細血管にたまり、炎症のあるところに郵送されていきます。肺の場合は毛細血管が多く、直接的に細胞が集まりやすいこともございまして、脳梗塞より直接的に効いているのではないかと思っています。

そういったことで、死亡率50パーセントという非常に重い状況から、3割もの方の生存の可能性が上がってくるという結果になっているのかなと推測しています。

HLCM051 ARDS 年間発症数

年間発症数についてはいろいろ統計がありますが、約1万人です。これは典型的な薬がないために診断数が少ないという具体例だと思います。

まずはオーファン疾患の指定を目指して、この1万人を対象に治療薬を出していきます。おそらくは重症範囲も含め、さまざまな疾患で有効性が出てくるだろうと推定しております。

ただ、現時点で我々の公的な予測で見ますと、あくまでARDSの患者さん1万人に限るオーファン指定を目指すという考えでございます。

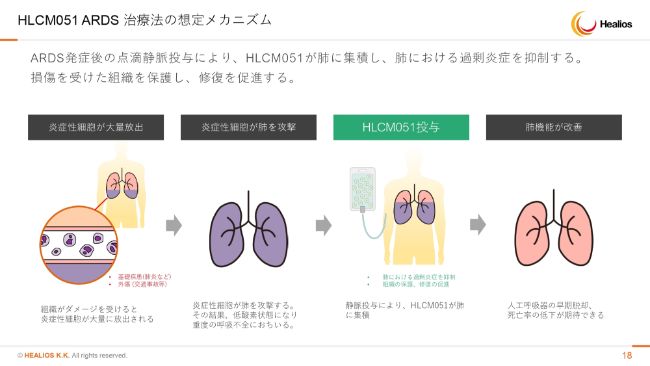

HLCM051 ARDS 治療法の想定メカニズム

想定メカニズムは、先ほど説明させていただいたとおりです。肺にたまったサイトカインに対する免疫細胞の反応を、この細胞で抑え、肺機能を改善させます。メカニズムもさることながら、欧米でデータがしっかり出ていますし、ここに関してはとくに追加の説明はございません。

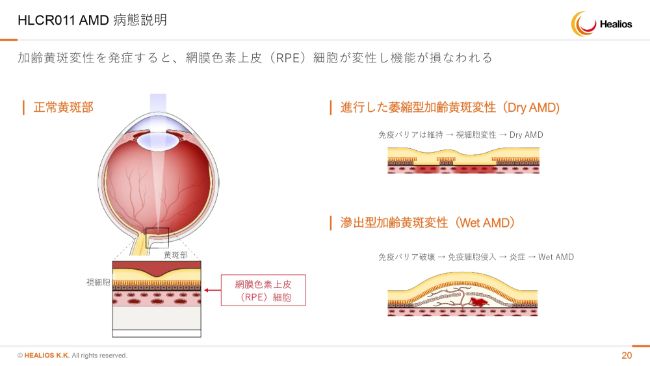

HLCR011 AMD 病態説明

iPSCーRPE細胞ですが、こちらは従来の説明どおりでございます。開発体制の変更はございますが、大日本住友製薬さんが中心となってこの開発を進めていきます。市場性などはとくに変更はございません。

HLCR011 AMD RPE細胞製品の製造体制

我々と大日本住友製薬さんとの合弁会社であるサイレジェンさんは、順調でございまして、製品の製造も進んでおります。治験になんら影響することはございませんので、RPE製品は当初の計画どおりですが、そのハンドリングは大日本住友製薬さまにお願いするということでございます。

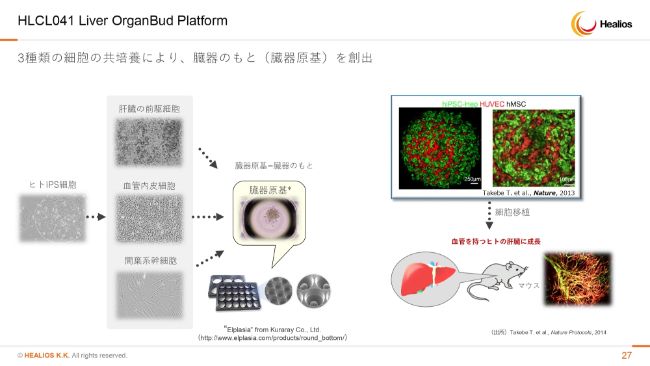

HLCL041 Liver OrganBud Platform①

肝臓については、スライドに示した3種類の細胞の大量製造を進めております。とくに血管内皮細胞の大量製造ができるようになってきました。間葉系幹細胞に関しては、もともと「MultiStem®」が使えますので、ここは解決されております。

肝臓の前駆細胞が最後に残ったチャレンジでございまして、何ヶ所か改善点がございますが、こちらも順調に進んでおります。

いずれにせよ、臨床研究は当初の計画どおり開始されますので、横浜市立大学を中心に、ヒトでのProof of Conceptに向かって進んできております。

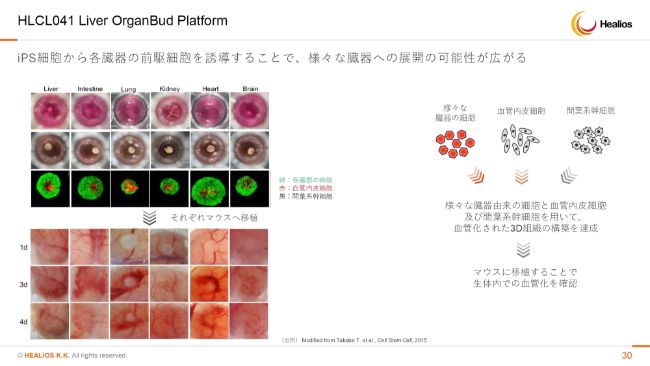

HLCL041 Liver OrganBud Platform②

事業計画としては、器官原基創生研究所という名前でONLという会社をつくっておりますが、こちらで事業計画はさまざまに練ってきております。武部先生が米国にいらっしゃることからも、米国の提携先やアカデミアの提携先も含めて、さまざまな進め方のアイディアをいただいております。

中国では、国際的な批判が高まって死刑囚の臓器が使えなくなったことから、臓器移植の臓器が一気に減少したため、その代替となる技術を求める声も強くございます。こういった技術の開発へのご興味は、さまざまな方面からいただいております。

ヒトへのPoCについて、臨床研究も進みますから、最終的にどこでどうするのか、それを得た上でいくのか、あるいはその前にいくのかを含め、今後の事業戦略について議論が進んでいるところでございます。

いずれにせよ、まず製造がしっかりできないと意味がありません。その問題は一つひとつ着実に解決されており、血管内皮細胞はでき、間葉系幹細胞はすでにできております。最後は肝臓のところをどれだけ大量につくって、世界中の方に届けられるかの準備が進んでいるところでございます。

もう1つ重要なのが、我々の社内でつくっております遺伝子改変したiPS細胞です。これがないと、免疫抑制剤が延々必要になります。第1世代のものはすでにできており、第2世代、第3世代を2019年末に向けて仕上げていきますが、これができることによって、いわゆる臓器原基もリアリティのある、十分にコストとして有効性に見合うものに仕上がる素地ができると考えております。

損益計算書(P/L)の概要

決算概況でございます。スライドの数字では、増資後の数字は反映しておりませんので、そのことをご留意いただければと思います。

2018年はアサシス社との権利拡大に約20億円の支払いがございましたので、約33億円使っておりましたが、2019年はないので、その分は減っております。

一方、最終段階にある治験を2つ行っておりますので、ベースのバーンレートは上がっており、トータル約16億円使っているような状況でございます。

また、従業員数も、2018年の86名から111名に増え、25名の増加がございます。ぜひ次回の決算期には発表したいと思いますが、社内から世界の最先端になるような、遺伝子改変をしたような細胞が出てくるという状況を見ながら、ここまで力をつけてこられたのは創業者としてもうれしく思うとともに、みなさまのこれまでの応援には大変感謝しています。

貸借対照表(B/S)の概要

それからB/Sについてはスライドに書いたとおりでございます。現在は現預金がここからさらに増えている状況でございます。

HEALIOS K.K. リーダーシップ

経営事業も充実してきておりまして、とくに安倍浩司というものが新しく人事のトップに任命されています。彼はもともとシスメックスの人事のトップをつとめておりました。また、先ほど紹介させていただいたリチャード・キンケイドがCFOとして執行役に就任しておりますし、デイビッド・スミスももともとNAのポジショニングでおりますが、グローバルの生産領域を管掌しております。

デイビッド・スミスは細胞受託製造の最大手の米国のロンザ社を、ゼロから立ち上げた社員番号1番の人間でございますので、非常に業界で知られ、かつ実力がある人物でございます。

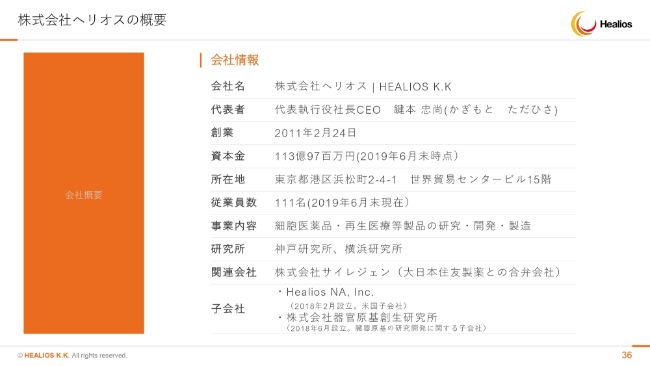

株式会社ヘリオスの概要

以上でございます。ご清聴ありがとうございました。