2019年8月26日に行われた、株式会社エラン2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社エラン 代表取締役社長 櫻井英治 氏

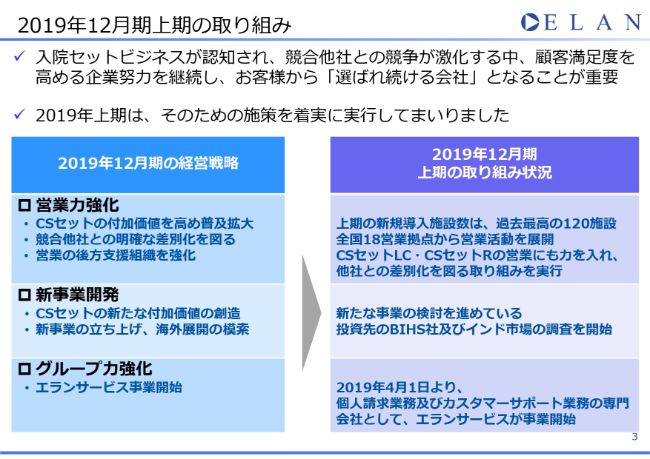

2019年12月期上期の取り組み

櫻井英治氏:みなさん、こんにちは。本日はお忙しいなか、株式会社エランの2019年12月期第2四半期決算説明会にお集まりいただき、ありがとうございます。少し涼しくなってきましたが、本日も残暑厳しく暑い日が続いておりまして、この暑さにより我々の仕事にも多少の影響が出ています。

2019年は冷夏になると言われており、梅雨時期までは快適に過ごせましたが、梅雨明けには2018年と同様に猛烈な暑さがやってきました。それにより衣類やタオル類等のリネン品が大幅に使用される結果となりました。現在精査中ですが、この暑さが続けば多少は業績への影響が出てくると思っています。

それでは、2019年12月期第2四半期決算の説明に入らせていただきます。

初めに、2019年12月期上期決算について、続いて、2019年12月期業績予想および成長戦略についてです。前回の説明会に引き続き、事業内容につきましては「入院セット」の単一事業で何度もお聞きになっている方も多く、繰り返しになりますので省略させていただきます。

2019年12月期第2四半期決算についてご説明いたします。まずは、2019年12月期上期の取り組みについてです。

「入院セット」ビジネスが認知され、ビジネス自体が成長拡大を続け、競合他社も増えて競争が非常に激化していくなかで、顧客満足度を高めるために企業努力を継続して、お客さまから選ばれ続ける会社となることが重要です。2019年上期は、そのための施策を着実に実行してまいりました。

2019年12月期の経営戦略として、営業力の強化・新事業開発・グループ力の強化を重要戦略としてスタートしました。

営業力の強化については、「CSセット」の付加価値を高めて普及拡大と競合他社との明確な差別化を図ります。営業の後方支援組織の強化を戦略として進めた結果、2019年上期の新規導入施設数が過去最高の120施設となりました。

また、「CSセットLC」や「CSセットR」の営業にも力を入れ、他社との明確な差別化を図る取り組みを始めました。まったく新しいサービスなので、まずはサービスの内容をしっかり理解してもらうところからスタートしていきます。

新事業開発については、「CSセット」の新たな付加価値の創造や新事業の立ち上げ、海外展開の模索を戦略としてスタートしました。「CSセット」の新たなる付加価値と新事業については取り組みと準備を進めていますが、お話しできる状況になり次第発表させていただきますので、もうしばらくお待ちください。

海外展開については、社員をインドへ派遣し、投資先のBoston Ivy Healthcare Solution社、BIHS社およびインド市場の調査を開始しています。

グループ力の強化については、2019年4月から、新たに立ち上げたエランサービス社の事業が開始され、個人請求業務およびカスタマーサポート業務の専門会社として見学会等も開始しています。

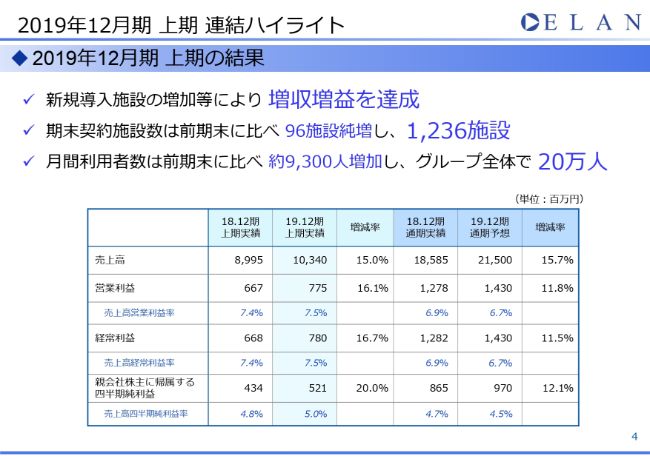

2019年12月期 上期 連結ハイライト①

2019年12月期上期連結業績のハイライトです。2019年上期の結果ですが、新規導入施設の増加等により増収増益を達成しました。また、期末の契約施設数は前期末に比べて96施設純増し、グループ全体で1,236施設になりました。

月間の利用者数は前期末に比べて9,300人増加し、グループ全体で20万人を超えました。単純計算で、今後1年間で240万人以上の方にサービスをご利用いただくことになります。

売上高は2018年12月期の上期と比較して、15パーセント増えた103億4,000万円となり、営業利益も2018年12月期の上期と比較して、16.1パーセント増えて7億7,500万円となりました。また、売上高営業利益率も7.5パーセントとなり、前期と比べて0.1ポイント改善されました。

経常利益は2018年12月上期と比較して、16.7パーセント増えた7億8,000万円となり、経常利益率も前期と比べて0.1ポイント改善された7.5パーセントとなりました。同じく四半期純利益も2018年12月期上期と比較して20パーセント増加し、5億2,100万円となりました。その結果、四半期純利益率も5パーセントとなり、前期と比べて0.2ポイント改善されています。

なお、通期の予想については、この夏の猛暑などによるリネン品の使用状況等を精査中のため、現在据え置いています。決して下期の見通しが悪いのではなく、修正には非常に慎重になっております。

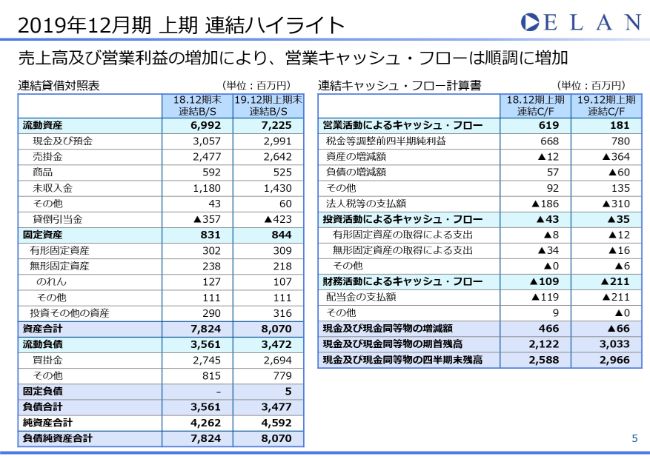

2019年12月期 上期 連結ハイライト②

2019年12月期上期連結のハイライトの続きです。売上高および営業利益の増加により、営業キャッシュ・フローは順調にプラスとなっています。連結貸借対照表については2018年12月期期末と2019年上期末との比較表で、連結キャッシュ・フロー計算書については2018年12月期上期と2019年12月期上期の比較表になります。

貸借対照表は、2018年12月期末と比較して、順調に資産は増加しています。

2019年12月期上期のキャッシュ・フローは6,600万円のマイナスとなっていますが、その内訳は、営業活動によるキャッシュ・フローが1億8,100万円のプラス、投資活動によるキャッシュ・フローが3,500万円のマイナス、財務活動によるキャッシュ・フローが2億1,100万円のマイナスとなりました。

2019年上期の営業キャッシュ・フローが2018年12月期の上期の営業キャッシュ・フローより減少しているのは、資産の増減額に示されているとおり、債権回収の月ズレによるものです。また、納税額の増加もそこに入ります。

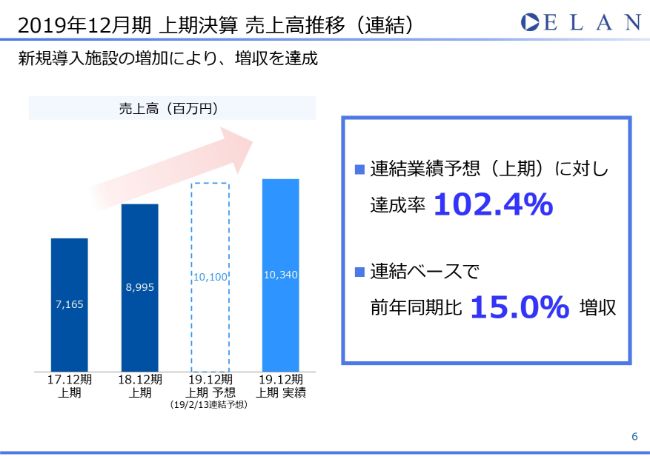

2019年12月期 上期決算 売上高推移(連結)

2019年12月期上期決算の売上高推移です。新規導入施設の増加により、増収を達成できました。連結の業績予想に対して達成率は102.4パーセントと、連結ベースで前年同期と比較して15パーセントの増収となっています。

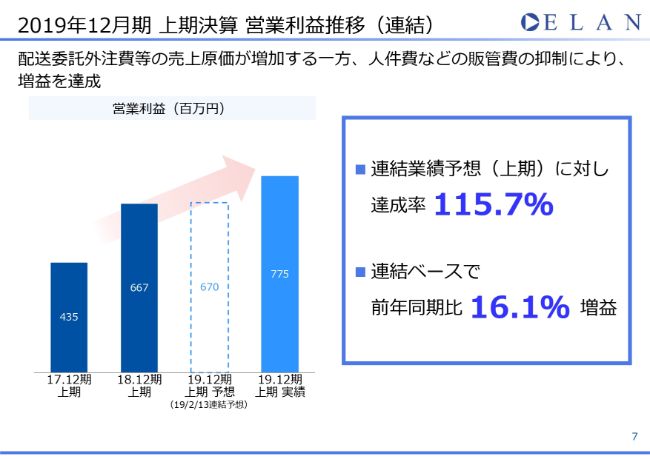

2019年12月期 上期決算 営業利益推移(連結)

2019年12月期上期決算の営業利益の推移です。こちらは、配送委託外注費等の売上原価が増加する一方、人件費などの販管費の抑制により増益を達成することができました。

こちらも連結の上期業績予想の営業利益6億7,000万円に対して7億7,500万円となり増益を達成し、達成率は115.7パーセントとなりました。また、連結ベースでは前年同期比で16.1パーセントの増益となりました。

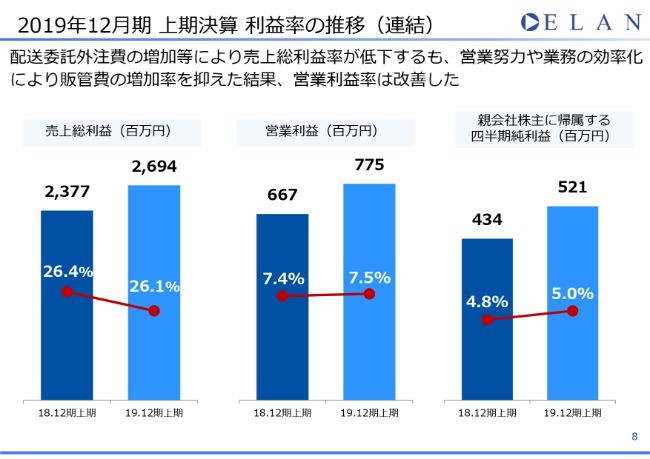

2019年12月期 上期決算 利益率の推移(連結)

2019年12月期上期決算の利益率の推移です。配送委託費等の外注費の増加により売上総利益が低下したものの、新規の営業活動や各種効率化により営業利益率は改善しました。

スライドのとおり、売上総利益は26.4パーセントから26.1パーセントへと下がりましたが、こちらは配送委託費のなかの、燃料費や人件費の増加によるものです。それ以外にも2019年4月の、大量の新規導入による初回分の仕入れ増や、5月の大型連休による仕入れの増加が影響しています。

既存の取引施設による大型連休前の大量仕入れの在庫に関してです。連休前に各病院施設に大量に仕入れたものの、(仕入れ直後は在庫がたくさんあるように見えるため)「たくさんあるのだからたくさん使ってもいいだろう」という誤解を生んでしまい、結果として大量に使用してしまったという例も見受けられました。

今後は、これまでの仕入れデータ等を活用して、適正な在庫管理や発注管理をできるように検討・準備していきます。なお、営業利益率や純利益率に関しては、営業努力と効率化により改善することができています。

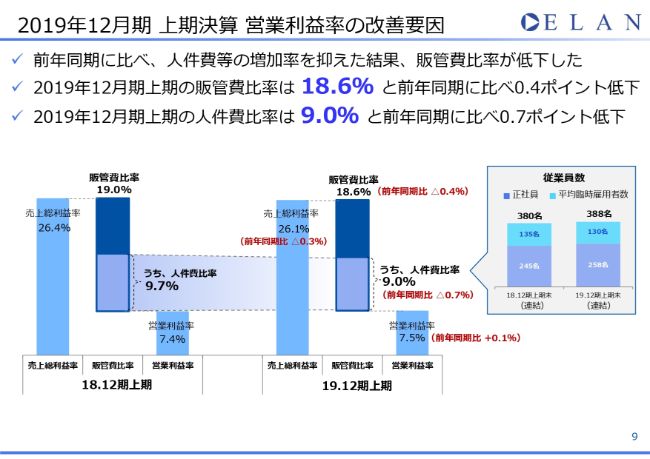

2019年12月期 上期決算 営業利益率の改善要因

2019年12月期上期決算の、営業利益率の改善要因です。前年同期に比べて、各種の効率化を図ったことと人件費等の増加率を抑えた結果、販管費率が低下しました。2019年12月期上期の販管費率は18.6パーセントと、前年同期に比べ0.4ポイント低下しました。また、2019年12月期上期の人件費率は9パーセントと、前年同期に比べ0.7ポイント低下しました。

また、従業員数ですが、2018年12月期末と比べて2019年12月上期末は、全従業員数が平均で8名増加して388名となりました。優秀な人材の採用が難しくなってきており、従業員数は本来の計画ではもう少し増えている予定でしたが、各種の効率化等によりこの増員数でも上期は業務をしっかり回すことができました。会社の成長率や売上の成長率に比べて、人件費比率は大幅に抑えられる結果となりました。

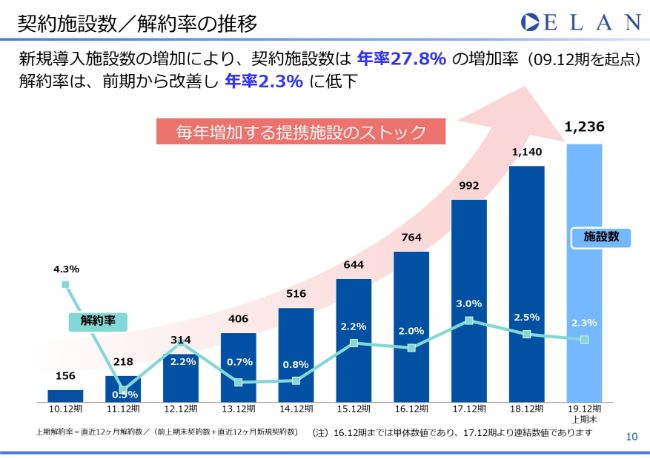

契約施設数/解約率の推移

2019年12月期上期の契約施設数と解約数の推移です。新規導入施設数の増加により、契約施設数は2009年12月期を起点に年率27.8パーセントの増加率で伸びています。解約率は前期に比べて2.3パーセントに低下しています。

簡単な解約数の内訳ですが、エランで21施設、エルタスクで3施設となって、グループ全体で24施設の解約となっています。内容に関しましては、他社への切り替えがもっとも多く18施設で、「入院セット」自体の運用終了が3施設、閉院が2施設、入院病棟を取りやめて通所施設への転換が1施設となっています。

今後も、閉院や入院病棟の取りやめによる通所施設への転換はしかたないと思いますが、他社への運用の切り替えや「入院セット」自体の運用取りやめについては、我々の企業努力で減らしていくことができると考えているので、新たな付加価値の創造や営業力の強化で同業他社との差別化を図り、解約率の低下を進めていきます。

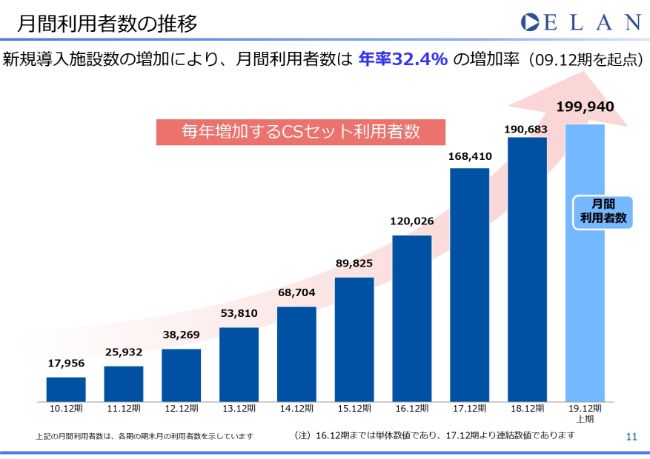

月間利用者数の推移

月間利用者数の推移です。新規導入施設の増加により、月間利用者数は2009年12月期を起点に年率32.4パーセントの増加をしています。新規の契約施設数の増加率に比べて月間利用者数の伸び率が増加しているのは、回転率の高い急性期型の施設が増加したためでもあります。

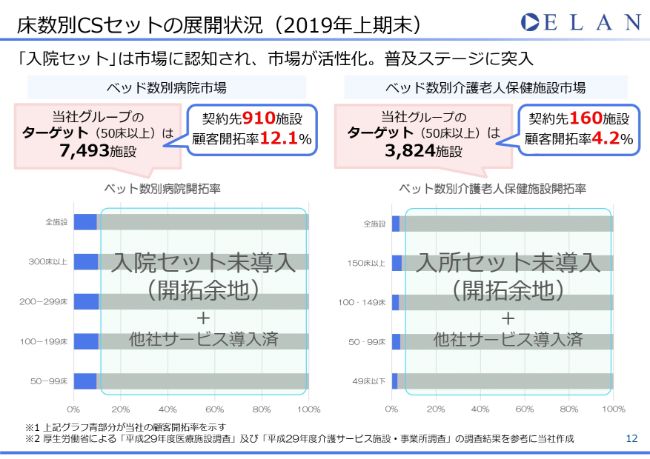

床数別CSセットの展開状況(2019年上期末)

床数別「CSセット」の展開状況です。「入院セット」ビジネスは市場に認知され、市場が活性化してきており、本格的な普及ステージに突入したと認識しています。

ベッド数別病院市場では、当社グループがターゲットとしている50床以上の病院施設は全国で7,493施設あり、そのなかで契約している施設は2019年上期末で910施設となり、顧客開拓率は12.1パーセントとなりました。

ベッド数別介護老人保健施設市場に対しては、当社グループのターゲットである50床以上の施設は全国に3,824施設あり、そのなかで契約している施設は160施設となり、顧客開拓率は4.2パーセントになりました。

他社で運用している施設数等を含めても開拓余地はまだまだ多くありますが、同業他社も増えてきている状況なので、今後も全力で新規の顧客開拓に挑み、市場規模の拡大を図ります。

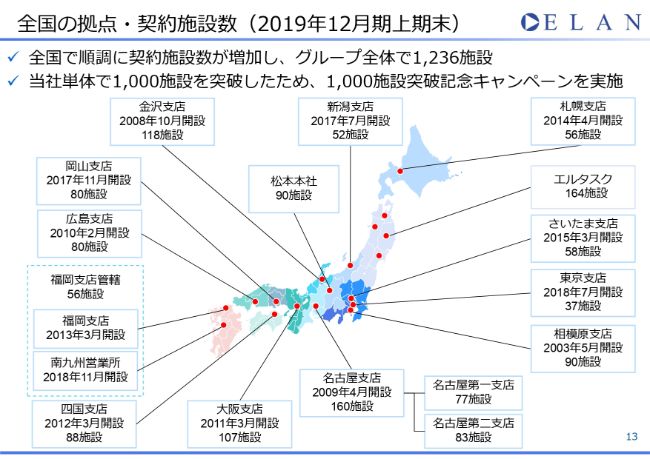

全国の拠点・契約施設数(2019年12月期上期末)

全国の拠点と契約施設数の展開状況です。日本全国で順調に契約施設数は増加し、グループ全体で1,236施設となりました。今後も日本全国で順調に契約施設数を増やせるように営業努力をしていきます。

また、エラン単体ですが、2019年3月に日本全国で1,000施設突破記念キャンペーンとして、契約している各施設に対して車椅子等のキャンペーン品の贈呈を行いました。なお、2019年1月より会社のホームページもリニューアルしていますので、ぜひそちらもご覧いただければと思います。

簡単ではございますが、以上をもちまして、2019年12月期第2四半期決算の決算説明とさせていただきます。

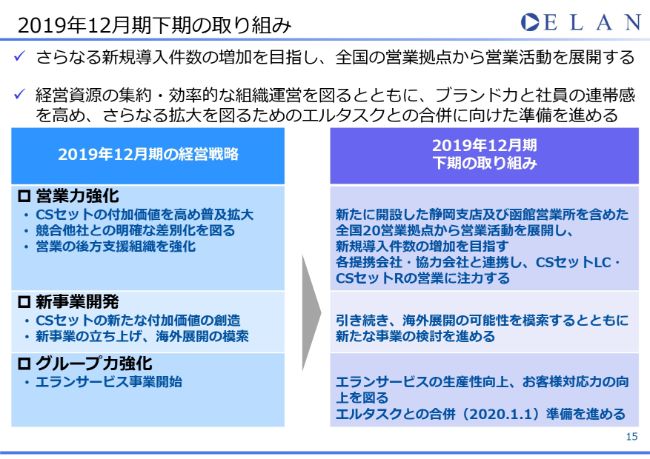

2019年12月期下期の取り組み

2019年12月期業績予想および成長戦略の説明をいたします。まずは2019年下期の取り組みですが、さらなる新規導入施設数の増加を目指し、全国の営業拠点から営業活動を展開していきます。

また、経営資源の集約と効率的な組織運営を図るとともに、ブランド力と社員の連帯感を高め、さらなる拡大を図るためにエルタスクとの合併に向けた準備を進めます。2019年初めに掲げた目標を達成するべく、順調な上期に引き続き、下期も経営戦略を継続させて取り組みいたします。

繰り返しになりますが、2019年12月期の経営戦略として、営業力の強化・新事業開発・グループ力の強化の3つを重要戦略として進めていきます。

営業力強化については、エリアの限定はしますが、「CSセット」の付加価値を高める「CSセットLC」や「CSセットR」を標準化していき、競合他社との明確な差別化を図ります。

他にも、全営業マンに「CSセットLC」や「CSセットR」の勉強会を開催し営業ノウハウを学んでもらい、営業マンとしての知識の向上と新たな営業ツールを増やし、レベルを上げてもらいます。営業の後方支援組織を強化や、現場での導入時のサポートや困りごとの相談、大型の施設導入などでは専門性の高いメンバーが支援できる、といった体制にしていきます。

新事業開発では、さらなる差別化となる付加価値の創造や、新たな困りごとからの新事業のスタート準備を着々と進めています。

グループ力強化においては、2019年4月1日より株式会社エランサービスの事業を開始し、順調に進行していますが、東北のエルタスク社については、2020年1月1日付けでエランへ吸収されることになりました。それにより、全国規模での営業マンの移動や、全部門によるジョブローテーションも可能となります。各効率化やシステム化も、同時に進めていくことによるメリットが多くあります。

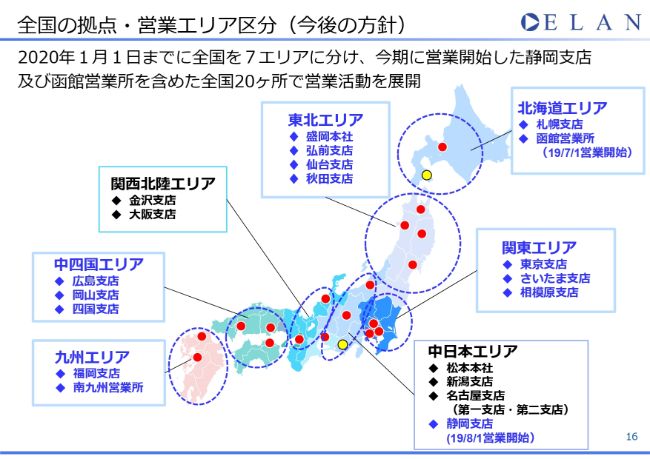

全国の拠点・営業エリア区分(今後の方針)

全国の拠点と営業エリア区分について説明いたします。

2019年下期に入り、全国で新たに2ヶ所の営業拠点を開設しました。まずは2019年7月1日に、エルタスクの函館営業所を北海道に開設いたしました。これにより、北海道の道南地区を出張ではなく、新たな営業網として開拓して、サービスを広げていくことができます。

8月1日には、中日本エリアで新たに静岡支店を開設いたしました。これにより、これまで相模原支店と名古屋支店で管轄していた静岡地区を、1拠点で営業することができるようになり、これまで以上にきめ細かいサービスを提供できるようになります。

今後は、遅くとも2020年1月を目標にエリア区分を増やし、これまで「西日本エリア」として一緒にしていた中四国地区と九州地区を、「中四国エリア」と「九州エリア」の2つに分けて営業展開していく計画です。また、「エルタスクエリア」と北海道を含む「東日本エリア」の2つのエリアを、「関東エリア」と「東北エリア」と「北海道エリア」の3つのエリアに分けていく予定です。

今後は、全国を7つのエリアに細かく分けて営業展開し、スピード感を持った営業をするために権限を委譲して、これまで以上にきめ細かいサービスを全国で展開していく予定です。

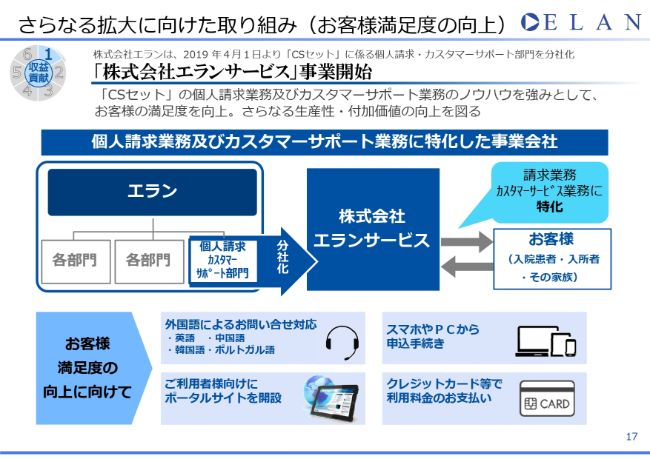

さらなる拡大に向けた取り組み(お客様満足度の向上)

2019年の戦略は、「さらなる拡大に向けた取り組み①」です。前回もお話ししていますが、「CSセット」の個人請求業務や、カスタマーサポート業務のノウハウを強みとして、お客さま満足度を向上し、さらなる生産性や付加価値の向上を図ることを目的として、2019年4月1日より株式会社エランサービスの事業を開始しました。

お客さま満足度の向上に向けて、力を入れて4つの取り組みをスタートしました。1つ目は、外国語によるお問い合わせの対応です。現在はまだ4ヶ国語での対応で、英語・中国語・韓国語・ポルトガル語ですが、今後に控えているオリンピックや、今後増えていく海外からの就労者のために、施設や社会環境に対応できる言語を随時増やしていく予定です。

スマートフォンやタブレット、PCなどから直接申し込みができる環境を整え、事前準備等をしやすくしております。ご利用者さまやご家族さまが、申し込み内容の確認や変更ができるようなポータルサイトを開設し、利便性を向上させています。そして、今後増えるであろうキャッシュレス社会のために、クレジットカード決済も開始し、さまざまな支払方法に対応できるように準備を進めています。

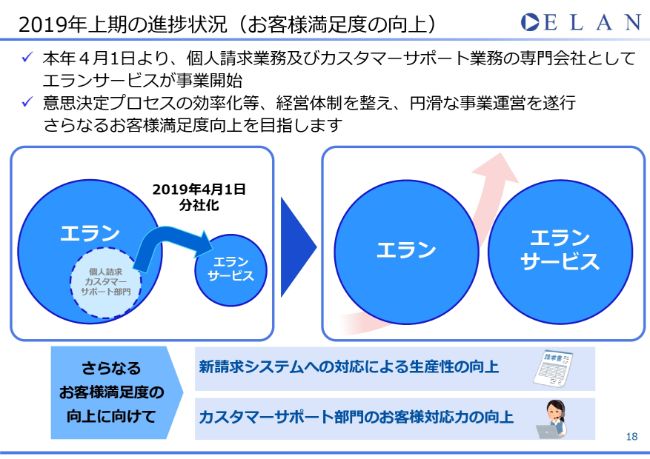

2019年上期の進捗状況(お客様満足度の向上)

上期の進捗状況と今後の戦略になります。2019年4月に事業を開始したばかりなので、特別何かが変わったということはまだありませんが、予定どおりに事業が開始され、順調にスタートできています。事業開始と同時に、4月1日から開始した事業は大量導入という事態に見舞われましたが、問題なくスタートができました。

今後は、新請求システム対応によるさらなる生産性の向上を図り、カスタマーサポート部門のお客さま対応力の向上を目指しています。株式会社エランサービスの目的として、リネン会社との「各種入院セット」のカスタマー部門を、これまで以上に受けやすくします。営業部門と切り離すことで、受けやすくなることも目指しています。

さらなる拡大に向けた取り組み(付加価値の向上)①

こちらのスライドは「CSセットLC(ロスコントロール)入院保証」についてです。「CSセット」に入院保証を付帯したサービスで、「CSセット」を利用している患者さまが起因する損害事故を補償するサービスが、自動付帯された「CSセット」になります。こちらもいくつかの施設でテストを導入した結果、病院施設よりも介護施設からの反響が非常に大きいことがわかりました。

また、社内においての勉強会も開催され、今後は本格的なサービスを開始いたします。

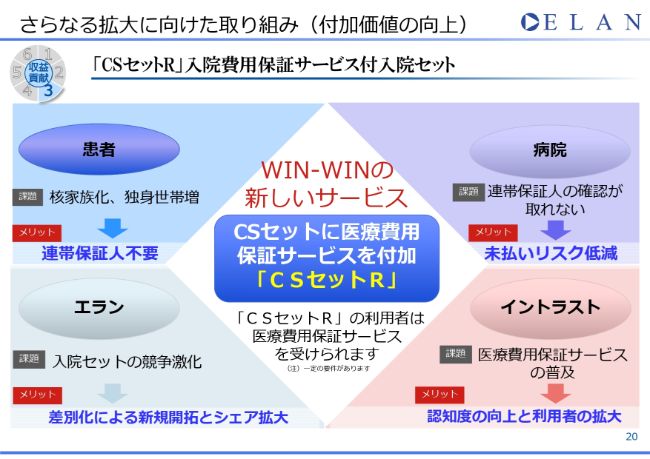

さらなる拡大に向けた取り組み(付加価値の向上)②

こちらのスライドは「CSセットR」の説明になっておりますが、以前にも説明している入院費用保証サービス付入院セットです。こちらのサービスも、これまでさまざまな施設でテストをしてきましたが、医療費の未払いが社会問題になりそうな病院施設で非常に大きな反響がありました。「CSセットLC」と同じく、社内での勉強会も開催されていまして、こちらも今後、本格的なサービスを開始いたします。

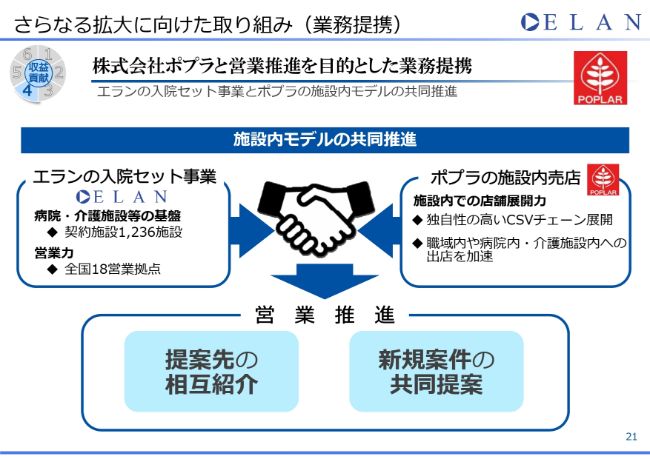

さらなる拡大に向けた取り組み(業務提携)

こちらのスライドは、株式会社ポプラ社との営業推進を目的とした業務提携になります。エランの「入院セット」と、ポプラ社の施設内売店モデルの共同推進による、提案提携先の相互紹介や、新規案件の共同提案による提携になります。2019年12月期上期に案件がスタートしまして、現在は今後の推進方法のミーティングを重ねているところです。

これまで売店が欲しくても展開できなかった、小規模な施設での施設内売店を作れるサービスになれば、と期待しています。

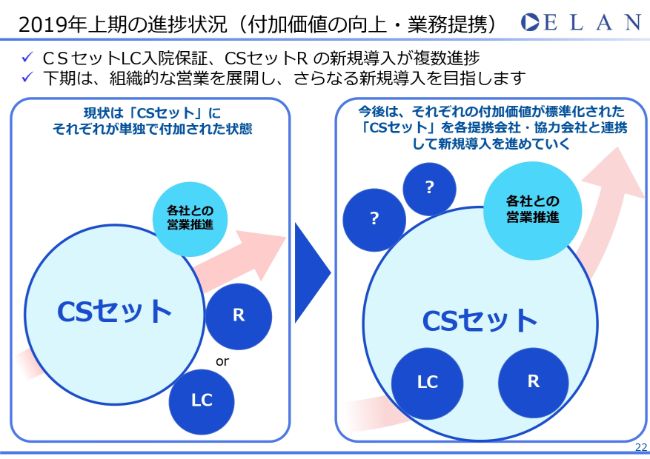

2019年上期の進捗状況(付加価値の向上・業務提携)

上期の進捗状況と今後の展開予定です。先ほどの「さらなる拡大に向けた取り組み②・③・④」の進捗状況で少し説明しましたが、「CSセットLC」の入院保証、「CSセットR」の新規導入施設が複数進捗しました。下期は、組織的に本格的な営業展開をしていきます。

まずはエリアを決めて、スライドのような展開をしていきます。これまでは、「CSセット」と「CSセットLC」や「CSセットR」の業務提携を別々に説明し、必要とされるものを選んで、「CSセット」にくっつけて営業展開をしていました。しかし、今後は最初の提案から、「CSセット」に「CSセットLC」や「CSセットR」等を含めた、付加価値のサービスを標準化されたサービスへと、変化させていきたいと考えています。

また、この下期に新たな付加価値を増やしていき、さらなる差別化も図っていきたいと考えています。

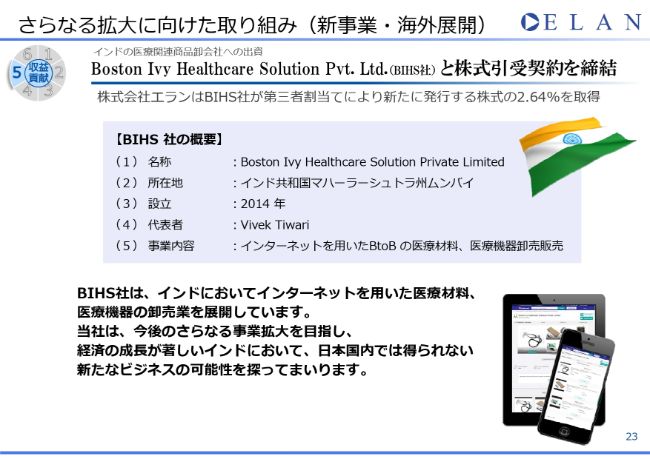

さらなる拡大に向けた取り組み(新事業・海外展開)

23ページは今後の海外展開に関するものです。インドにある医療関連商品卸会社、Boston Ivy Healthcare Solution社(BIHS社)への出資については、インドにおいてインターネットを用いた医療材料、医療機器の卸売業を展開しています。

こちらは、独自のビジネスモデルによりものすごい急成長をしている会社で、驚くような成長をしています。さらに、新たな技術やテクノロジーを使い、新たなサービスも企画し、日本にはない発想でビジネスをつくっていきます。インドでは、ITやAIを使った新しいヘルスケア関連のビジネスが次々に生まれていて、日本のように法律や規制があまり整備されていない状況で、急成長している企業が多くあります。

さまざまなビジネスが生まれていて、巨大なインド市場への進出の魅力ももちろんあありますが、それと同じくらい、日本でもできるビジネスもたくさんあると考えています。今回の出資も、ベンチャー投資ではなく、ビジネスチャンスと考えての出資になります。

2019年上期の進捗状況(新事業・海外展開)

そのうえで、2019年上期の進捗状況と今後の予定ですが、こちらのスライドのように、今後は海外へ人やお金を投資し、新たなビジネスや技術を日本へ持ってきたいと考えています。そのために、2019年のインドの総選挙後に当社社員がインドのBIHS社へ滞在し、BIHS社の経営状況や運営状況や強みなども調べながら、インド市場の状況把握と今後のビジネスの可能性を調査しに行っています。

まだ短い期間ですが、BIHS社のビジネスモデルの強みや、エランとのシナジーの検証、新しいビジネスの可能性、インド市場の魅力などが、ミーティングで定期的に報告されているといった状況です。新たな可能性はたくさんありますが、今後の展開で発表できる状況になりましたら、報告させていただきたいと思います。とても楽しみな状況です。

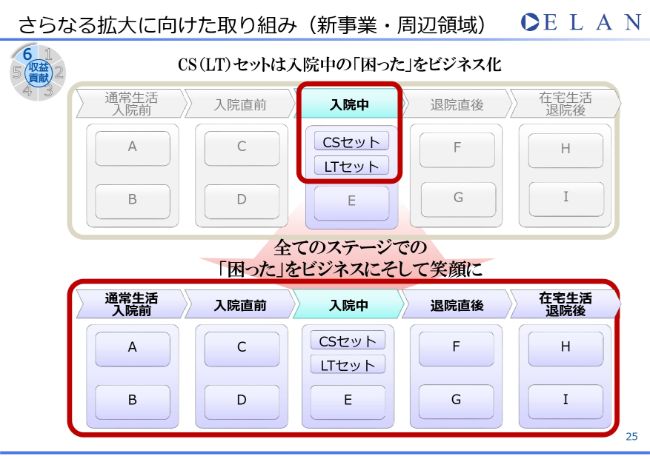

さらなる拡大に向けた取り組み(新事業・周辺領域)

新事業の取り組みについては、前回から進捗はしていますが、いまだに発表できる状況になっていませんので、もうしばらくお待ちください。参考までに、前回と一緒ですが、「CSセット」は入院中の「困った」をビジネス化して、現在に至ります。

今後は入院中だけではなく、その前後の「困った」の情報を収集・分析して、ビジネス化していきたいと考えています。こちらはもうしばらくお待ちください。

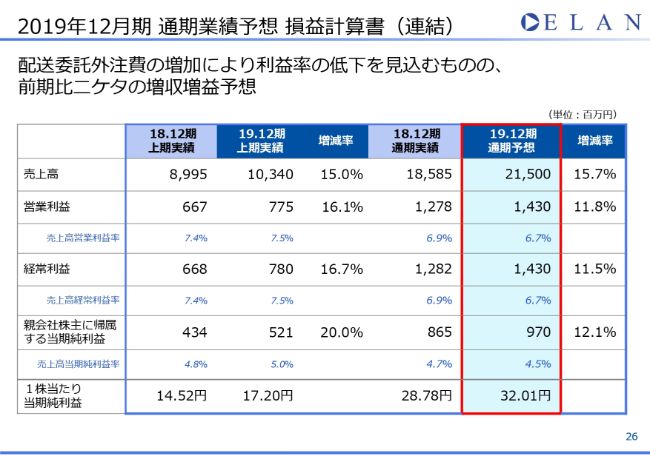

2019年12月期 通期業績予想 損益計算書(連結)

2019年12月期通期業績予想と損益計算書になります。

配送委託外注費の増加により利益率の低下を見込むものの、前期比では2桁の増収増益を予想していて、変更はございません。売上高は前期比で15.7パーセント増の215億円、営業利益は前期比で11.8パーセント増の14億3,000万円、経常利益は前期比で11.5パーセント増の14億3,000万円、当期純利益は前期比で12.1パーセント増の9億7,000万円で変更はございません。

現状では上期の業績に比べると、下期が減益になるように見えるかもしれませんが、下期の業績が悪化する見込みではなくて、修正に対しては慎重になっているということです。梅雨明けからの夏場の急激な暑さによる、リネン品や紙類の大幅利用等を現在精査中です。

また、夏場は猛烈に暑くなると、各病院施設などでも入浴回数も増えるといったことがありまして、そうすると、リネン品が大量に使用されます。

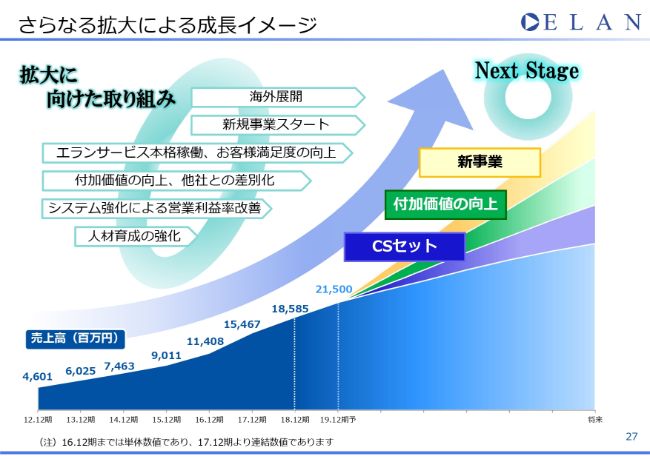

さらなる拡大による成長イメージ

さらなる拡大による成長イメージで、まずは人材育成の強化です。今後、全国展開を加速してさらなるサービス向上につなげるためには最も重要な課題です。そのうえで、システム強化による営業利益率の改善を図ります。

また、「CSセット」の付加価値をさらにいくつか増やして、同業他社等ライバルとの圧倒的差別化を図り、新規案件を獲得しながら、あえてこれまで強力に営業してこなかった他社での「入院セット」導入施設へ営業展開し、導入施設を増やしていきます。そして、株式会社エランサービスの本格稼動により、お客さま満足度を向上させて、お客さまの「困った」を減らしていきながら、さらなる「困った」を情報収集して、新たなサービスを増やしていきます。

新事業が収益に貢献しはじめ、これまでの事業以外の部分で収益を上げるように変化させた後、「CSセット」の価格競争でもライバル会社に対して優位に立てるよう努力していきます。そして、新たな事業やサービスとの連携を図り、病院施設や介護施設、関連する業者などと提携を強めて、今後は大きく成長・拡大する海外のヘルスケア関連領域へ事業を展開していこうと考えています。

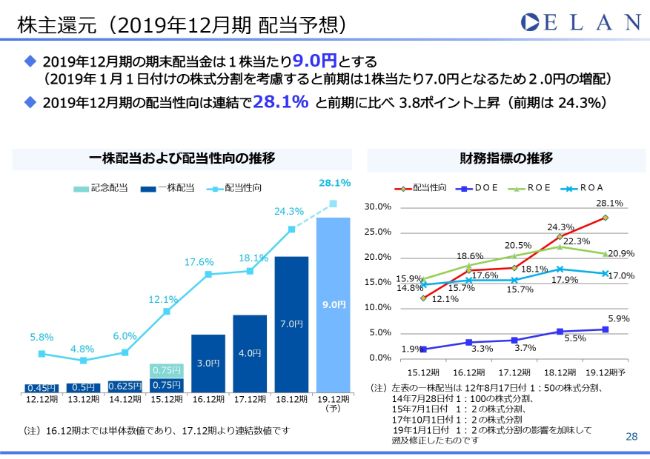

株主還元(2019年12月期 配当予想)

株主還元についてです。2019年12月期の期末配当は、1株当たり9円を予定しています。2019年1月1日付の株式分割を考慮すると、前期は1株当たり7円となるため、2円の増配となります。また、2019年12月期の配当性向は、連結で28.1パーセントとなる予定ですが、前期末に比べても3.8ポイント上昇しています。前期末の配当性向は、連結で24.3パーセントでした。

今後も少しずつですが、確実に配当性向を上げ、まずは配当性向30パーセントを目指します。

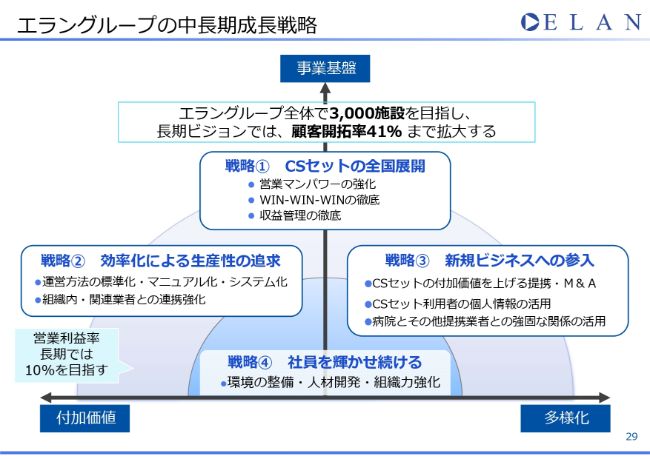

エラングループの中長期成長戦略

エラングループの中長期成長戦略です。こちらは前回と、ほとんど変わっていませんが、まずはエラングループ全体で、3,000施設への「CSセット」の導入を目指し、顧客開拓率も30パーセント以上を目指していきます。長期のビジョンでは、顧客開拓率41パーセントまでの拡大を目指し、「入院セットといえば『CSセット』」と言われるところを目指していきます。

それを達成するためには、戦略①として「『CSセット』の全国展開」があります。営業マンパワーの強化をし、WIN-WIN-WINの徹底と、1件1件ごとの収益管理の徹底を図ります。

戦略②としては、「効率化による生産性の追求」です。まずは、運営方法の標準化・マニュアル化・システム化を強く推進してさらなる効率化を図り、組織内・関連業者との連携を強化します。

戦略③としては、「新規ビジネスへの参入」です。「CSセット」の付加価値を上げるような業務提携やM&Aや、「CSセット」利用者の情報を活用した新たなビジネス展開、病院・その他関連業者との強固な関係を活用した、新たなビジネス展開なども検討していきます。

そして、戦略④として「社員を輝かせ続ける」ことです。そのために環境の整備、人材開発、組織力強化をしていきます。2018年度より新たな人事評価制度を導入して、より働きやすく、努力した社員がさらに輝ける環境を整備していますが、そちらも毎年、会社の状況やそれ以外の社会環境に応じて変化させながら、よりいい制度に変化させていきます。また、営業利益率に対しては、長期で10パーセント以上を目指していきます。

エランでは、「CSセット」のビジネスの付加価値をさらに高めて、ライバル会社との差別化を図り、全国展開を加速させていきます。そして、事業基盤を盤石にしながら、医療・介護関連事業領域の「困った」をビジネスに変化させ、成長させていきたいと思っています。

以上で、簡単ではございますが、2019年12月期第2四半期決算説明会を終了させていただきたいと思います。本日はお忙しいなか、株式会社エランの決算説明会にお越しいただきまして、ありがとうございました。