2019年8月14日に行われた、栗田工業株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:栗田工業株式会社 経営管理本部 広報・CSR部長 樫本州一郎 氏

国際財務報告基準(IFRS)の任意適用

樫本州一郎氏:栗田工業株式会社、広報・CSR部長の樫本でございます。本日はご多忙にもかかわらず、弊社の決算電話会議にご参加いただき、誠にありがとうございます。それでは、2020年3月期第1四半期決算につきまして、ご説明させていただきます。

はじめに、IFRS任意適用に伴う措置につきましてご説明します。当社は、当第1四半期より、国際財務報告基準(IFRS)を任意適用しています。これに伴い、前年同期の数値につきましても、IFRSに組み替えた数値を表示しています。

また、過去の日本基準の営業利益と比較していただくために、売上高から売上原価、販売費および一般管理費を控除して算出した事業利益を、資料で自主的に開示いたします。

業績概況

最初に、業績概況です。受注高は主に、水処理薬品・水処理装置事業を手掛けるU.S. Water Services社と、RO薬品の製造・販売を手掛けるAvista Technologies社を、新規に当四半期に連結した影響で増加しました。

売上高は、水処理装置事業が海外装置の減少により減収となりましたが、水処理薬品事業の増収により、全体では増加しました。

事業利益につきましては、主に、前年同期に11億円程度発生した追加原価が、当四半期には例年のレベルまで減少したことで、原価率が改善し、増益となりました。

営業利益は大幅な増益となりました。これは、前年同期には欧州のアルミナ化合物事業の譲渡に伴う29億円の損失が計上されていること。また、当四半期に超純水供給事業用設備の一部売却に伴う、固定資産売却益47億円を計上したことによるものです。

セグメント別の実績

セグメント別の実績は、スライドのとおりです。受注高は、U.S. Water Services社とAvista Technologies社の新規連結の影響により、水処理薬品事業・水処理装置事業ともに増加しました。売上高につきましては、水処理薬品事業で増加しましたが、水処理装置事業では減少しました。

事業利益につきましては、水処理薬品事業は前年同期並みとなりました。水処理装置事業は、販管費の増加はありましたが、追加原価の減少や減価償却費の減少により原価率が改善したことから、増益となりました。営業利益は、両事業ともに大幅な改善となりました。

水処理薬品事業

水処理薬品事業の実績です。国内の売上高につきましては、石油精製・石油化学向けで減少しましたが、鉄鋼向けのプロセス薬品やボイラ・冷却水向けの薬品が増加したことから、前年同期に比べ、プラス3.6パーセントの増収となりました。

海外売上高は、前年同期に実施した、欧州のアルミナ化合物事業の売却による売上高の減少がありましたが、U.S. Water Services社とAvista Technologies社の新規連結により、円ベースで約15パーセントの増加となりました。

なお、新規連結影響を除く海外売上高は、円ベースで約11パーセントの減少となりました。この結果、水処理薬品事業全体の売上高は、前年同期比で約10パーセントの増加でした。

事業利益につきましては、販管費の増加があったものの、増収効果や原価率の改善により、ほぼ前年同期並みの利益となりました。営業利益の大幅な改善は、前年同期に、欧州のアルミナ化合物の売却に伴う損失計上があったことによるものです。

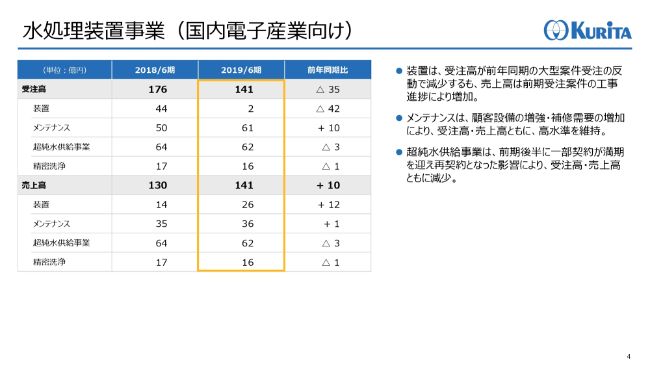

水処理装置事業(国内電子産業向け)

水処理装置事業(国内電子産業向け)の実績です。装置につきましては、前年同期に半導体や電子部品で大型の装置案件を受注した反動で受注高が減少しましたが、売上高は前年受注案件の工事進捗により増加しました。

メンテナンスは、顧客設備の増強や補修需要が前期から高い水準で続いており、受注高・売上高ともに増加しました。超純水供給事業は、前期の後半におきまして、一部の契約が満期を迎え再契約となった影響により、減収となりました。

水処理装置事業(国内一般産業向け)

国内一般産業向け装置の実績です。受注高につきましては、メンテナンスで減少しましたが、電力向け装置や、大型案件のあった土壌浄化で増加しました。

売上高につきましては、土壌浄化が前年同期に大型案件の売上計上があった反動で減少しましたが、電力向け装置や化学洗浄事業が増加しました。

水処理装置事業(海外)

海外装置の実績です。受注高につきましては、装置は中国向けで減少しましたが、U.S. Water Services社の新規連結の影響や、韓国向けの受注増により増加しました。

売上高につきましては、U.S. Water Services, Inc.の新規連結により、増加の影響があった一方で、中国・韓国向けの大幅な減少により、装置が減収となりました。

サービス事業売上高内訳

サービス事業売上高の実績です。水処理薬品事業・水処理装置事業ともに増加し、サービス事業の構成比は、前年同期の80パーセントから2ポイント増え、82パーセントとなりました。

設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費の状況です。設備投資については、超純水供給事業向けの投資は、当四半期が大型案件の投資のピークに当たることから、前年同期に比べ大きく増加していますが、通期計画に対しては想定どおりの投資額となっています。また、精密洗浄事業でも増加しました。

減価償却費については、水処理薬品事業は増加しましたが、水処理装置事業が、超純水供給事業で前期後半に一部案件の減価償却が終了した影響で、減少しています。研究開発費は前年同期並みとなりました。

業績見通しの概要

2020年3月期見通しの一部修正について、ご説明いたします。

見通しの概要については、スライドのとおりです。受注高・売上高については、2019年5月にAvista Technologies社を買収したことに伴い、同社の連結効果として、通期でそれぞれ20億円上方修正します。

なお、連結初年度にある当期はPPA(Purchase Price Allocation)、PMI(Post Merger Integration)の影響により、同社の利益貢献は見込んでいません。

また、その他の収支において、超純水供給事業における資産売却益が想定を上回ったことや、下期におけるM&A費用を見直したことから、通期で10億円上方修正します。これに伴い、営業利益・税引前利益・当期利益についても、上方修正となります。

セグメント別の見通し

セグメント別の見通しは、スライドのとおりです。水処理薬品セグメントでは、Avista Technologies社の新規連結の影響と、M&A費用の見直しにより、受注高・売上高は通期でそれぞれ20億円の、営業利益は2億円の上方修正となります。

水処理装置セグメントでは、超純水供給事業の資産売却益の実績が想定を上回ったことを受け、営業利益を8億円上方修正いたします。

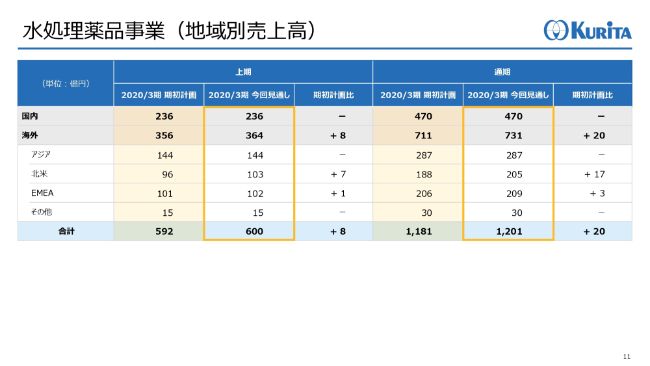

水処理薬品事業(地域別売上高)

水処理薬品事業の見通しです。海外地域別売上高については、Avista Technologies社が米国と英国に拠点があるため、北米とEMEAの売上高の見通しを修正しています。

なお、水処理装置事業の電子・一般・海外の受注高・売上高の見通し、ならびに、設備投資・減価償却費・研究開発費の見通しについては、2019年5月の発表内容から変更はありません。

私からのご説明は以上です。ご清聴ありがとうございました。