2019年8月2日に行われた、本田技研工業株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:本田技研工業株式会社 代表取締役副社長/最高執行責任者 倉石誠司 氏

本田技研工業株式会社 専務取締役/財務・管理担当取締役 竹内弘平 氏

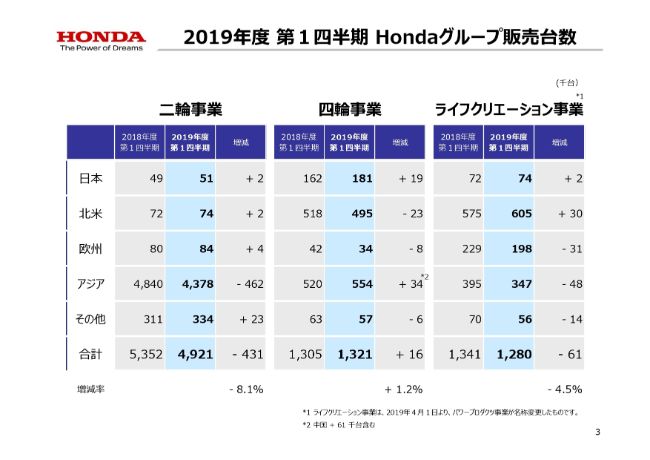

2019年度 第1四半期 Hondaグループ販売台数

倉石誠司氏:それでは、2019年度第1四半期決算についてご説明いたします。はじめに、2019年度第1四半期のHondaグループ販売台数です。

二輪事業は、ブラジルなどで増加したものの、インドなどで減少し492万1,000台となりました。四輪事業は、米国やインドなどで減少しましたが、中国や日本などで増加し132万1,000台となりました。ライフクリエーション事業は、128万台となっています。

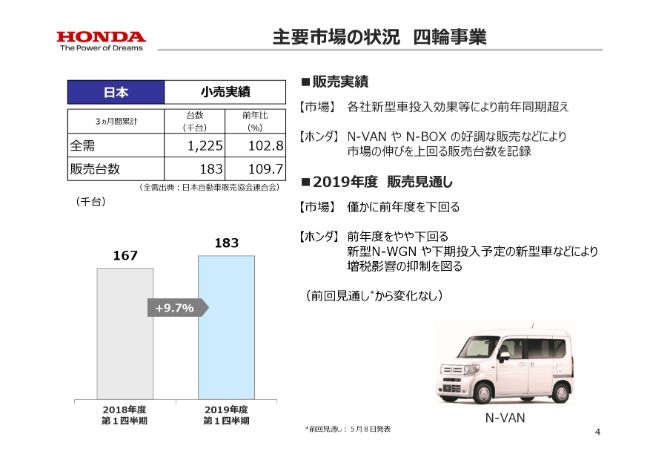

主要市場の状況 四輪事業①

続いて、主要市場の状況についてお話しします。まず日本では、全体市場は各社の新型車投入効果などにより、前年同期を上回りました。ホンダは「N‐VAN」「N‐BOX」の好調な販売などにより、市場の伸びを上回る販売台数を記録いたしました。

2019年度の全体市場は、消費増税の影響などにより、前年度をわずかに下回ると見込んでいます。ホンダも前年度をやや下回る見通しですが、新型「N‐WGN」や下期に投入予定の新型車などにより、増税影響の抑制を図ってまいります。

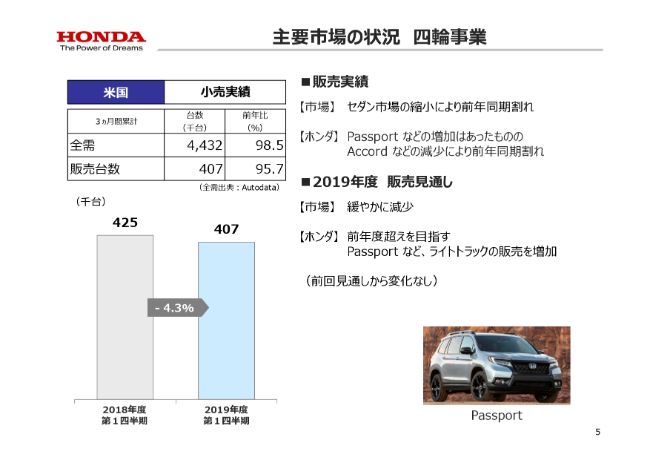

主要市場の状況 四輪事業②

米国では、全体市場はセダン市場の縮小により、前年同期を下回りました。ホンダも「Passport」などの増加はあったものの、「Accord」などの減少により販売台数は前年同期割れとなりました。

2019年度の全体市場は、1,700万台をやや下回ると見込んでいます。しかし、ホンダは「Passport」などのライトトラックの販売増加により、前年度越えを目指してまいります。

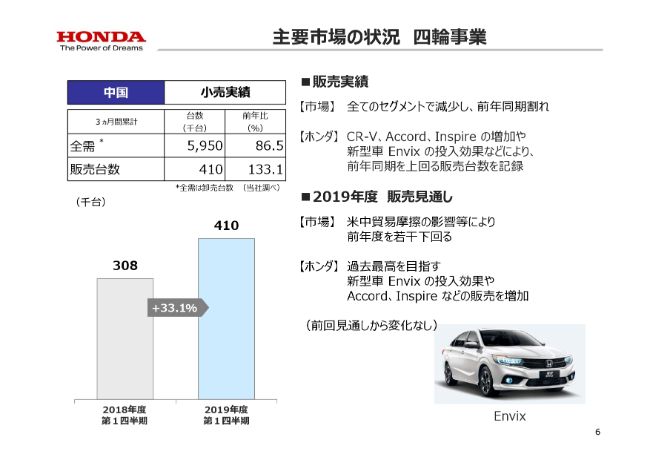

主要市場の状況 四輪事業③

次に、中国では全体市場がすべてのセグメントで落ち込みました。そのなかでホンダは、「CR‐V」「Accord」「Inspire」の増加や新型車「Envix」の投入効果などにより、前年同期を上回る販売台数を記録いたしました。

2019年度の全体市場は、米中貿易摩擦の影響などにより前年度を若干下回る見込みです。しかし、ホンダは「Envix」の投入に加え、「Accord」「Inspire」などの販売の増加により、過去最高の販売台数を目指していきます。

主要市場の状況 ⼆輪事業

続きまして、二輪事業についてです。主要4ヶ国の全体市場は、インドにおいて選挙や融資引き締め継続の影響などにより前年同期を下回りました。ホンダも市場の減速影響を受け、前年同期を下回りました。

2019年度の全体市場は、インドにおける環境規制強化や選挙などの影響により、一時的な減速を見込んでいます。ホンダにおいては、インドではほぼ前回見通しどおりの進捗となったものの、ベトナムでの販売状況などを反映し、前回見通しを上方修正しています。

また、インドにおいてはBS6(バーラト・ステージ6)に対応した「Activa 125」を発表いたしました。今後も、新法規に対応した魅力ある製品を提供し、中長期的にさらなる成長を目指してまいります。

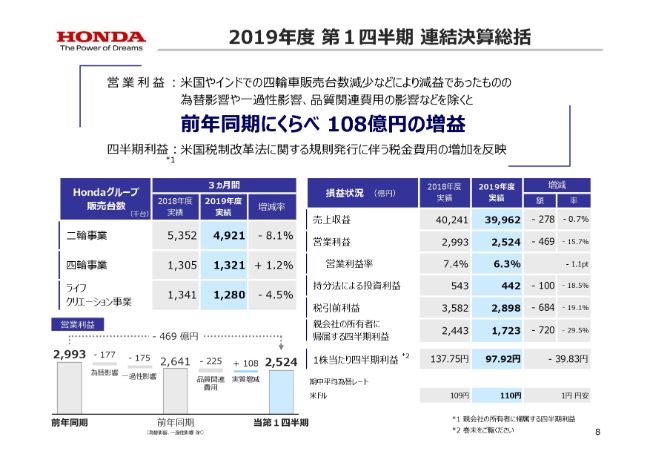

2019年度 第1四半期 連結決算総括①

次に、2019年度第1四半期の総括です。米国やインドでの四輪車販売台数の減少などにより、営業利益は減益であったものの、為替影響や一過性影響などを除くと、前年同期に比べ108億円の増益となりました。

なお、四半期利益は営業利益の減益に加え、当第1四半期に計上した米国税制改革法に関する規則発行に伴う税金費用の増加を反映しています。販売台数と損益状況はスライドのとおりです。

2019年度 連結業績⾒通し①

続いて、2019年度の見通しですが、新興国市場の不透明感の高まりに加え、米中貿易摩擦の長期化懸念など事業環境は厳しさが増しています。ホンダとしては、おもにインドでの四輪台数の減少を見込むものの、ベトナムなどでの二輪台数の増加やさらなる事業体質の向上を図ることで、前回発表した7,700億円の営業利益を据え置きます。

なお、当期利益は、先ほどご説明いたしました税金費用の増加を反映しています。販売台数と損益状況はスライドのとおりです。

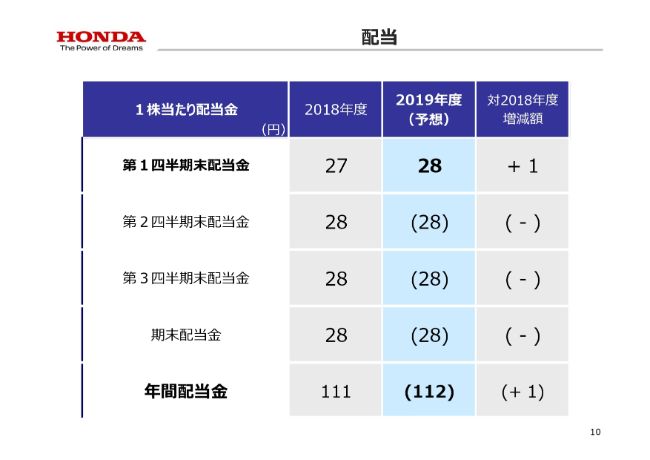

配当

次に、当第1四半期末配当金は1株あたり28円としました。また、2019年度の年間配当金の予想につきましては、2018年度に比べて1株あたり1円増配の112円としています。

続きまして、財務・管理担当/専務取締役の竹内より、決算及び見通しの詳細をご説明いたします。

2019年度 第1四半期 連結決算総括②

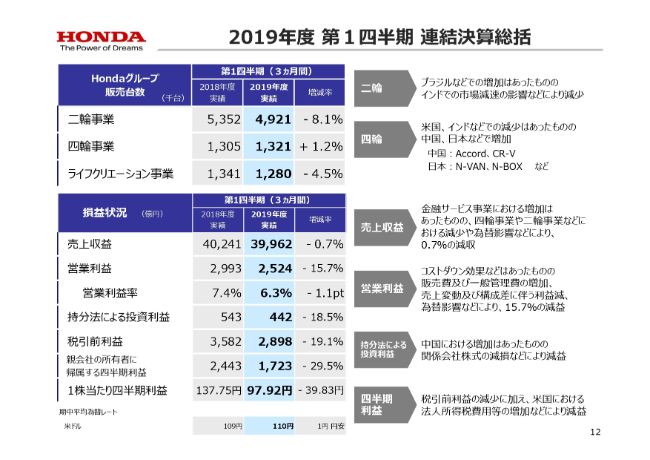

竹内弘平氏:それでは、ご説明いたします。まず、当第1四半期の損益の状況です。

売上収益は金融サービス事業における増加はあったものの、四輪事業や二輪事業などの減少や為替影響などにより3兆9,962億円です。

営業利益は、コストダウン効果などはあったものの、販売費及び一般管理費の増加や、売上変動及び構成差に伴う利益の減少、為替影響などにより2,524億円となりました。

持分法による投資利益は、中国における増加はあったものの、関係会社株式の減損などにより442億円となりました。

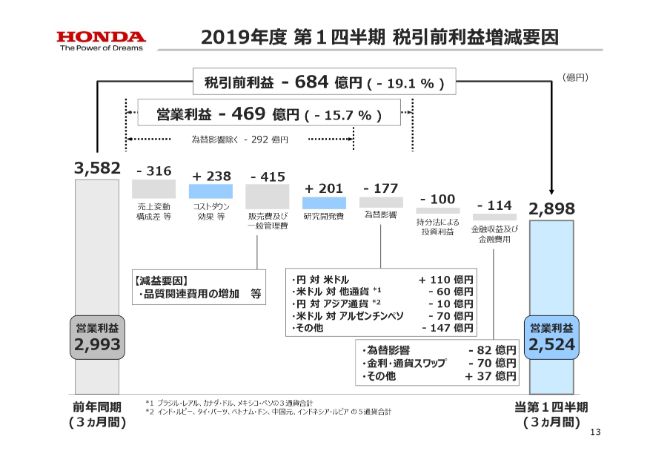

2019年度 第1四半期 税引前利益増減要因

次に、税引前利益の増減要因についてご説明いたします。当第1四半期の税引前利益は2,898億円で、前年同期に比べ684億円の減益となりました。

営業利益は2,524億円で、前年同期に比べ469億円の減益となりました。為替影響を除く営業利益では、コストダウン効果などはあったものの、販売台数の減少や品質関連費用の増加などにより、マイナス292億円となりました。

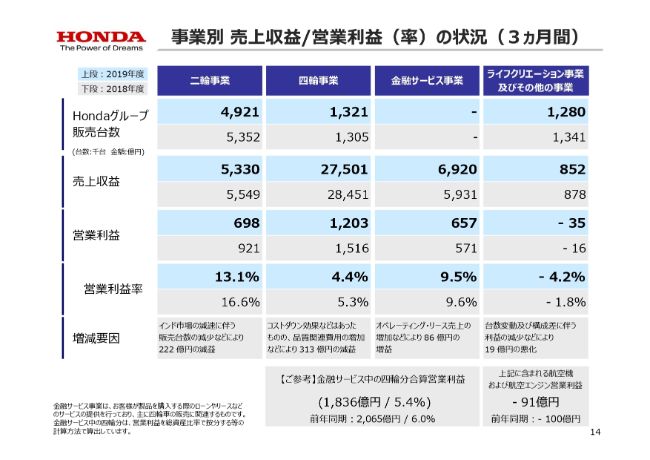

事業別 売上収益/営業利益(率)の状況(3ヵ月間)

次に、事業別の業績についてご説明いたします。二輪事業の営業利益は、インド市場の減速に伴う販売台数の減少などにより698億円となりました。四輪事業の営業利益は、コストダウン効果などはあったものの、品質関連費用の増加などにより1,203億円となりました。

金融サービス事業の営業利益は、オペレーティング・リース売上の増加などにより、657億円となりました。ライフクリエーション事業及びその他の事業の営業損失は、台数変動及び構成差に伴う利益の減少などにより、35億円となりました。

なお、ライフクリエーション事業及びその他の事業に含まれる、航空機及び航空エンジンの営業損失は、91億円となりました。

また、四輪事業と金融サービス事業に含まれる四輪車の販売に関連する営業利益を合算しますと、1,836億円と試算されます。

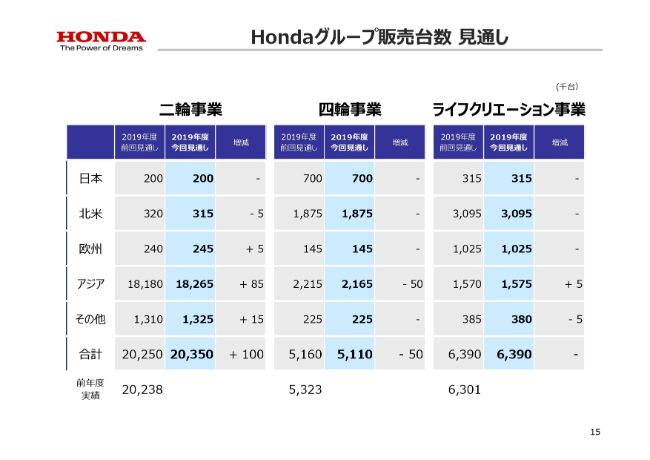

Hondaグループ販売台数 ⾒通し

続きまして、2019年度の連結業績見通しについてご説明いたします。

まず、Hondaグループ販売台数は、二輪事業では前回見通しからベトナムなどを中心に10万台の増加となる2,035万台、四輪事業ではインドなどで5万台の減少となる511万台を見込んでいます。ライフクリエーション事業では変更はなく、639万台を見込んでいます。

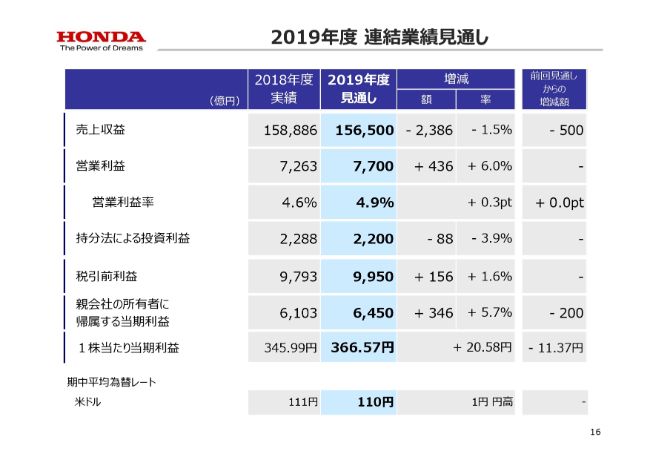

2019年度 連結業績⾒通し②

2019年度の連結業績見通しはスライドのとおりでございます。

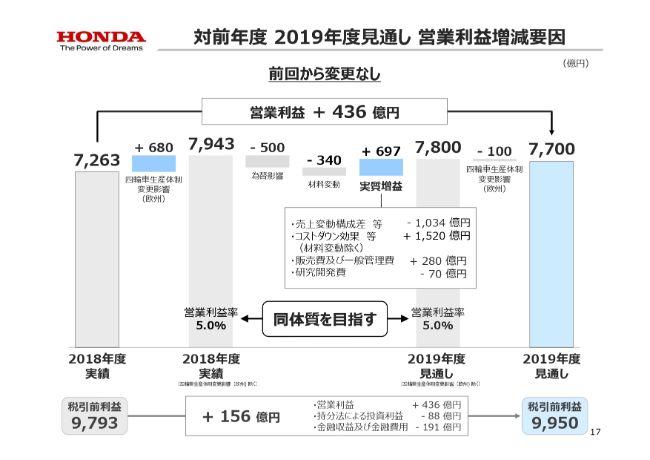

対前年度 2019年度⾒通し 営業利益増減要因

四輪事業の販売台数の減少はあるものの、二輪事業での販売台数の増加や、金融サービス事業における増益に加え、さらなる事業体質の向上を図り、営業利益7,700億円を計画しています。

前年度実績と比較しますと、前回のご説明から変更はなく、前年度と同等の事業体質を目指してまいります。

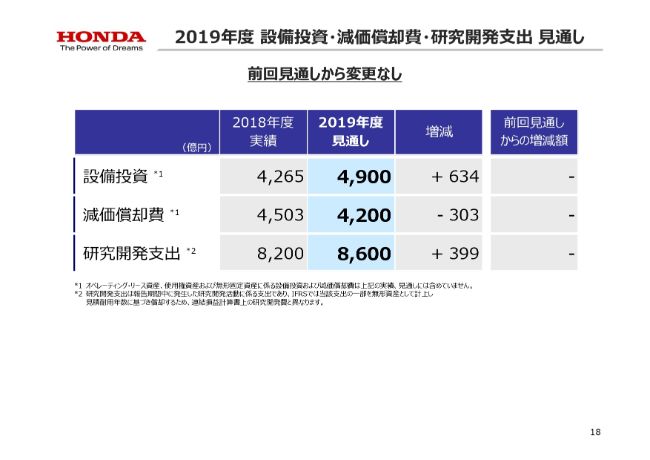

2019年度 設備投資・減価償却費・研究開発支出 ⾒通し

最後に、2019年度の設備投資・減価償却費・研究開発支出の見通しについては、スライドのとおりでございます。

説明は以上でございます。ありがとうございました。