2019年5月14日に行われた、東レ株式会社2019年3月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:東レ株式会社 代表取締役社長 日覺昭廣 氏

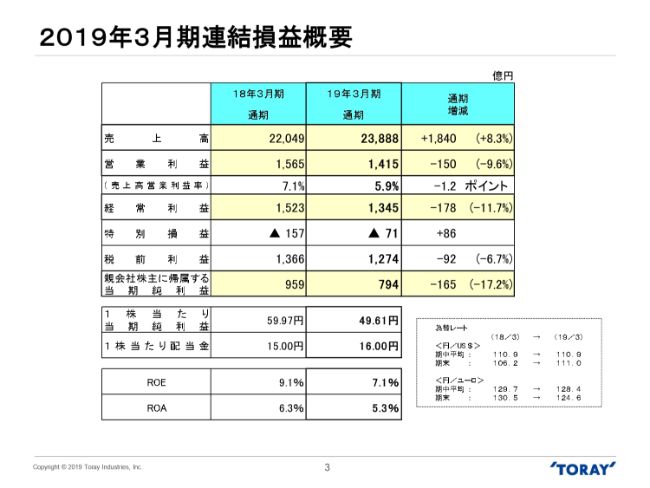

2019年3月期連結損益概要

日覺昭廣氏:はじめに2019年3月期決算の概要についてご説明します。2019年3月期の売上高は2兆3,888億円で、前期比で8.3パーセントの増収となりました。一方で、営業利益は1,415億円で、9.6パーセントの減益となりました。

経常利益は1,345億円で、11.7パーセントの減益となりました。当期純利益は794億円で、17.2パーセントの減益となりました。

年間配当金は、前期実績から1株当たり1円増額し、1株当たり16円を予定しています。ROEは7.1パーセント、ROAは5.3パーセントとなりました。

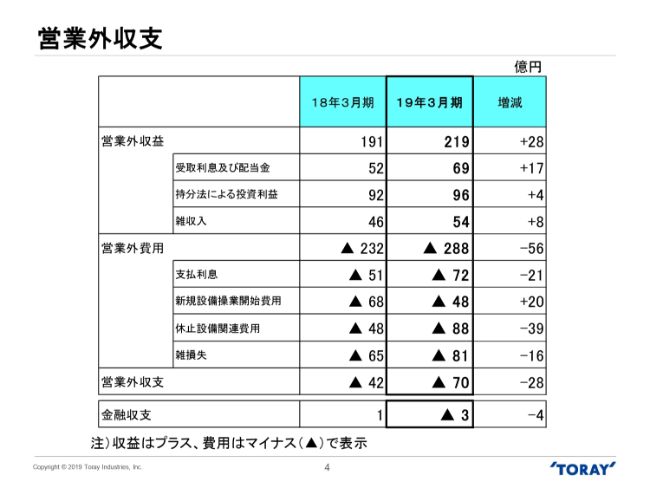

営業外収支

今期の営業外収益は、受取利息及び配当金と雑収入の増加を主因に28億円増加しました。一方で営業外費用は、フィルムと炭素繊維複合材料関連等の休止設備関連費用、支払い利息及び雑損失の増加を主因に56億円増加しました。

以上の結果、営業外収支はマイナス70億円と、前期比で28億円悪化しました。

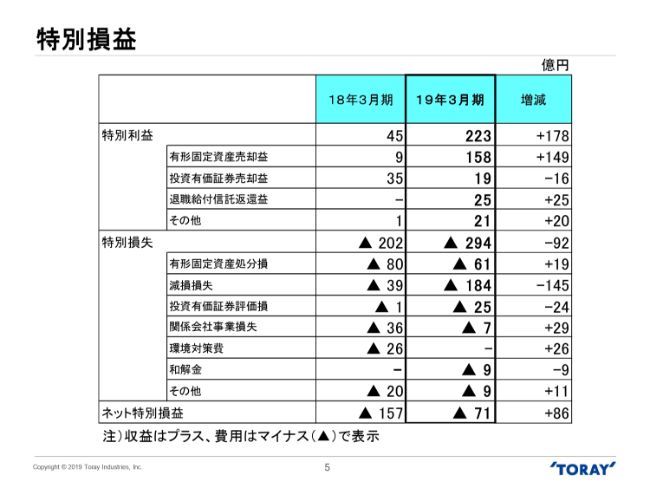

特別損益

特別損益です。今期の特別利益は223億円となり、遊休土地の売却にともなう有形固定資産売却益の増加を主因に178億円増加しました。

特別損失は294億円となり、減損損失と投資有価証券評価損の増加を主因に92億円増加しました。減損損失には、海外子会社の繊維事業ののれんや無形資産、有形固定資産及びエンジニアリング子会社ののれん等について減損処理を実施したものが含まれています。

以上の結果、ネットの特別損益は71億円となり、前期比で86億円改善しました。

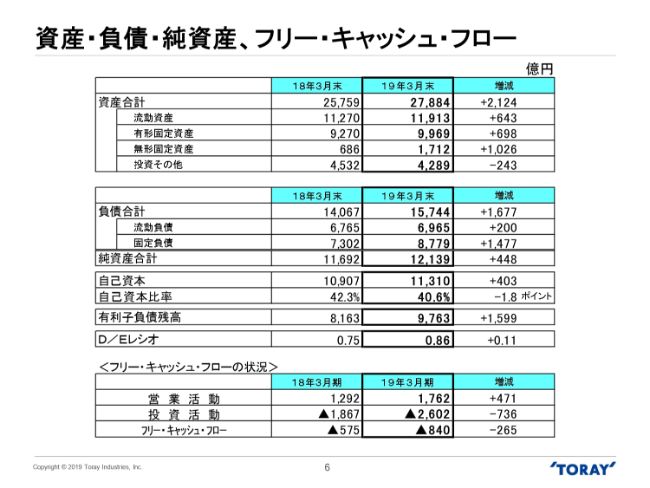

資産・負債・純資産、フリー・キャッシュ・フロー

資産・負債・純資産等についてご説明します。

2019年3月末の資産合計は2兆7,884億円となり、買収したTenCate社に関するのれんと無形固定資産の計上や、事業拡大のための設備投資の増加にともなう有形固定資産の増加を主因に、2018年3月末に比べて2,124億円増加しました。

負債合計は1兆5,744億円となり、2018年7月に発行した普通社債などの有利子負債が増加したことを主因に1,677億円増加しました。純資産合計は1兆2,139億円と、純利益の計上による利益剰余金の増加などにより448億円増加しました。

自己資本は1兆1,310億円、有利子負債残高は9,763億円となり、D/Eレシオは0.86となりました。

なお、フリー・キャッシュ・フローは、TenCate社の買収を実施したこと等によりマイナス840億円となりました。

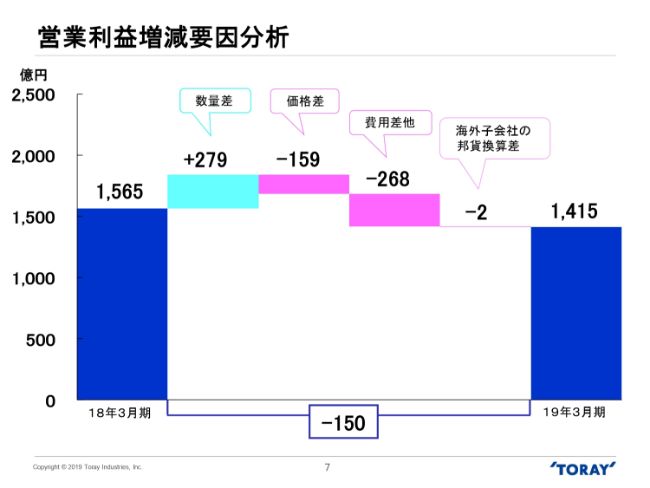

営業利益増減要因分析

スライドのグラフは、2019年3月期の連結営業利益が前期と比べて150億円の減益となった要因を分析したものです。

拡販にともなう販売量・生産量の増加によって、数量差はプラス279億円となりました。また、原料価格上昇に対して販売価格の転嫁を進めましたが、価格差はマイナス159億円となりました。費用差他は、拡販にともなう営業費や製造固定費が増加したことを主因に、マイナス268億円となりました。

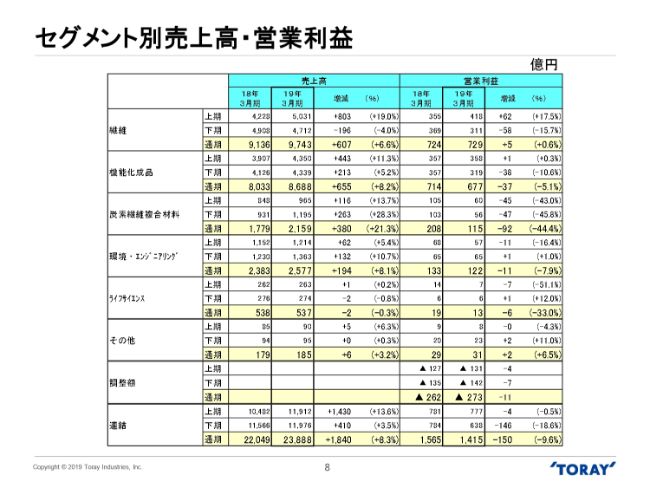

セグメント別売上高・営業利益

このスライドはセグメント別売上高と営業利益の実績を示したものです。

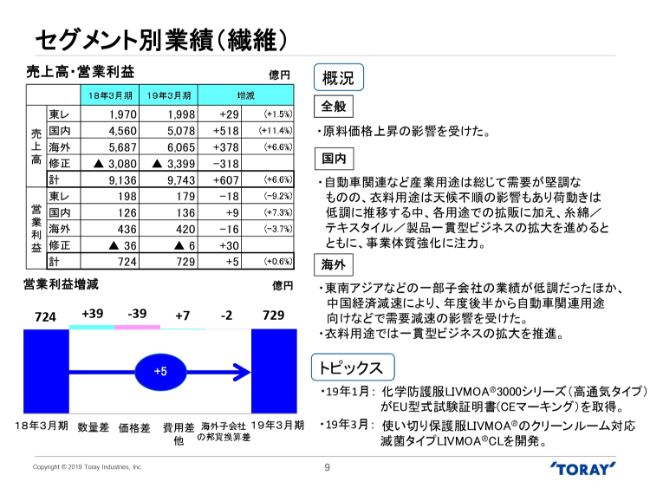

セグメント別業績(繊維)

ここからはセグメント別の状況をご説明します。最初は繊維です。繊維セグメントの売上高は9,743億円で、前期比では6.6パーセントの増収となりました。営業利益は729億円と、0.6パーセントの増益となりました。全般的に原料価格高騰の影響を受けましたが、拡販とコストダウンの推進によりカバーしました。

衣料用途は天候不順の影響もあり荷動きが低調に推移しましたが、各用途での拡販に加え、糸綿/テキスタイル/製品一貫型ビジネスを推進するとともに、事業体質強化に努めました。

産業用途では、国内の自動車関連用途向けの販売は総じて堅調に推移したものの、海外では中国経済の減速により、前期の後半から自動車関連用途向けなどで需要減速の影響を受けました。

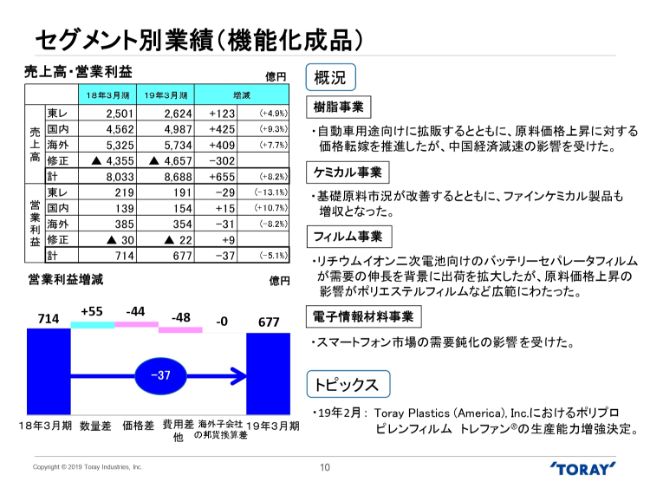

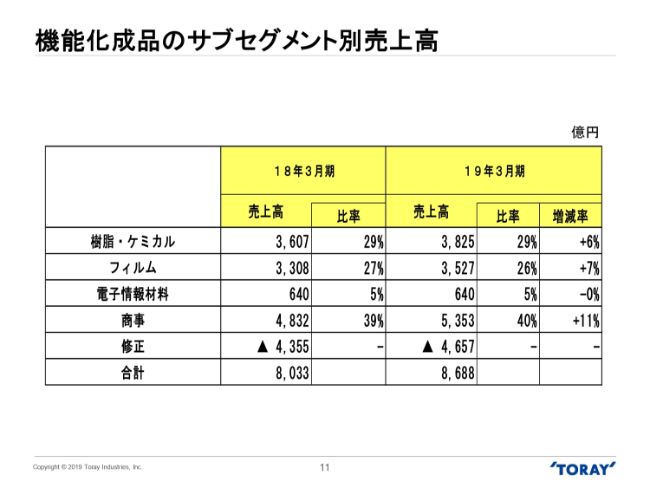

セグメント別業績(機能化成品)

機能化成品セグメントです。売上高は8,688億円で、前期比で8.2パーセントの増収となりました。営業利益は677億円で、5.1パーセントの減益となりました。各事業で拡販を推進したものの、全般的に原料価格高騰の影響を受けたほか、バッテリーセパレータフィルム増設にともなう製造固定費の増加等がありました。

機能化成品のサブセグメント別売上高

それぞれの事業の状況についてご説明します。樹脂事業は自動車用途向け等に拡販するとともに、原料価格上昇に対する価格転嫁を推進しました。ケミカル事業は基礎原料の市況が改善し、ファインケミカル製品も増収となりました。

フィルム事業は、需要の伸長を背景にリチウムイオン二次電池向けバッテリーセパレータフィルムやMLCC離型フィルム等の出荷が拡大しました。

電子情報材料事業は高機能製品の拡販を推進しましたが、下期はスマートフォン市場の需要鈍化の影響を受けました。

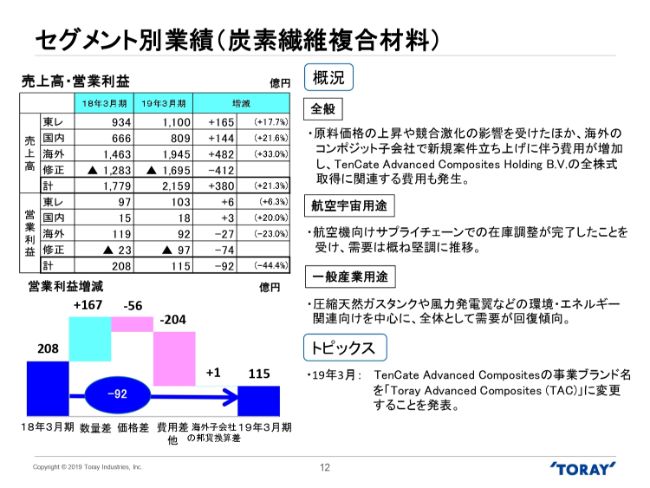

セグメント別業績(炭素繊維複合材料)

炭素繊維複合材料セグメントです。売上高は2,159億円で、前期比で21.3パーセントの増収となりました。営業利益は115億円で、44.4パーセントの減益となりました。航空機用途や一般産業用途を中心に販売数量は国内外で軒並み拡大し、TenCate社の連結化も売上の拡大に寄与しました。

一方で、原料価格上昇や品種構成差などによりネットの価格差はマイナスとなりました。また、海外のコンポジット子会社で新規案件立ち上げにともなう費用の増加がありました。

営業利益の修正後の減益は、2018年7月に株式取得が完了し、第3四半期から連結したTenCate社ののれん等の償却費及び株式取得関連費用が発生したことや、航空機用途のグループ会社間での取引にかかる未実現利益が増加したことなどが要因です。

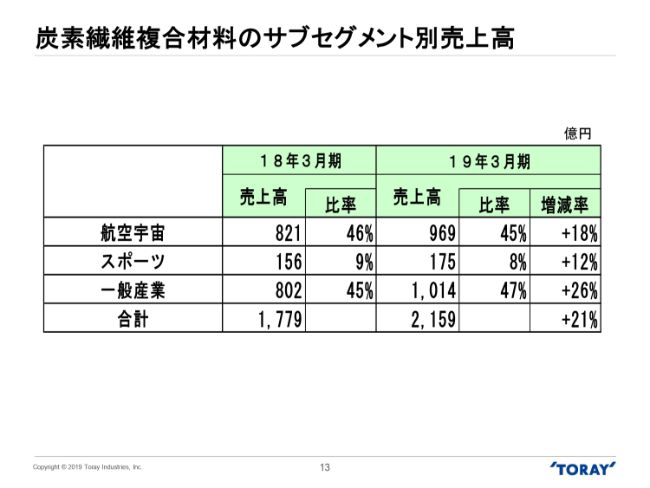

炭素繊維複合材料のサブセグメント別売上高

用途別の状況についてご説明します。航空宇宙用途では中小型機を中心に最終需要は堅調で、サプライチェーンにおける荷動きも順調に推移しました。また、TenCate社の連結化の効果もありました。

スポーツ用途は、自転車・ゴルフ・テニス・ホッケー向け等の需要がいずれも堅調に推移し、販売数量が増加しました。

一般産業用途のうちレギュラートウは、圧縮天然ガスタンク用途をはじめとする環境・エネルギー関連向けや、欧州自動車用途の需要が回復しました。ラージトウは、風力発電翼向けの出荷が引き続き堅調に推移しました。また、パソコン筐体や燃料電池車用電極機材向けのコンポジットの出荷が、引き続き堅調に推移しました。

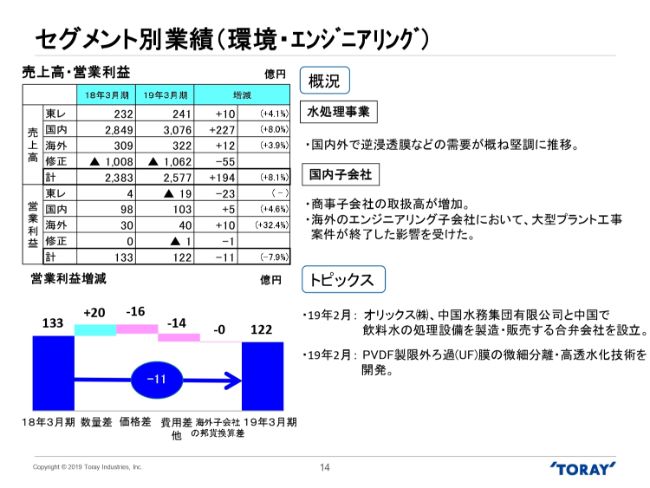

セグメント別業績(環境・エンジニアリング)

環境・エンジニアリングセグメントは売上高が2,577億円で、前期比で8.1パーセントの増収となりました。営業利益は122億円で、7.9パーセントの減益となりました。

水処理事業は、国内外で逆浸透膜などの需要がおおむね堅調に推移しましたが、競争激化による販売価格下落の影響を受けました。また、東レ単体では第3四半期に在庫の評価下げを実施した影響がありました。

国内子会社では商事子会社の取扱高が増加した一方、エンジニアリング子会社の海外子会社において大型プラント工事案件が終了した影響を受けました。

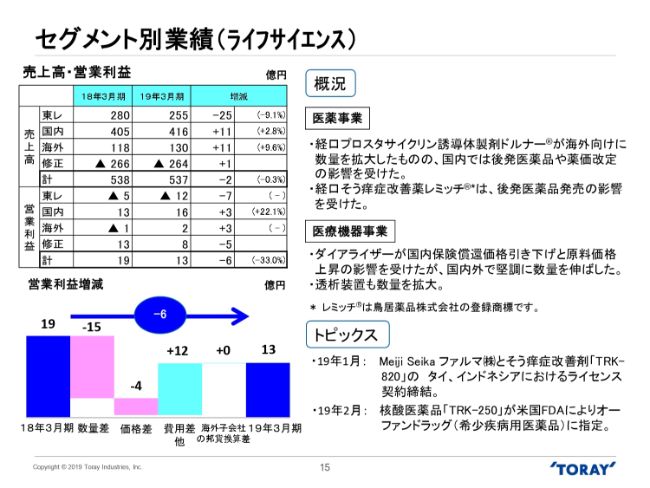

セグメント別業績(ライフサイエンス)

ライフサイエンスセグメントです。売上高は537億円で、前期比で0.3パーセントの減収となりました。営業利益は13億円で、前期比で33パーセントの減益となりました。

医薬事業は「ドルナー」が海外向けに数量を拡大したものの、国内では後発医薬品や薬価改定の影響を受けました。「レミッチ」は後発医薬品発売の影響を受けました。

医療機器事業は「ダイアライザー」が国内における保険償還価格の引き下げと原料価格上昇の影響を受けましたが、国内外で堅調に数量を伸ばしました。また、透析装置も数量を拡大しました。

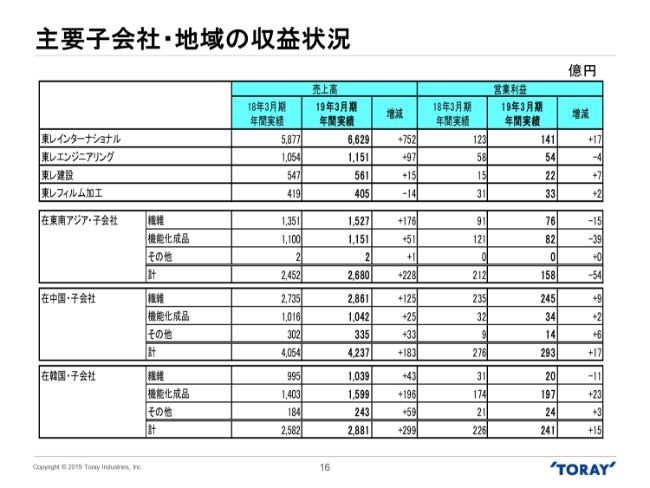

主要子会社・地域の収益状況

主要子会社・地域の収益状況を示しております。東レインターナショナルは繊維を中心に堅調に推移しました。東レエンジニアリングは海外子会社の大型プラント工事案件が終了した影響を受けました。東レ建設は不動産事業が堅調に推移しました。

東南アジアの子会社では、繊維事業は縫製品や衣料用テキスタイルの拡販及び高付加価値化により売上を拡大したものの、原料価格高騰の影響を受けました。機能化成品事業は、ABS樹脂が主要市場である中国市場の低迷により、汎用品のスプレッドは急激に悪化しました。

中国の子会社では、繊維事業は、縫製品や衣料用テキスタイルの拡販及び高付加価値化により総じて堅調に推移しました。機能化成品事業では、ディスプレイ用・MLCC離型フィルム等のフィルムの販売が堅調に推移しました。また、「その他」の事業では、RO膜の販売が堅調に推移しました。

韓国子会社では、繊維事業は競争激化と原料価格高騰の影響を受けました。機能化成品事業はバッテリーセパレータフィルムの販売が堅調に推移しました。

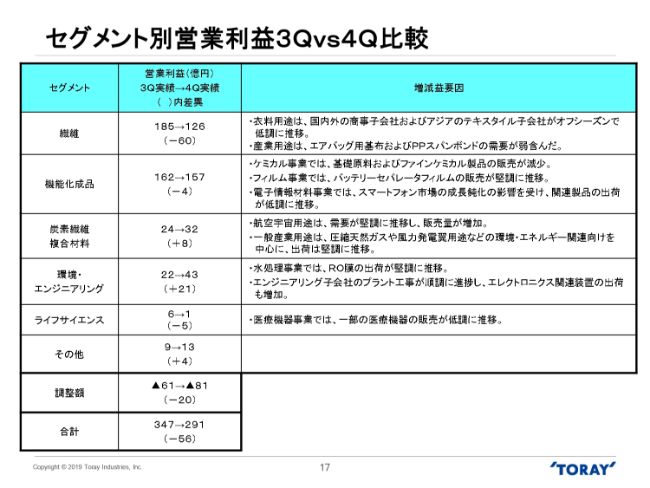

セグメント別営業利益3Qvs4Q比較

第3四半期と第4四半期の営業利益を比較しています。連結営業利益は347億円から291億円と、56億円の減益となりました。その減少幅の56億円をセグメント別にブレークダウンし、要因をスライドの表の右側に示しています。

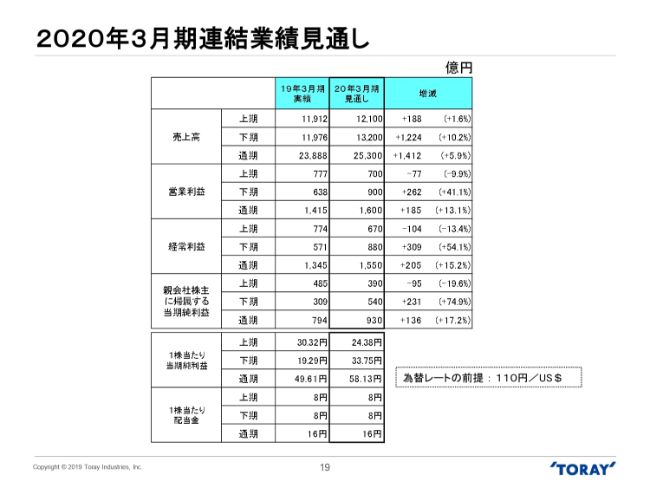

2020年3月期連結業績見通し

2020年3月期業績見通しにつきましては、連結売上高は2兆5,300億円、営業利益は1,600億円、経常利益は1,550億円、当期純利益については930億円としました。

なお、2020年3月期の年間配当につきましては1株当たり16円を予定しております。

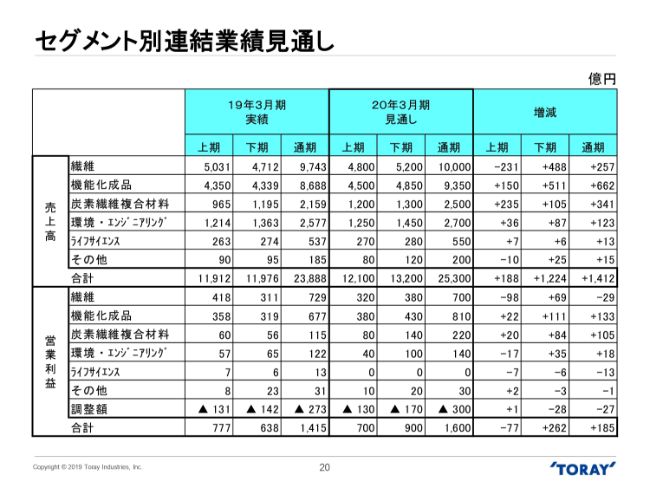

セグメント別連結業績見通し

2020年3月期の連結業績見通しをセグメント別に示しました。

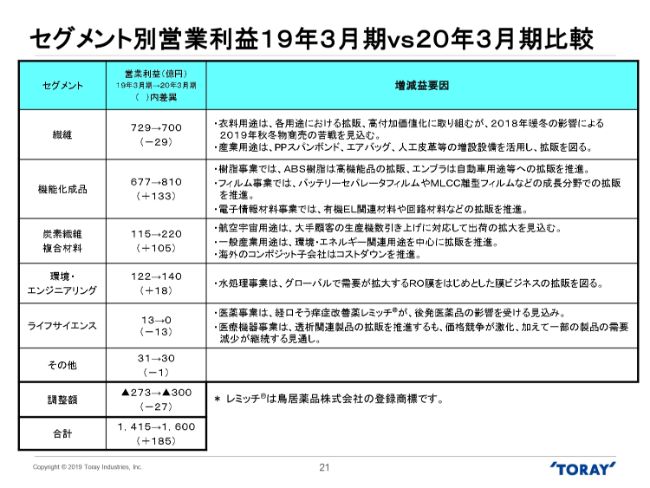

セグメント別営業利益19年3月期vs20年3月期比較

営業利益の2019年3月期実績と2020年3月期見通しを比較しています。

繊維事業は、衣料用途で2018年の暖冬の影響により2019年の秋冬物商売の苦戦が見込まれる一方、産業用途はPPスパンボンド・エアバッグ・人工皮革等の増設設備を活用し拡販を図ります。

機能化成品事業は、樹脂事業でABS樹脂の高機能品やエンプラ、フィルムでバッテリーセパレータフィルムやMLCC離型フィルム、電子情報材料で有機EL材料や回路材料など、主力商品の拡販を図ります。

炭素繊維複合材料事業は、航空機用途で大手顧客の生産機数引き上げにともなう需要の拡大に対応し、出荷数量の増加が見込まれます。一般産業用途は、需要が回復傾向にある環境・エネルギー関連向けを中心に拡販を推進します。

また、前期において新規案件立ち上げにともなう費用が増加した海外のコンポジット小会社では、コストダウンを推進します。

環境・エンジニアリング事業は、水処理事業でグローバルで需要が拡大するRO膜をはじめとした膜ビジネスの拡販を図ります。

ライフサイエンス事業は、医薬事業で経口そう痒症改善剤「レミッチ」が後発医薬品の影響を受ける見込みであることに加え、医療機器事業では透析関連製品の拡販を推進する一方、価格競争が激化し、加えて一部の製品の需要減少が継続する見通しです。

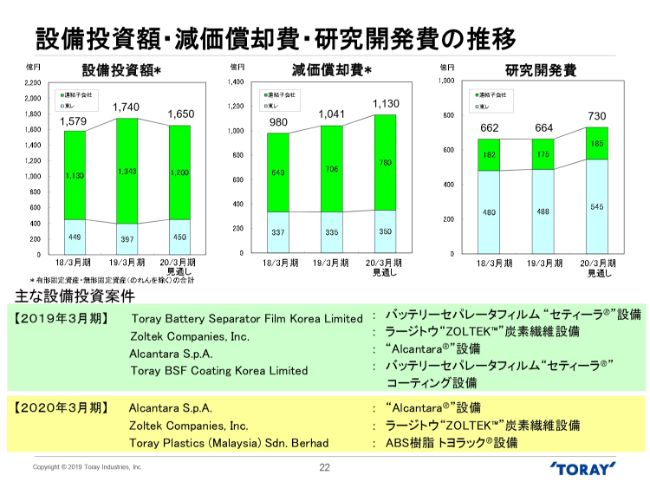

設備投資額・減価償却費・研究開発費の推移

設備投資額、減価償却費と、研究開発費の推移を示しています。

それぞれのグラフの中央にある棒グラフは2019年3月期の実績、グラフの一番右側にある棒グラフが2020年3月期の見通しです。

2020年3月期の設備投資額は1,650億円、減価償却費は1,130億円、研究開発費は730億円の見通しです。

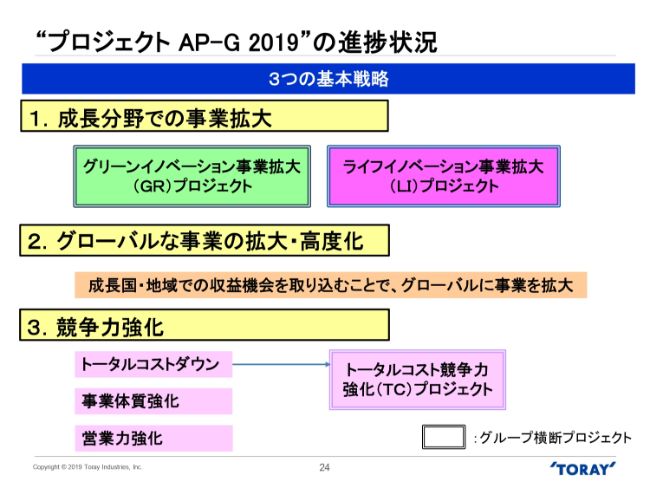

“プロジェクト AP-G 2019”の進捗状況①

「プロジェクト AP-G 2019」の進捗状況についてご説明します。「AP-G 2019」では、「成長分野での需要拡大」「グローバルな事業の拡大・高度化」「競争力強化」という3つの基本戦略が柱となっています。

“プロジェクト AP-G 2019”の進捗状況②

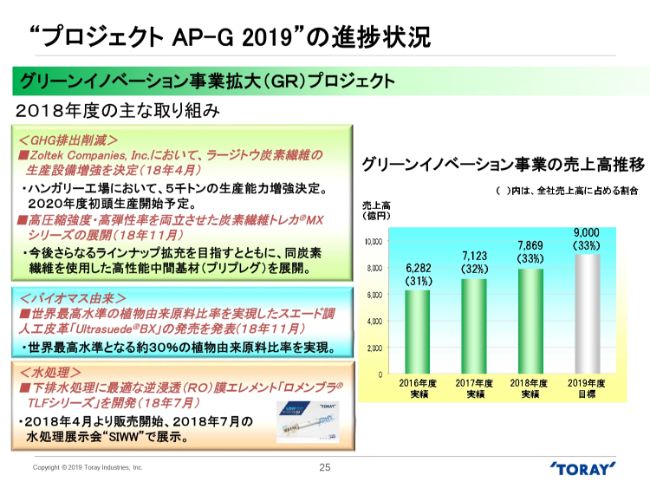

ここから、この1年間の進捗状況をご説明します。まず「グリーンイノベーション事業拡大(GR)プロジェクト」です。2018年度のトピックスはスライド左側に示しております。

GHG排出削減、バイオマス由来、水処理等の各分野で拡大を推進しました。2018年度のグリーンイノベーション事業の売上高は7,869億円となりました。

“プロジェクト AP-G 2019”の進捗状況③

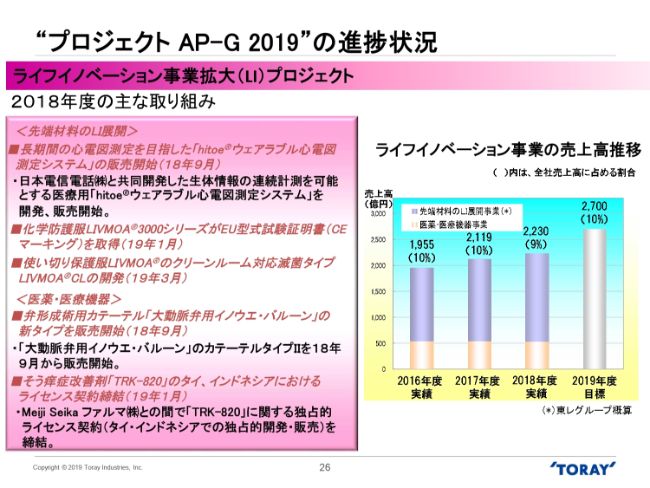

2つ目は「ライフイノベーション事業拡大(LI)プロジェクト」です。

医薬・医療機器に加え、東レグループが保有する先端材料のLI展開についても事業拡大を推進しました。ライフイノベーション事業の2018年度売上高は2,230億円となりました。

“プロジェクト AP-G 2019”の進捗状況④

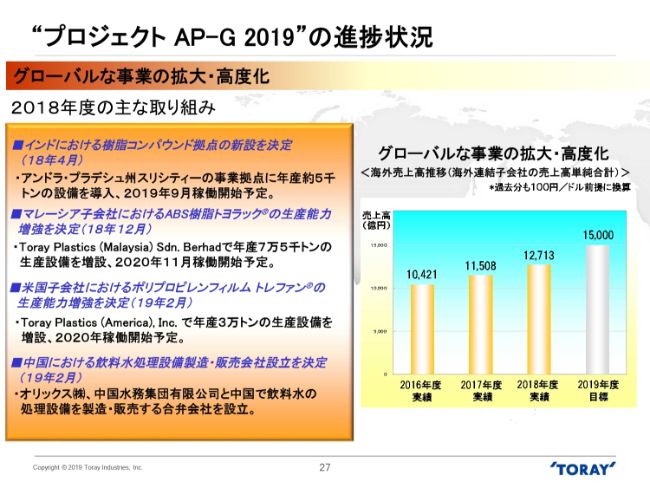

3つ目は、成長国地域での収益機会を取り込みグローバルに事業拡大を図る「グローバルな事業の拡大・高度化」です。

2018年度は需要が拡大している製品の米国やアジアでの増設を決定しました。海外売上高の2018年度実績は1兆2,713億円となりました。

2019年度も「GR」「LI」「グローバルな事業拡大・高度化」の各プロジェクトにおける事業拡大を進めてまいります。

“プロジェクト AP-G 2019”の進捗状況⑤

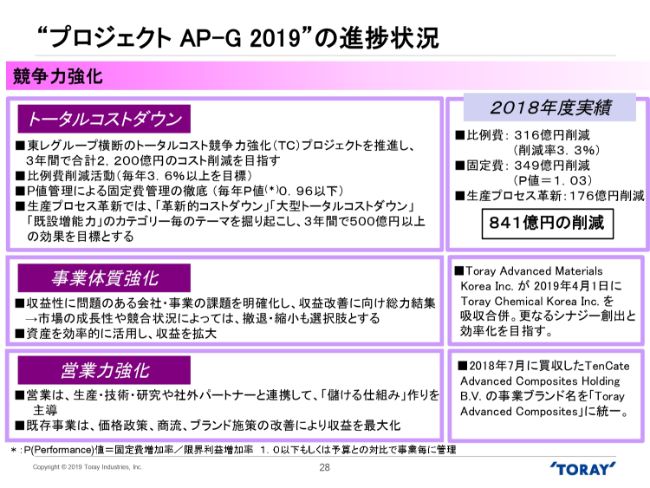

ここまで説明してきました成長戦略に加え「トータルコストダウン」「事業体質強化」「営業力強化」を推進し、競争力強化にも徹底的に取り組んでいます。

「トータルコストダウン」では、東レグループ横断のトータルコスト競争力強化(TC)プロジェクトにより、比例費の316億円、固定費の349億円、生産プロセス革新での176億円を含め、合計841億円の削減を実行しました。

「事業体質強化」では、2019年4月1日にTAKがTCKを吸収合併しました。今後さらなるシナジー創出と効率化を目指します。

「営業力強化」では、2018年7月に買収したTenCate社の事業ブランド名を「Toray Advanced Composites」に統一します。

今後も、販売・製品・技術面における連携により、東レグループとしてのシナジー創出に取り組んでいきます。

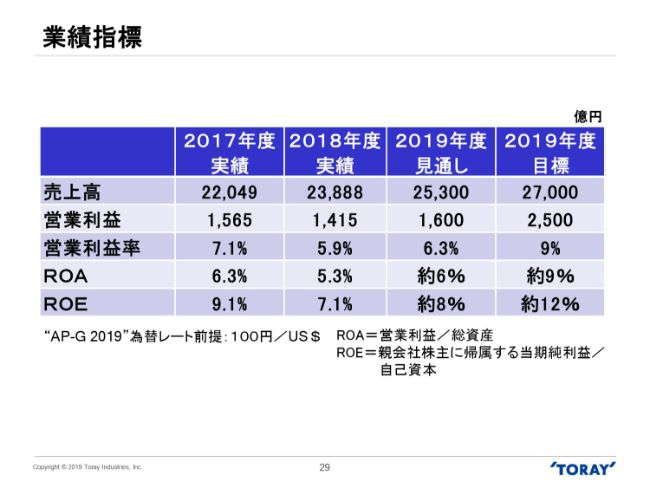

業績指標

「AP-G 2019」の主な業績指標の目標をまとめました。

この3年間、原燃料価格の高騰や米中などの貿易摩擦の激化、中国景気の下振れと、当社グループを取り巻く経営環境は想定に対して大きく変化したこともあり、目標を下回る見通しです。

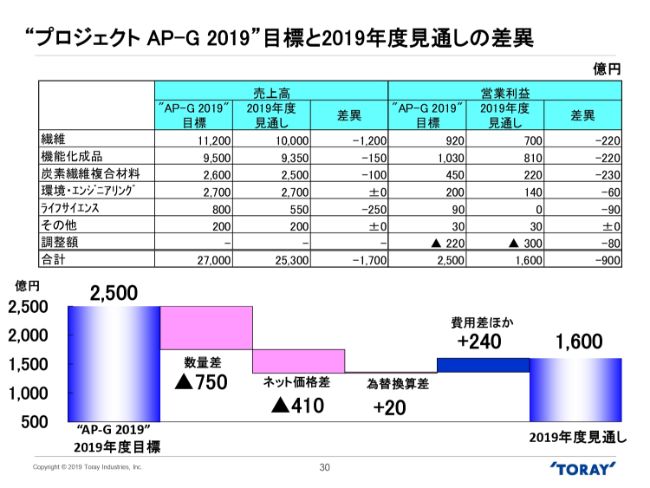

“プロジェクト AP-G 2019”目標と2019年度見通しの差異

このスライドでは「AP-G 2019」の最終年度である2019年度の目標に対する、2019年度見通しについて示しました。

この3年間、積極的な設備投資と拡販を進め、売上高についてはほぼ目標を達成できる見通しです。ただし、繊維を中心に、中国や周辺国の経済成長が想定よりも鈍化した影響を受けています。

営業利益については、「その他」を除くすべてのセグメントで目標に対して未達となり、とくに繊維・機能化成品・炭素繊維複合材料での未達幅が大きくなる見通しです。

繊維や機能化成品では、中国や周辺国の経済成長が想定より鈍化したことや、原燃料価格上昇の影響を受けています。

炭素繊維複合材料においては、AN価格上昇のほか、自動車など新規大型用途の需要伸長が想定より遅れていること、汎用品を中心に販売価格が競合激化の影響を受けていること、M&Aを含む積極的な成長投資の先行費用等が発生していること等によります。

ライフサイエンスは、医薬事業では適応拡大による拡販に遅れが生じ、医療機器事業では新製品開発の遅れや中断に加え、既存製品の価格競争激化や一部製品の需要減少に直面しています。

また、原油価格の高騰や世界経済減速の兆候など、当社グループを取り巻く経営環境は大きく変化しています。当社グループは、グローバルオペレーションを進化させ、こうした外部環境の変化に影響されにくい事業体制づくりを進めているものの、一部の事業や地域では直接及び間接の影響が避けられない見通しです。

一方、TC活動によるコストダウンには引き続きグループ一丸となって取り組んでまいります。2019年度は引き続き固定費管理を一層徹底するほか、重点化すべき課題に対して全社支援により問題解決の加速化を図るプロジェクトを実施し、事業拡大及び事業構造改革を進めます。

私からのご説明は以上です。どうもありがとうございました。