2019年5月21日に行われた、白銅株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:白銅株式会社 代表取締役社長 角田浩司 氏

白銅株式会社 経営企画本部長 關濵亮 氏

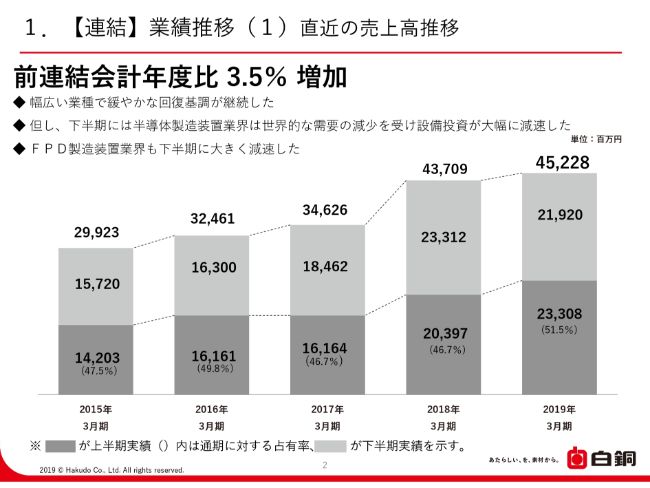

1.【連結】業績推移(1)直近の売上高推移

關濵亮氏:経営企画本部長の關濵亮でございます。本日は、お足元の悪い中お越しくださいまして、誠にありがとうございます。それでは、決算説明会を開始させていただきます。

まずは、連結の業績推移をご説明いたします。(スライドの)グラフは、売上高の過去5年間の実績を示しております。2019年3月期の売上高は、前年度比で3.5パーセント増加し、452億2,800万円となりました。

当連結会計年度における我が国経済は、良好な雇用・所得環境を背景に、幅広い業種で緩やかな回復基調が継続いたしました。しかしながら、米中貿易摩擦の激化や、中国をはじとするアジア新興国経済の減速などにより、先行き不透明感が日々増しています。

とくに、当社グループ業績に影響が大きい半導体製造装置業界につきましては、下半期には設備投資及び需要が大きく減速しております。液晶製造装置業界も同様に、下半期に大きく景況が減速いたしました。

このような状況の中、弊社グループは「ダントツの品質・ダントツのスピード・ダントツのサービス・納得の価格の実現」を目標に、国内同業他社との差別化、海外事業のさらなる拡大、3Dプリンター受託製造などの新規事業の構築という3本を柱に、企業価値及び顧客満足のさらなる向上を目指してまいりました。その結果、売上高が前年度と比較して増加いたしました。

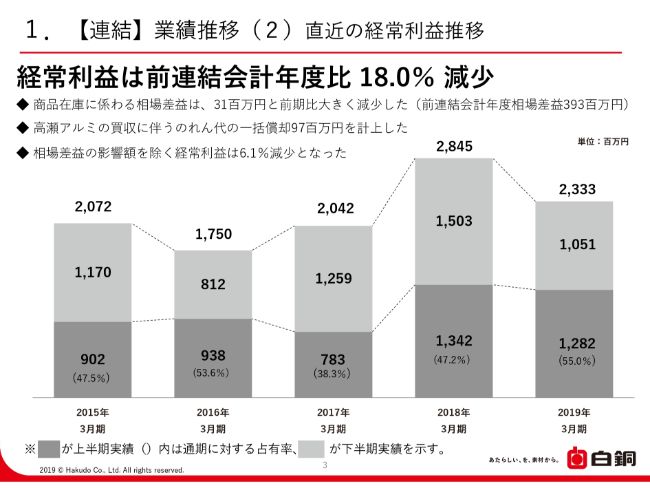

1.【連結】業績推移(2)直近の経常利益推移

経常利益の推移をご説明いたします。残念ながら、経常利益は前年度比で18.0パーセント減少し、23億3,300万円となりました。

経常利益の減少要因の1つは、原材料市況の影響です。当年度は、アルミニウムの地金、電気銅建値、ステンレス鋼板の価格変動により、消費在庫に係る相場差益が3,100万円発生いたしました。ただし、前会計年度には3億9,300万円の相場差益が発生しており、結果として約3億6,100万円の減益要因となりました。

もう1つの要因は、人件費及び運賃の増加、製造キャパシティの増強、新規事業の拡大に伴う設備投資、そして2019年2月15日に締結いたしました、高瀬アルミの買収に伴うのれん代の一括償却9,700万円の発生等の経費が増加したことです。

なお、先ほど申し上げた、相場差益を除く経常利益は、前期比で6.1パーセントの減少となっております。

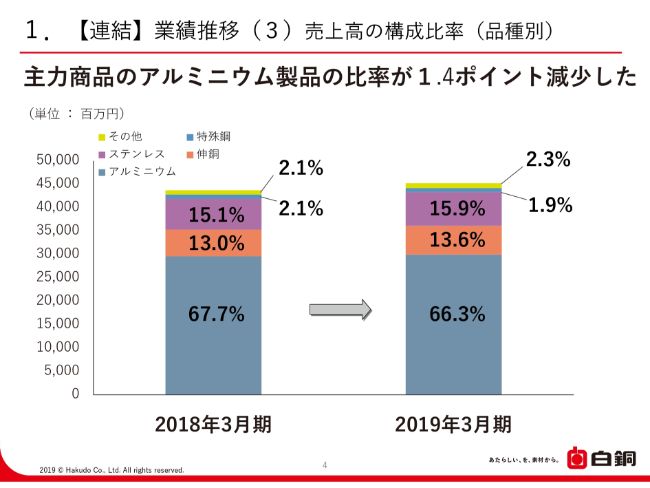

1.【連結】業績推移(3)売上高の構成比率(品種別)

4ページをご覧ください。直近2年間における、品種別の売上高に占める構成比率の比較です。

2019年3月期におきましては、(スライドの)棒グラフに青色で示している、もっとも大きな構成比率を占めるアルミニウムの構成比が、67.7パーセントから66.3パーセントと、1.4パーセント減少しました。ステンレスと伸銅につきましては、微増しています。

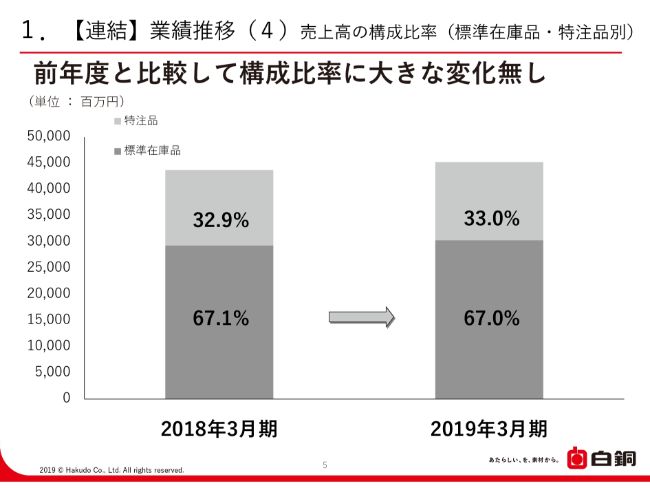

1.【連結】業績推移(4)売上高の構成比率(標準在庫品・特注品別)

5ページをご覧ください。標準在庫品と特注品別の売上高の比較です。

ここで、標準在庫品販売と特注品販売の区別について、簡単にご説明いたします。標準在庫品は、国内自社4工場と賃貸工場1工場の合計5工場に、5,200品目・サイズを超える商品を常時在庫し、流通業者はじめ不特定多数のお客さまからの注文に応じて、オーダーメイドによる切断や加工を施して販売する方法です。

特注品販売は、主に特定の大口ユーザーさま向けのオリジナル企画の商品を、弊社工場を介さずに、素材メーカーなど仕入先から、直接ユーザーさまへ納品させていただく販売方法です。

(スライドの)棒グラフの濃いグレーの部分が、標準在庫品です。2019年3月期にかけて、構成比は67.1パーセントから67.0パーセントと、大きな変化はございませんでした。

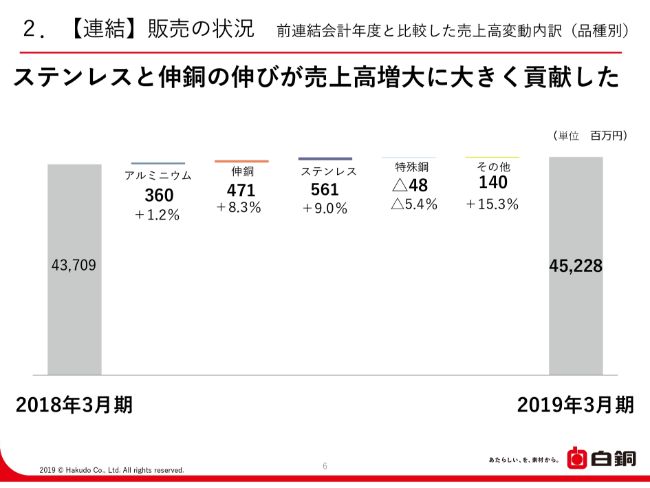

2.【連結】販売の状況 前連結会計年度と比較した売上高変動内訳(品種別)

6ページをご覧ください。前年度と比較し、売上高の増加要因の品種別内訳を示しています。

(スライドを)見ていただければ分かる通り、ステンレス・伸銅の売上の伸びが、全体の売上高の増加に大きく貢献しております。増加率では、その他に含まれるプラスチックもしくはチタンが非常に大きくなり、貢献いたしました。

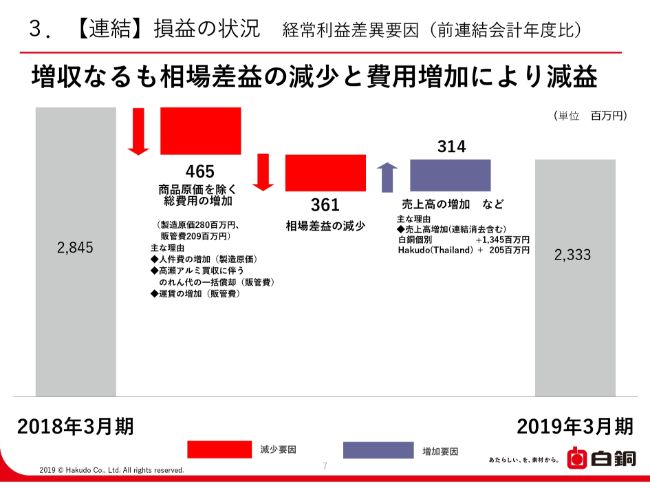

3.【連結】損益の状況 経常利益差異要因(前連結会計年度比)

7ページをご覧ください。前年度の経常利益と、当会計年度の経常利益との差異要因を示しています。

経常利益のマイナス要因としては、大きく2つ考えられます。1つ目は、商品原価を除く総費用の増加が4億6,500万円ございました。内訳としては、製造人件費の増加を主因とする製造原価の増加が2億8,000万円。次に、高瀬アルミ買収に伴うのれん代の一括償却、及び運賃増加を主因とする販管費の増加が、2億900万円です。

2つ目の要因は、先ほど申し上げました、相場差益の減少3億6,100万円です。

経常利益のプラス要因としては、タイの現地法人・子会社を含む売掛金増加による増益分が3億1,400万円となっています。

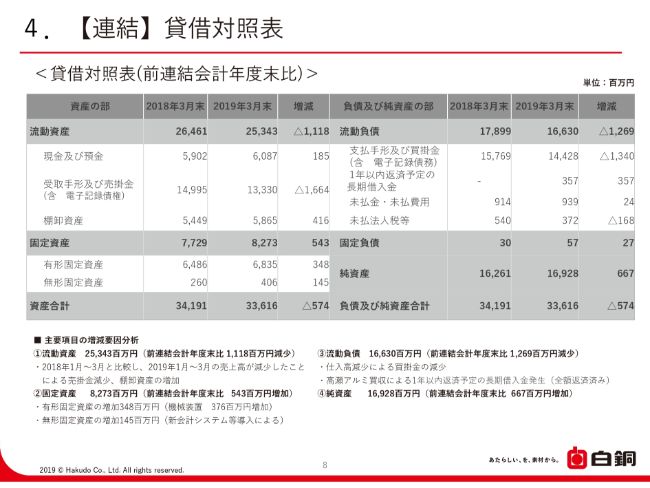

4.【連結】貸借対照表

貸借対照表についてご説明いたします。まずは、資産の部をご覧ください。流動資産は、(前年度比で)11億1,800万円の減少となりました。主な要因は、受取手形及び売掛金の減少が16億6,400万円、棚卸資産の増加が4億1,600万円です。

受取手形及び売掛金が大きく減少しておりますが、これは前会計年度の第4四半期(1~3月)と比較して、当連結会計年度の第4四半期(1~3月)が減少したことと、大口販売先の支払いサイトが短縮になったことが影響しています。

固定資産は、(前年度末比で)5億4,300万円の増加となりました。内訳は、有形固定資産の増加が3億4,800万円で、主に工場設備などの能力増強やリプレイスによるものです。無形固定資産の増加は1億4,500万円で、会計システムを入れ替えたことによるものです。

次に、負債の部をご説明いたします。流動負債につきましては、(前年度末比で)12億6,900万円の減少となりました。

また、(スライドの表を)見ていただければお分かりの通り、これまではなかった借入金が、バランスシートに上がってきております。これは、高瀬アルミ株式会社を買収したことにより、1年以内に返済予定の長期借入金が発生したためです。ただし、これはすでに返済が済んでおり、現在の借入金の残高は0です。

最後に、純資産につきましては、(前年度末比で)6億6,700万円の増加となりました。主因は、利益剰余金の増加です。

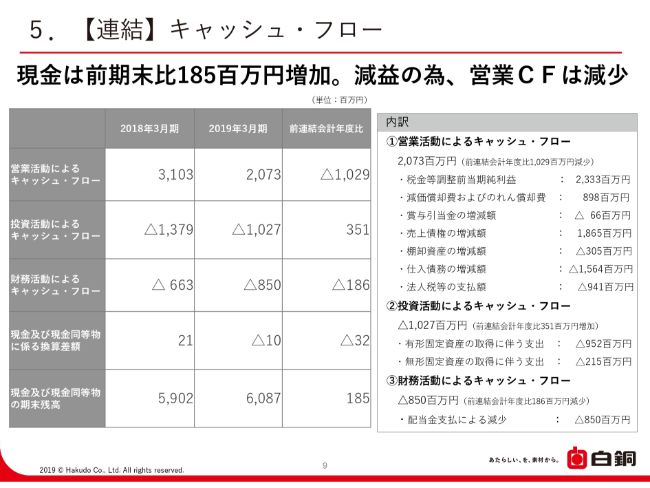

5.【連結】キャッシュ・フロー

連結キャッシュ・フローの状況をご説明申し上げます。営業活動によるキャッシュ・フローは、プラス20億7,300万円となりました。前年度と比較して、10億2,900万円の減少となっています。

営業活動によるキャッシュ・フロー20億7,300万円の主な内訳は、税金などの調整前当期純利益が23億3,300万円、売上債権の減少による増加が18億6,500万円、法人税などの支払いによる減少が9億4,100万円となっています。

投資活動によるキャッシュ・フローは、マイナス10億2,700万円となりました。前連結会計年度と比較し、3億5,100万円の増加です。固定資産の取得に伴う支出が、大きな要因です。

財務活動によるキャッシュ・フローは、マイナス8億5,000万円となりました。前年度と比較して、1億8,600万円の減少です。これは、配当金の支払いによるキャッシュ・アウトになります。

以上、3つの活動によるキャッシュ・フローについては、現金及び現金同等物の期末残高が60億8,700万円となり、現金は前年度比で1億8,500万円増加することとなりました。

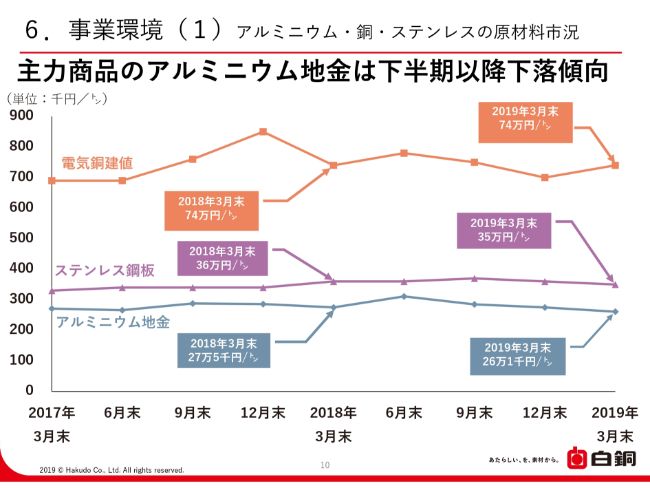

6.事業環境(1)アルミニウム・銅・ステンレスの原材料市況

原材料市況の推移をご説明いたします。(スライドのグラフの)オレンジ色の線は、電気銅建値を示しております。期中に変動があったものの、当会計年度は前年度と変わらず、トン当たり価格は74万円となりました。

紫色の線は、ステンレス鋼板を示しております。前年度末はトン当たり価格が36万円でしたが、当会計年度末では35万円へ値下がりいたしました。

青色の線は、アルミニウム地金の価格です。前年度末はトン当たり価格が27万5,000円でしたが、当会計年度末時点では26万1,000円へ値下がりいたしました。

原材料の市況は、弊社の売上高及び売上原価などに影響を及ぼすものであります。ご存知のことかと思いますが、主力商品のアルミニウム地金は、米中貿易摩擦の影響などで、上半期以降は下落傾向にございます。

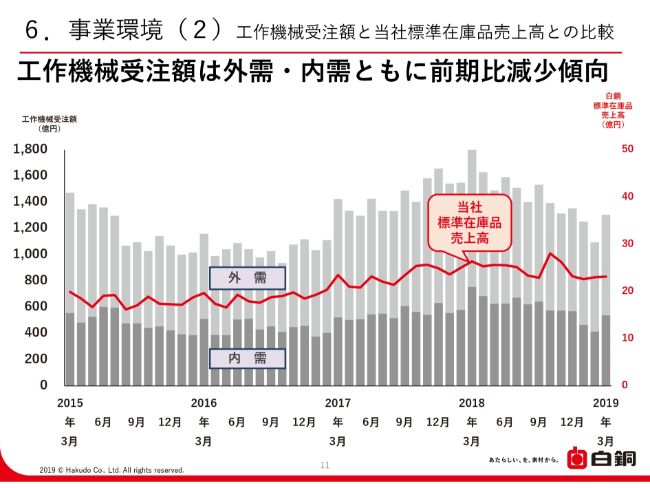

6.事業環境(2)工作機械受注額と当社標準在庫品売上高との比較

こちらの(スライドの)グラフは、日本工作機械販売協会さまが公表していらっしゃる工作機械の受注動向を示すグラフと、弊社の標準在庫品売上高を比較したものです。

工作機械の内需受注額と、当社の(標準)在庫品の売上高は、ほぼ同様の傾向で推移しています。ご存知の通り、工作機械も、外需・内需ともに、直近では減少傾向となっています。

事業戦略以降は、弊社社長の角田からご説明いたします。

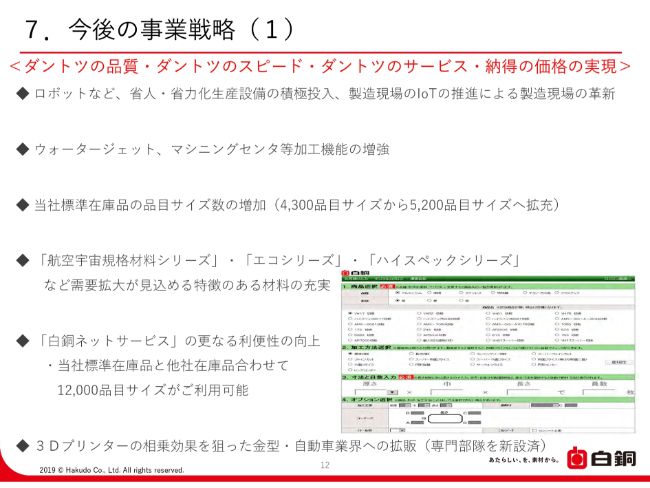

7.今後の事業戦略(1)

角田浩司氏:社長の角田でございます。本日はご多忙のところ、また天候の悪い中、このようにたくさんの方に2019年3月期の白銅株式会社の決算説明会にご参加いただきまして、誠にありがとうございます。今後の事業戦略について、私からご説明させていただきます。

今後の事業戦略は、いままで同様、国内の構造改革、海外の事業強化、新規事業の強化という3つの柱で進めていきたいと思っております。国内の構造改革については、「ダントツの品質・ダントツのスピード・ダントツのサービス・納得の価格の実現」を、さらに推し進めていこうと考えております。

内容としては、工場でロボットなどの省人・省力化生産設備を、いままでも導入してきていますが、さらに積極的に導入していきます。そして、製造現場のIoT推進によって、製造キャパシティのアップ、品質の工場、そしてコストの低減を進めてまいります。

次に、加工機能の増強です。いままで、弊社内では導入していなかったウォータージェット。そしてマシニングも、これまでは1台だけでしたが、さらに増強するということで、とくに加工のし辛い、いわゆる難作材と呼ばれているものを取り込みます。

ウォータージェットに関しては、現在は神奈川工場しか持ってない航空機の規格を、今年(2019年)10月を目処に、滋賀工場でも導入できるように進めております。航空機の販売強化にも、ウォータージェットを活用していこうと計画しております。

さらに、航空機の材料(の充実)です。「エコシリーズ」というのは、「エコロジーシリーズ」を略したもので、環境に優しい材料です。そして、「ハイスペックシリーズ」は、JIS規格の5分の1から10分の1といった、高精度の材料です。

こういったシリーズ商品を強化することで、在庫カタログに載っているアイテムを、4,300アイテムから5,200アイテムへ増強しております。先週発刊させていただいた弊社の在庫品カタログには、すでに反映しております。

「白銅ネットサービス」の更なる利便性の向上については、すでに「白銅ネットサービス」の取り扱い、画面の見やすさの改善を進めております。「白銅ネットサービス」では、弊社の在庫5,200アイテムに加えて、他社在庫品も、365日24時間見積もりできるようにしています。

「白銅ネットサービス」では、合計1万2,000アイテムが、24時間365日、見積もりできる環境を整えています。お客さまの購買活動を軽くする、コストを下げてもらうといったことに、大きく貢献していきたいと考えております。

3D(プリンター)につきましては、開始してすでに4年になります。売上はまだまだですが、自動車関係の口座を二百数十社獲得することができました。この二百数十社の自動車関係の口座をより浸透化するために、金型・自動車と3Dプリンターをキーワードにした特販課という拡販組織を、新しく作りました。

我々の売上は、半導体・FPDに依存度が高いのですが、それはそれでさらに伸ばすと同時に、自動車および航空機関係の拡販で、半導体製造装置・FPD製造装置への依存度を下げていこうと考えております。

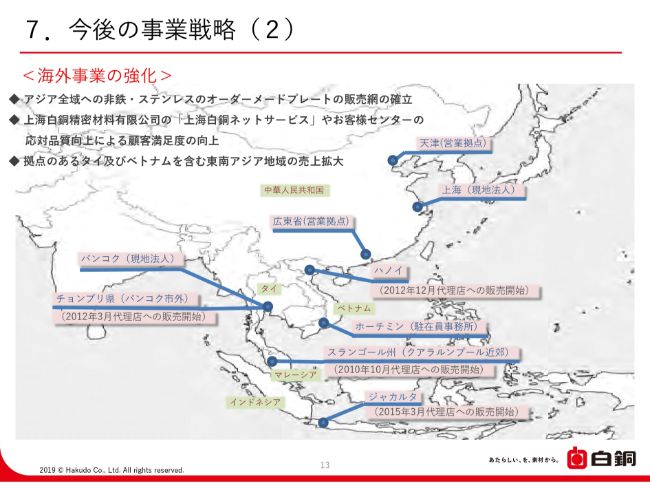

7.今後の事業戦略(2)

13ページをご覧ください。海外事業の強化について記載しております。現在、アジア全域への非鉄・ステンレスのオーダーメイドプレートの販売網の拡大を進めています。

私が海外に視察に行った際にも、お客さまから「日本の白銅のように、今日頼んだら明日材料が届くようなシステムを、もっと広げて欲しい」というご要望をいただきました。残念ながら、まだまだアジア全域というわけではありませんが、このあたりをこれから強化して、お客さまのご要望に応えていきたいと考えています。

次に、上海白銅精密材料有限公司の「上海白銅ネットサービス」や、お客さまセンターの応対品質向上による顧客満足度の向上についてですが、上海白銅においては、残念ながら、今回赤字になってしまいました。

その原因としては、米中貿易摩擦の影響等が挙げられます。ただ、これから先も、ターゲットを変えていけば、まだまだ中国の需要が我々のところにきますし、我々が新しい需要を拾っていくチャンスもあるものと考えております。

いままでと同じことを、いままでの通りにやるのではなく、少し中国の国内需要にバランスを置いていくこと、そして、日本で成功した「白銅ネットサービス」を中国で成功させていくことで、業績を回復していきたいと考えております。

それ以外には、タイ・ベトナムに我々の既存拠点がございます。タイにおいては、すでにネットで販売する仕組みを構築済みですので、さらに広げていくことがキーになると考えております。

また、タイ・ベトナムにおいては、加工機能をさらに充実させ、タイ・ベトナムにある代理店さんと強く連携していくことによって、お客さまにフライス品をいち早くお届けする仕組みを作っていくことが課題になると考えております。

7.今後の事業戦略(3)

3Dプリンターに、さらに力を入れていきたいと考えております。2017年4月には、2台目の3Dプリンターを導入し、それまでのマルエージング鋼、ステンレス鋼(SUS630)に加えて、アルミニウムの造形を可能としました。

2018年4月には、アルミダイカスト合金(ADC12)の造形サービスを開始し、ダイカストで量産品として使われている材料とまったく同じものが、3Dプリンターでつくれるようになりました。こういったところに、非常に関心を持っていただいております。ここをさらに推し進め、お客さまのところに広げてまいります。

現在、3Dプリンターも段々と競合先が増えておりますが、我々はそういった競合先と一線を画すために、「3D+ONE」を合言葉に、3Dプリンターの拡販を進めております。

「+ONE」とは何かというと、デザインの最適化を提案していくことや、お客さまとともに造形シミュレーションをしていくこと、そして、3Dプリンターの最大の弱点といわれている、圧延品や鍛造品にない規格(への対応です)。

圧延品や鍛造品には、JISの規格等があるのですが、3Dプリンターにはまだまだそういった硬さや引張強さ等の規格がないので、お客さまが少し怖がって、使いづらいという状況がございます。

これに対応するために、当社では検査機を充実させました。硬さ試験機、密度計、引張り強さ試験機、そして3Dスキャナー等を導入し、製品とともに、これらの検査装置で測ったデータをお客さまにお出しすることによって、3Dプリンターの造形品を安心して使っていただけるような環境を設置しました。

それ以外にも、既存の金属加工品の上に3Dプリンターで造形するハイブリッド造形をできるようにしたり、現在、いろいろな技術を集約しているところです。

このようなかたちで、「3D+ONE」を合言葉に、競合が増えてきた3Dプリンターの業界の中でも、我々は差別化を図っていきたいと考えております。

8.2020年3月期【連結】業績予想

先般発表させていただきました、2020年3月期の売上・利益の予測です。売上は454億円で、前期比で0.4パーセント増。経常利益は24億1,000万円で、前期比で3.3パーセント増です。大変厳しい環境ではありますが、なんとか増収増益を実現するという予想です。

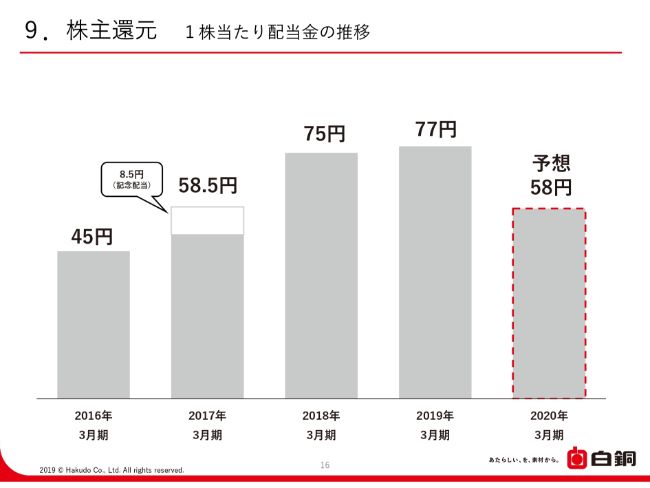

9.株主還元 1株当たり配当金の推移

その結果、株主さまへの還元として、1株当たりの配当予想は58円とさせていただいております。

以上が私からの説明になります。ありがとうございました。