2019年5月17日に行われた、東海東京フィナンシャル・ホールディングス株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:東海東京フィナンシャル・ホールディングス株式会社 代表取締役社長/最高経営責任者 石田建昭 氏

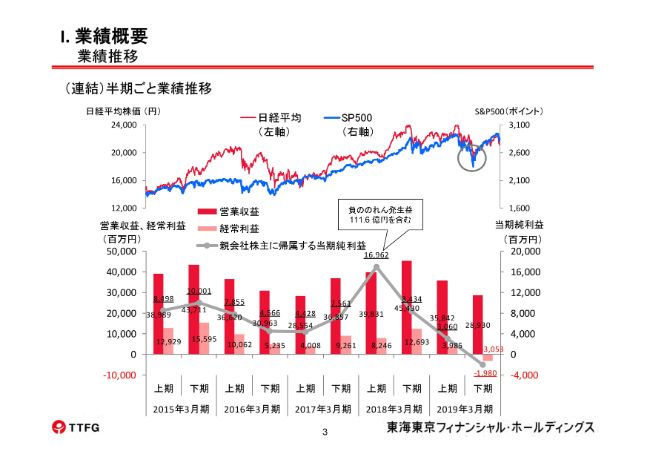

業績推移

石田建昭氏:それでは、2019年度の業績を中心に、現在の当社の状況についてご説明申し上げます。とくに、業績面が不振な下半期の業績内容についてご説明したいと思います。

すでに発表されているとおり、2019年度は、年度としては前年に比べて収益が24パーセントのダウン、経常利益がわずか9億3,000万円、そして純利益が10億8,000万円と、大幅な減益となりました。

とくに下期、マーケット環境は我々に対して非常にアンフェイバーな動きになっていまして、営業収益が289億円、そして経常利益が(マイナス)30億円、当期純利益が(マイナス)19億円と、ともに損失を計上しました。

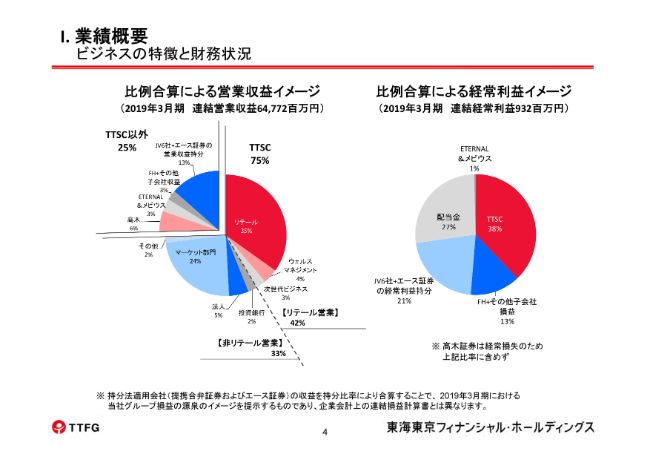

ビジネスの特徴と財務状況

これから、とくにこの下期の経常損失の内容についてご説明するわけですが、その前に、当社グループについて、各事業主体がどのように貢献しているのかということを念頭に入れていただきたいと思います。4ページに、当社グループ内での各事業主体の貢献シェアが出ております。

収益ベースでは、やはり東海東京証券が75パーセントと、非常に大きなシェアを占めております。その中で、リテールは35パーセント、マーケット部門は24パーセントとなっています。4~5年前に比べますと、リテール部門のシェアが下がって、マーケット部門のシェアが上がっています。

東海東京証券以外のところでは、ジョイントベンチャー6社およびエース証券の営業収益の営業収益持分が13パーセントを占めております。

なお、ジョイントベンチャー6社およびエース証券の営業収益については、出資シェアに応じたものを付け加えておりますので、この円グラフ全体では営業収益647億円より大きくなるわけですが、シェアを見るために、この数字を念頭に置いていただければと思います。

経常利益ベースでは、残念ながら連結経常利益が9億円と非常にわずかな利益にとどまりましたので、このシェアを見ても意味があるかどうか分かりませんが……高木証券は経常損失ですので、(スライドのグラフの)比率に含めておりません。東海東京証券が38パーセントです。

次に大きいのが配当金とありますが、これは、当社が10年来出資している運用会社からコンスタントに非常に高い配当をいただいており、たまたま経常利益がこういうレベルだったため、配当金のシェアが高まったということであります。

そのほかは、ジョイントベンチャー6社およびエース証券の経常利益持分、ならびにその他子会社ということになります。

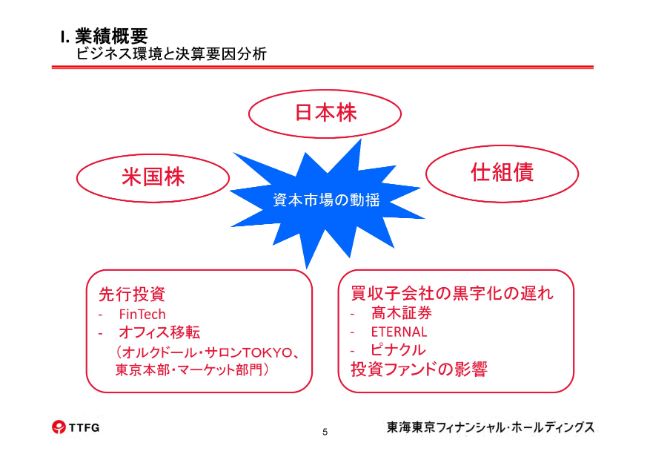

ビジネス環境と決算要因分析

下期の状況を見ますと、経常利益ベースでは、やはり米国株の取引が急落したことが業績へ大きく影響しました。それと同時に、やはり仕組債です。とくに、ジョイントベンチャーは非常に低リスクの仕組債を扱っていたのですが、市場の急落が大きかったため、低リスクであっても仕組債ノックイン条項に引っかかって、投資家が非常に慎重になってきました。

日本株も、やはり注文が落ちたわけですが、第3四半期に当社のプロップが持っているショートポジションと仕組債を自己組成できるようになり、経常利益ベースでは日本株はそんなに落ちていません。しかし、取引ベースで見ると、やはりお客さまからの注文が落ちています。

このように、マーケットの影響を受けた経常利益ベースでの要因があるわけですけれども、それ以外に2つの大きなファクターが、下期の経常利益に対してネガティブインパクトを与えました。

1つは、買収子会社の黒字化が少し遅れているということです。とくに高木証券で、相当なネガティブインパクトがありました。そして、下期だけを見ると改善はされているものの、ETERNAL、ピナクル等でも若干のネガティブインパクトがありました。

もう1つ大きいのが、投資ファンドです。シンガポールに、ファンド運用あるいはファンドへの投資をする関係会社があり、約200億円以上のファンドトータル資金を持って運用しているわけですが、(2018年)12月に、ここが相当大きなダメージを被りました。

これらのファクターに加え、我々はいろいろな意味での先行投資を行っているため、FinTech、お金のデザイン等でネガティブインパクトがありました。さらに、日本橋髙島屋(三井ビルディングへの本店移転)関係のコストで、とくに賃料を二重に払っていることの影響がありました。

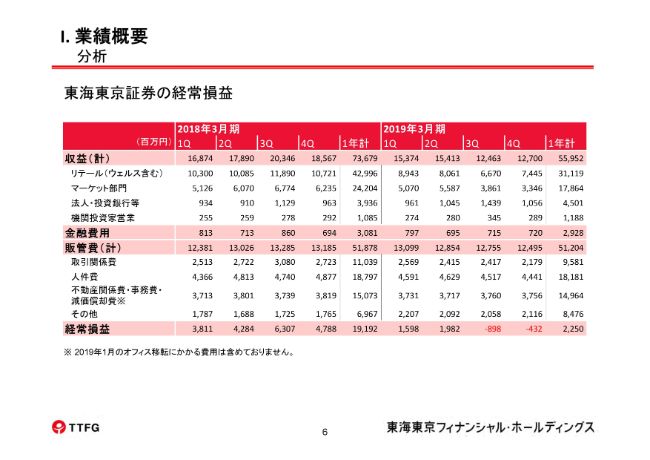

分析①

このような観点で、東海東京証券の経常損益を部門別に見てみますと、リテールについては、第3四半期・第4四半期には収益が前年同期比で約30~40パーセント落ち込んでいます。

一方、マーケット部門も、このマーケット環境下で、前年同期比で40パーセント以上の収益のマイナスになっています。

経費的には大きな影響はありませんが、人件費において、当然ながら業績連動型の人件費が減っています。また、取引ボリュームが減っていますので、取引関係費も減っています。

その他は前年同期と比べて増えていますが、この多くは経営指導料です。ホールディングスが各グループ会社へ課す経営指導料のフォーミュラを少し変えたこともあり、増えております。グループ全体では中立のコストですが、東海東京証券だけをとって見れば、その負担があったということです。

当社全体では、先ほど申し上げましたように、グループとして相当大きな経常利益ベースでの損失になりましたが、東海東京証券だけを見ると、第3四半期は8億9,800万円、第4四半期は4億3,200万円という赤字ではあったものの、極端に大きな赤字にはなっていなかったわけです。

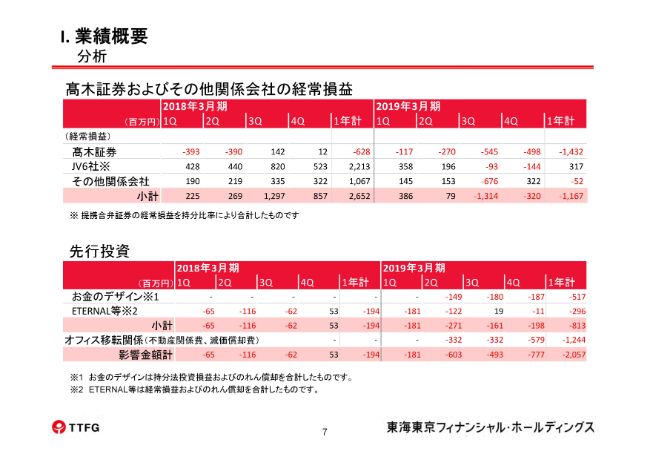

分析②

高木証券は、実は赤字が継続しております。この第3四半期、あるいは第4四半期だけをとって見ますと、おのおの5億円前後の赤字を計上しています。

一方、ジョイントベンチャー6社も、今まで順調に黒字を確保してきていたわけですけれども、やはり先ほどの仕組債の影響が大きく、第3四半期・第4四半期ともに赤字に陥ってしまいました。

その他関係会社は、この第3四半期は先ほどお話ししたシンガポールのファンドの投資会社のマイナスの影響が大きいです。(2019年)1月から、このリターンが順調にプラスになってきていますけれども、第3四半期は非常に大きな影響がありました。

先行投資的には、お金のデザインが、のれん代および経常損の持分ポーションを合わせて月間5,000~6,000万円ということで、第3四半期・第4四半期は1億8,000万円前後のマイナス影響でした。

保険ショップのETERNALでは、第1四半期・第2四半期に赤字になっていましたが、いまはもうほとんどブレイクイーブン、あるいは黒字に定着するような状況になってきています。

オフィス移転関係では、先ほど申し上げました賃料の二重負担の影響が毎月1億円以上あります。それに加えて、第4四半期は1月に相当大きな当社の部門がこのビルに移ってきて、その他のコストが一時的にかかった影響もあり、5億7,900万円のコスト増になりました。

これらを全部合わせますと、第3四半期・第4四半期では、東海東京証券自身の経常損益では約13億円の赤字、高木証券およびその他関係会社の経常損益では約16億円の赤字、そして先行投資的なものとして約12億7,000万円の赤字という状況になっています。

この3つを合計しても、発表ベースのP/Lの第3四半期・第4四半期の経常損益と合致しませんが、これは、先ほどご説明した配当金とホールディングスの勘定が加わるためです。

この下期は、通常ベースでの業務が不振だったことに加えて、関係会社の問題、そして先行投資が赤字要因になりました。

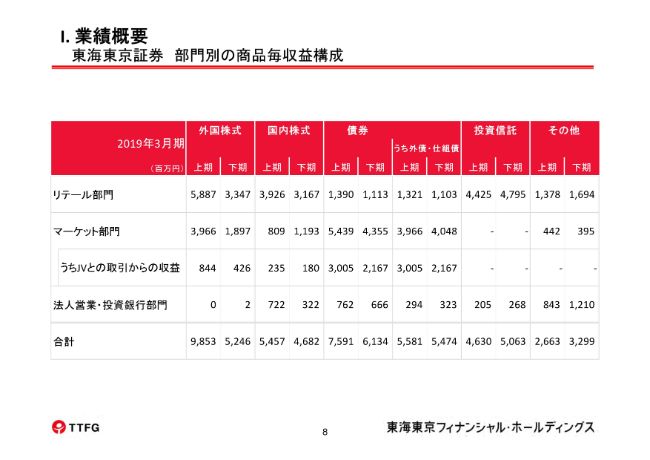

東海東京証券 部門別の商品毎収益構成

商品別に見てみますと、やはり外株の落ち込みが非常に大きく、リテール部門、マーケット部門ともに大きなダメージを受けております。上期に比べて、下期はリテール部門で約4割、マーケット部門で50~60パーセントダウンしています。

ジョイントベンチャーに影響があった仕組債も、上期比で30パーセントほど落ち込んでいます。東海東京証券でスーパーボール債など別の仕組債の販売を行い、その収益があがっていますので、トータルとしてはそれほど大きなマイナスにはなっていないということが、この(スライドの表の)数字からわかるかと思います。

つまり今回は、大きくは外国株式、ジョイントベンチャー等の仕組債、そして国内株式の通常ベースでの取引の減少といったところが大きな要因でした。

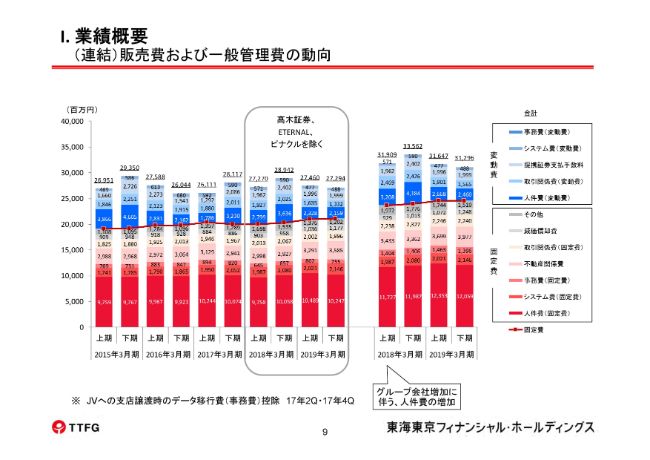

(連結)販売費および一般管理費の動向

以上、収益あるいは経常利益ベースでの我々の分析の説明を申し上げましたけれども、9ページには経費の動向が出ております。

この期では、高木証券・ピナクル・ETERNALという買収した企業のコストが、全体的にはコスト増になっています。(スライドには)通常ベースとして、この3社を除いた経費の構成・推移が出ています。固定費はそれほど大きく上がっていませんが、とくに人件費のところ、そして不動産には日本橋(への本店移転)の部分が入っておりますので、徐々に増えています。

システムについても、やはりシステム更改、あるいはマーケット部門のシステムコストなどが上がって、固定費が少しずつ上乗せになってきているということがわかるかと思います。

通常ベースは相当なリカバリーをしており、この4~5月になってほぼノーマルなかたちに近づいてきております。ただし、高木証券、あるいは賃料が6月いっぱいかかるといったファクターもありますので、これからの3ヶ月、あるいは長くて5ヶ月くらいは、業績的には通常ベースよりも少しネガティブなファクターが残るという認識をしていただければと思います。

お金のデザインにつきましては、50億円投資しました。投資の目的は、やはりFinTechに対してです。FinTechあるいはプラットフォームビジネスの拡大に、当社の特徴である地銀のネットワークを活用しようということで、現在、構築しつつあります。(お金のデザインは)そのための1つのツールなのですが、業績的にはまだ難しい面にあります。

ただ、お金のデザインには、現在いろいろなプロジェクトがございまして、通常のNTTドコモさんとの販売以外では、ポイント関係、あるいは保険会社、保険ショップなど、いままで当社自身あまり取り組んでいなかったところが、これからお金のデザインの商品を取り扱うということで、それほど大きな心配はしていません。

また、お金のデザインそのものも、自分たち以外のところ、FinTech絡みと提携しながら、あるいはいろいろな次のステージを考えながら動いていますので、あまり心配はないのですが、経常ベースでは、いま申し上げたようなネガティブなファクターはまだ少し残るだろうと思っております。

全体の数字の説明は以上です。