2019年5月14日に行われた、ハウス食品グループ本社株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ハウス食品グループ本社株式会社 代表取締役社長 浦上博史 氏

2019年3月期決算説明会

浦上博史氏:本日はご出席いただき、誠にありがとうございます。

第六次中期計画の初年度、スタートの年である2019年3月期が終了いたしました。この中期計画では、“「食で健康」クオリティ企業への変革”をテーマに、事業面のみならず、企業が果たすべき3つの責任、すなわち「お客さまに対して」「社員とその家族に対して」「社会に対して」、これら3つの責任のすべてにおいて、クオリティ企業への変革に向けた取り組みを進めております。

当期の業績は、のちほど詳細をご説明いたしますが、前期に引き続き営業最高益を更新することができました。また、我々が「GOT」と呼んでいる第七次を見据えたグループ横断の3つのテーマの取り組みを推進し、さらにはグローアップ事業と位置付ける乳酸菌「L-137」の本格的事業展開を開始するとともに、国内外で成長領域への投資を進めるなど、中期計画に掲げているテーマに鋭意取り組んでいるところでございます。

それでは、中身のご説明に入っていきます。本日の説明会は3部構成となっております。お手元の資料3ページから12ページで、19.3期業績報告、13ページから17ページで20.3期通期計画について、最後に、昨日発表しました株式会社やまみとの資本業務提携についてご説明いたします。

19.3期 業績報告

それでは、3ページから当期の業績報告に入ります。

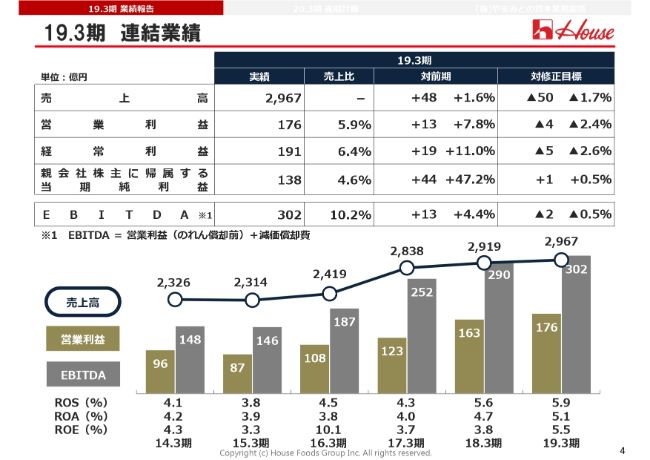

19.3期 連結業績

4ページをご覧ください。4ページでは、連結業績についてご説明いたします。

売上高については、前期比プラス1.6パーセント、48億円増収の2,967億円となりました。営業利益については、前期比プラス7.8パーセント、13億円増益の176億円となり、2期連続で最高益を更新しております。

経常利益は、前期比プラス11.0パーセント、19億円増益の191億円、こちらは1994年3月期以来25期ぶりに最高益を更新しております。当期純利益は、投資有価証券の売却などにより、特別利益が増加したことで、前期比プラス47.2パーセント、44億円増益の138億円となっております。

なお、3ページの要約にも記載のとおり、当期の配当金については、通期では前期から6円増配の44円を予定しております。

また、当期は15.3期ぶりとなる自己株式200万株の取得・償却を実施しております。

これらの結果、当社が重視するATO、ROS、ROA、自己資本比率、ROEの5つの経営指標のうち、ROSは5.9パーセント、ROAは5.1パーセント、そしてROEは5.5パーセントと、それぞれ向上いたしました。

一方、修正目標に対しては、売上高で50億円、営業利益で4億円の未達となりました。昨年末以降、お客さまの生活防衛意識がさらなる高まりを見せ、食品業界にも変調の兆しが出始めており、当社グループでも上期と下期とでは増益幅に大きな隔たりが表れるなど、決して楽観視できる経営環境ではありません。

次ページ以降で、各セグメントの状況をご説明いたしますが、抱える課題はまちまちであり、セグメントごとの環境予見の変化をしっかりとつかみ、対策を講じて、各事業の収益創出力の向上に取り組んでまいります。

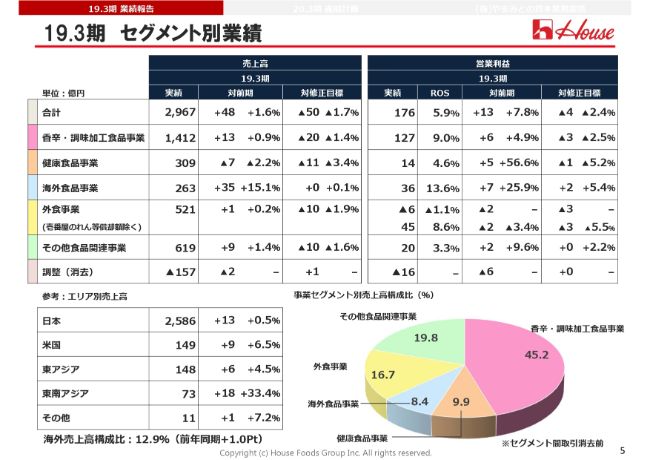

19.3期 セグメント別業績

それでは5ページをご覧ください。

当社グループの5つの事業セグメントのうち、人件費の増加や業務用米の価格上昇から減益となった外食事業を除く4セグメントが増益となっております。

海外販売ウェイトについては、米国、中国、ASEANの重点3エリア中心に拡大し、前期から1.0ポイント増加した12.9パーセントとなっております。

それでは詳細に入ってまいります。

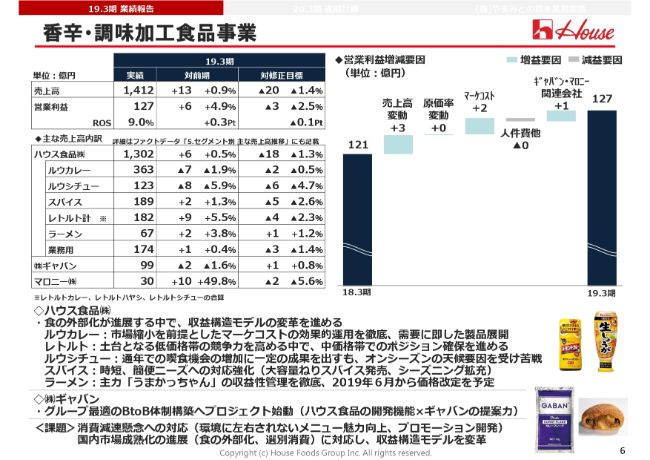

香辛・調味加工食品事業

香辛・調味加工食品事業は、前期からプラス13億円の増収、営業利益は4期連続の増益となる127億円、ROSは0.3ポイント改善の9.0パーセントとなり、第六次で掲げるROS目標9.1パーセントに近いラインまで到達いたしました。

食の外部化の流れを受けて、調理型製品から調理済製品へと需要のシフトが続くなか、マーケティングコストの効率的運用に努めるとともに、調理済製品の収益力改善に取り組み、グループの経営基盤を支えるコア事業として、当期も収益力を高めることができました。

一方、修正目標に対しては目標に及ばず、お客さまの生活防衛意識がさらに高まるなかで、さらなる収益構造の変革に腰を据えて取り組んでまいります。

また、阪急百貨店うめだ本店の地下食品売り場で、カレーパンの実験店「カレーパンノヒ」を11月14日にオープンし、連日大変好評をいただいております。点の取り組みではありますが、このような新しいチャレンジにも取り組んでまいります。

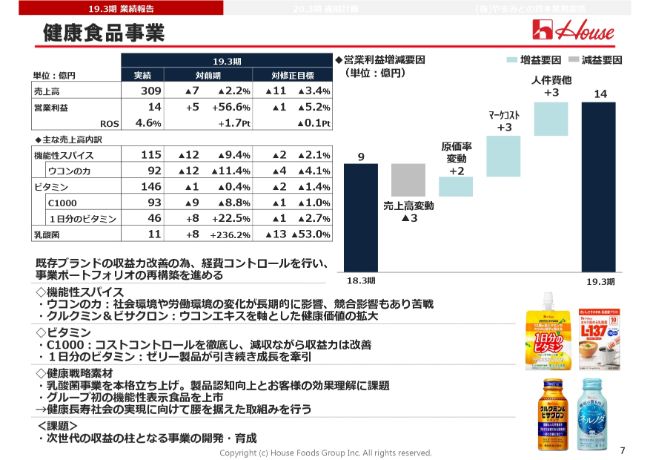

健康食品事業

健康食品事業の当期は、既存事業の収益改善を図り、企業体質を変えていくとともに、新たな柱の育成に向けたチャレンジを開始した1年となりました。結果、マーケット競合要因から、漸減傾向が続く「ウコンの力」に加えて、「C1000」も減収となりましたが、コストコントロールによる収益力の改善により、増益を確保いたしました。

半年前のこの場でもご説明した、グループ独自の乳酸菌「L-137」については、BtoCでは最後発ともいえる状況のなかで、ブランド及び機能の認知に課題を有しており、設定した目標には届いておりませんが、BtoBtoCの領域を中心にアプローチを継続して進めています。今後も腰を据えて育成してまいります。

また、期末には、「クルクミン&ビサクロン」「ネルノダ」といった2つの機能性表示食品を発売しております。こうしたハウスグループ独自の健康素材を活用し、食品企業だからこそできる、お客さまとの継続的な関係の構築に取り組み、健康長寿社会の実現を目指してまいります。

結果、セグメントトータルでは、前期比7億円の減収ながら5億円の増益となり、ROSは4.6パーセント、前年同期から1.7ポイント改善いたしました。

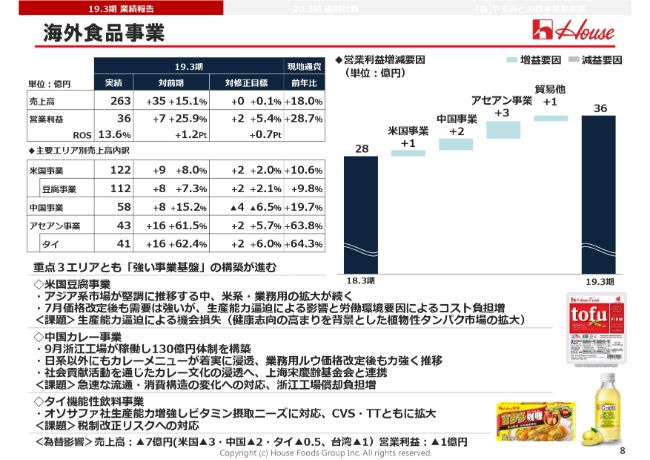

海外食品事業

8ページは、海外食品事業です。

海外食品事業は、グループの成長を担うコア育成事業として、積極的にコストも投下しながら事業基盤の強化を進めており、当期では、中国で3番目の生産拠点となる浙江工場を昨年6月に稼働させたほか、タイの機能性飲料事業も昨年6月に生産能力の増強を図るなど、事業の成長を支える体制の整備も行い、15パーセントの増収となりました。

一方、生産能力の課題を抱え、辛抱の経営が続く米国の豆腐事業でも、能力拡張に取り組んでおり、こちらは来年1月の稼働を目指しております。

利益面では、浙江工場稼働に伴う償却費の負担影響が生じているものの、2桁増益を確保、利益率も前期より改善しており、前期に続いて利益率トップセグメントとなっております。

結果、連結に占める当セグメントの構成比は、売上で8パーセント、営業利益で19パーセントと、着実に貢献度を高めております。

セグメントトータルでは、前期からプラス35億円の増収、プラス7億円の増益、ROSは13.6パーセントとなりました。

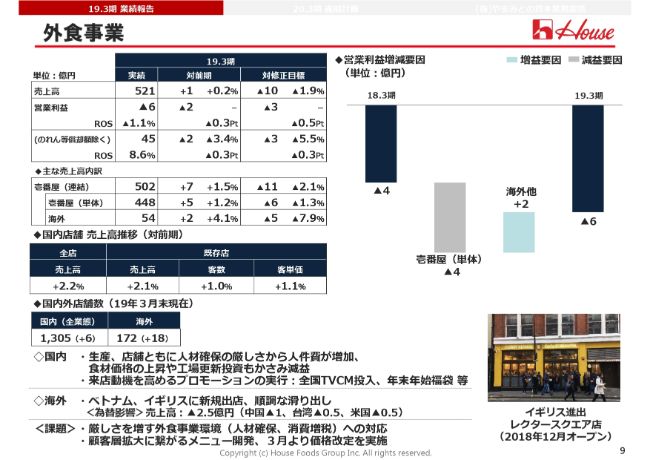

外食事業

9ページは、外食事業ですが、当セグメントは増収減益となりました。

FC店を含めた壱番屋の国内既存店売上高は、前期比2.1パーセント増と堅調だったものの、業務用米の価格上昇や人件費増、生産設備更新に伴う修繕費の増加を吸収するにはいたらず、セグメント利益は2億円の減益となりました。

こうしたコスト上昇要因を吸収するため、新しい期がスタートする本年3月から、店頭売価ならびにFC店向けカレーソースの価格改定を実施させていただいております。

一方、海外では、昨年8月のベトナムのホーチミンへの進出に加え、12月にはイギリスのロンドンに1号店をオープン、両店とも好調なスタートを切っております。

とくにイギリスは、もともと日本式のカレーライスが伝わった伝来源となった国ですが、ロンドン1号店は週末や平日夜には行列ができる状態と聞いており、おおいに期待するところです。

なお、当セグメントは、壱番屋のグループ化に伴うのれんや無形固定資産の償却負担が、年間約50億円発生していることから、セグメント利益は依然として赤字となっております。

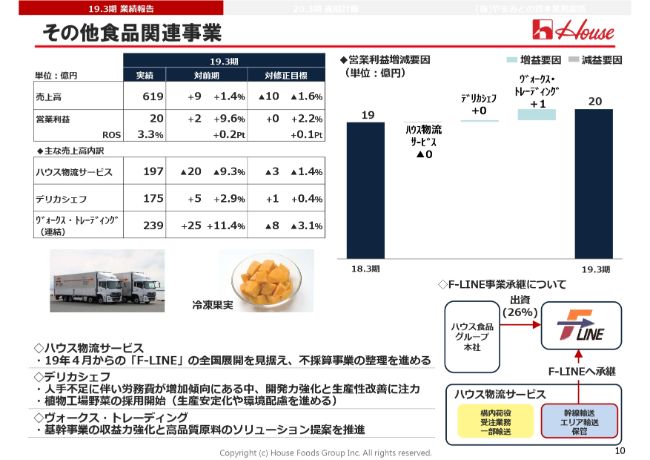

その他食品関連事業

最後に10ページでは、その他食品関連事業について記載しております。

売上においては、ハウス物流サービスがF-LINEへの統合を見据えて、採算重視で他社荷を抑えて減収となりましたが、デリカシェフとヴォークス・トレーディングがカバーして、前年増収を確保、利益面ではヴォークス・トレーディング社の貢献により、セグメント増益を果たしております。

なお、本年4月からは、F-LINEの全国展開がスタートしております。これに伴い、ハウス物流サービスは、当社グループ向けの受注及び構内荷受事業を除き、F-LINEへ事業承継を行っております。

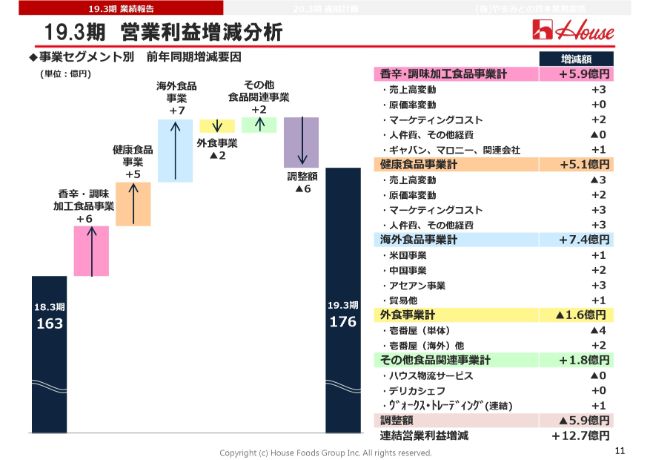

19.3期 営業利益増減分析

11ページでは、事業セグメント別の営業利益の増減状況及びその内訳を表示しております。

ここまで、2019年3月期の業績についてご説明いたしました。