2019年6月11日に日本証券アナリスト協会主催で行われた、株式会社グッドコムアセット2019年10月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社グッドコムアセット 代表取締役社長 長嶋義和 氏

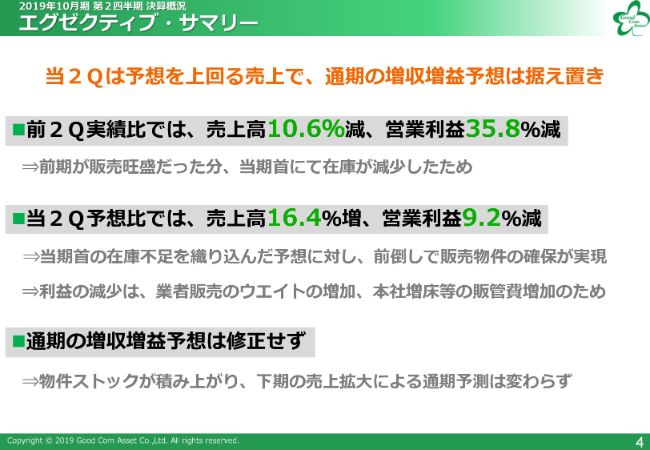

エグゼクティブ・サマリー

長嶋義和氏:2019年10月期第2四半期の決算説明を開始します。まず、4ページをご覧ください。

2019年10月期第2四半期の決算概要です。結論から申しますと、当第2四半期は予想を上回る売上です。また、通期の増収増益予想は据え置きとなります。なぜ据え置きにしているのかは、後ほど、23ページをご覧になっていただきたいのですが、そちらで、なぜ通期で据え置きなのかをご説明します。

前第2四半期実績比では、前期が販売旺盛だったこともありまして、2019年10月期の期首において在庫が減少していました。それを織り込んでいたのですが、前第2四半期実績比で考えると、売上高は10.6パーセント減、営業利益は35.8パーセント減です。

後ほどご説明しますが、悲観的にならないでいただきたいと思います。あくまでも、2019年期首の段階でのラインナップ不足であり、当初から予想比もそういった計画であったことは、重ね重ね、昨年度の12月の決算発表の開示時にも公表したとおりです。

また、当第2四半期の予想比では、売上高は16.4パーセント増、営業利益は9.2パーセント減で、当初の予想は在庫不足がありました。販売用不動産が少ないところから予想を立てましたが、前倒しで物件を仕入れることが可能になったところから、売上が上がっていったということです。

ただし利益の減少の理由は、国内業者販売のウエイトの増加、また本社の増床等を行い、人員も30名ほど増えましたので、そうした人件費等の増加が考えられます。

通期の増収増益予想は修正せずということですが、物件のストックが非常に積み上がりました。こちらも後ほどご説明しますが、下期に売上拡大が実現可能になりまして、通期予測は変わらずです。

連結損益計算書

5ページをご覧ください。連結損益計算書ですが、売上高・営業利益の分析は次のページでご説明します。

こちらのスライドに「予想を上回る売上高を実現」とあります。先ほどご説明しましたが、販管費増加の要因ということで、前第2四半期と当第2四半期を比べ、約30名ほど増員しています。さらに、仕入増加に伴う借入等費用の増加、また株主数も増えて、それによる管理手数料および株主優待費用が増加しています。

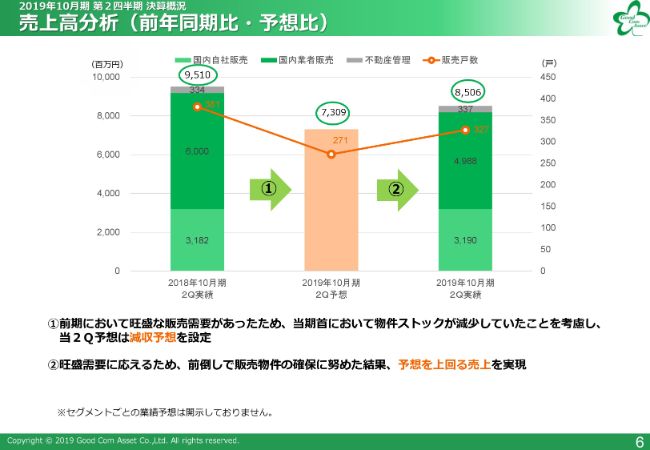

売上高分析(前年同期比・予想比)

6ページをご覧ください。売上高分析ということで、前年同期比・予想比・実績で売上高の推移を出させていただいています。

まず見ていただきたいのは、前期において非常に潤沢な販売需要があったことです。当期首において、物件ストックが減少していたことを考慮して、当第2四半期予想は減収を予想していました。昨年の12月12日に開示したとおりです。

ただし、当社としては非常に多くの需要に応えるため、前倒しで物件確保に努めた結果、予想を上回る売上を実現し、売上高は予想より大幅に上方修正することができました。

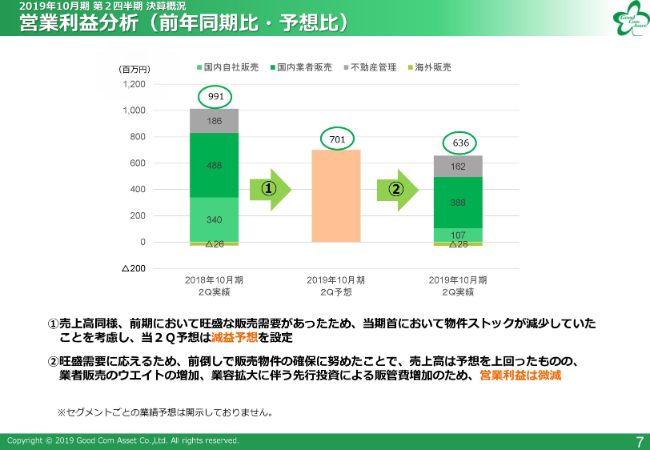

営業利益分析(前年同期比・予想比)

7ページをご覧ください。営業利益分析ですが、前年同期比は売上高同様、前期で販売需要がかなりありました。その関係上、当期首において物件ストックが減少していたことを考慮し、当第2四半期予想も減益予想としていました。

非常に需要があったため、前倒しで販売物件の確保に努めたことで、売上高は予想を上回ったものの、業者販売のウエイトが高まったことや、業容拡大に伴う先行投資による販売管理費増加のため、営業利益は微減となりました。

連結貸借対照表

8ページをご覧ください。前期のスタートと今期のスタートにおいて、まずは棚卸資産をご覧いただくとわかりやすいと思うのですが、前期のスタート時は94億円ありました。これがいわゆる、販売用不動産です。ラインナップが揃っており、物件も多かったということです。

それに対して、2018年10月期末は約半分の56億円です。そうしたところから、期首にスタートを切るにあたり、上半期の売上・営業利益ともに2倍近く減少しました。

ただし、第2四半期で見ていただきたいのが、2018年10月期の第2四半期で94億円から51億円に減ったものに対して、2019年10月期第2四半期は56億円から108億円と、約50億円近く棚卸、いわゆる販売用不動産が増えています。

スライドに赤字で書いてありますが、当第2四半期の仕入物件として890戸を仕入れることができました。結論から申しますと、下期に販売が可能だと、売上につながると考えていただければと思います。

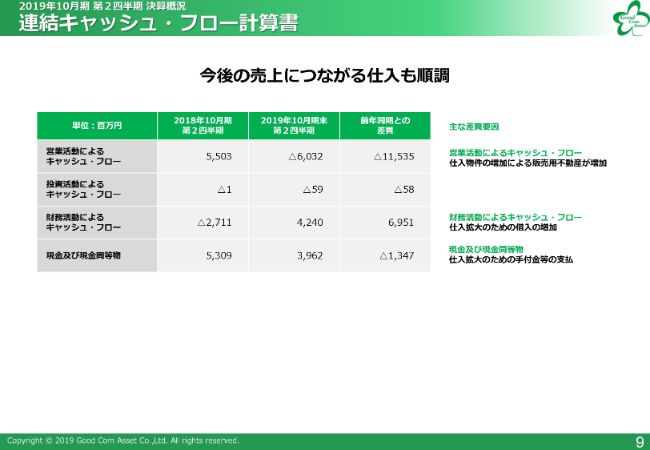

連結キャッシュ・フロー計算書

9ページは、表をご覧いただければと思います。

トピックス①

トピックスです。まず、当社も民泊事業を開始させていただきました。第1号案件がスタートしまして、非常に反響もよく好評だったことから、第2号案件をスタートさせていただきました。

また、当社が提供しているブランドとして、「GENOVIA green veil」という壁面緑化の物件と、「GENOVIA skygarden」という屋上緑化の物件がありますが、スライドのものが第3の新ブランド「skyrun」で、屋上ドッグランを設置し、この新ブランドの発売を開始しました。

当社のマンションはペット可も非常に多いことから、ペットと人が住むにあたって過ごしやすいマンションを作っていきたいというところから、「skyrun」を始めました。

トピックス②

そして、CSRの取り組みとして、一般社団法人 日本経済団体連合会、すなわち経団連に5月に加入させていただきました。

また、スライド右の写真はイメージ写真で、当社のプラットフォームでクリプトン・フューチャー・メディアと共同制作をさせていただいている最中なのですが、着実に進んでおり、クラウドファンディングによる不動産小口販売のための不動産特定共同事業法の許可申請したところです。

また、サイトは、先ほどもご説明させていただきましたが、着実に進捗しているところです。こちらは、また開始ということがありましたら、リリースさせていただきたいと思います。

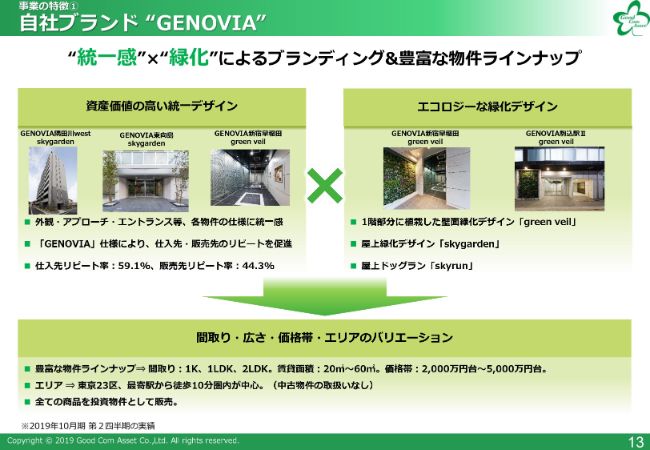

自社ブランド “GENOVIA”

続いて、事業の特徴です。

自社ブランド「GENOVIA」は、「統一感×緑化」によるブランディング、および豊富なラインナップが特徴です。まず、資産価値の高い統一感のあるデザインです。外観、アプローチ、エントランスとも、各物件の仕様に統一感を持たせています。それにより、GENOVIAの仕入先のリピーター率は約6割で、販売先のリピーター率も45パーセント近くになっています。

また、エコロジーな緑化デザインということで、1階部分に植栽した壁面緑化デザインを施しています。さらに、先ほどもご説明しましたが、屋上緑化デザインと、今回新たにトピックスに出した屋上ドッグランもあります。

当社は、間取り、広さ、価格帯、エリアのバリエーションが豊富なところも特徴です。1Kから2LDKまで、広さは20平米から60平米、価格帯は2,000万円台から5,000万円台を中心に、東京23区で最寄り駅から徒歩10分圏内を中心に、新築のみをすべて投資物件として販売しています。当社はモデルルームを作らず、まずは入居者を入居させてから販売する、その販売スピードも特徴です。

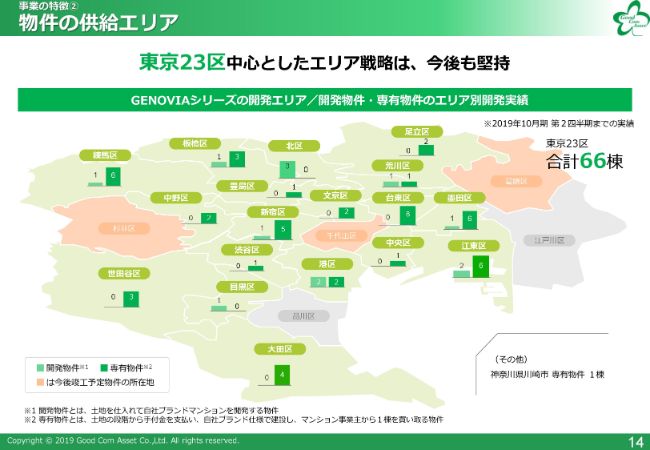

物件の供給エリア

14ページです。物件の供給エリアですが、東京23区を中心としたエリア戦略は、今後も維持していきたいです。

2019年10月期第2四半期までの実績ですが、東京23区の合計で現在66棟です。また、地図でオレンジになっているところは、当社が開発中、または当社が土地を仕入れてゼネコンに購入してもらい、建設会社が開発中のものです。あとは、江戸川区、品川区を攻めれば、23区をすべて網羅できる状況です。

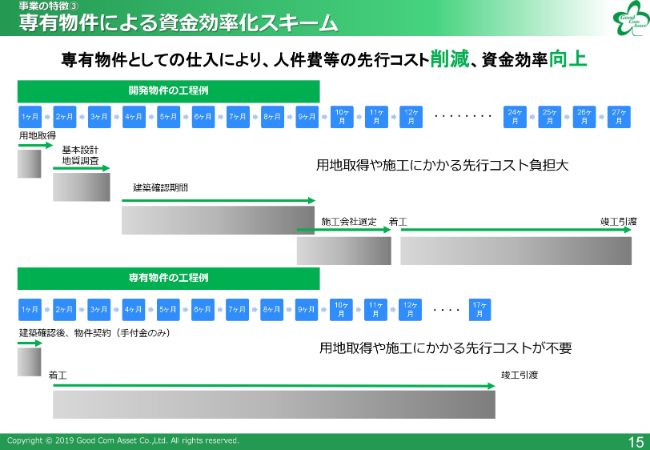

専有物件による資金効率化スキーム

当社は、専有物件と開発物件という2つの仕入方法があります。

まず、開発物件がどういったものかについてです。当然、当社が土地を仕入れて、設計事務所に基本設計や地質調査、建築確認を手配します。また、建設会社などを選定するコンペを行い、そのうえで着工していくというやり方です。

当社でメインとしているものですが、例え話をしますと、土地を購入した段階で、建築会社にそのまま売却します。そして、売却をした後にすぐ仕入契約をします。何が違うかというと、用地取得や施工も含めて、先行負担がまったくいらないところです。

当社としては、手付金を支払うだけで、何億円、何十億円単位の商品を仕入れることが可能だということです。

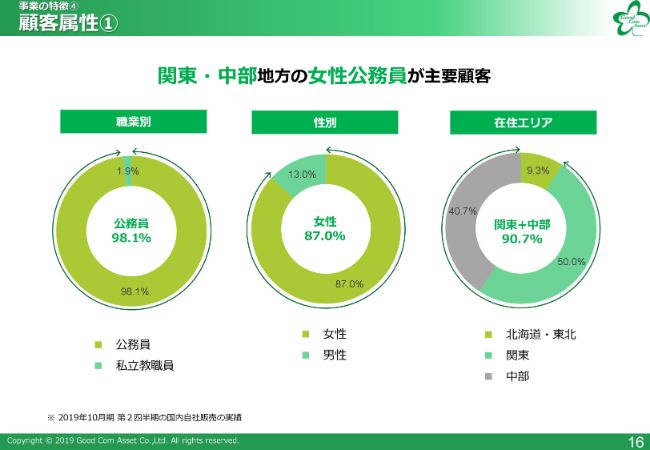

顧客属性①

16ページです。こちらは、当社の国内自社販売の顧客の属性で、関東・中部地方の女性公務員が主要顧客です。公務員が98.1パーセントで、女性が87パーセント、関東・中部が90.7パーセントです。一部、北海道や東北地方も1割強増えている状況です。

後ほど、もしよろしければ「なぜ女性なのか」「なぜ公務員なのか」というご質問等をお受けしたいと思います。

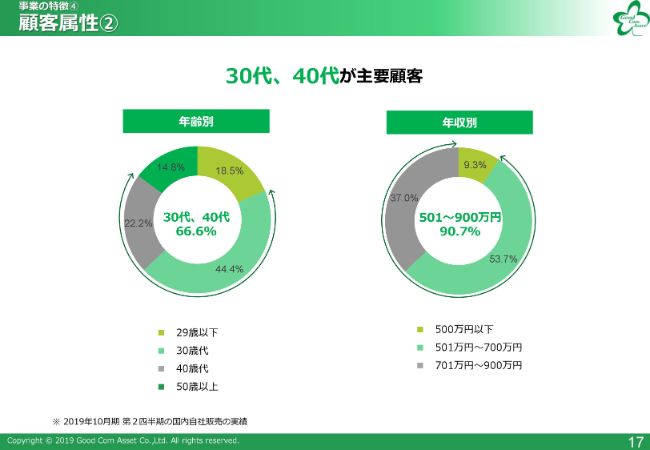

顧客属性②

顧客属性ですが、年齢別では、30代、40代が約67パーセントです。年収別では、501万円から900万円の方が約91パーセント。また、約9割強は公務員の方で、収入も非常に高い方が主な属性というところです。

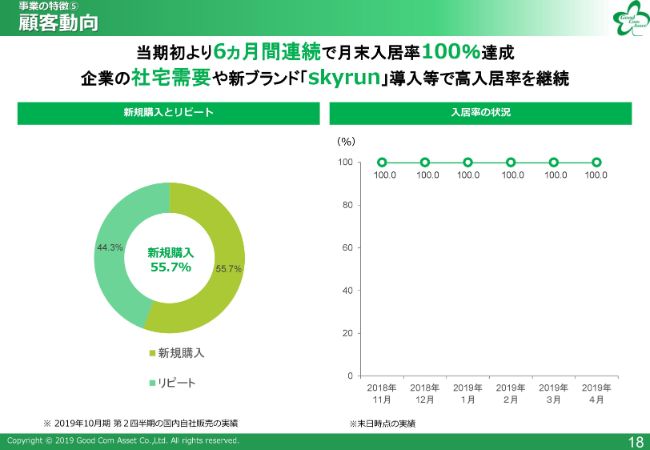

顧客動向

当社の顧客動向です。まず、新規購入とリピーターですが、新規購入が6割、リピーターが4割程度です。スライド右側が入居率の状況ですが、当期首より6ヵ月間連続で、月末入居率100パーセントを達成しています。

結論から申しますと、企業の社宅の需要です。今、大企業も含めてかなり人手不足です。そうしたところから、自社で社宅を保有するのではなく、社宅を1棟で借りる需要が非常に増えています。また、当社も新しいブランド「skyrun」の導入等もあり、高入居率を継続しているところです。

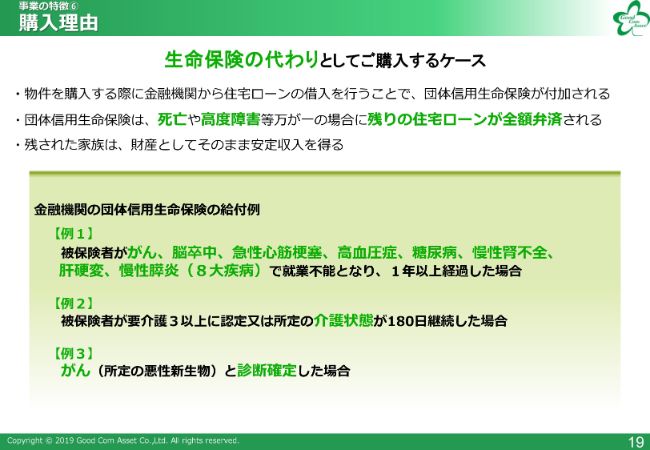

購入理由

当社の国内自社販売での購入理由ですが、生命保険の代わりとして購入するケースが非常に多いです。まず、購入者の方は、ほとんどの方が物件を購入する際に住宅ローンを組まれます。ほぼ100パーセントの方がローンを組むわけですが、その際、基本的な住宅ローンに付加されているものとして、死亡や高度障害になった場合に残りの住宅ローンが全額弁済されます。残された家族は、財産としてそのまま安定した家賃収入を得ることができるのが特徴です。

それ以外に今、金融機関も非常に力を入れています。一般の住宅ローンに貸すよりも、投資用不動産のほうが、金利が1パーセントくらい違います。そうしたところから、生命保険を住宅ローンに付加させました。

スライドの「例1」ですが、成人8大疾病で、例えばがん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、慢性膵炎といったもので就業不能になった場合、それが1年間継続すると、完治してもしなくても、残りの住宅ローンが全部弁済される制度です。

また、女性に多いのが、「介護がどうしても必要になってしまった」というものです。介護状態が180日続いた場合も、住宅ローンを払わなくてもいいということで、完済される制度があります。

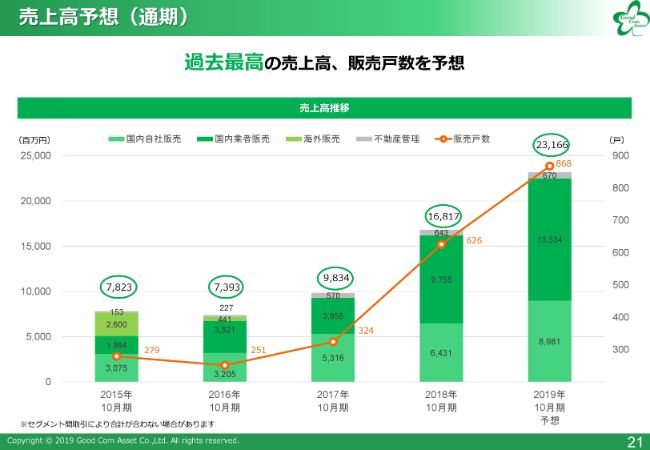

売上高予想(通期)

2019年10月期の業績予想です。

売上高と営業利益は据え置きということで、売上高が231億6,600万円で、販売戸数は868戸を予想しています。

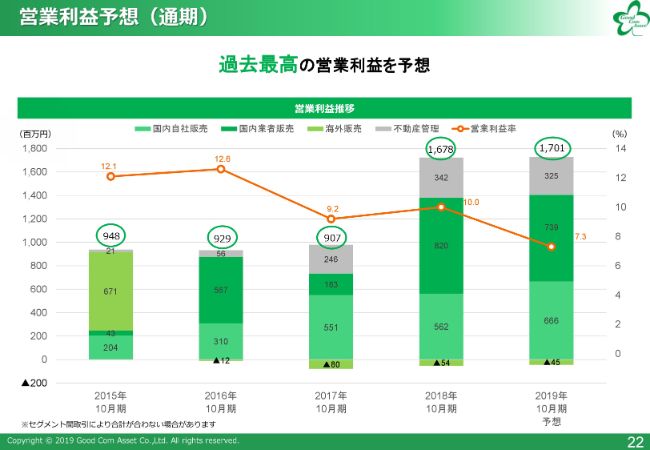

営業利益予想(通期)

営業利益は17億100万円で、こちらは据え置きということです。

通期業績予想表

こちらのページに、据え置きの理由が書いてあります。

2019年第2四半期、上期が終わったところです。スライドの表をよくご覧いただきたいのですが、上半期の売上高が85億600万円、営業利益が6億3,600万円、経常利益が5億8,000万円、四半期純利益が3億9,500万円で、327戸を販売したわけです。

そして下期の予想が、売上高146億5,900万円、営業利益10億6,400万円、経常利益10億4,600万円、四半期当期純利益7億1,700万円、販売戸数541戸です。

ご参考までにということで、下半期は昨日の時点で、541戸の予定に対して、すでに販売契約数が248戸です。令和元年、5月1日はお休みでしたが、5月1日から約40日程度でもう248戸も販売契約しています。

こちらをご覧いただいて、いかがでしょうか? 「もう半分は進捗しているよね」と安心いただけますでしょうか?

私は、これを見ていただければ、アナリストのみなさまには、「通期は問題なくいけるのではないか」と(判断いただけると思っています)。ご参考までに、前年同期の契約数も出していますが、245戸の販売実績に対して、同時点では156戸でした。

先ほども説明させていただきましたが、約900戸の仕入れを実現できたことから、即座に販売が実現できたところです。

そういったところから、当初予想を据え置かせていただいたということです。

今後の販売物件について

24ページが、今後の販売物件についてです。当期及び以降の販売物件も順調に確保しています。こちらは、2019年10月期から売上の対象となる物件です。赤い字で書いているものは2019年10月期に仕入れ、かつ2019年10月期に販売できるところです。これだけ販売物件が増えています。

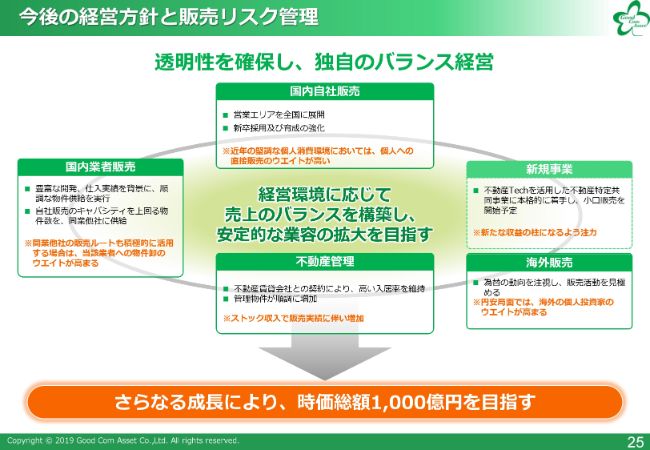

今後の経営方針と販売リスク管理

25ページです。経営環境に応じて売上のバランスを構築し、安定的な業容の拡大を目指すということで、国内自社販売、国内業者販売、海外販売、不動産管理のところで、経営環境を見ながらバランスよく販売させていただきたいと思います。

また、新たに始まる新規事業ですが、不動産Techを活用した不動産特定共同事業を早急に着手したいところです。こちらを1日も早くリリースさせていただき、軌道に乗せて、新たなセグメントにしていきたいと思っています。

そうしたところから、さらなる成長により、時価総額1,000億円を目指していきたいと考えています。

株主還元

26ページです。当社の配当金は、2019年10月期では1株あたり47円の期末配当を予定しています。配当性向としては30パーセントを考えています。また株主優待ですが、6ヵ月以上の継続保有という縛りはあるものの、4月・10月の年2回、当社オリジナルQUOカード年間で4,000円分を提供します。

なお、当社はJ1の「FC東京」のスポンサーで、スポンサーになってから1位をキープしています。J1では「FC東京」、J2では「東京ヴェルディ」で、スタジアムが両方とも同じ「味の素スタジアム」です。東京を拠点にしているクラブチームで社会貢献ということで、サッカーチームのスポンサーをさせていただいています。

少し話がずれましたが、株主優待として、オリジナルQUOカードを年間で計4,000円分贈呈しており、変わらずに株主還元に努めていきたいというところです。

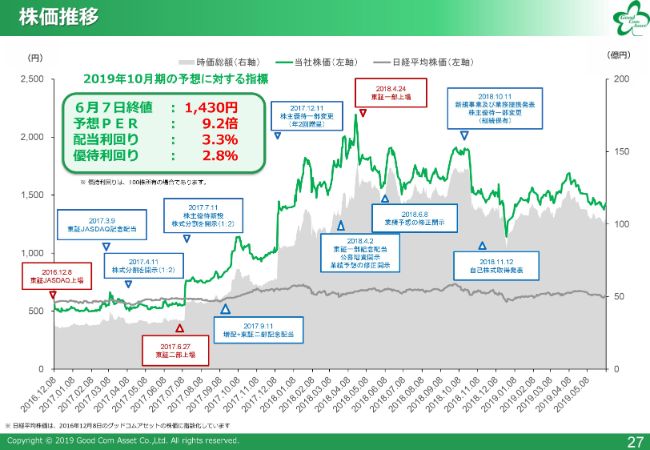

株価推移

こちらが株価の推移です。当社では無理な経営はしておらず、確実に地に足をつけながら成長しています。

以上、簡単ですが説明を終わらせていただきます。どうもありがとうございました。