2019年4月26日に行われた、株式会社日立物流2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社日立物流 代表執行役社長 中谷康夫 氏

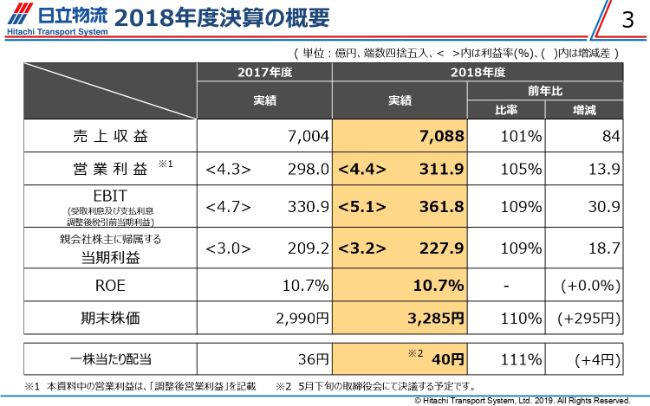

2018年度決算の概要

中谷康夫氏:それではまず2018年度決算の概要であります。売上収益7,088億円、調整後営業利益311億9,000万円となっています。EBITからROEまで、いずれもすべて対前年を上回るかたちで決算を終えることができました。

最下段にあります1株当たりの配当は40円としまして、5月下旬の取締役会で決議する予定であります。

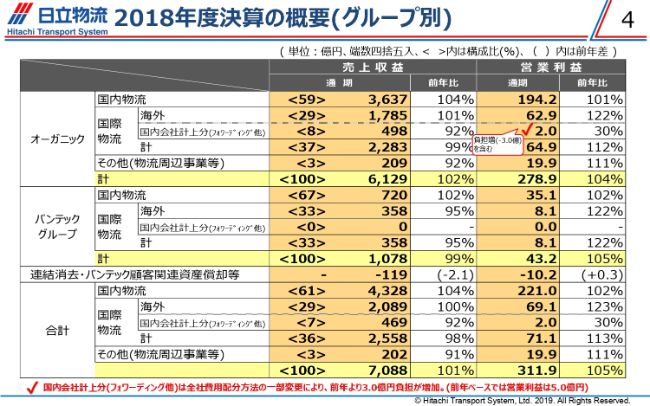

2018年度決算の概要(グループ別)

続きまして、グループ別の業績であります。営業利益に関しましては、国内のフォワーディング事業のみが対前年割れとなっています。それ以外につきましては、対前年を上回る結果になっています。

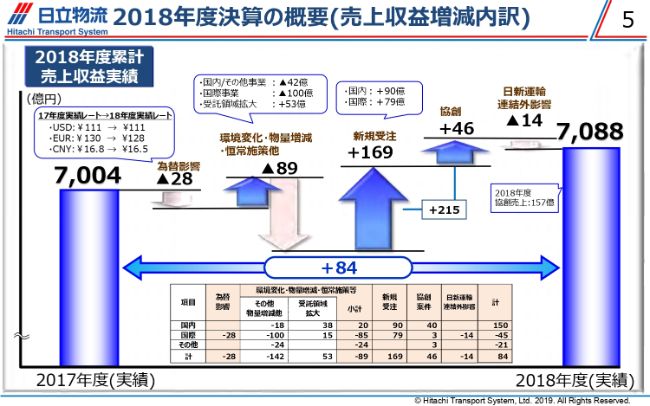

2018年度決算の概要(売上収益増減内訳)

続きまして、売上収益の増減の内訳であります。為替影響は28億円、さらに環境変化・物流増減といったことでマイナス89億円です。しかし、今年は新規受注と協創で215億円を積み上げることができました。

一方、日新運輸が連結対象から外れたのがこの3月で、3月1日付でエーアイテイーグループに入りました。そういったことで、3月分の売上がマイナスとなっています。その結果、7,088億円という売上になっています。

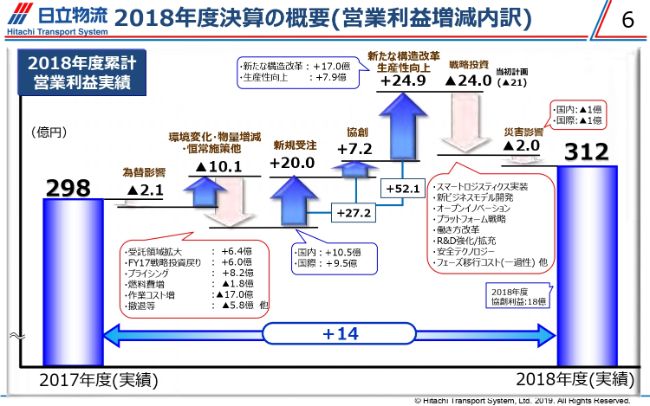

2018年度決算の概要(営業利益増減内訳)

続いて、営業利益の増減内訳です。マイナス要因が12億2,000万円、為替影響と環境変化でありました。一方、新規受注・協創、生産性向上と構造改革で50億円以上の積み上げができました。また戦略投資として、当初計画から3億円追加いたしました。

一方、昨年6月7月、関西地区の地震・台風で国内関係で1億円、それからフォワーディング関係ですが関空関連で1億円、それぞれマイナスがあります。こういった影響の結果、312億円の売上に終わっています。

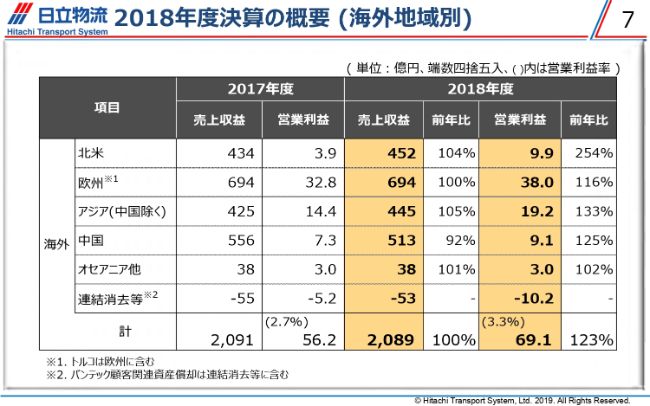

2018年度決算の概要(海外地域別)

続きまして、海外の状況です。海外事業利益は対前年に比べて23パーセント、営業利益率も3.3パーセントまで上がってきました。

北米は不採算事業の対策、欧州はインターモーダルの事業拡大、アジアはマレーシア、インドネシアが堅調に推移したこと、そして中国は不採算事業から撤退して売上は下がりましたが、利益は大きく改善することができました。

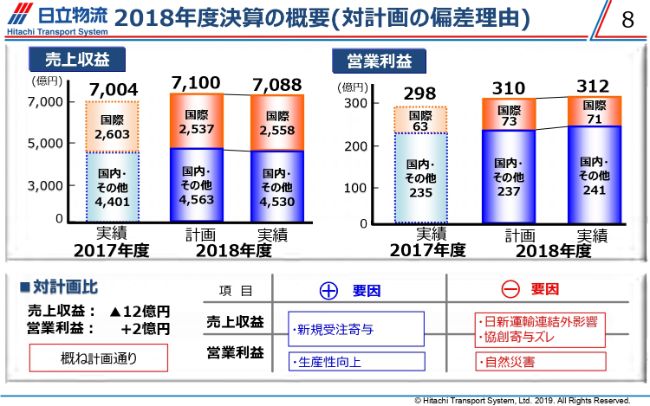

2018年度決算の概要(対計画の偏差理由)

続いて、2018年度決算の対計画との偏差です。このグラフを見てもおわかりのとおり、ほとんど計画と差がありません。売上でマイナス12億円、営業利益でプラス2億円ということで、マイナス要因は先ほど説明しましたが、日新運輸が連結から外れたことです。そういったことで、計画どおりの収益をベースに、計画どおりの戦略投資ができたということです。

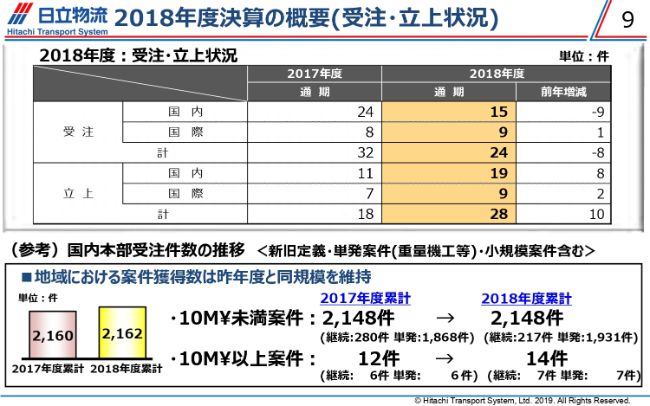

2018年度決算の概要(受注・立上状況)

続きまして、受注・立上の状況です。受注案件24件、立上28件となっています。2017年度の受注32件が、2018年度に順調に立上に推移してきたというところもあります。一部、協創案件では若干期ズレしているものもありますが、このような状況になっています。

地域の案件獲得数は、2017、2018年度で、たまたま同じ金額になっていますが、一方で1,000万円以上の案件も12件から14件と増えてきています。

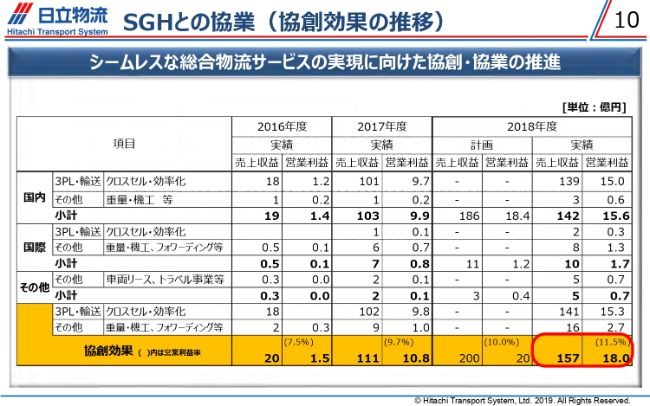

SGHとの協業(協創効果の推移)

続いて、SGHとの協業であります。協創効果の推移ということで、2016年度、2017年度、2018年度の実績の数値を示しています。この表を見てもおわかりのとおり、残念ながら2018年度に掲げた目標数値には届かなかったという状況になっています。売上は157億円、そして営業利益は18億円です。

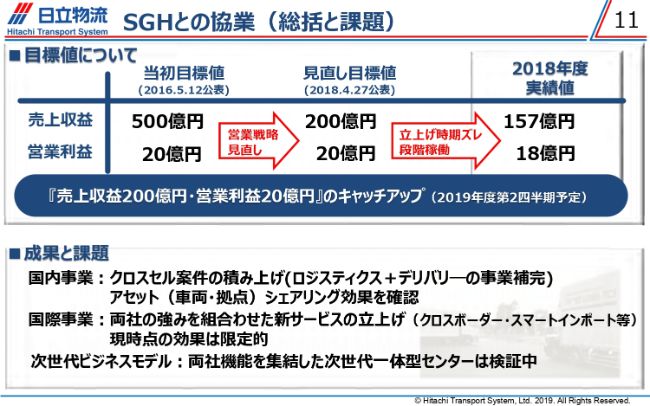

SGHとの協業(総括と課題)

11ページで、SGHとの協業の総括と課題を記載しております。まず、目標数値ですが、昨年に見直し目標数値を出しておりますが、売上収益は200億円、営業利益は20億円です。いろんな要因がありますが、例えば段階的な立上による時期ズレといった要因もありました。

現時点では、(売上収益)157億円と(営業利益)18億円ですが、おそらく当初の目標、目論見の(売上収益)200億円、(営業利益)20億円は、半年遅れて2019年度の第2四半期には達成できると思っております。

成果と課題ですが、国内事業はクロスセル案件の積み上げがようやくできるようになってきています。アセット(車両・拠点)、シェアリングの効果が出てくることは十分に確認できています。

国際事業については、この2018年度までいろんなトライをしているのですが、効果は限定的だと捉えています。中計期間の中で一番重要なことは、次世代ビジネスモデルをきちんと確立できるかということです。両社機能を集結した次世代一体型センターを検証中ですが、この中計期間に実現できれば、さらに大きなシナジーが見込めると思っています。

2018年度トピックス

続いて、2018年度のトピックスです。ここはすでにいろんなかたちで開示しております。象徴的なことといえば、フォワーディング事業の構造改革に着手し始めたということで、エーアイテイーとの資本業務提携であります。

一方、我々の持っているオートサービスの会社も含めた日立キャピタルさんとの資本業務提携も、この12月に締結しています。新しい物流センター、とくにマレーシアではチルドセンターを開設しています。マレーシアは、中計期間中でもさらに物流センターの増設を計画しています。

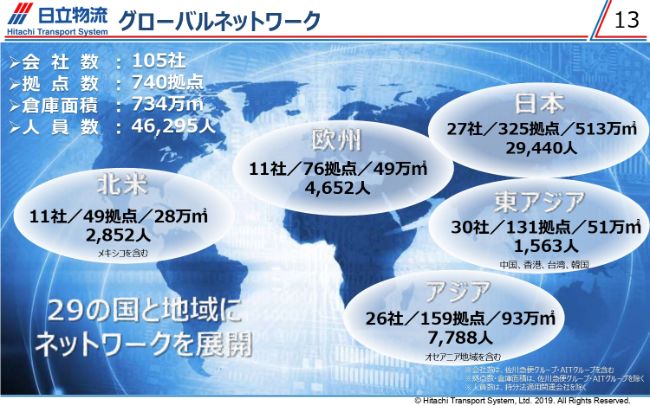

グローバルネットワーク

続きまして、グローバルネットワークということで、本日(2019年4月26日)現在の会社数、そして拠点数を示しています。

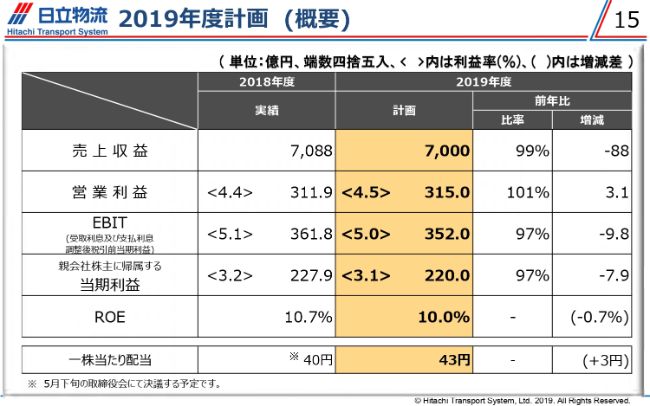

2019年度計画(概要)

続きまして、2019年度の通期計画ですが、売上収益7,000億円、営業利益315億円です。EBIT以下の数字はスライドのようになっております。それでは売上収益についての説明をさせていただきます。

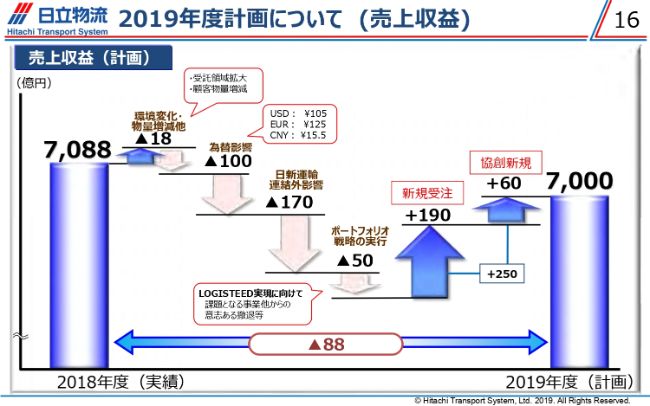

2019年度計画について(売上収益)

まず、2018年度の売上収益は7,088億円です。売上収益の中でリスクとして見ているのが、この中の為替であります。とくに、アメリカドルは今回105円にしています。そうしたことで、為替影響は100億円と見込んでおります。

さらに、日新運輸の売却に伴う売上の減少があります。また、2019年度はさらなるポートフォリオ戦略の実行を考えています。こうしたことで、日新運輸の売却とポートフォリオ戦略の実行で220億円、売上収益を下げていきます。一方、新規と協創で250億円ということで、2018年度の215億を上回る数値を見込んでいます。その結果、7,000億円という目標といたしました。

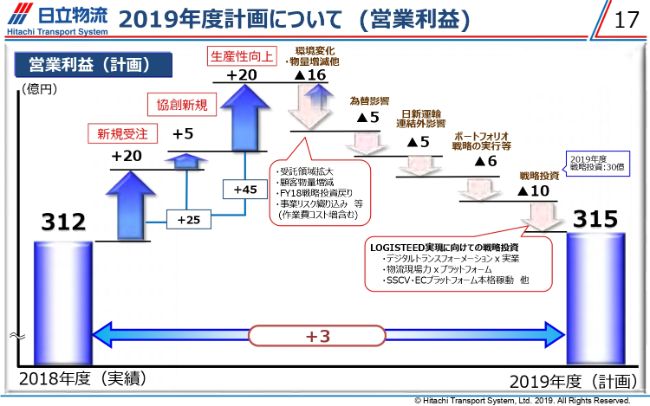

2019年度計画について(営業利益)

続いて、営業利益です。営業利益は、新規受注、協創、そして我々が取り組んでいますボトムアップの運動等を含めた生産性の向上で、45億円の積み上げを計画しています。そこからリスクとして、環境変化と為替(影響)で21億円(のマイナスを)見込んでいます。

そして、ポートフォリオの整理で11億円ですが、これは次の中期計画に向けて、この2019年度に予定しているポートフォリオの計画です。さらに戦略投資を10億円ほど積み上げました。その結果、この中期計画の初年度、2019年度の営業利益は315億円としています。

協創戦略の実行(SGHとの協業)

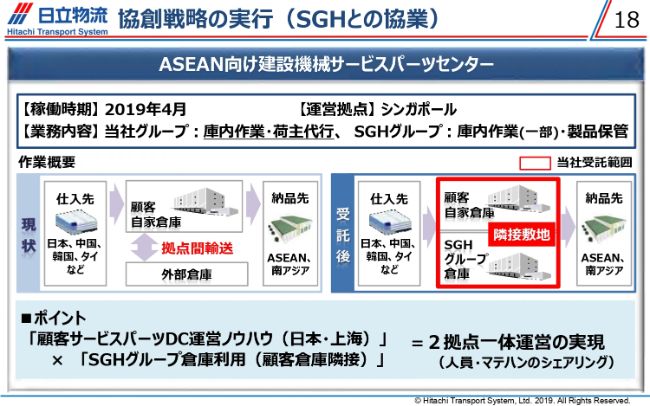

続きまして、SGHとの協業であります。この4月もすでに立ち上がっていますが、アジア、シンガポールで建設機械のサービスパーツセンターを運営しています。

この事業は、ちょうど我々が日本、それから上海でやっている事業ですが、さらにアジア地区のサービスパーツセンターの運営ということで、SGH……シンガポールの拠点を利用しながら、2拠点一体運営を初めて実現できたのが、このサービスパーツセンターです。

協創戦略の実行(AITとの協業)

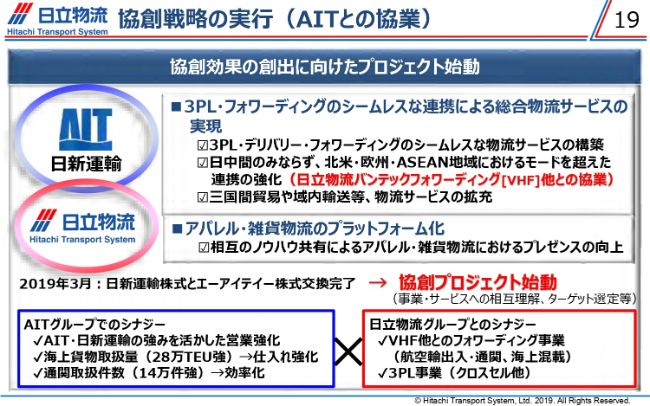

続きまして、AITとの協業です。2019年3月に、日新運輸とAITの株式交換が終了しました。ここで一番重要なところは、スライド最下段に書いてありますが、AITグループのシナジーということで、とくに強いバイイング・パワーを我々は手に入れたと思っています。

日中間、それからアジアの内部と、スライド右側下に記載しています3PL事業をどうつないでいくのか。そして、VHFとのフォワーディング事業……つまりAITがやっている航空事業をVHFに徐々にシフトしていくことも始まってきます。

もうすでに中国では協業の成果が出始めていますので、これからの我々のフォワーディング事業戦略では大いに期待できるところであります。

SSCV/ECプラットフォーム 事業化

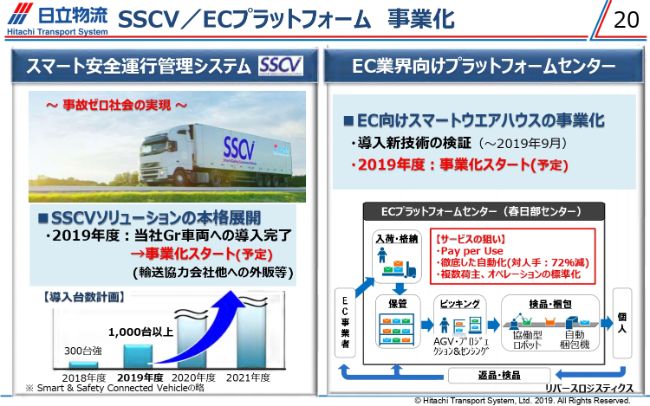

続きまして、SSCVとECプラットフォームです。これは昨年、いろんなかたちでご紹介しています。スマート安全運行管理システムについて、いよいよ2019年度に日立物流のグループ会社での導入が完了し、1,000台以上になります。

これを2020年から2021年に向けて、事業化をスタートしていきます。ここには日立キャピタルさんとの業務提携が絡んできます。そして、ECのプラットフォームということで何度かご紹介していますが、いよいよ2019年9月末までに検証が終わります。72パーセントの省人化ということで、省人化に対応できるすべての技術を導入した物流センターにしていきたいと思っております。

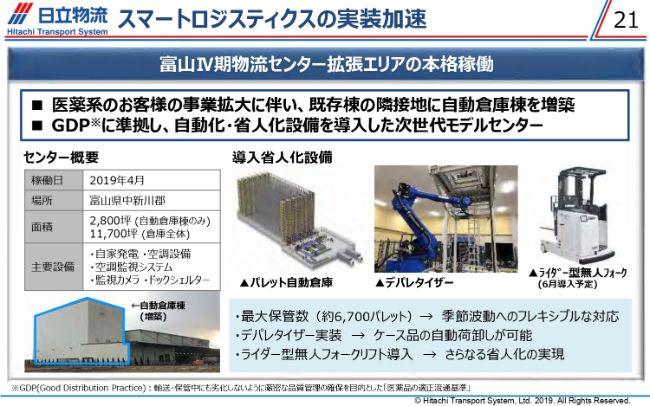

スマートロジスティクスの実装加速

続きまして、すでに加速している医薬系です。富山の物流センターが、ちょうど4月に稼働したばかりですが、パレット自動倉庫、デパレタイザー、そしてライダー型無人フォークを6月に導入する予定です。

戦略投資と新たな構造改革効果(R200PJ)

続きまして、構造改革です。戦略投資につきましては、2016年度からさまざまなかたちで新技術を中心に行ってきました。一方、本社移転を含んでいますが、働き方改革ということで、2018年度に、EC向けのプラットフォーム……スマートウェアハウスを含めて、ここに記載されている事業をまだまだ2018年度で完結できていないので、引き続き成長に向けた投資を継続していこうと考えています。

スライド下段にあります新たな構造改革。これは外部のコンサルタントを使いながら2006年度から行ってきた「R200PJ(プロジェクト)」です。これによる効果額は、2017年度は12億円、2018年度は17億円ですが、2019年度は、それ以外のいろんな改善活動も含めて、20億円の生産性の向上を見込んでいます。