2019年2月22日に日本証券アナリスト協会で開催された、2019年6月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社鈴木 代表取締役社長 鈴木教義 氏

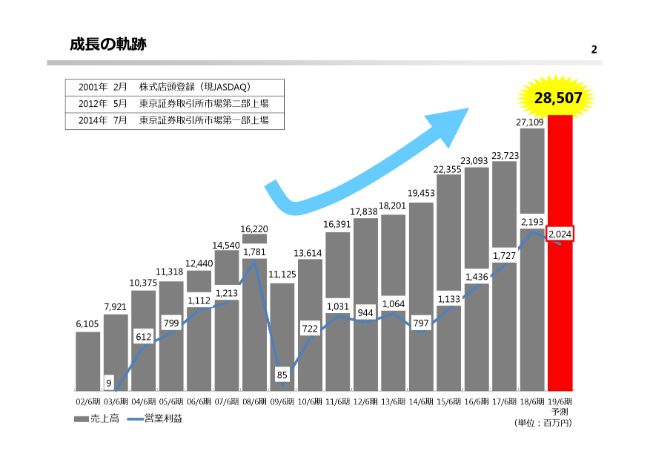

成長の軌跡

鈴木教義氏:2019年度6月期第2四半期の決算説明を、こちらの画面に沿って説明をさせていただきたいと思います。

まず、成長の軌跡でございますが、2019年6月期通期の予測は、売上高で285億700万円、営業利益は20億2,400万円です。スマートフォン市場は、全体的に低調ではあるものの、次期モデルの部品も仕込みができており、一定数量は確保できます。また、自動車電装コネクタは引き続き堅調に推移する見込みでございます。機械器具セグメントの医療器具は、堅調を維持しておりますので、期初の予定には変更はございません。

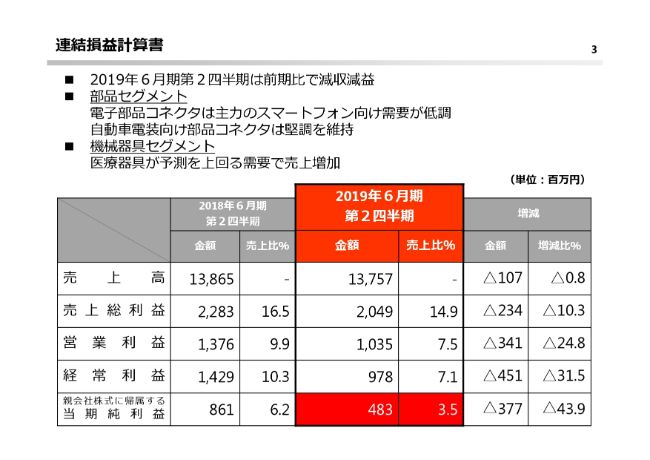

連結損益計算書

次に連結損益計算書ですが、営業外費用で、主に海外子会社への貸付金に対する為替差損として、8,400万円を計上しております。ここに書いてあるように、売上高137億5,700万円、売上総利益20億4,900万円、営業利益10億3,500万円、経常利益9億7,800万円、当期純利益4億8,300万円ということになりました。

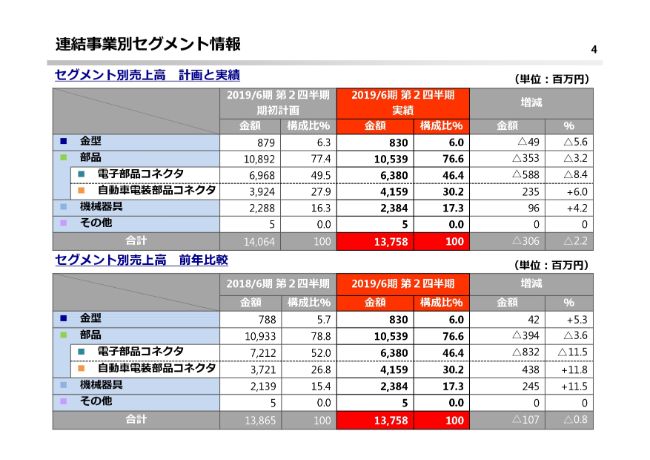

連結事業別セグメント情報①

次に4ページです。連結事業別セグメント情報ですが、主力である部品セグメントの電子部品コネクタが、計画比および前年比ともに差異が大きくなったことが、ここでご覧いただけると思います。数字についても、金型で8億3,000万円、部品で105億3,900万円、機械器具で23億8,400万円、その他が500万円ということで、137億5,800万円になっております。

連結事業別セグメント情報②

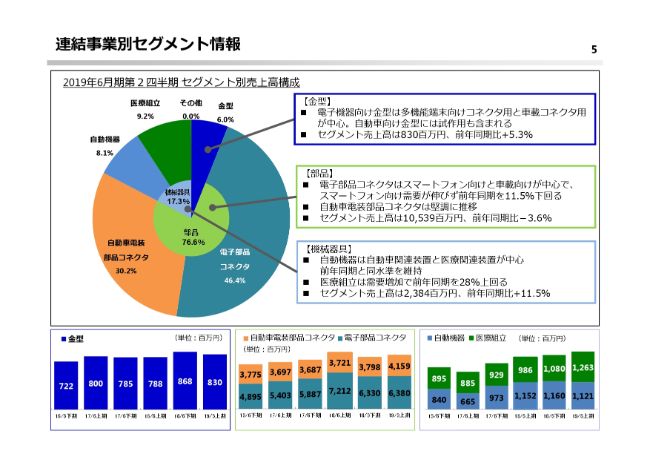

次に、第2四半期の売上構成です。まず金型につきましては、電子機器向けの金型で、とくにスマートフォン向けコネクタ用と車載用コネクタが中心です。自動車向け金型には試作用も含まれますが、売上高が先ほど言いましたように8億3,000万円、前年同期比5.3パーセントのプラスになっております。

電子部品コネクタはスマートフォン向けと車載向けが中心で、スマートフォン向けの需要が伸びず、前年同期を11.5パーセント下回っております。自動車用電装コネクタは、先ほど言いましたように順調に動いておりますし、セグメント売上高は105億3,900万円ということで、前年同期比マイナス3.6パーセントになっております。

機械器具につきまして、自動機器は自動車と医療に分かれますが、前年同期と同水準を維持できております。医療組立は、需要増加で前年を28パーセント上回るような状況にありますし、セグメント売上高は23億8,400万円となっておりまして、前期比11.5パーセントでございます。

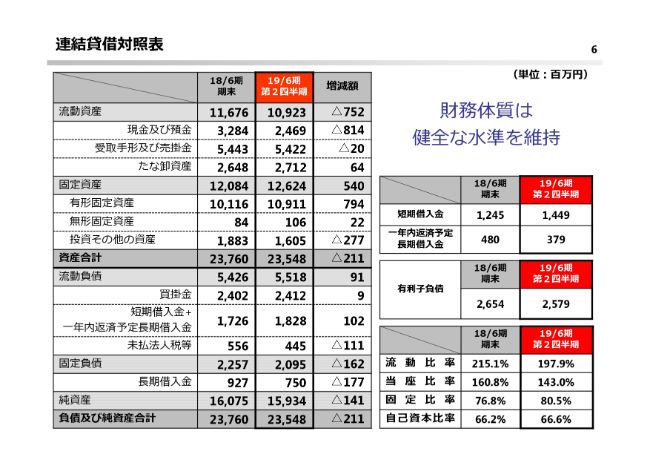

連結貸借対照表

次が、連結貸借対照表になります。2018年6月期末と比較して、流動資産が7億5,200万円減少、固定資産は5億4,000万円の増加、流動負債は9,100万円の増加、固定負債は1億6,200万円の減少、純資産は1億4,100万円の減少で、その他は記載のとおりでございます。

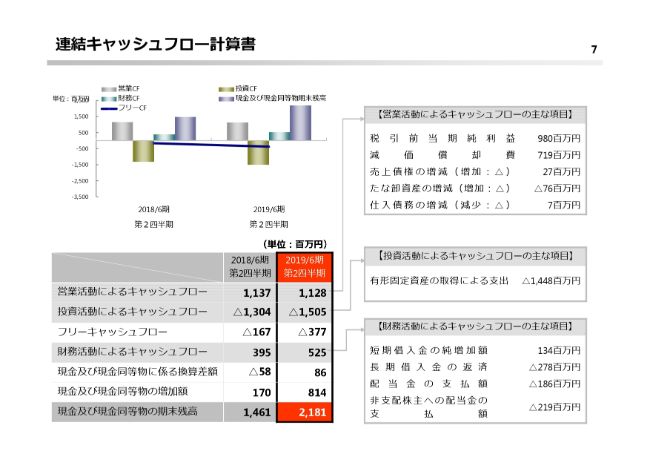

連結キャッシュフロー計算書

次に、連結キャッシュフローの計算表です。有形固定資産の取得による支出で、主なものは、医療組立の新工場建設に11億円投資しています。また有利子借入金については、長期借入はございません。現金および現金同等物の期末残高は、21億8,100万円でございます。

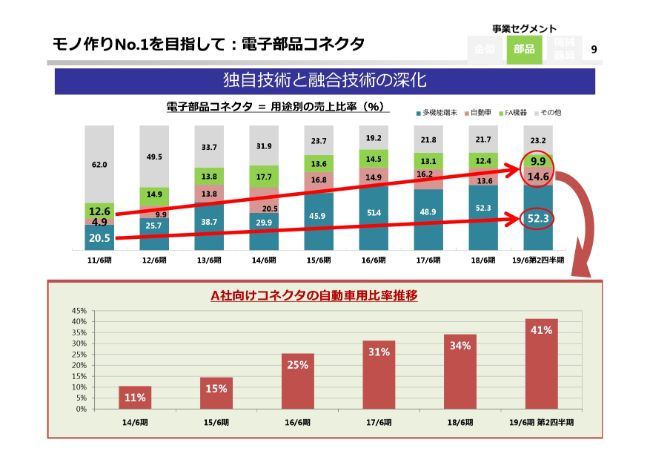

モノ作りNo.1を⽬指して:電⼦部品コネクタ

次に、それぞれのモノ作りについて、それぞれの部門ごとに説明させていただきたいと思います。まず電子部品コネクタにつきまして、売上実績の部品構成比は、前期と比較して大きな変化はございませんでした。多機能端末は横ばいです。自動車は、客先各社が自動車分野への売り込みを強化して、1ポイントプラスになっております。FA機器は、半導体関連の在庫調整があり、2.5パーセントマイナスとなっております。

とくに、多機能端末につきましては、前期は北米のスマホの増産により大きく伸びたわけですが、上期は現行モデルの販売不振もありまして、低調でありました。その低調な中でも、その前のモデルが、私どもとしては落ち込まないで、ある程度の数量を確保できました。また、中国スマホ向けの部品を獲得できたことによりまして、一定量の販売が確保できておりました。

下期の見通しにつきましては、北米スマホの次期モデル……2019年モデルについては、世間でも頭打ち感がございます。下振れが懸念されますが、当社としては仕込みのアイテム数を計画以上に取り込んでおりますし、それを含めて前期同等の生産ができるのではないかなということで、数量の確保を予定しております。

また、中国スマホ各社がある程度、業績が好調でございます。米中貿易摩擦で不安定要因はございますが、上期に獲得したアイテムを伸ばして、受注に注力していきたいと考えております。

各社がこれから見ている5Gへの期待感もあり、2020年モデルが例年より早いタイミングで当社にも試作の打診が来ております。それと合わせて、中国も含めた中で、受注獲得に向けた話も出てきております。これに対して、取りこぼしのないような受注活動、営業活動をしていきたいと考えております。

次に、自動車用コネクタですが、仕事量がある程度見込めております。センサー、通信、LED、ライト回りなどの用途は、引き合いが活発でございます。当社としても売り込みをして、自動車系に強いコネクタメーカーにも営業活動を行って、自動車向けを増加させていく予定でございます。

スライドの下の赤いグラフでございます。今までのお取引先で、コネクタメーカーのお客さまですが、その中で、今までの割合から自動車向けのコネクタの比率をここに抜き出して書いております。毎年毎年、ずっと伸びてきておりますので、自動車分野も、これからますます力を入れていきたいと考えております。

次に、FA機器ですが、ICテストソケットが不調でありました。前々年、前年が需要を見越しすぎて、過剰発注となったのだと思いますが、在庫調整が行われているため、下期も期待薄ではありますが、消化後の動きに注視していきたいと考えております。

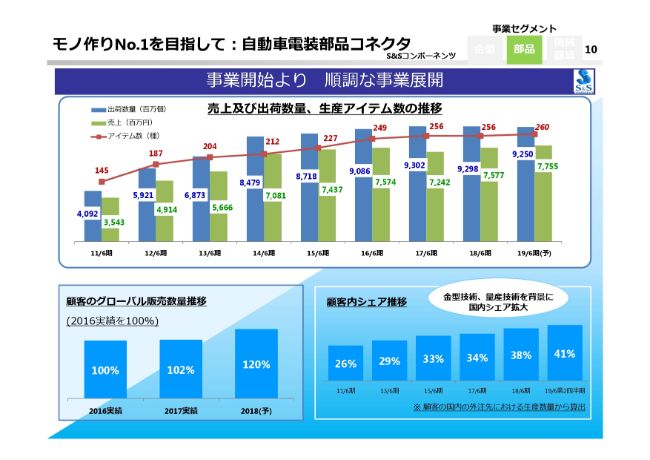

モノ作りNo.1を⽬指して:⾃動⾞電装部品コネクタ

次に、自動車電装部品コネクタにつきまして、ご説明します。業界全体での需要増加に加えて、客先の世界シェア拡大により、当社の生産量も増加しております。端子生産の海外展開を加速させて……国内生産は縮小方針ではありましたが、金型技術に優れている当社の端子製造は、マザー工場としての位置づけをされており、シェアを伸ばしている現状でございます。

当社で生産している部品が、たまたま車種としては好調に販売されているものに載っておりますので、今後も堅調に伸びていくと考えております。年が明けて、中国の販売台数の減少による在庫調整が見えているところもありますので、これについては私どもとしても注意していきたいなと考えております。

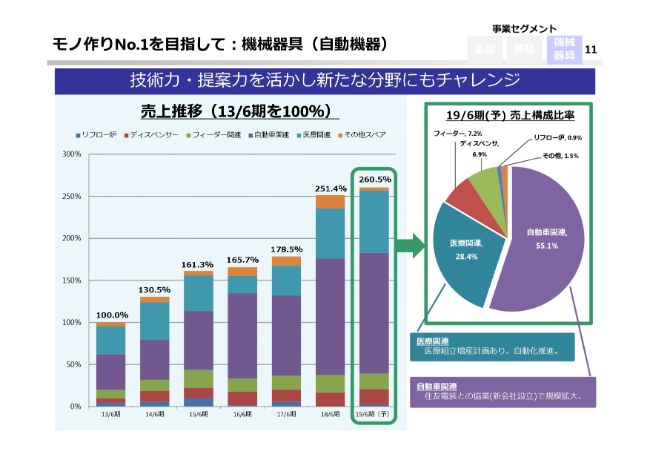

モノ作りNo.1を⽬指して:機械器具(⾃動機器)

次に、機械器具(自動機器)でございます。労働量不足や効率化がクローズアップされている中、自動車部門には多くの引き合いがございます。とくに、当社で柱としている自動車関連と医療関連について、別々にご説明させていただきたいと思います。

まずは自動車関連ですが、ワールドワイドで自動化を展開していこうという動きが加速しております。当社では主に、住友電装さま向けを中心に開発してきた実績で、接圧機、またアルミ防食装置が本格量産となり、売上に貢献しました。

住友電装さまは、私どもの自動機器開発能力を高く評価していただきまして、東南アジアを中心とした海外の各地の拠点向けに案件がいくつもありますので、開発依頼が継続しております。

安定受注の確保が見込めるため、昨年10月に合弁会社S&Sアドバンストテクノロジーズという会社を設立しまして、部品開発から量産、海外立ち上げまで一貫して行い、事業拡大を目指してまいります。

医療関連ですが、当社で手がけている医療器具の需要が急激に増加しております。省人化・省力化が急務でありますが、客先からも当社の自動機器開発能力を高く評価していただいております。既に具体的に製造工程の自動化を実現させておりますが、さらにこれを客先関連でも導入していただきながら、販売拡大を期待していきたいと考えております。この分野については、今後も順調に伸ばせる分野として考えております。

モノ作りNo.1を⽬指して:機械器具(医療組⽴)

次に、医療組立でございますけど、これも順調に推移しております。世界的に拡販を行ってシェアを伸ばしておりまして、とくにこの中のアイテム2が好調で、昨年5月に立ち上げたラインも順調に稼働し、増産に寄与しております。今期売上高は、前期比21パーセント増の25億円を見込んでおります。

成⻑分野① 新たな事業の確⽴

次に、成長分野です。新たな事業でTier1向けの車載用部品ビジネスですが、以前より着手していました2次電池向け部品の量産を今年開始します。カーメーカーはHV、PHV、EV化を前倒しして、ここに来て客先の必要数量の見込みも行われましたが、増産依頼が来ております。

車載向けの部品事業の拡大を見込み、日滝原工場に21億円投資いたしまして、第2工場を建設しております。この12月に完成予定でございます。順次、受注に合わせて生産設備を増設していき、2次電池向けプレス部品の量産の足がかり、さらにTier1向けの営業活動を行っていきます。プレス部品だけではなく、インサート成形部品も含めた生産アイテムを増やして、車載部品の拡大、また、スマホ特化脱却を図るべく、Tier1向けの車載用部品を、2024年には20億円の売上を目指してまいりたいと予定しております。

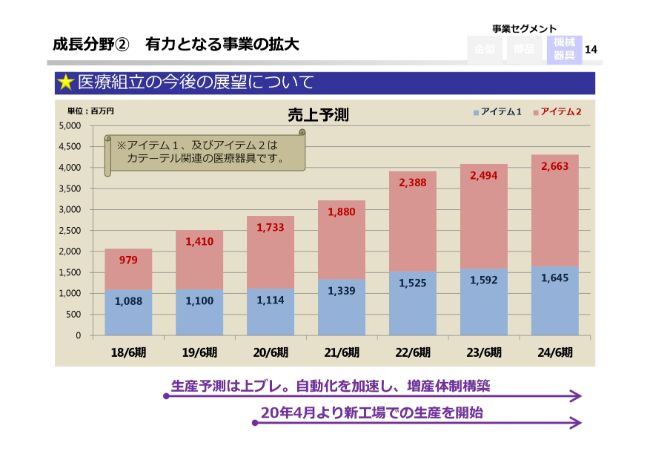

成⻑分野② 有⼒となる事業の拡⼤

次に、医療組立につきまして説明させていただきます。引き続き数量は伸びておりまして、客先からの中期予測は、前年よりも上ブレしておりまして、数量を見直して、2023年6月期には2019年6月期の倍の40億円を目指します。

昨年12月に、増産に対応すべく新工場が完成しております。2020年4月稼働開始を予定して、設備導入とテスト生産を計画して行っていく予定でおります。増産要請に対して人手をかけるのではなく、省人化・省力化がポイントになりますので、既に数工程で自動化が実現できておりますが、さらなる自動化に向けた検証を進めているところであります。

当社に製造を委託する客先としても、モノづくりの変革となる鈴木で製造することのメリットであると言われておりますので、そういう意味でも客先の要求に応えるべく、上ブレするようにパートナーとの関係をより強化して、次のアイテムも獲得できるよう目指してまいりたいと考えております。

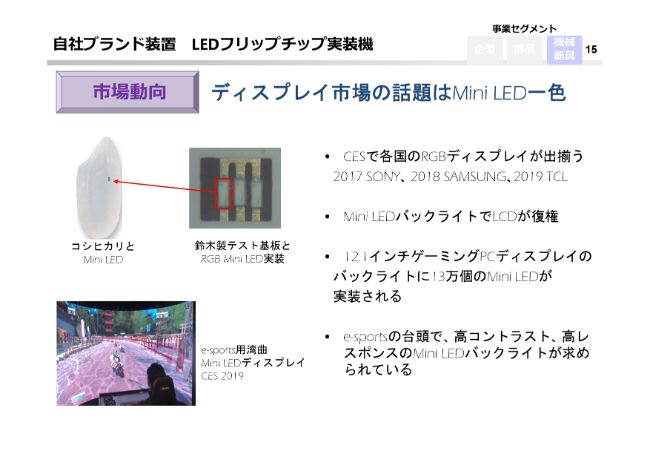

⾃社ブランド装置 LEDフリップチップ実装機①

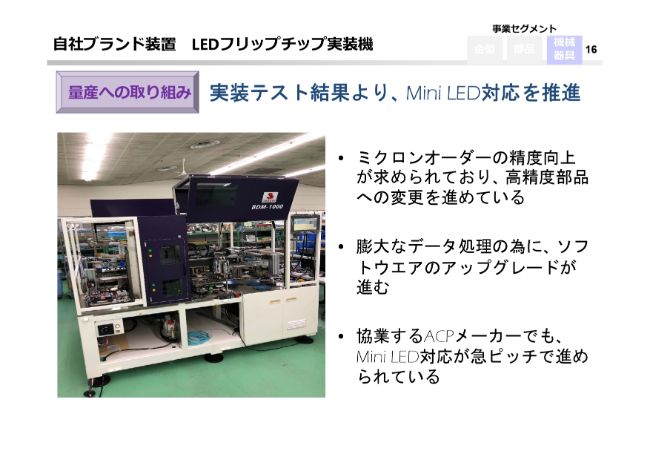

次に、ディスプレイ市場において、Mini LED実装商品の展示や話題がたいへん広まっております。私どもも、LEDの関係で搭載するための自動機を開発しておりましたが、市場としてLEDからMini LEDへの要求がどんどん高まってきました。私どもとしても今、Mini LEDの搭載機の開発をターゲットに、開発の方向を急遽転換して、Mini LEDに対応できるための搭載機械を開発中でございます。

⾃社ブランド装置 LEDフリップチップ実装機②

今まで以上にスマホやテレビなど、そういうものに使われる要求がどんどん高まってまいります。そういう意味でも、この夏をめどにお客さまの要望を満たした機械を開発する予定でおります。

細かいことは、今後みなさまにも説明させていただきたいと思いますが、前にご説明した時よりも基盤のサイズが大きくなっておりますし、搭載精度がLEDに比べて、Mini LEDへの精度の要求はたいへん高いです。

また、今までの搭載スピードから考えますと、3倍以上の速さで搭載できるという意味でも、たいへんメリットのある機械になります。これについては、またご説明をさせていただきたいと思っております。

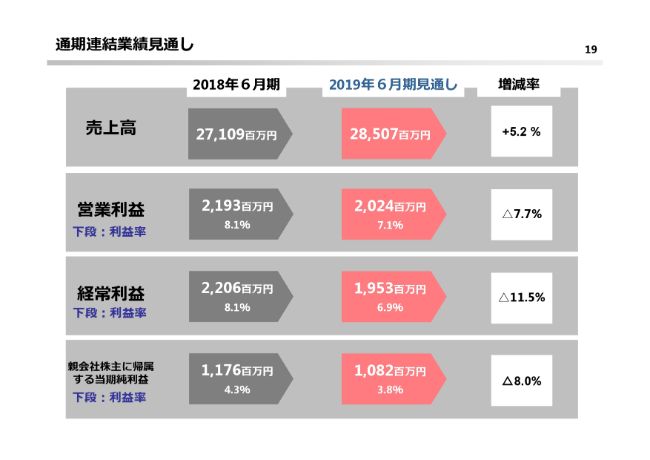

通期連結業績見通し

トータルとして、売上高は285億700万円。営業利益は20億2,400万円。経常利益は19億5,300万円。当期純利益は10億8,200万円ということで、見通しは変えずに、これを目指してがんばっていきたいと思っております。

以上をもちまして、2019年6月期第2四半期の決算説明を終わりとさせていただきます。どうもありがとうございました。