2019年3月14日に日本証券アナリスト協会主催で行われた、株式会社鎌倉新書2019年1月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社鎌倉新書 代表取締役 清水祐孝 氏

2019年1月期決算説明会

清水祐孝氏:2019年1月期の決算を発表させていただきましたので、これから決算説明会を開催させていただきます。本日はお越しいただきまして、ありがとうございます。

さっそく、みなさまのお手元にございます資料……こちら側(のスクリーン)にも映しておりますが、これに従ってお話をさせていただければと思います。

さっそく、表紙です。ここに、我々のバランスシートに載っていない最大の資産が載っております。完全に人でできている会社でございます。これをいかに積み上げるかに、我々のこれからの成長もかかっているという意味で、一番最初のページに掲載させていただきました。

目次

次のページには、目次があります。まずは前期の決算概要、次に今期計画についてご説明させていただきます。

2019年1月期 ハイライト

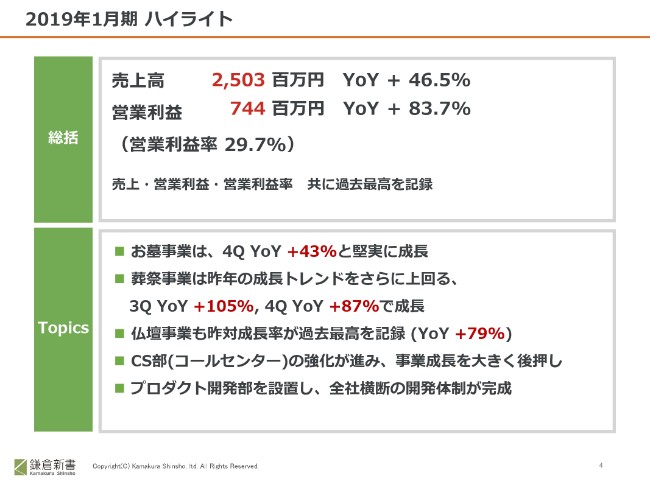

それでは、まずは前期決算のハイライトでございます。

売上高につきましては、前年度より46.5パーセント増収の25億300万円。営業利益につきましては、前年度に比較しまして83.7パーセント増の7億4,400万円というかたちで、前期を終えることができました。これまでの最高の売上高であり、最高の営業利益でございます。

それから、私どもは「ユーザーと事業者の方を繋ぐ」という、インターネットメディアを主たる事業としております。そこでの売上は、お客さまが支払った金額ではなく、私どもが事業者からいただく手数料や広告料というかたちになります。取引量全体ではなく、取引量の中での手数料・広告収入が我々の売上高となりますので、売上高はあまり大きくならない一方で、利益率が当然高くなる傾向にある。そのようなたぐいのビジネスでございます。

従いまして、常に売上高に対する営業利益率を重要な指標と考えております。前期につきましては、前々期よりおよそ6ポイント増加して、29.7パーセントの営業利益率となりました。

トピックといたしまして、我々の事業は、現時点でおもにお墓事業・葬祭事業・仏壇事業という3つがコア事業になっております。売上高の一番大きなお墓事業につきましては、前年同期比で43パーセントの増加となりました。

次に葬祭事業については、お墓事業よりも売上高が少し小さくなりますので、成長率は高めになっております。第3四半期で(前年同期比)2倍強のプラス105パーセント、第4四半期でもプラス87パーセントというかたちで成長して、期を終えることができました。

それから仏壇事業についても、昨対成長率が前々期までより加速しておりまして、前年同期比でプラス79パーセントとなりました。

それから、表立って数字には出ない部分で、数字を支える部門としてのコールセンター(CS部)……顧客接点の部分の強化が大変進んだと、私どもは自負しているところでございます。

同時に、プロダクト開発部……エンジニア部隊でさらに人員を増やして、各部門ごとの開発を進めるという状態から、横断型の開発体制にもっていくような体制づくりが大きく進展いたしました。このような部分の強化が、数字に跳ね返ってきていると認識しているところでございます。

以上が、前期のハイライトでございます。

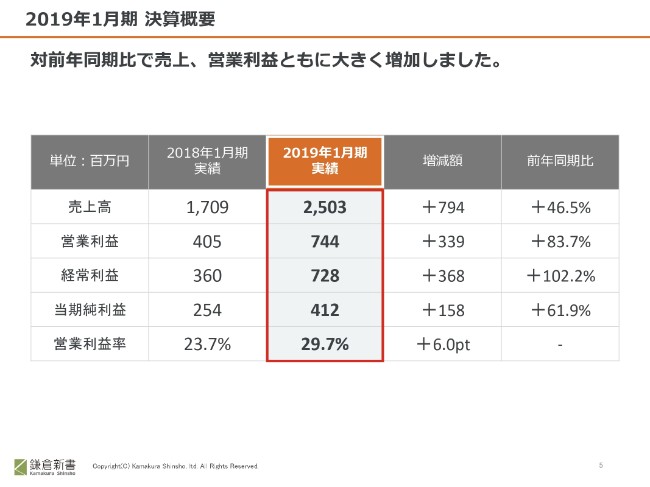

2019年1月期 決算概要

次のページにいきまして、決算概要でございます。

先ほど申し上げたとおりでございますが、売上高は25億300万円。

営業利益は7億4,400万円でございますが、実は前期に新しい取り組みで1億円弱のロスを出しております。今申し上げた、既存のお墓・葬祭・仏壇事業だけで言うと8億3,000万円の営業利益になっておりましたが、そちらで1億円弱のマイナスがございましたので、営業利益としては7億4,400万円となっています。

経常利益あるいは当期純利益については、ここに記載されているとおりとなっております。

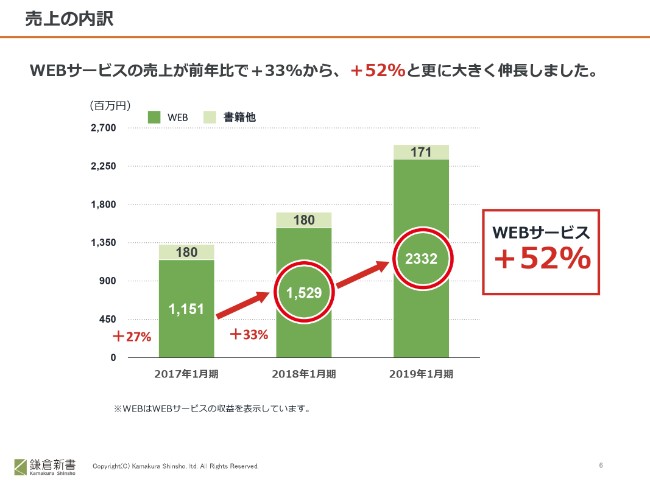

売上の内訳

続きまして、私どもは「鎌倉新書」という出版社の社名なのですが、現在では売上高に占める出版等の売上が非常に少なくなっておりまして、メインはWEBでのユーザー向けサービスとなっております。

ここの伸びでございますが、2017年1月期の約11.5億円から(2018年1月期に)約15.3億円、それから(2019年1月期に)23.3億円ということです。前期よりも金額は大きくなったと同時に、増加率も高めることができました。8億円強の増収となりましたと、報告させていただきます。

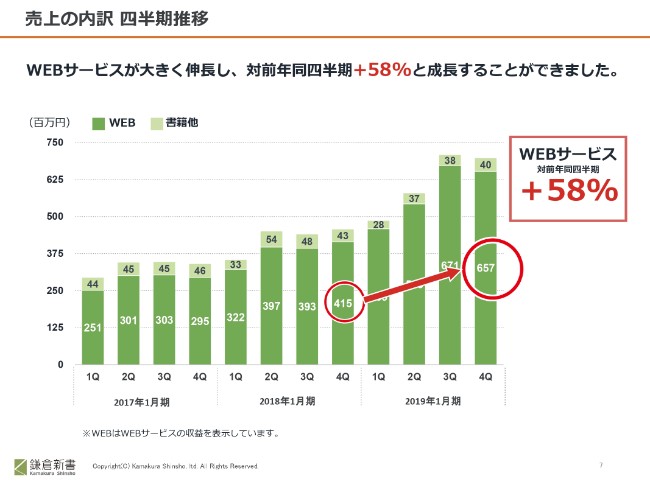

売上の内訳 四半期推移

こちらは、前四半期と当四半期を比べた数値でございます。

2018年1月期の第4四半期と2019年1月期の第4四半期を比較させていただきますと、プラス58パーセントという結果になっております。

先ほども申し上げたとおりでございますが、ここにきて成長が少し加速している状況にございますのは、一過性のものではございません。1年前あるいはもう少し前から打ってきた、いろいろな施策によるものでございます。

各事業部の中で、例えば提携先を増やすプロジェクトを行うとか、あるいはSEO対策のプロジェクト。また、例えばお墓事業部で資料を請求したお客さまに対して、見学をしていただくということを行いました。我々がインバウンド中心のコールセンターだったものを、アウトバウンド部隊を作りまして、そのようなアウトバウンドコールによって、お客さまの購買(意思)に近づいていただく。

事業者側から見ると、「販売が楽になる」という施策を、私どもで営業のお手伝いをさせていただくかたちをとりました。お客さまにも喜んでいただき、事業者側にも喜んでいただきました。私どもも、売上・利益を増やすという活動など、さまざまなプロジェクトでしっかりと目標設定をしています。目標設定した数値に必ずKPIをつけて、そして小さな周期……1週間あるいは1日単位でPDCAをぐるぐる回していくという、プロジェクトが複数走っていく施策を打てるような体制になりました。

そのような体制が、とくに第3四半期以降に非常に奏功してまいったと認識しております。

結果として成長が加速したということで、第3四半期や第4四半期に何か突然ハッピーなことが起こったとか、一時的なラッキーなことが起こったということではございません。

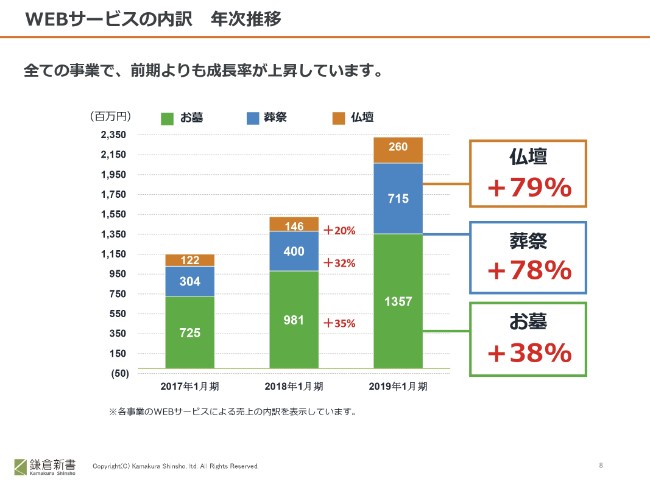

WEBサービスの内訳 年次推移

今までが全体でのお話ですが、「これを(サービスごとに)割るとどうなっているの?」ということで、色をつけてお示しさせていただきます。

お墓が(前年同期比)プラス38パーセント、仏壇・葬祭につきましては80パーセント弱という伸びになっております。これは、年次推移のグラフです。

「それ以前はどのぐらいだったの?」ということで、前々期(2018年1月期)は仏壇がプラス20パーセントだったのが(2019年1月期は)プラス79パーセントとか、葬祭は前々期にプラス32パーセントだったのが前期はプラス78パーセントとなりますので、お墓だけではなく、他の部門でも非常に高い伸び率を出すことができたということでございます。

お墓の場合は非常に額も大きいものですから、成長率を伸ばしていくことはだんだん大変になってくるわけですが、お墓も前々期のプラス35パーセントから前期はプラス38パーセントというかたちで、伸ばすことができました。

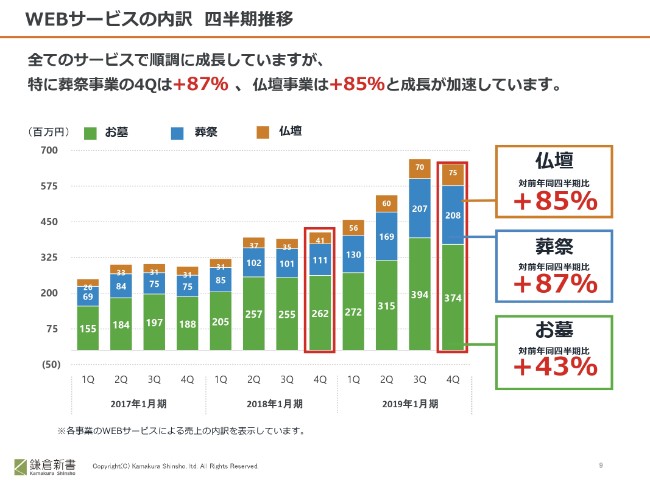

WEBサービスの内訳 四半期推移

これは年次ベースではなく、「第4四半期だけを比較したらこうなります」というところでございます。

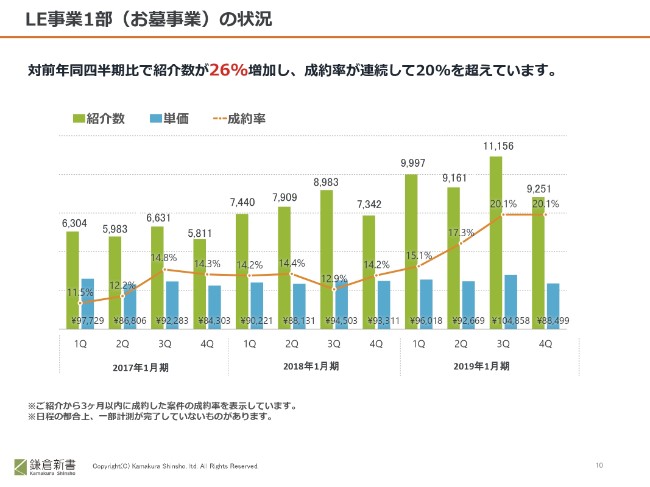

LE事業1部(お墓事業)の状況

次の10ページは、売上に至る指標を砕いてグラフにさせていただいたものでございます。我々の売上の構成要素です。

どうやって売上が計算できるかと言うと、まずWEBを見ていただいた方がいて、その中でお問い合わせをいただいたコンバージョンみたいなものがあり、それが事業者に対する「紹介数」となります。

この紹介数に対して事業者さま、あるいは我々も含めて営業活動を行った結果の「成約率」があり、その成約率を掛けたものが「成約数」になるわけです。この成約数に対して、1件あたりいくらという売上です。ここは基本的に、我々がコントロールできない部分でございます。

「1件あたり、いくらで買っていただきましたか?」というものがあって、我々がいただく手数料(それぞれの事業者さまと契約して、いただくもの)を掛けると売上になるので、売上に至る構成の要素……「KPIがどうなっているの?」ということについて、四半期ごとの数字を開示させていただいています。

(四半期によって)でこぼこはございます。これは、よく「季節性はあるのか?」と聞かれるのですが、それぞれの事業によって季節性が異なっています。例えば、この第4四半期でお墓と言いますと、第3四半期よりガクッと減るわけです。これはどのようなことかと言うと、お墓は外にあるケースが多いので、冬になるとお墓を探しに行く人が減る。やはり気候のいい春・秋の時期に探される方が多いので、私どもの場合はいつも第3四半期がピークになるという傾向値がございます。

このような指標については、ここに書かれているとおりでございますが、ここで(ご覧いただきたいもの)は成約率です。先ほども申し上げたとおり、私どもに資料請求などをされたお客さまに対して、数日後にお電話をさせていただいています。

そして、「どのようなところに興味・関心を持たれているのか」「いつ見学に行く予定をしているのか」などの情報を収集しています。あるいは、私どもからそのようなお勧めをさせていただいて、現場を見に行っていただくという活動を、この1年強前からやっています。

その結果として、成約率が上がってきているということでございます。この第3四半期・第4四半期では横ばいだったので、下がらなくてよかったとは思うのですが、そのような傾向を示しています。

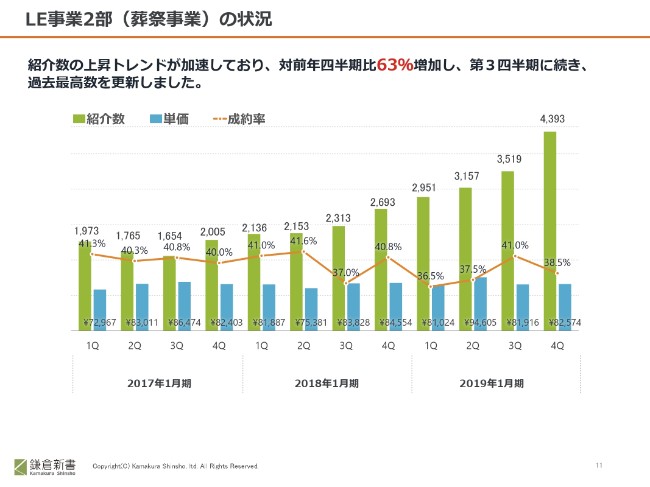

LE事業2部(葬祭事業)の状況

葬祭事業についても同じように、紹介数と成約率と、それから1件あたりの単価を開示させていただいています。

想像していただいたらおわかりになると思いますが、葬祭は需要が発生してから意思決定をするまでの時間が、大変短いです。当たり前ですよね。ご家族が亡くなってから葬式を決めるまでは、それほど長い時間をかけられないこともございます。

成約率を簡単に上げていくことは……「我々が営業活動をしてあげますよ」などと言うことはなかなか難しいものですから、成約率については横ばい、あるいは(四半期によって)上がったり下がったりしています。

いずれにしても、紹介数がかなりの伸びを示した結果、先ほど申し上げたかたちで、紹介数が(対前年四半期比で)63パーセント、売上が先ほど申し上げた増加率で伸びました。

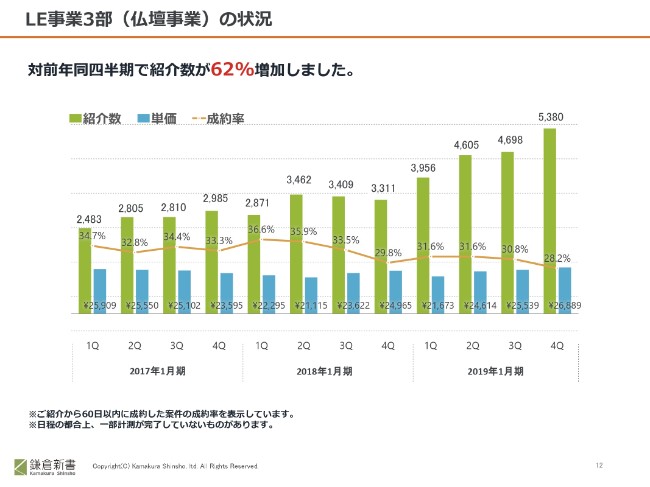

LE事業3部(仏壇事業)の状況

そして仏壇事業も同様に、成約率をコントロールすることは難しいわけですが、安定的に紹介数を増やすことができました。少し成約率が下降しているところがございますが、やはり紹介数を集めようということで、積極的な宣伝活動等を行っていきますと、動機の薄い方も少し拾ってしまう部分があります。成約率については少し下がってきていますが、それ以上の紹介数の伸びがございますので、売上としては順調に伸ばすことができました。

以上が売上の状況と、売上を構成するそれぞれの事業部の状況でございます。

主な費用の内訳

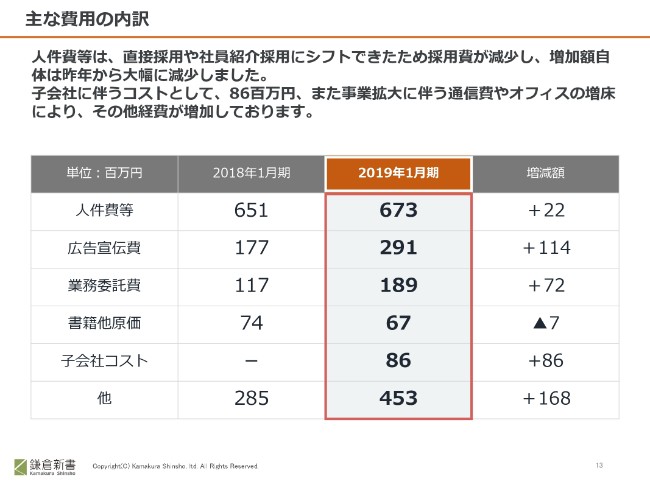

続きまして、「コストはどうなったんだ?」というところでございます。

人件費につきまして、前期あたりではけっこうな伸び率でした。人はそれなりに増えていますが、マネージャーあるいはマネージャー以上の幹部クラスは、前期あたりで採用がひととおり終わっていましたので。例えば、先ほど申し上げたコールセンターのアウトバウンドの方々はかなり増えましたが、経営幹部を採用することは、それほど多くありませんでした。

それから、それに伴ってということもありますが、紹介会社等を使うような「入り口でコストがかかる採用」を、かなり減らすことができました。1つは会社の知名度(の向上によるもの)であったり、ポジショニングを多くの方に知っていただくことができるようになったこともあって、直接の採用を増やすことができました。

あるいは、社員の紹介等による採用を増やすことができましたので、人件費の中で、とくに採用時に一時的に支払われるコストをかなり減らすことができました。結果としまして、人件費をあまり増やさずに前期を終えることができました。

一方で広告宣伝費は、売上の増加に伴って増やしています。売上が増えていくと広告宣伝費も増えていくという意味で、同時並行していくかたちでございます。

それから業務委託費も、売上とパラレルになっているということでございます。

子会社を作って、去年清算しました。このコストが8,600万円ほど出ています。こちらの2社の子会社については、すでに清算が終わっていますので、今期に与える影響はゼロになっています。

主な貸借対照表の内訳

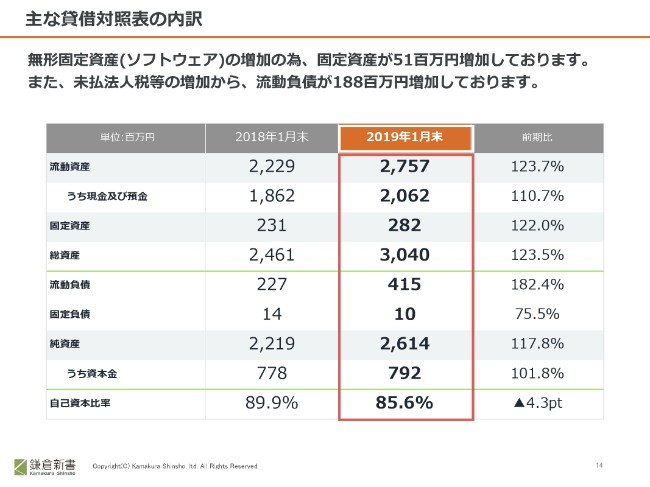

次に、バランスシートです。(冒頭で申し上げた、最大の資産である)人以外の、数字で見えるバランスシートでございます。

ここについてそれほど大きな変動はありませんが、ソフトウェアが増加して無形固定資産が増えるとか、利益が増えて未払法人税等が増えているために、流動負債が少し増えているという状況になっています。

配当について

配当についてです。私どもの会社は、まだまだ成熟期手前、これから発展期という位置にいると考えていますので、今後も成長への投資は積極的に行っていくつもりでございます。一方で、配当をゼロにしたら、私どもがもっともっと加速できるのかと言うと、そうではなく、バランスが重要であろうと考えています。とくに個人の株主さまについては、私どもの将来のユーザーともかなりかぶっていると思っています。

だいたい年に50回くらい、大手証券会社さんの支店でセミナーをさせていただいております。昨日も証券会社さんでセミナーを行いましたが、それは個人投資家説明会ではなく、終活という終わりの活動に関するものです。

その終活に関するセミナーを、1週間に1回くらいはどこかの支店で実施しています。とくに大手証券会社さんにつきましては、ちょうどそのようなことを考える方々がお客さま層に多いということで、どちらの支店に行っても、大変多くの方々がセミナーに来ております。

だいたい8~9割の方は、会場に来て初めて、「鎌倉新書という会社は上場しているのか」とお知りになります。そうした方々に、終活セミナーと同時に会社の説明も少しさせていただいております。個人の株主さまは、私どもの事業とわりと近いところにいらっしゃるということも含め、「多くの個人投資家の方に、株主になっていただきたい」という気持ちがございます。

以上を考えあわせまして、「継続的に、安定的に配当をしていこう」という考えを持っています。1株当たりの配当案は、株主総会で決議をさせていただくことですが、今期は3円を考えています。

前期は6円でしたが、その後株式分割をさせていただき、4分割していますので、実質的には前期は1.5円でした。このように、1.5円から3円ということで、配当金額が倍増しました。ただし、配当性向は前期と同じです。利益が増えたので、配当性向はほとんど変わっておりません。

配当については、そのようなかたちで考えています。

「Forbes Asia’s 200 Best Under A Billion 2018」に選ばれました

こちらは余談ですが、昨年末に『Forbes Asia』で、スモール、つまり売上10億ドル以下のアジアの200社の中の1社に選んでいただくという栄誉をいただきました。あわせて、ご報告させていただきたいと思います。

今期計画

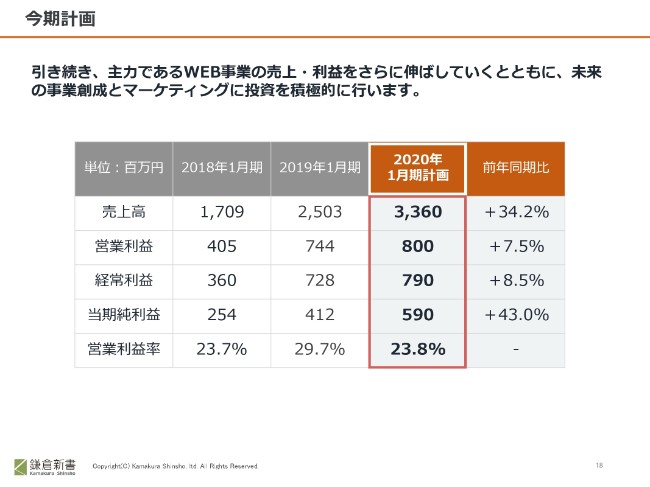

前期の売上、利益、費用、配当については以上となり、ここからは今期計画に移らせていただきたいと思います。今期につきましては、先ほどもいろいろとお話をさせていただいたとおりで、WEB事業はこれまでと同様の傾向で、売上・利益を伸ばしていくことが可能と考えています。

それらを鑑みまして、来期は売上高が34.2パーセント増の33億6,000万円、営業利益が7.5パーセント増の8億円、経常利益が8.5パーセント増の7億9,000万円、そして当期純利益が43パーセント増の5億9,000万円という計画としております。営業利益率については、少し下がる計画でございます。

今期計画の内訳

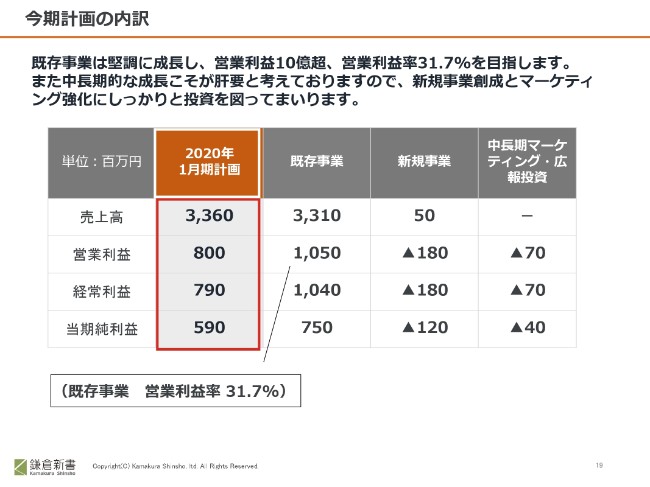

この計画を分解するとどうなるのかと聞かれると思いましたので、このスライドを付け足しました。既存のライフ・エンディング事業は1・2・3部でしたが、後ほどご説明しますとおり、新たに4部を作りました。

既存事業での売上は33億1,000万円で、利益は10億5,000万円という計画になっています。この既存事業については、営業利益率は31パーセントを超えるところになると見ています。

目指す姿

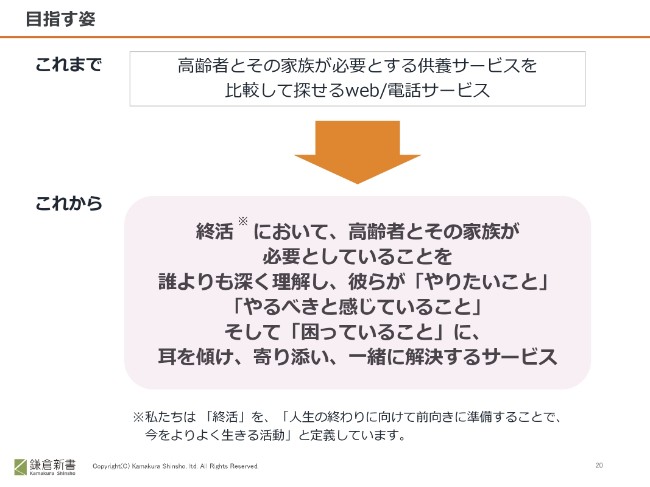

私どもは新たな取り組みについても考えており、いつまでも同じ事業で食べていこうとはまったく考えていません。今、私どもが事業を展開しているお葬式、お墓、仏壇の部分で、ユーザーの課題や悩みに応えることと、そのような方々が持っているその他の悩みや課題の解決に応える事業に投資していくべきだろうと考えています。

今まで、我々が手がけていなかった、いわゆる終活の周辺領域の事業に、積極的に投資していこうと考えています。もちろん、投資を行うと言いましても、お店を作ったり、何か商品を作ったりするのではなく、あくまでもインターネットメディアを通したサービスを考えています。

よって、その投資の多くは人件費とシステムになろうかと思いますが、今期につきましては、新規事業の売上は5,000万円程度の計画で、利益についてはマイナス1億8,000万円程度になるのではないかと考えています。

また、既存や新規の事業に対して、広告等である程度の支出をしているわけですが、終活をお考えになるシニアの方々に対する認知度が少しずつ高まってきていると感じています。そこで、今期より中長期的なブランディングやマーケティング、広報の施策を行っていく計画です。ですので、そうした費用が乗ってきます。

先ほどの「今期計画」のページに掲載させていただいた売上高33億6,000万円、営業利益8億円という計画は、そのようなところから弾き出されたということです。

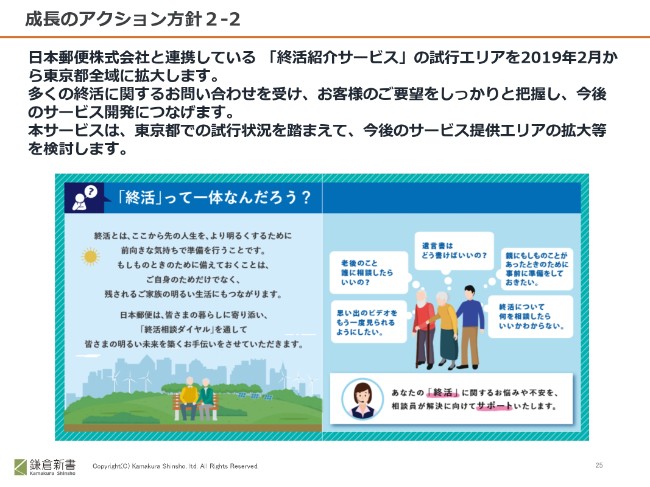

以上が数字的な部分でございますが、実は私どもの事業は、まだまだ終活という取り組みの中のごく一部しか手がけていない現状がございます。後でスライドが出てくるのですが、昨年から日本郵便と一緒に、終活紹介サービスの事業を実験的に開始しています。

昨年10月に、東京都江東区にある約40件の郵便局で終活紹介サービスをスタートしています。郵便局で告知のパンフレットやポスターを掲示したり、問い合わせに対応していただいたりして、その後、供養に関心のある方は私どものコールセンターにご紹介をいただいて、さまざまな供養の相談をいただくという取り組みです。

そして2月から、東京都全域にこの取り組みを広げさせていただきました。郵便局の数は、約40件から一気に約1,600件まで広がっています。そのような中で多くのユーザーからお問い合わせがあります。「お墓をどうしたらいいのか」「田舎にあるお墓を、どうやってこちらに持ってきたらいいのか」といった相談や、「墓じまい」という言葉がありますが、そのような相談だったり、お葬式に関する相談だったりを、私たちがメインで受けています。

しかしながら、それ以外にも、相続や、体(健康、介護)のことといった相談も同時にいただきます。そうしたさまざまな領域についても、私どもが船頭の役割をして、川のほとりに来た人を、向こう岸に渡してあげるということをどんどんやっていこうと思いますし、あるいはそれをやることが我々の使命なのではないかと考えています。とくに新規事業では、今期はそういった部分を強化していこうと思います。

シニアというくくりは、非常に大きな意味合いがあり、私も今、もう56歳なのでシニアといえばシニアですが、80代、90代もまたシニアです。

そのシニアというくくりですと、「どんな事業をやってもいいよ」という話に近いわけですが、我々はそうではなく、終活といわれる領域にもっともっとフォーカスして、特化すべきであろうと考えています。また、そこが我々に対する社会からの要請であろうと考えています。

そうしたことを、スライドの20~21ページあたりで紹介させていただいております。

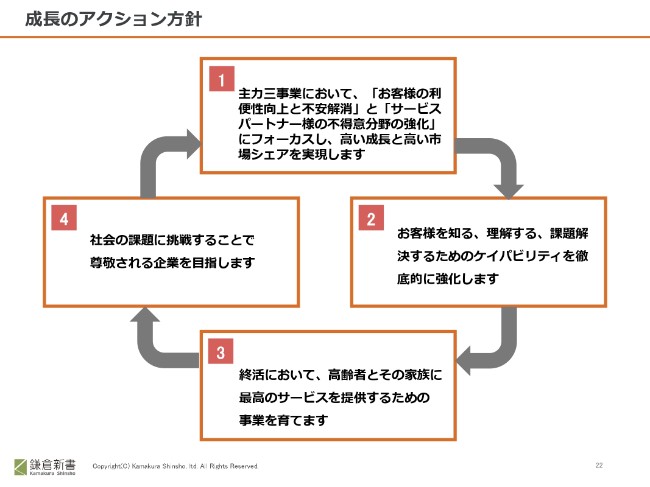

成長のアクション方針

今、少しお話をさせていただきましたので、重複するところは省かせていただきますが、これまで以上に、お客さまの利便性を高めて差し上げるだとか、不安や不満に思っていること、課題に感じていることを解消して差し上げることを、ますます進めてまいりたいです。そのためには、お客さまをもっともっと知る。そのようなことをしていきます。

そして、「そのような方々に向けた最高のサービスを、不断なく改善して、常にバージョンアップをして提供していこう」ということを通して、最終的に、社会に貢献をしていきたいと考えているところでございます。これらの説明につきましては、省かせていただきます。

成長のアクション方針2-2

今お話しした郵便局との話は、この25ページに掲載いたしました。

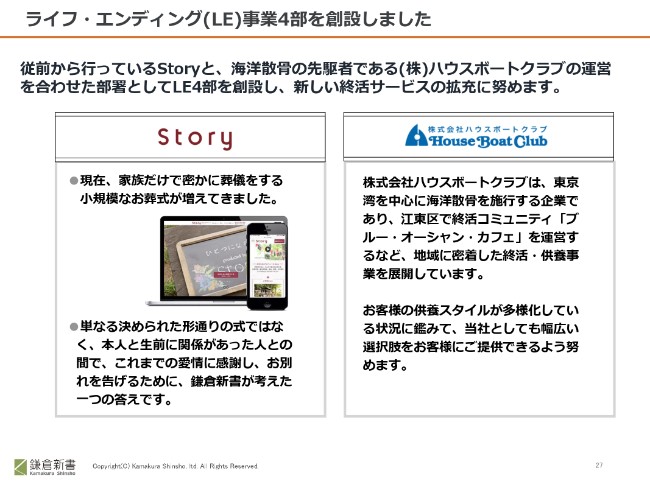

ライフ・エンディング(LE)事業4部を創設しました

27ページは、先ほど少しお話ししました内容です。社会が変化していく中で、今までの既存のビジネスのニーズから少し外れるといいますか、新しいニーズが生まれています。

私どもは、お別れ会の「Story」という事業を行っています。これは「今までのかたちにとらわれずにお葬式がしたい」といった方に対応するサービスでございます。

お墓の新しいかたちと言ったらいいでしょうか……葬送の新しいかたちとして、散骨を希望される方がすごく増えており、そうした事業を行っている株式会社ハウスボートクラブに資本参加させていただき、私どものファミリー、仲間になっていただきました。

既存の、いわゆる伝統的なやり方にとらわれない葬送を希望される方に対してサービスを提供し、サポートしていこうということで、LE4部を立ち上げています。

以上が、直近のトピックとなります。

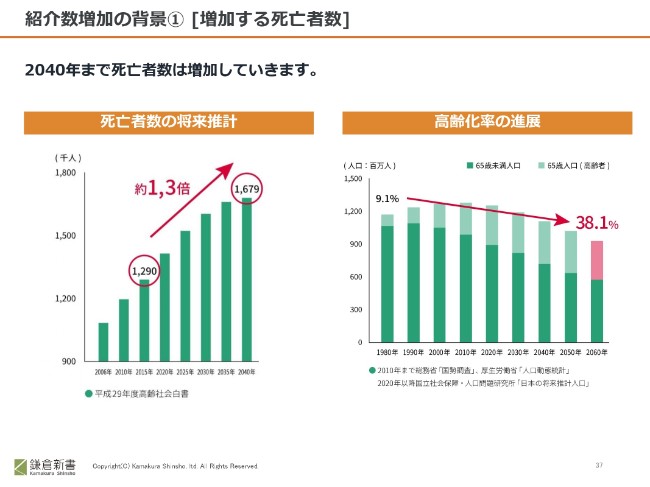

紹介数増加の背景① [増加する死亡者数]

資料の後半にもありますとおり、日本は高齢化社会から、だいぶ前に「化」が取れて、高齢社会になりました。そして今度は、高齢の前に「超」が付く超高齢社会になっていき、ますます高齢化率が高まっていきます。

あと40年もすると、10人のうち4人が65歳以上という、そういう社会に向かって突き進んでいます。また、1年間に亡くなられる方の数が、今は130万人程度ですが、20年後には170万人くらいの方が亡くなるという、多死社会を迎える国です。

これからも、この高齢社会の中での終活のニーズは、ますます高まるばかりであろうと考えています。そうした、終活を考えている方々に質の高いサービスを受けてもらえるように、今後も社員一丸となって努力して、がんばっていきたいと考えています。

今後も、ご指導・ご支援のほどをよろしくお願いします。以上で、説明は終わらせていただきます。